在国内新能源汽车补贴的政策背景下,国内多数车企对纯电动车型表现出更大的热情,虽然补贴开始退坡,但纯电动车型在乘用车市场的主导地位仍然没有改变。不过随着新能源汽车市场的逐渐开放,更多外资企业开始依托他们成熟的燃油车口碑,推出插电混车型,相关电池需求量有望随之提升。

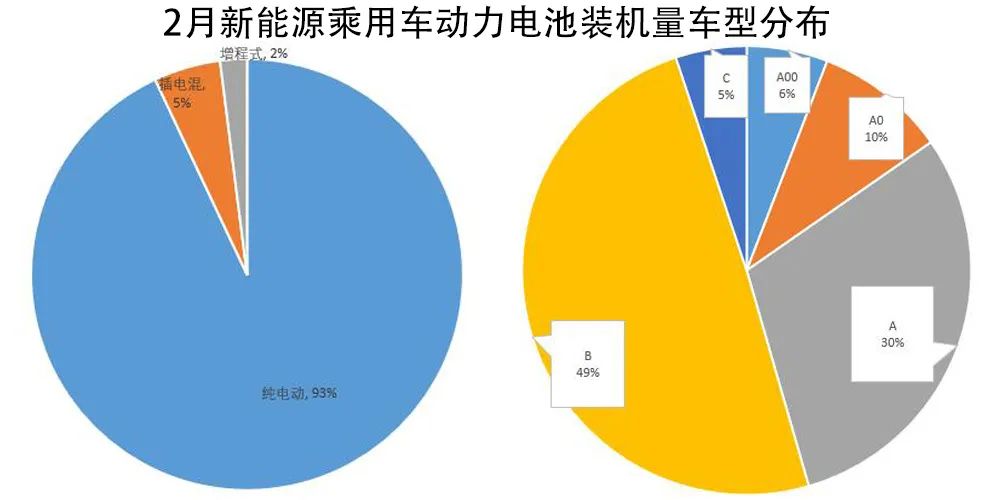

另一方面,新能源乘用车市场的消费升级现象十分明显。2月份,B级车型电池装机量达到257.01MWh,几乎占到乘用车总装机量的一半,而在去年同期占比仅为6%左右。而A级车型装机量为157.35MWh,从去年同期占比66%下滑到30%。至于新能源汽车发展初期较为红火的小微型车型,则是进一步萎缩,合计占比为16%。

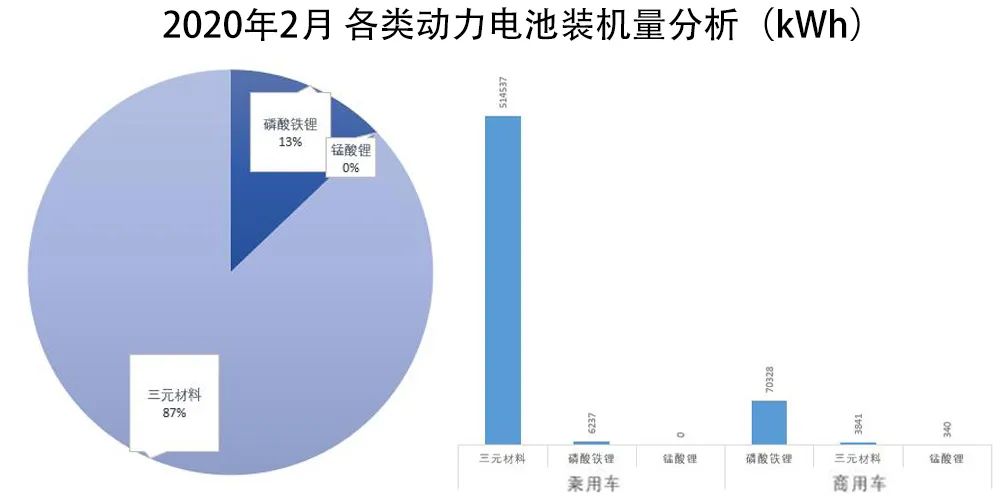

不过造成这一结果的原因,恐怕是因2月份商用车动力电池装机量大幅减少所致。在商用车中,2月份磷酸铁锂电池装机量达到92%,而商用车动力电池装机量却环比下降约88%。三元材料电池则占据乘用车动力电池装机量的近99%,2月份乘用车动力电池装机量环比下滑约70%。

事实上,磷酸铁锂与三元材料电池不仅通过不同车型板块持续竞争,而且磷酸铁锂还掀起了一股反攻乘用车领域的势头。过去因为市场追求长续航,以及补贴政策向高能量密度倾斜,三元锂电池一度反超磷酸铁锂电池,成为乘用车市场的宠儿。随着补贴的退坡,磷酸铁锂电池成本更低、安全性更好的特点又开始回到各大主机厂的视线之中。

自工信部于去年6月21日起废止《汽车动力蓄电池行业规范条件》开始,日韩动力电池企业就给国内企业带来了巨大的竞争压力,一些不具备产品和核心技术优势的电池企业将被快速淘汰。

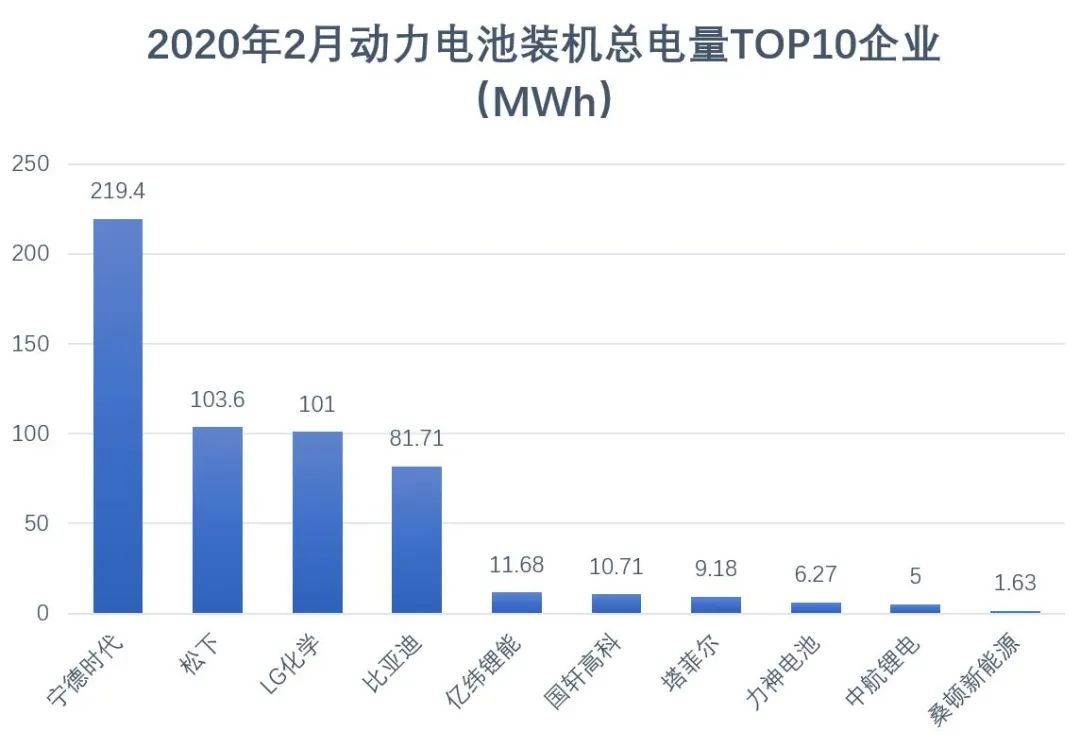

如今,国内动力电池的头部效应也在继续放大,以宁德时代、松下、比亚迪、LG化学为主的四大电池企业装机量,约占2月份总装机量的85%。而前十企业的装机量占比更是超过了92%。

更多阅读: