2020年春节前后,非冠病毒席卷中华大地,国内停工停学停业,除必要的医务人员投身一线战斗,全国人民隔离在家,疫情影响了人们生活方式和态度。

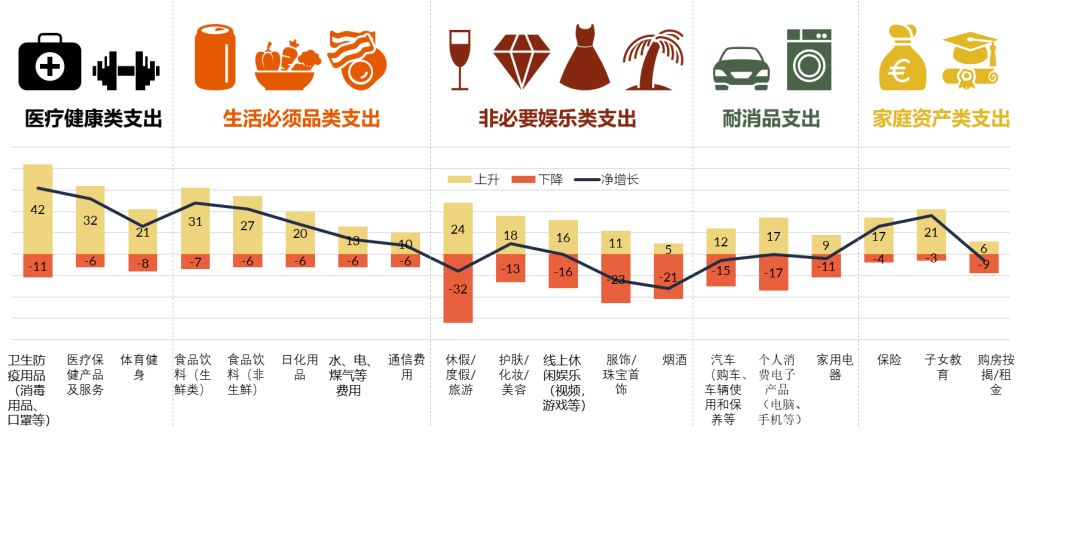

- GfK中国区&中怡康调研数据显示,宅居、洗手、和人保持距离,是日常生活中常态。疫情期间,卫生防疫、食品饮料和线上休闲娱乐开支增加。

- 未来半年消费者旅游类支出将回升较多,线上娱乐将回落,消费电子和家用电器的稍有恢复。

- 超过60%的消费者表示,他们将在疫情恢复后的1-3个月里购买个护电器,厨房电器和健康家居产品,其中三分之一的消费者甚至计划增加预算。

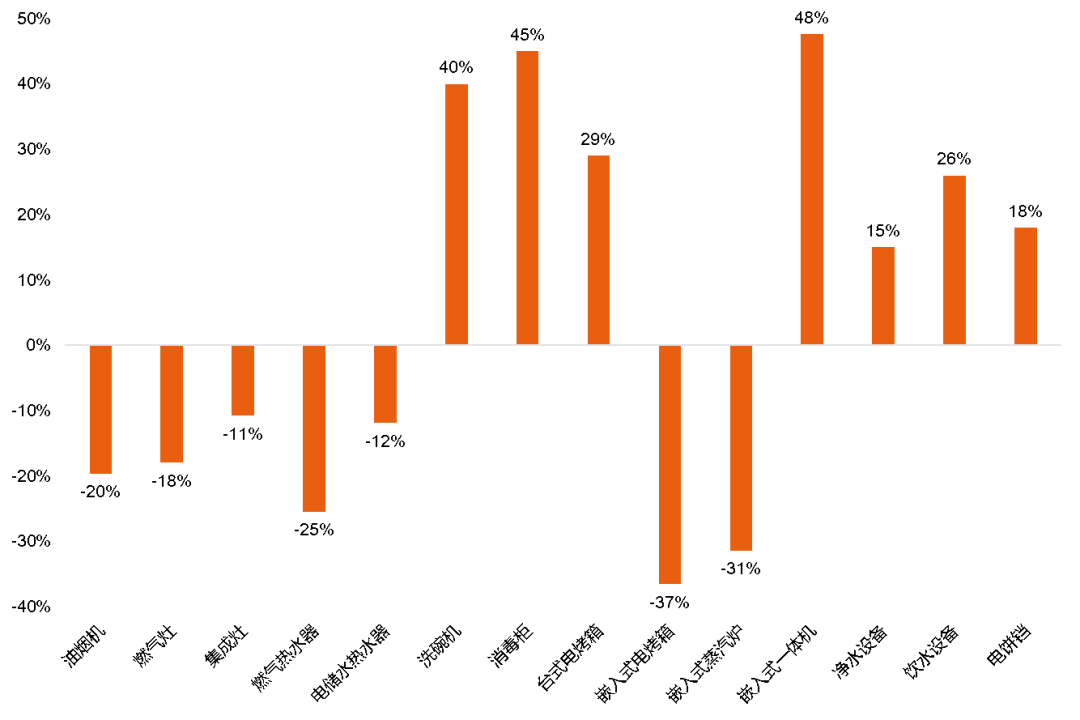

- 隔离期,全国大民大显身手,炸油条成为网红炸子鸡,从中怡康零售监测数据来看,1-2月厨房电器成为疫情不景气中的增长黑马,线上洗碗机、消毒柜、台式烤箱、净水设备、饮水设备、电饼铛零售额同比增长分别为40%、45%、29%、15%、26%和18%。受疫情影响,消费者对健康家居、厨房小电和器具的“杀菌消毒”功能将有更深需求,疫情影响健康意识提升。

燃气热水器市场

- 2020年1-2月,燃气热水器线下市场量额同比分别下降40%和42%,线上同比分别下降14%和25%,受到2020年非冠肺炎影响,2月多数家电渠道未营业,截至2020年第10周(3月2日-8日)进入往年销售旺季,市场依然未好转,燃气热水器线下零售额同比下降83%,零售规模不到去年同期五分之一,预估一季度市场整体下降幅度将超45%。

- 市场拉起价格战,据中怡康监测,2020年10周,燃气热水器线下平均单价2530元,对比去年3206元的均价,同比下降21%。分升数来看,各升数出现明显下滑,12L/13L/16L市场均价分别为1452元,2438元,3526元,同比分别下降21%、22%和24%。零冷水主攻地位奠定,TOP20款机型中有7款零冷水产品,其中美的13、16LHP7、海尔16R5BW销售均价分别为2166元、2212元和3147元,对比去年同期2975元,3951元,4821元,价格腰折近半,包括A.O.史密斯的13L和16LHS系列产品跻身TOP20榜单,均价4304元和4962元,对比去年同期7184元和7371元,价格降幅60%。

- 产品结构变化上,2020年第10周,12L、13L、16L产品分别占比10%、34%和43%,对比去年同期分别上升-2、3、1个百分点,中档13L产品是当下不景气市场下的用户首选。

- 品牌,燃气热水器线下市场2月各品牌零售额增长均表现出明显下降,从零售额份额来看,海尔、卡萨帝、法迪欧表现出明显份额上升,2月当周,海尔(不包括卡萨帝统帅)市场零售额份额16%,零售量19%,成长为市场排位第一品牌,线上市场除卡萨帝零售额同比增长356%,其他品牌均下滑,零售额份额上来看美的,万和,海尔,连续两月上升,云米2019年11月12月市场份额直线上升,2020年1月2月表现出现市场份额腰折。

- 长期来看,燃气热水器整体发展向好,一是管网建设完善将进一步促使燃气热水器产品扩容,二是疫情隔离用户对热水器需求进入新的认知。2020年燃热市场下滑幅度比2019年加大,据中怡康预测,预计2020年二季度缓和,三四季度略有回暖,2020年全年预测同比下降8%。其次价格战比2019年加大,目前16L零冷水主打产品线下价格降至2000元;行业内部,中高端是整体市场发力方向,中高端占比提升是整体市场均价上涨主要驱动力,高端(如零冷水、一级能效等)价格下行是行业的普遍策略。

电储水热水器市场

- 2020年1-2月,电储水热水器线下市场量额同比分别下降41%和40.5%,线上同比分别下降2.9%和11.9%,2020年第10周(3月2日-8日)电储水热水器线下零售额同比下降73%,,零售规模去年同期四分之一,市场明显大滑坡,预估一季度市场整体下降幅度近40%。

- 市场拉起价格战,据中怡康监测,2020年10周,电储水热水器线下平均单价1857元,对比去年1849元的均价,同比下降14%。分容积来看,各容积出现明显下滑,40L/50L/60L/80L市场均价分别为1014元,1228元,1826元,2492元,同比分别下降42%、11%、13%和12%。

- 产品结构变化上,2020年第10周线下,40L、50L、60L、80L产品分别额占比4%、16%、57%和15%,对比去年同期分别下降2、1、4、2个百分点,60L产品扩容明显。

- 品牌,电储水热水器线下市场1-2月海尔系对比去年同期量额分别上升5.87、5.05个百分点,市场份额保持领先,线上海尔连续两月市场份额增长,2月跃居市场第一位置。

- 疫情叠加房产市场情况,2020年电储水市场下滑幅度比2019年加大是大概率事件。据中怡康预测,预计2020年二季度缓和,三四季度略有回暖,2020年全年预测同比下降9%。其次价格战比2019年加大,315期间,主力品牌40L不超过375元,60L不超过1200元,80升不超过1400元,对比往年直降幅度更大。

末端净水市场

- 根据中怡康监测数据,2020年1-2月,末端净水市场线上逆势增长,零售量同比增长56.1%,零售额同比增长15.2%,线下增速大幅下降,零售量同比下降38.8%,零售额同比下降38.9%,2020年第10周(3月2日-3月8日)线下净水设备量额分别下降79%和81%,零售规模不及去年五分之一。

- 从价格表现来看,1-2月线上均价大幅下探,均价降幅达到26.3%,下降到806元,315大促,400G净水器低至499元799元,线下均价为3744元,线下10周数据显示净水设备平均价格3668元,同比下降9.7%,分产品来看,直饮机、管线机均价分别下降19%和32%,净水机和纯水机均价也分别下降7%和9%。

- 从产品表现看,线上免安装的水龙头净水机、台式直饮机高速增长,水龙头净水机零售额同比增长111.6%,台式直饮机零售额同比增长90%。线下10周显示,净水机、纯水机零售额份额分别为5.1%和90.5%,分别上升0.2和0.7个百分点。

- 分品牌来看,线上TOP10品牌中,值得关注的是易开得凭借水龙头净水机跻身前十,海尔、小米、九阳、飞利浦、容声高速增长。线下TOP10品牌增速全面下滑,其中莱克碧云泉零售额同比下降8.1%,其他品牌零售额增速降幅均超过20%。

- 2020年开年的疫情,加深了人们的健康生活理念。净水作为健康生活的重要家电产品,影响更为明显。据中怡康预测,末端净水设备2020年一季度下滑趋势明显,二季度回暖,三季度上扬,四季度同比增长超15%,全年市场规模将达375亿,同比增长3.5%。

- 备受瞩目的全屋净水产品是怎样的呢?据中怡康监测,线下前端产品额同比下降5%,其中中央净水机、软水机零售额同比分别增长92%和64%,前置过滤器下降30%,管道过滤下降52%,前端产品均价2534元,同比增长23%,其中管道超滤和中央净分别增长15%和14.7%。线上前端产品,零售额同比增长11%,前置过滤器、管道超滤、中央净和软水机零售额分别同比增长9.2%、25.9%、5.5%和-0.9%,线上均价467元,同比下降19.8%。

更多阅读: