注:本次统计中,“音频类应用”以Google Play规定的音乐与音频分类为主,以阅读为主要需求的有声书类,以冥想解压音频作为功能音频的健康健身类应用不计入本篇报告的讨论范围。

由于用户的需求较为多元化,因此播客,网络电台等比例都较高,而且用户的时间分配上,目前较多的时间都分配到了流媒体音乐和播客一侧,美国用户在内容方向更关注功能性内容和科普内容,他们还有TED平台可以转化为有声,这也是他们有十分成熟的内容分享平台的表现,他们也更关注对于基础学科知识在这方面的科普,此外,播客中含有悬疑,犯罪等吸引用户有强烈粘性的内容也较为容易吸引用户。

由于用户需求的稳定以及优质内容的提供,美国音频平台尤其是播客的发展出现了网络效应,内容质量更好,平台对消费者的价值就越大,他们就会将内容分发到这样的平台,形成良性闭环吸引更多用户。

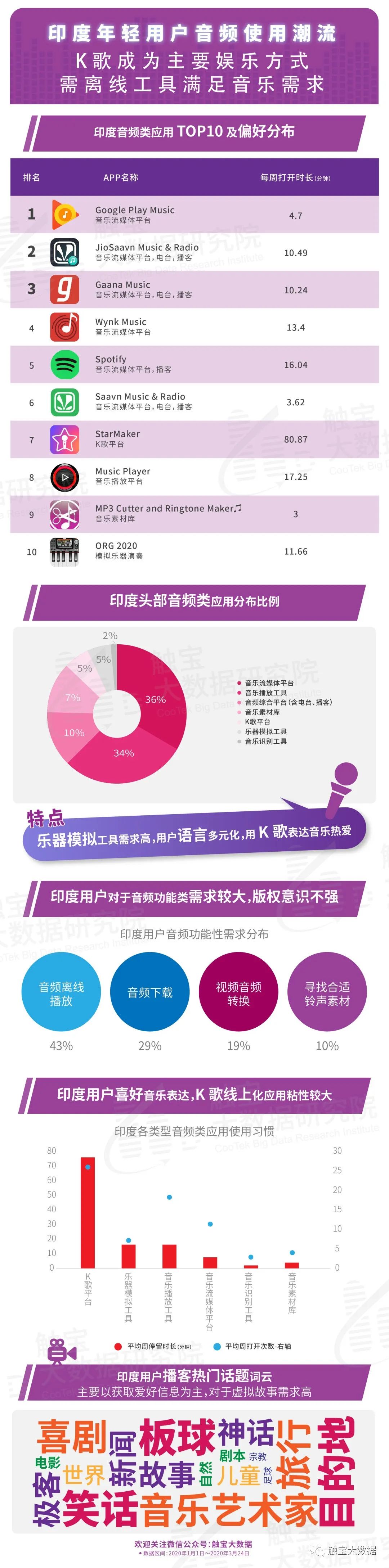

此外,印度文化的特殊之处在于他们当地使用的语言较多,而每种语言都有自身的音乐创作,音频平台通常会囊括多种语言更多元的人群,垂直平台会受到局限。他们的播客内容主要以英语为主,主要以虚构故事的传播为主,和有声书功能类似,使用的用户受教育水平较高,要撬动下沉市场需要更丰富内容。

另外,在线K歌是印度音频应用的一大亮点,也是当地年轻人娱乐的主要方式之一,这是他们运用音频高粘性占比最大的途径,K歌平台门槛较低,参与感强,且容易在社群中形成分享效果,已形成热门的音频类社交平台。

- 音频类应用避开眼球流量争夺,挖掘耳朵流量经济,这与千禧一代追逐线上化娱乐的趋势相符,尤其是流媒体平台通过满足刚需的方式来吸引用户,而音频类一直受困于用户参与度低的痛点,目前也通过K歌平台,播客等方式降低UGC门槛,提升用户参与度,目前这类应用正成为头部平台的重要部分。

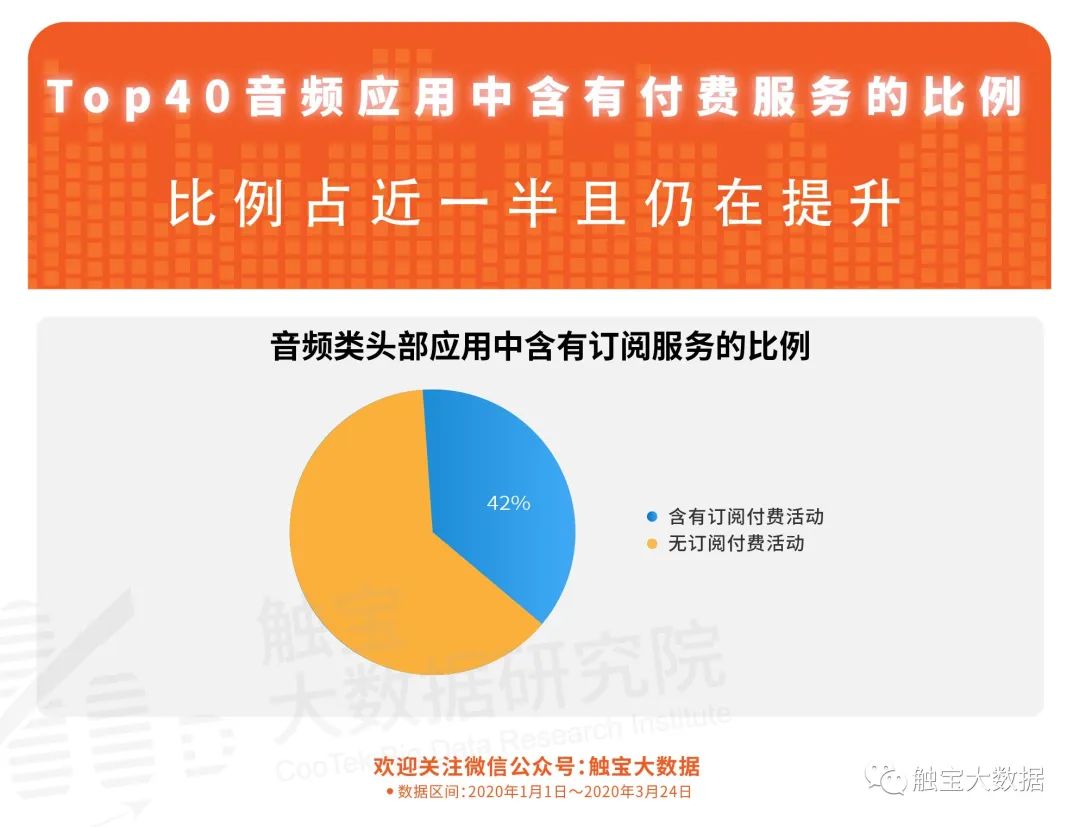

- 音频类的主要变现方式与其他泛娱乐应用不同,目前音频类平台主要通过订阅制会员进行变现,而这也是出于版权压力的需求,头部平台的订阅制会员比例超过40%,随着付费意识的培养会将内购变现作为主要途径,而在新兴市场这类习惯仍需发掘。

- 从含有播客内容提供的音频类头部平台来看,主要集中于欧美发达国家,如美国,德国等,语言为英语居多,东南亚地区用户对此兴趣不大,也不愿为之付费,基于语言文化的地域性,播客应用的跨文化性与音乐流媒体平台相类似,都有一定局限。

- 美国用户是收听音乐流媒体最为成熟的市场,有众多可以提供多元化订阅服务,服务各类长尾人群的平台,当地的年轻用户受教育水平较高,很容易为优质内容进行付费,主要倾向于科普知识和及悬疑类,他们产出的内容也更容易会出海到其他发达国家进行传播。

- 印度年轻用户比例较大,有较强的追求潮流音频的需求。但由于他们更愿意将音乐进行下载离线之后免费收听。因此目前主动付费意愿不强。相对而言他们更喜爱参与度较高的音频类应用,希望在网络上快速获得关注与认同感,因此K歌平台在当地及东南亚其他地区都有较大影响力。

更多阅读: