IPG盟博旗下负责制定并管理媒介情报、投资及创新策略的媒介资源整合中心MAGNA盟诺近日发布2020年6月版全球广告预测报告,分析并预测了包括全球70个市场的广告收入规模及增长。这一报告涵盖了电视、数字、平面、广播和户外媒体,从2020到2024年的广告支出预测。

- 在全球性衰退的大背景下,预计媒体主的线性广告销售额将下降16%,数字广告收入的增长将放缓(增长1%)。

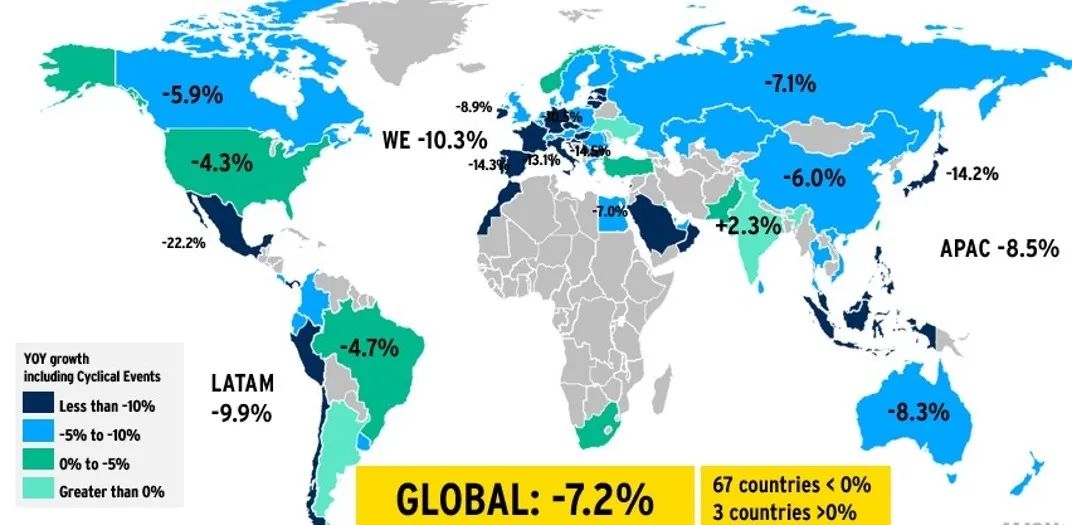

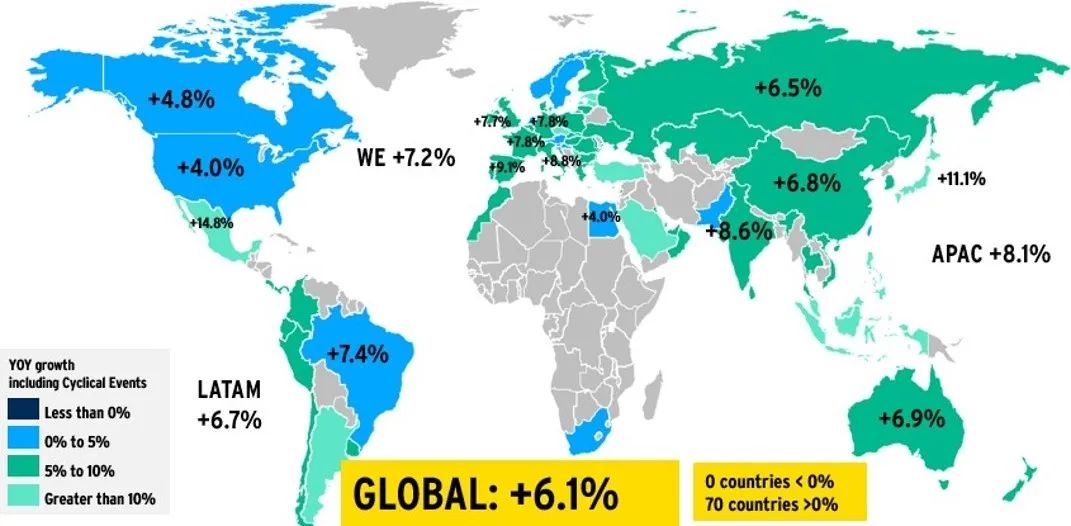

- 媒体主的广告总收入(线性媒体和数字媒体)将在2020年减少420亿美元(降幅达7.2%),但在2021年会回升6.1%。

- 与其他地区相比,欧洲、中东和非洲地区的处境更加艰难,广告总收入将下滑10%,而南欧的跌幅甚至会达到14%。

- 尽管亚太地区2020年的广告支出大幅下降,但该地区仍将是全球第二大市场(仅次于北美地区)。由于欧洲、中东和非洲地区的降幅预计将超过亚太地区,因此两者间的差距将持续扩大。

-

除了2020年的经济衰退,新冠肺炎疫情这场危机将对消费、商业模式和营销支出产生持久的影响。

全球市场:2020年将下降7%

亚太市场:2020年将下降8.5%

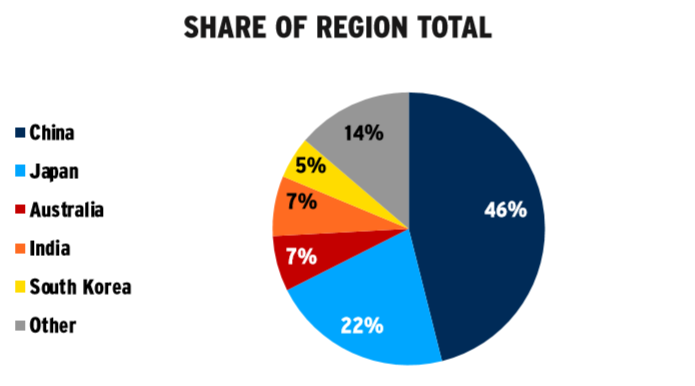

- 2020年,中国媒体主的广告收入将下降6%,这是MAGNA广告支出记录以来的首次下降。即使在2009年,中国的广告也出现了增长。

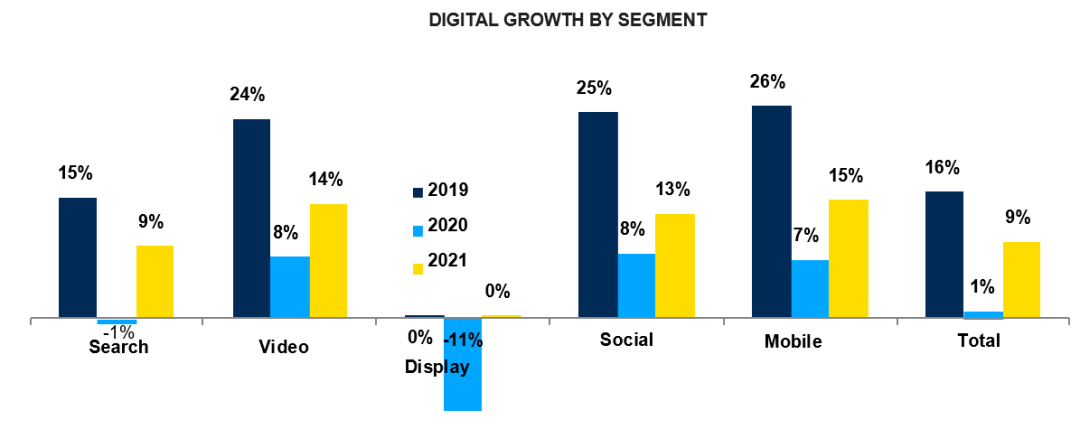

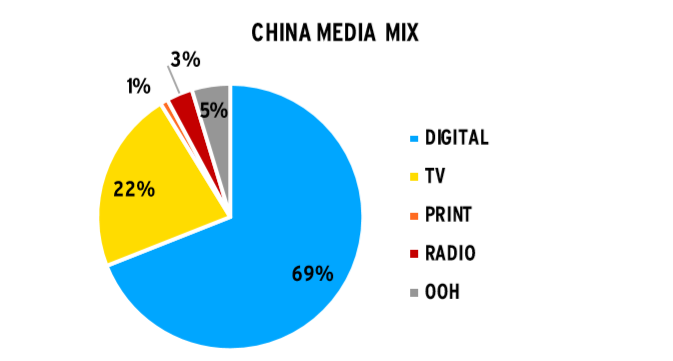

- 2020年,尽管全球经济衰退,但是数字广告销售额预计同比持平,将成为广告增长的推手。

- 数字广告支出将达3570亿元(520亿美元),占广告总支出的69%。

- 2020年,中国的线性广告形式将下降17%,仅占广告总预算的31%。

更多阅读: