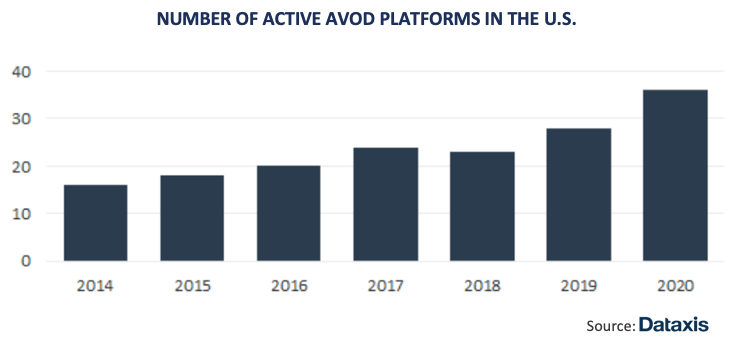

Dataxis认为,在这个饱和的市场中,只有少数播放器在月活跃用户方面脱颖而出,即:Pluto TV、Vudu、Tubi,以及一些历史悠久的播放器,如Hulu、Roku Channel,当然还有YouTube。共计15种服务每月能够集聚超过500万的活跃用户。

研究还发现,过去主要由YouTube获取的广告收入,在越来越多的玩家之间正变得越来越多样化,能够在一个广告支出数字化加速转型的国家中将受众货币化。它指出,一些参与者已经开始走向国际,特别是在拉丁美洲和欧洲。

尽管YouTube在美国的份额正在下降,但这家在线视频巨头仍然在欧洲占据主导地位。此外,这项研究还揭示了电视市场支离破碎的现实,即充斥着众多但仅限国内经营的企业,阻碍了具有竞争能力的地区性本土企业的出现。

欧洲AVOD市场主要由广播平台组成,目前仍处于整合阶段,导致消费者更喜欢SVOD服务。对于广告商而言,新兴的AVOD市场还没有成为一项战略资产,因为YouTube上的用户占有率仍然很低。尽管如此,Dataxis认为,西欧少数植入良好的广播公司一直设法通过观众获利。在法国,国内AVOD市场现在达1.5亿欧元,在英国达到3亿欧元以上。

但是,即使到目前为止在全球范围内欧洲AVOD市场的增长仍然有限,Dataxis观察到,一些参与者已经开始采用AVOD和SVOD产品的美国混合战略,以最大程度地扩大其影响范围。此外,它补充说,国内参与者之间的合作伙伴关系正在增加,例如德国的Discovery和ProSieben案例(ProSieben于2019年推出了Joyn免费增值平台),可能是这一趋势的最具代表性的例子之一。

总之,Dataxis预计,布鲁托电视(Pluto TV)、乐天(Rakuten)等国际公司的到来,以及最终即将推出的孔雀(Peacock)可能会为欧洲AVOD市场提供一个良好的开端。拉丁美洲一直被认为仍专注于YouTube的主导地位,YouTube仍占该地AVOD市场广告收入的90%以上。Dataxis表示,过去三年来,社交视频平台在拉美地区的渗透率显着提高,其收入在互联网净广告收入总额中的渗透率也有所提高。

更多阅读: