2021年9月10日,IDC发布的《全球企业存储系统季度跟踪报告》显示:

- 2021 年第二季度企业外部OEM存储系统的全球市场收入同比增长9.7%至69亿美元(444.77亿人民币);

- 该季度外部OEM存储容量的总出货量同比猛增27.9%至22.1艾字节(EB)。

2021年第二季度,以超大规模数据中心为直接销售对象的原始设计制造商(ODM)这个群体产生的收入同比下降7.7%至64亿美元,而出货量同比增长13.8%至88.7 EB。整个市场(外部OEM+ ODM Direct+基于服务器的存储)的企业存储容量出货量增长25.2%至156.1 EB。

IDC基础设施平台和技术研究经理Zsofia Madi-Szabo表示:“外部存储系统市场在2021年第一季度出现的复苏在第二季度延续下来,复苏势头更为强劲。每个地区经济体在遭遇全球疫情带来的困境后复苏有多快在很大程度上影响了需求回暖的程度。”

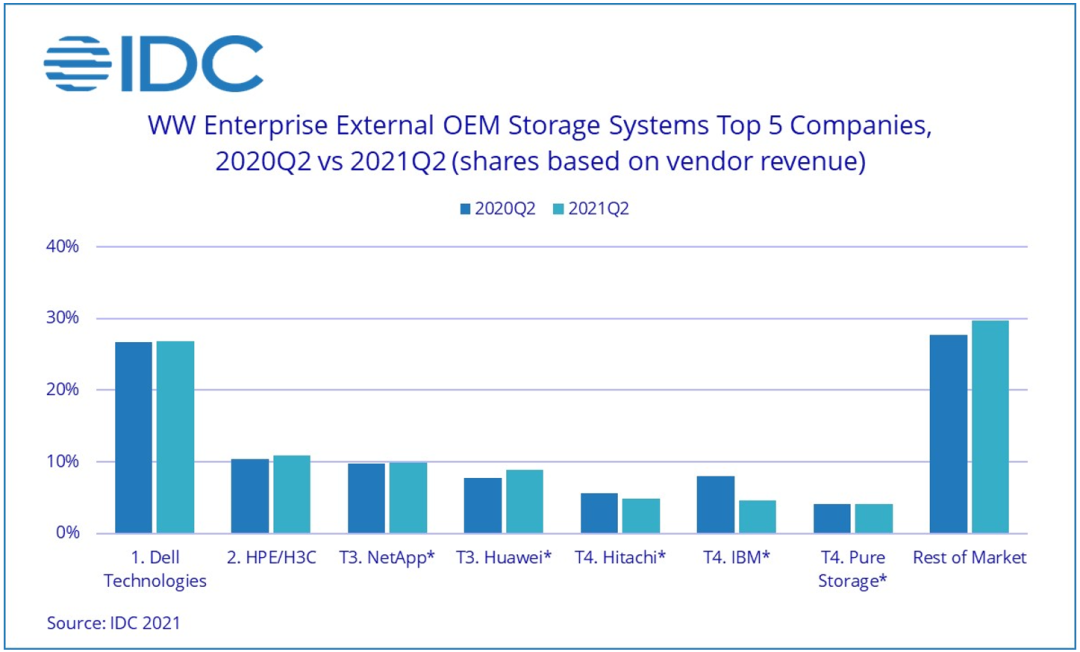

企业外部OEM存储系统的调查结果(按公司)

戴尔科技公司(a)是该季度的头号外部企业存储系统供应商,占全球收入的26.8%。HPE/新华三(b)是该季度第二大供应商,占收入的10.9%。NetApp和华为并列*第三,分别占总收入的9.9%和8.9%。日立、IBM和Pure Storage这三家供应商并列*市场第四,份额分别为4.9%、4.7%和4.1%。

2021年第二季度全球企业外部OEM存储系统市场排名前5位的公司(收入单位:百万美元)

基于闪存的存储系统方面的亮点

整个全闪存阵列(AFA)市场在该季度的收入突破27亿美元,同比增长7.6%。混合闪存阵列(HFA)市场的收入突破28亿美元,比去年同期猛增13.3%。

各地区外部存储系统方面的亮点

中国的存储收入同比猛增33.3%,日本2021年第二季度比2020年第二季度骤降21.2%,亚太地区(不包括日本和中国)增长15.4%。欧洲中东非洲(EMEA)同比增长3.7%,中东欧(CEE)迎来了两位数增长:26.0%。美国增长5.9%,加拿大更是猛增29.5%。拉美在该季度的外部存储收入迎来了自2020年第一季度以来的首次增长,达到28.2%。

更多阅读: