受春节、冬奥和疫情等影响,新租交易环比和同比均有下降,其中金融街、中关村、奥体和望京等子市场在国有企业、头部科技企业整合影响下,租赁需求均有缩减。全市净吸纳量环比下降66%至9.4万平方米,其中丽泽和CBD分列前两位,是主要贡献区域。全市空置率环比升高0.2个百分点至17.3%,季内新入市项目去化速度较慢,而现有项目空置率涨跌互现,其中下降的数量占36%,上升的数量占32%,市场竞争仍然激烈。

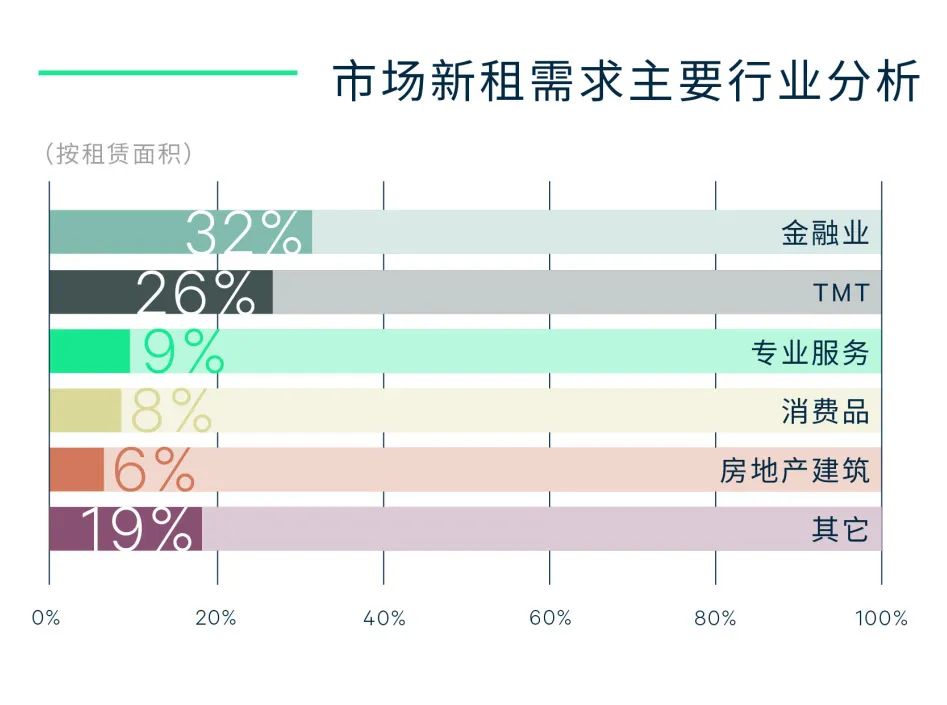

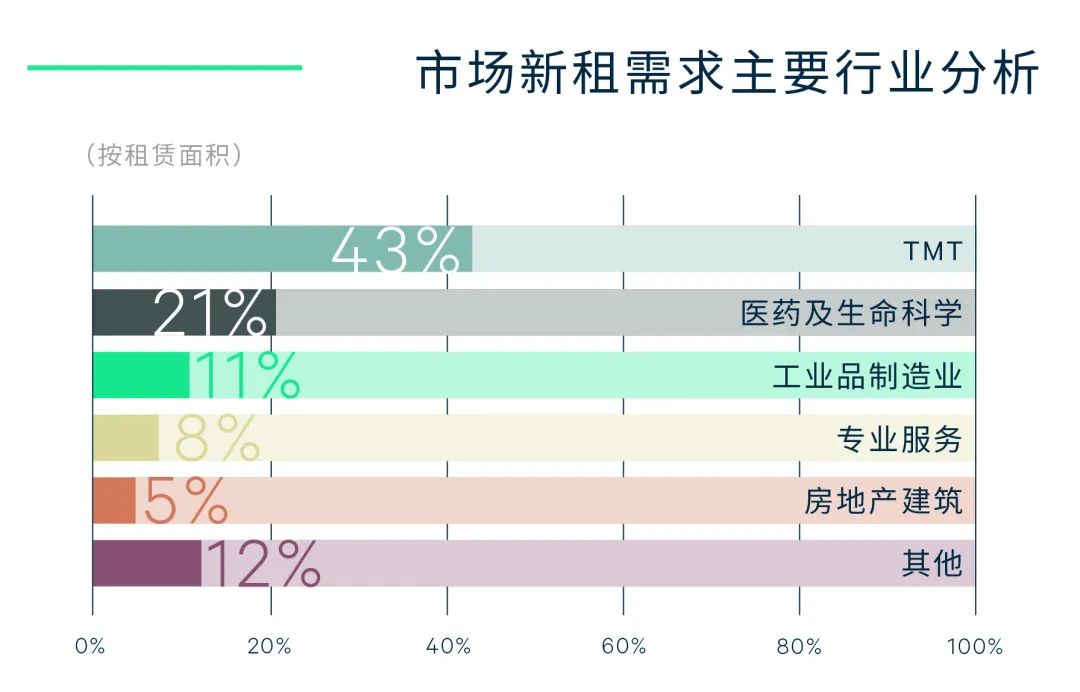

金融重回新租需求行业榜首(占比32%),其中证券、基金以及金融科技扩租需求强劲。TMT的新租需求则集中在软件开发、互联网+消费服务及人工智能等领域。随着租户对共享办公的使用和业主接受度的提升,第三方办公继续增设新点,新租占比超过专业服务业位列第三。此外,消费品制造和医药及生命科学需求稳步增长。中等面积的新租需求渐成主流,季内1,000-5,000平方米的新租交易面积占比达51%,较去年全年的42%有明显提升。

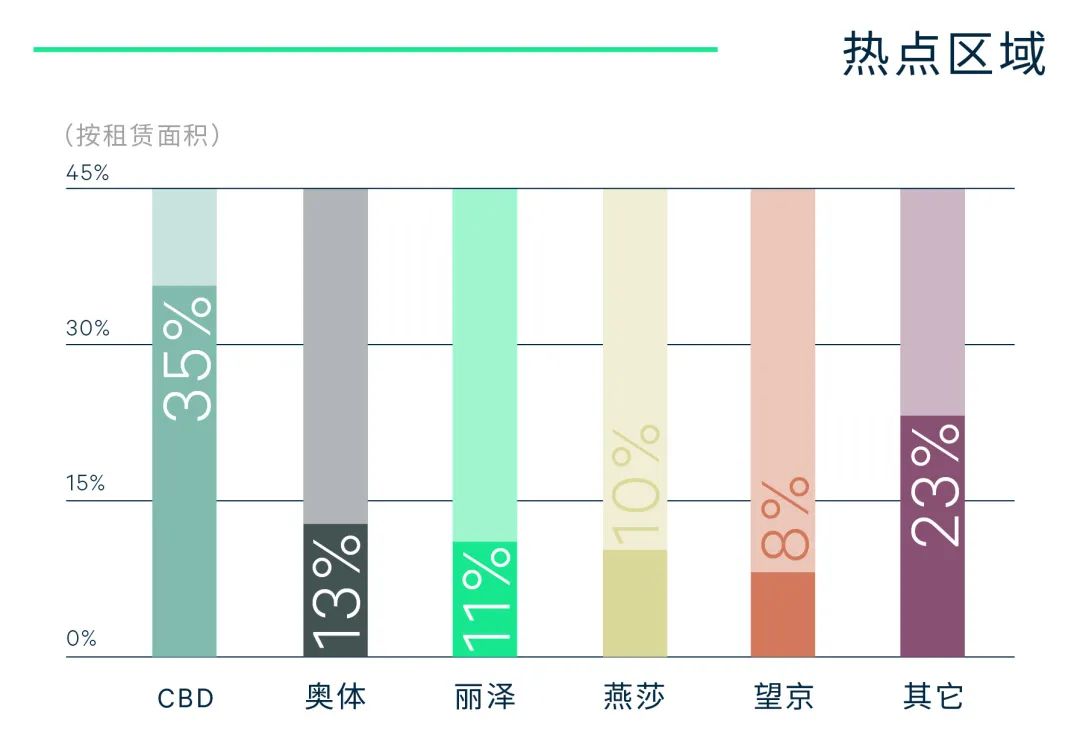

全市租金报价每月每平方米389元,剔除新项目影响环比持平。从成交看,CBD和丽泽需求持续放量下,业主议价能力小幅回升;金融街、东二环、燕莎等空置率抬升的子市场则面临一定的下行压力。

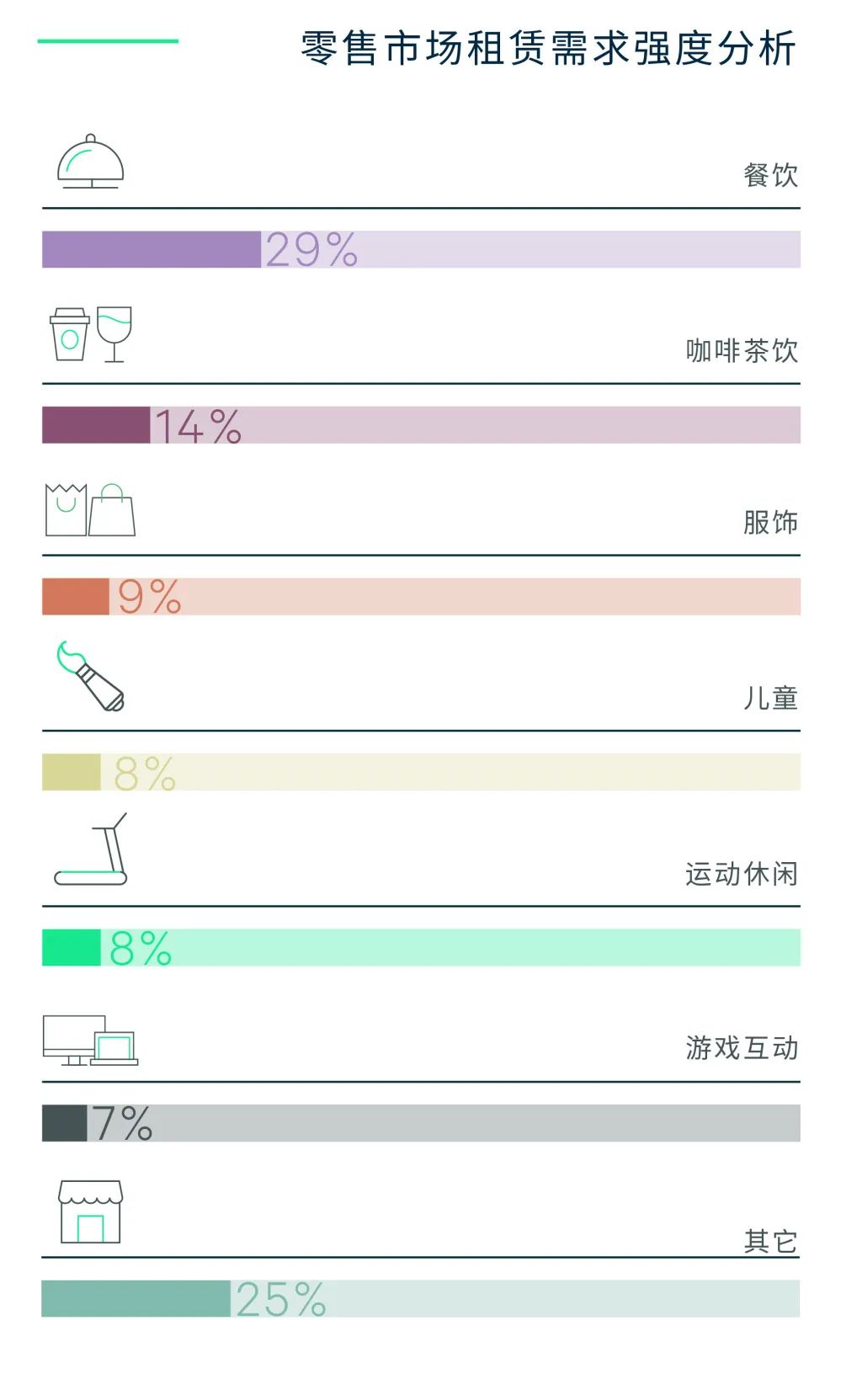

部分销量好的奢侈品牌积极进行店铺翻新、扩张或位置调整。个别核心商圈项目继续引入奢侈品牌和高端餐饮,进一步完善项目高端定位。以seesaw、MANNER、乐乐茶为首的连锁咖啡茶饮品牌,以及剧本杀、脱口秀等体验类或者沉浸式业态在区域型购物中心活跃布局,带动购物中心人流以及消费活力。同时,为去化难以直接填满的大面积铺位,越来越多业主将其切割租赁给以小满手工粉、遇见小面、牛汤哥为代表的连锁小面积快餐品牌,丰富餐饮选择。美容美甲、KTV等生活类业态在非集中区域的社区型购物中心亦有表现。首店方面,费大厨辣椒炒肉、东发道茶冰室、迷你椰等餐饮首店分别进驻朝阳大悦城、西单大悦城和崇文门国瑞城,李宁旗下电竞潮流运动品牌LNG在荟聚西红门购物中心开出首店。

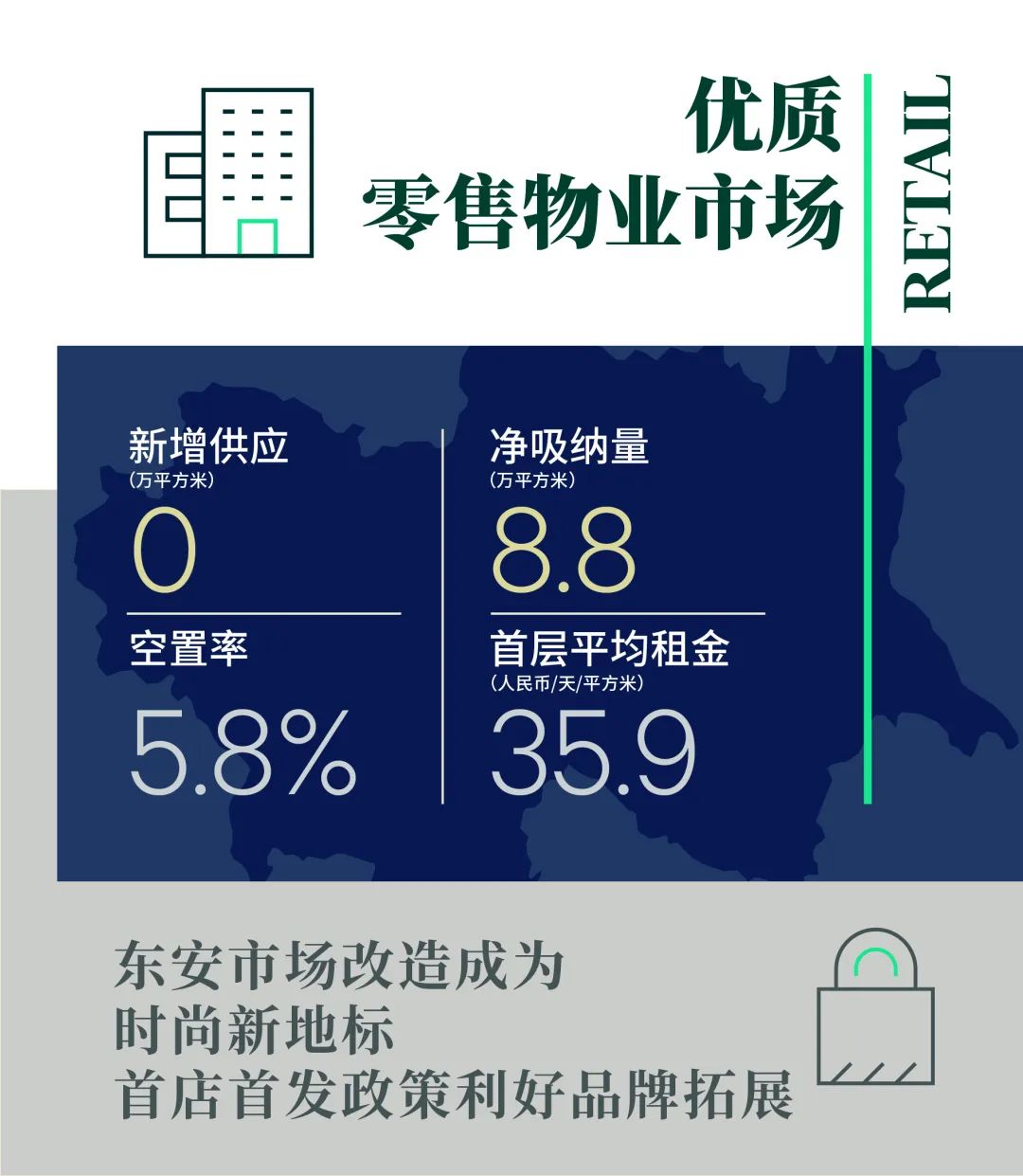

核心商圈运营成熟的项目租金稳健,业主通过引进更优质零售品牌实现业态和品牌结构升级,租金小幅上调,推动全市购物中心首层平均租金同样本比环比上升0.4%至每天每平方米35.9元。由于零售业态扩张需求仍显偏弱,购物中心业主品牌甄选和租金策略均保持谨慎,整体尤其是非核心市场租金水平仍未恢复到疫情以前水平。

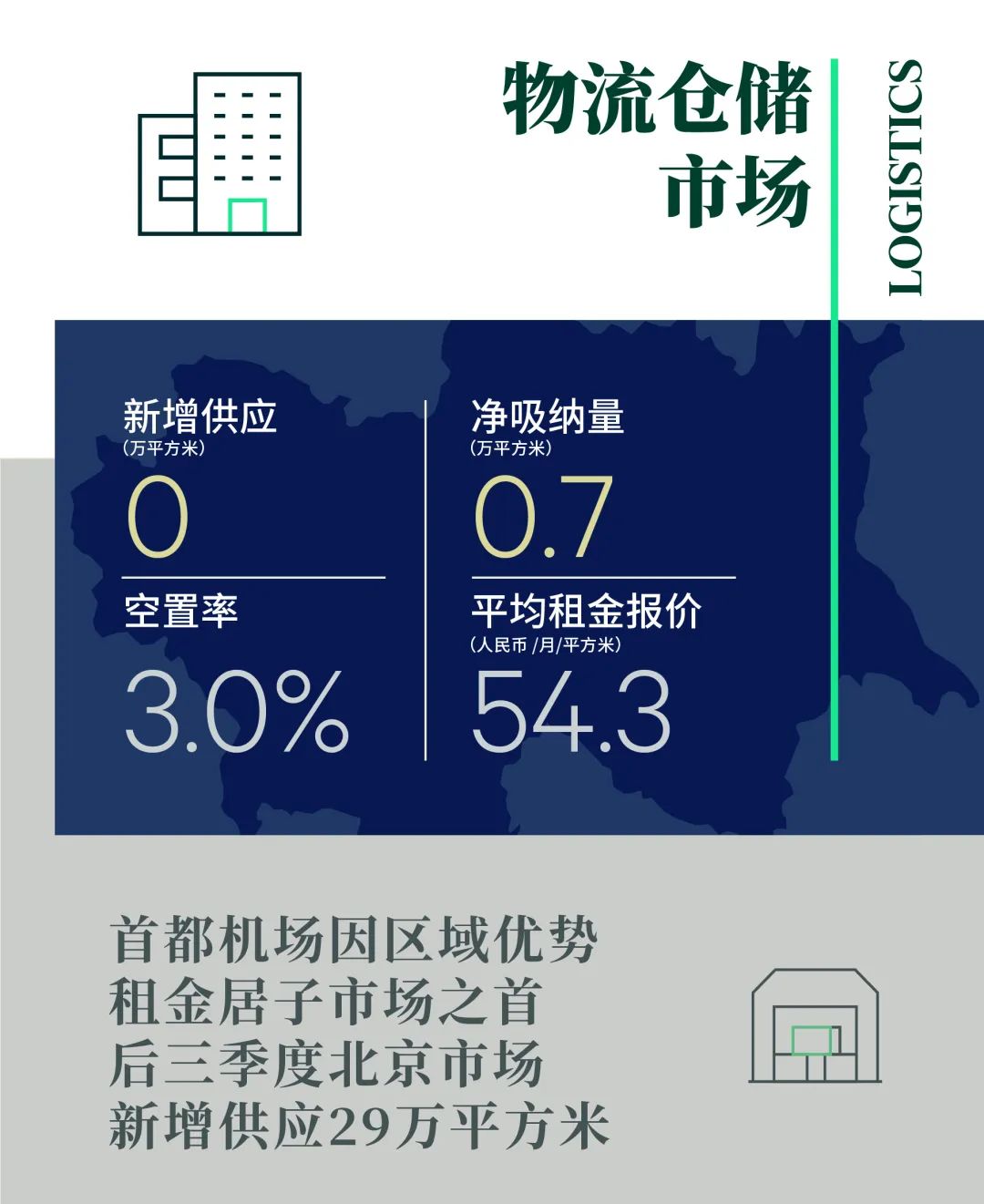

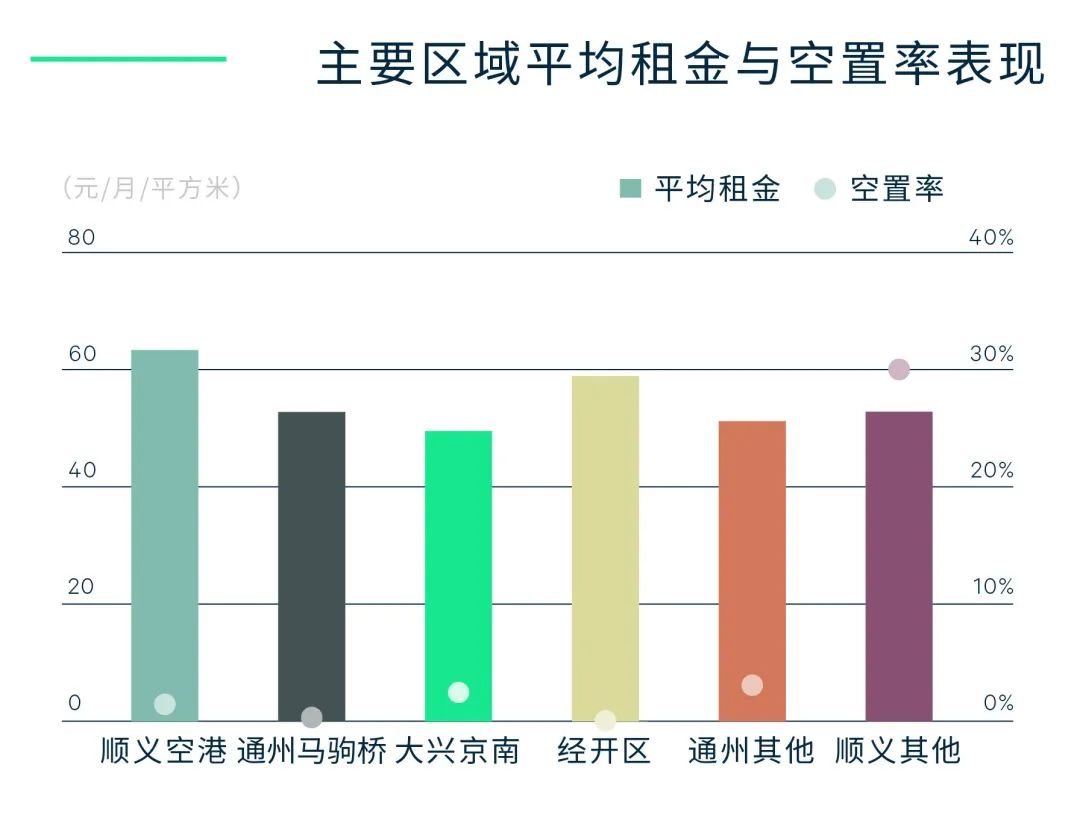

平均租金同样本比环比增长0.9%至每月每平方米54.3元。经开区和马驹桥因离市中心最近而成为城市配送需求首选,租金增长最快。而首都机场区域则凭借其对航空运输和医药配送类租户的吸引力,租金稳步上涨并仍居各子市场之首。

本季度廊坊新增供应合计25.8万平方米,而天津则在近六个季度首次无新增供应入市。廊坊目前以第三方物流的分拨中心或中转仓需求为主,具有近京区位优势的廊坊经开区去化最为明显。由于新增供应不断,叠加疫情影响车辆往来受限,整体空置率持续快速上行,租金同样本比环比下降1.8%。天津本季录得新租的79%亦来自于第三方物流,主要活跃区域为西青、津南和滨海新区,同时录得电商行业大面积短租退仓,两相抵消之下,净吸纳录得1.5万平方米,空置率环比小幅下降至16.7%,平均租金环比持平。

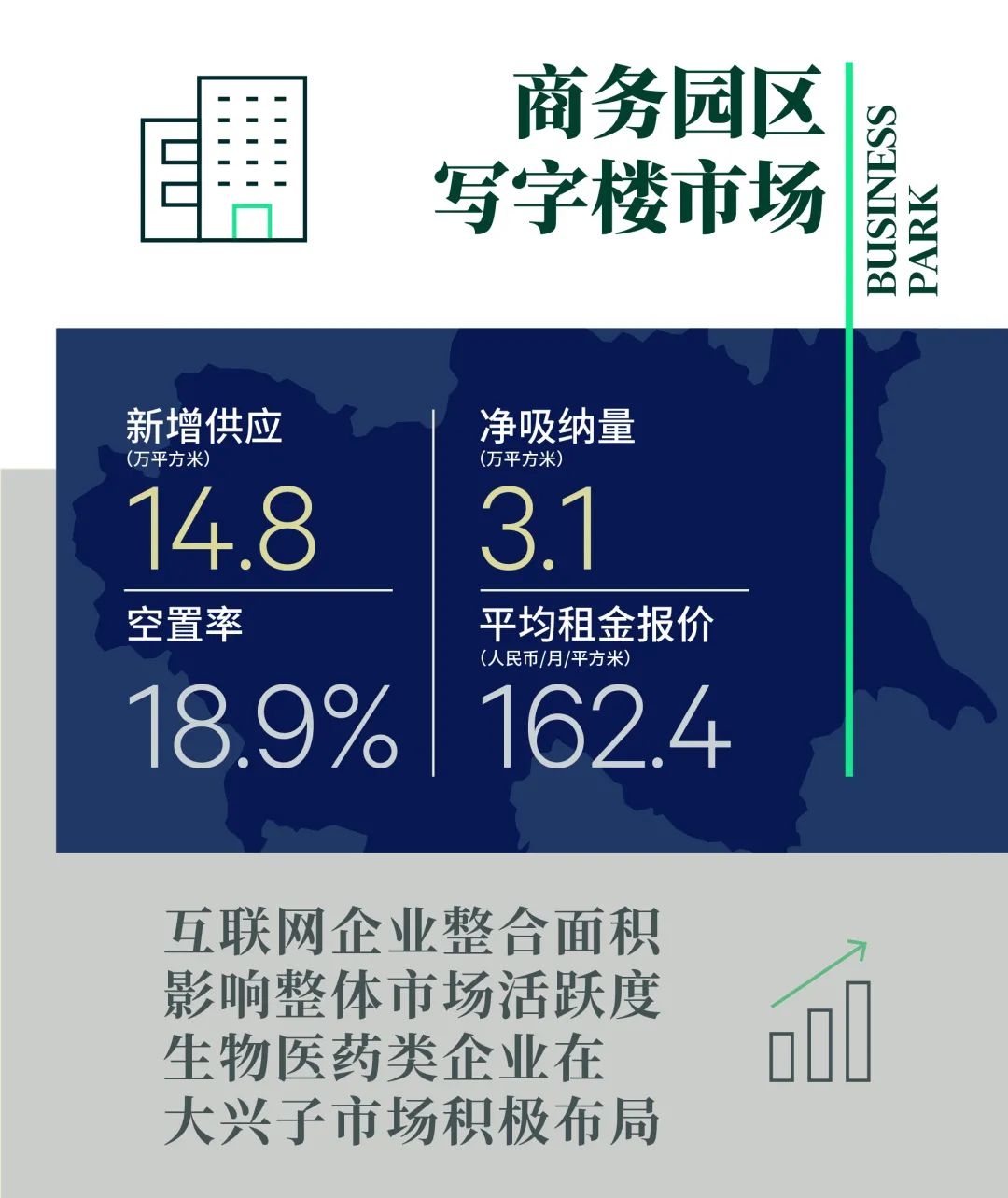

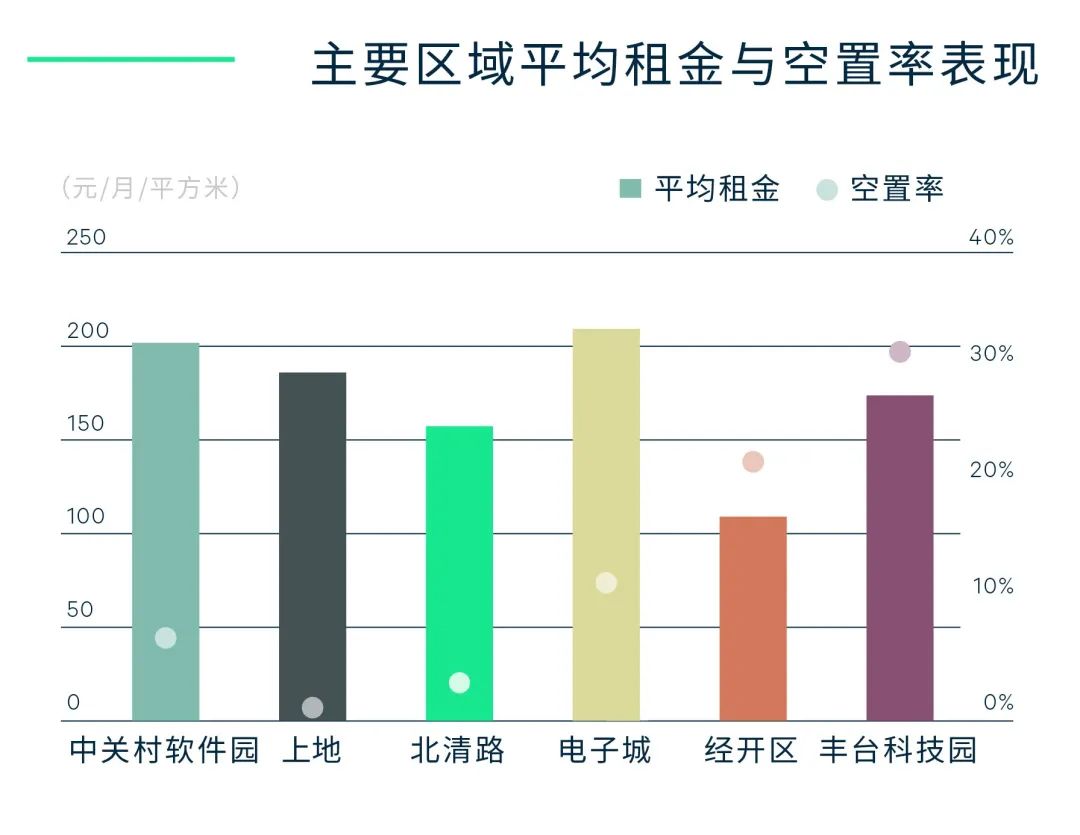

在疫情反复和互联网头部企业调整方针整合面积的大环境下,季内整体市场活跃度有所放缓,净吸纳量环比下降55%至3.1万平方米,同比也有明显下跌。尽管TMT企业在泛中关村集群仍然活跃,但由于互联网头部企业腾退的大面积短期内未被完全消化,中关村软件园子市场录得负的净吸纳量;而北清路子市场则凭借租金成本优势,空置率持续下行;上地、东升租赁活跃度保持平稳。其他区域中,经开区、电子城和大兴相对活跃。来自其他区域TMT企业的外溢需求加速经开区子市场类办公物业去化,电子城也录得来自TMT企业的小面积成交,而生物医药类企业在大兴子市场积极布局。丰台科技园由于个别项目出现租户清退,净吸纳量录得负值;贸易类租户退租和仓储物流类企业升级搬迁,使得顺义子市场空置率小幅上扬。

全市商务园区平均租金报价同样本比环比下降0.1%至每月每平方米162.4元。泛中关村集群整体租金同样本比环比微涨0.1%,仅有北清路子市场小幅上涨,而上地、中关村软件园和东升结束去年租金高速增长,环比持平。而经开区、丰台科技园子市场依旧面临空置压力,环比小幅下调租金。

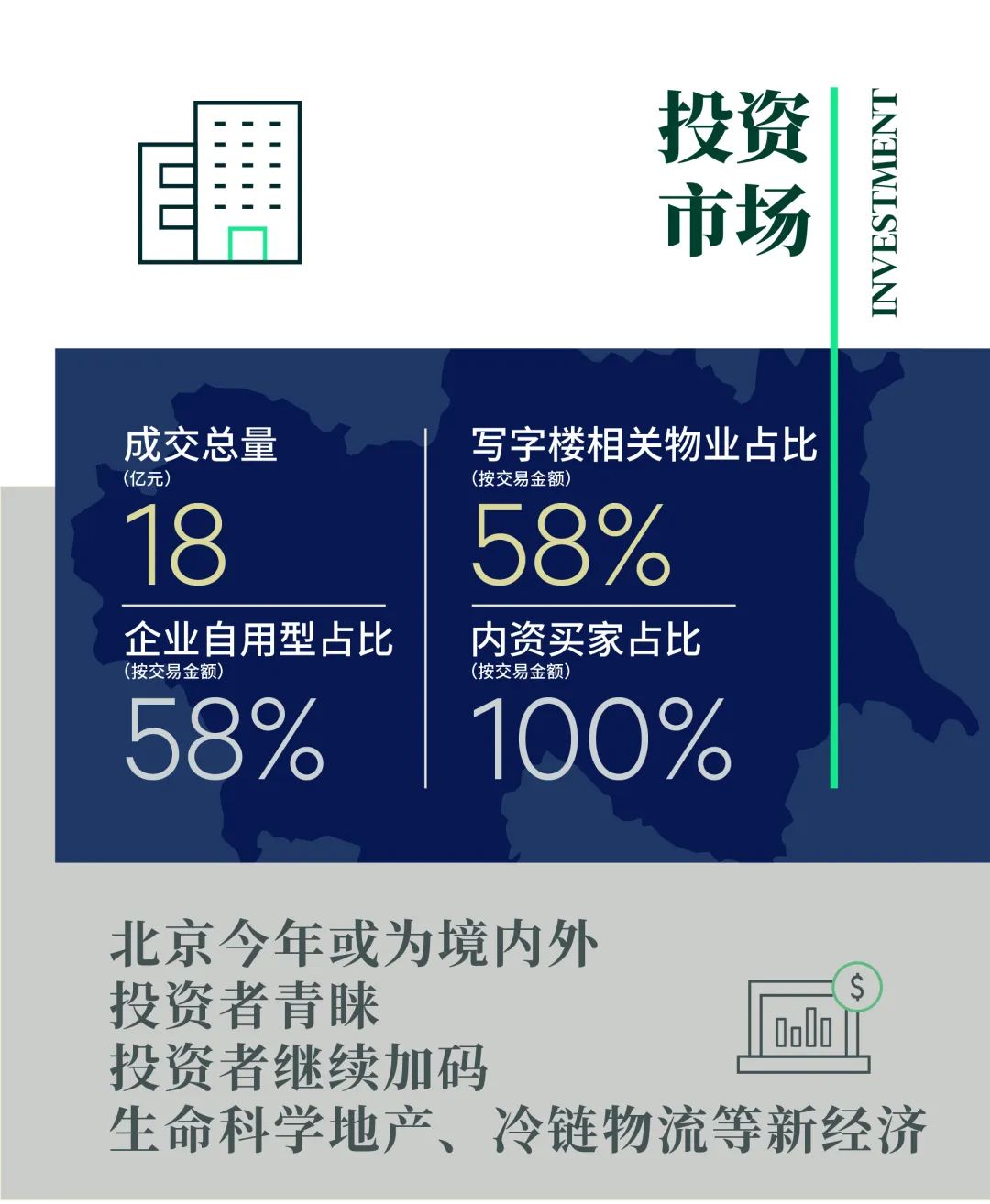

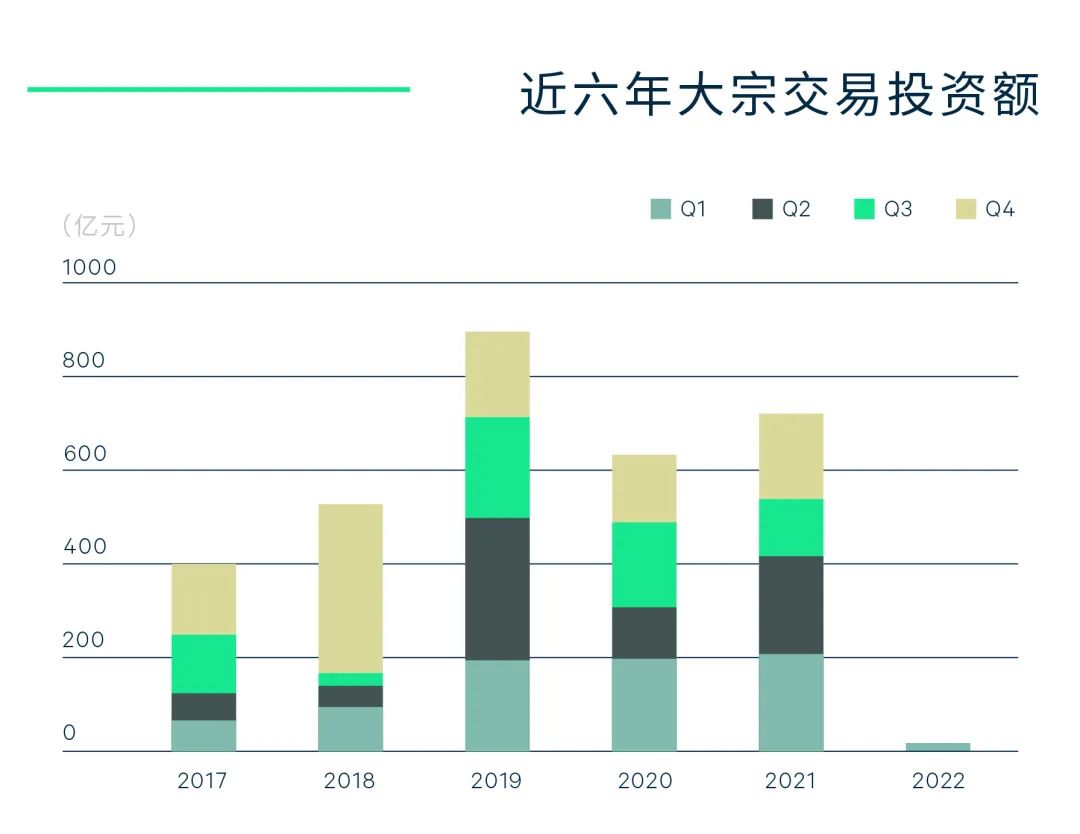

开发商更积极地将优质资产,尤其是位于新兴区域的新开发物业,投放到销售市场,且交易条件更灵活,价格更有竞争力。多种物业类型选择度增加,投资者和自用买家布局北京市场的机会窗口全面开启,使得北京成为境内外投资者今年最热衷的目的地之一。CBRE年初发布的《2022年中国投资者意向调查》显示,北京的投资意向在中国区受访者的反馈中位居第二,同时也位列亚太区跨境投资目标城市的第五位。投资者的策略选择也更为灵活开放,核心(增益)型、增值型和机会型策略均有大量适配的优质资产,投资者对新兴区域也更为了解和接受。受REITs市场良好表现的推动,投资者继续加码生命科学地产、冷链物流等新经济、新基建类资产,也在长租公寓领域积极寻求突破。而另一方面,买家对卖家提供的价格折扣仍有进一步要求,双方价格预期差异是交易达成的最大障碍。

更多阅读: