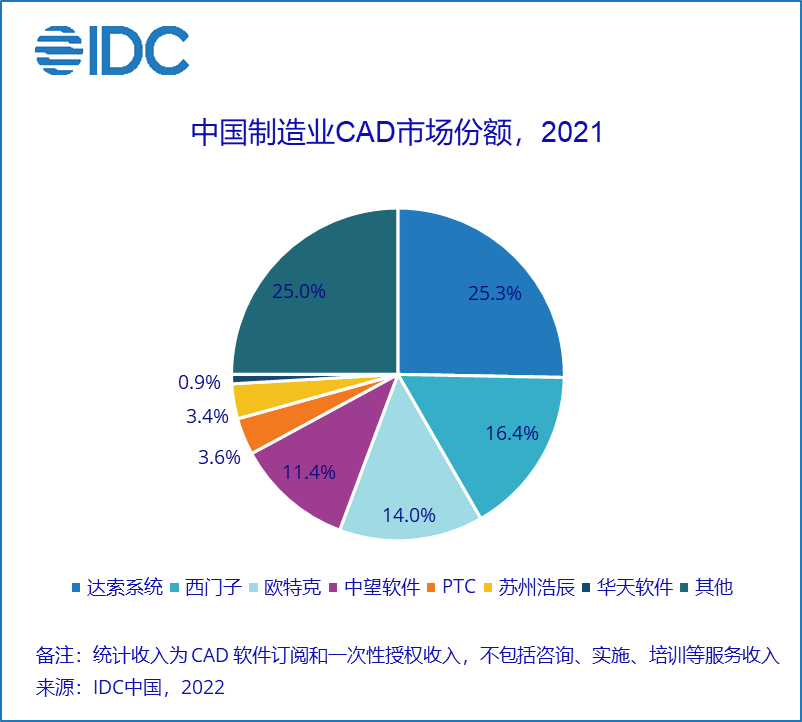

IDC 于 2022 年 7 月对外发布了《中国制造业数字孪生——CAD 市场厂商份额,2021:最好的时代》(# CHC48628622)。报告针对 2021 年中国制造业计算机辅助设计(CAD)市场的规模、增长速度、主要玩家、市场与技术的发展趋势等内容进行了详细研究。报告数据显示,2021 年中国制造业计算机辅助设计(CAD)软件总市场份额 42.1 亿元人民币,年复合增长率为 19.6%,保持较快的增长速度。

从市场竞争格局来看,达索系统、西门子和欧特克在 2021 年中国制造业 CAD 软件市场排名前三;中望软件、PTC、苏州浩辰、华天软件等厂商分列第四到第七。此外,数码大方、浙江凌迪、天河制造、新迪数字、天喻软件、设序科技、卡伦特、工之易、云图等都在各自领域有不错的成绩。详见下图:

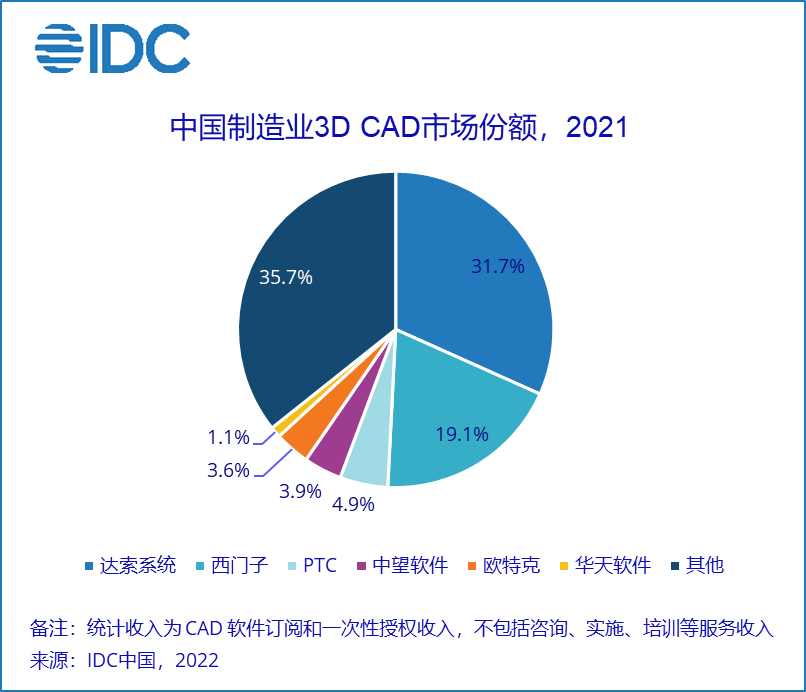

对于航空航天、汽车、轨道交通、船舶等产品结构复杂的行业,已开始广泛使用支持三维几何建模的 3D CAD 产品。IDC 报告数据显示,2021 年中国制造业 3D CAD 市场总量为 30.9 亿元人民币,占中国制造业 CAD 市场的 73.4%,年增长率为 21.5%,略高于整体 CAD 市场。其中,达索系统、西门子、PTC、中望软件、欧特克和华天软件等厂商在该市场中占据主要位置,详见下图:

IDC 认为,技术服务商应重点关注用户应用反哺、设计仿真一体化、开放的生态体系、云化和订阅销售模式等趋势,其中云化将是未来工业软件市场的最大变量。IDC 调研数据显示,全球 32% 的用户已经部署或者正在规划部署基于公有云的 CAD。传统 CAD 软件厂商积极拥抱云化,近几年也涌现出华天软件的 Crown CAD、设序科技的闪设、浙江凌迪的 Style 3D、卡伦特 CAD、工之易的 EverCraft 和云图三维 CAD 等优秀产品,虽然大多仍未完全商业化,但快速增长的用户数已经初步体现出云化 CAD 的优势和未来的潜力。

分析师观点

IDC 中国制造行业研究经理杜雁泽表示, “工业软件是制造业的基石,支撑工业制造体系的方方面面,同时工业软件的成长也高度依赖于工业制造体系。工业软件是用出来的,中国拥有最好的工业土壤,丰富的应用场景不断反哺工业软件成长。目前国家政策和资本市场对工业软件都足够重视,工业软件尤其是研发周期较长的设计研发类工业软件迎来了最好的时代。但最终能得到行业用户的广泛认可,并能从中持续得到行业应用知识和资金的双重反哺,才是技术提供商生存发展的生命线。”

更多阅读: