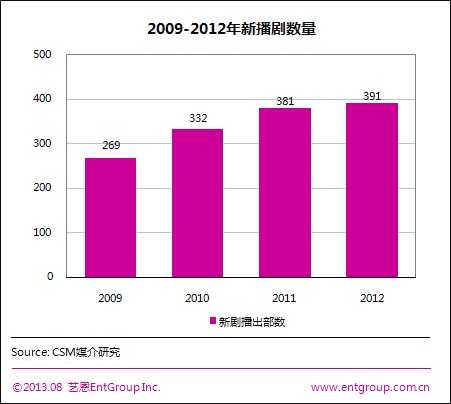

根据艺恩咨询新近发布的《2012-2013年电视剧市场研究报告》数据显示,2009-2012年全年新播剧数量保持持续增长态势,2012年上涨至391部,已达2009年的1.5倍。一方面三集连播和独播剧数量增加推动了电视剧流通速度加快,另一方面也促使了电视台购剧金额的提升。在考虑投资回报率的情况下,电视台如何提升收视率、获得较优广告回报成为需要面对的重要问题。

近年来,中国文化娱乐产业受到政策和资本支持,发展蒸蒸日上,大量民营电视剧制作公司逐渐崛起,制作和技术水平日益精进,国剧质量不断提升,为电视台源源不断输送各类电视剧。尤其对全国省级卫视而言,多元覆盖格局已趋成型,区域覆盖、入户率等渠道竞争不再明显,而倚赖大量精品剧集和大型综艺活动等内容资源成为竞争关键。

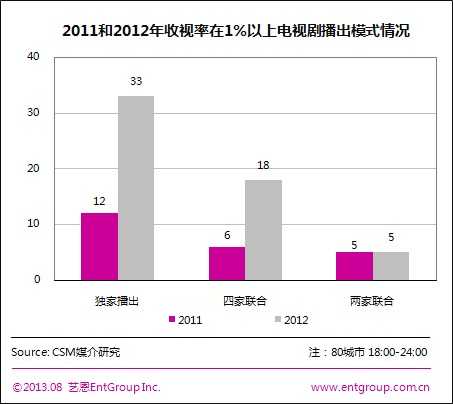

从2012年收视率来看,卫视间收视竞争胶着,并且强势卫视独播剧和首轮联播剧数量提高,其中独播剧数量同比去年增幅高达175%,这使观众有了更多选择,平台收视分流压力更大。在投资回报率的考虑下,为保证最大程度提升新剧关注度,吸引观众,提高收视率,以求得较优的广告回报,各大卫视纷纷出招,或联合制作方或联合网络播出平台,有效预热待播新剧,电视剧营销模式也逐渐清晰、成熟。

传统媒体营销仍以台、播、报等为主体,电视台利用自身资源,主要以预告片为主,首映礼、主创见面会为辅,可以有效预热新剧,透过精彩剧情和主创阵容吸引观众。其次,打通电视节目配套宣传也是近年来较热的手段之一。一方面既可以利用品牌节目气场,深度解析剧情,扩大剧集影响力,从而调动全民观剧评剧热潮,引发话题传播,逐渐深度发酵,另一方面配套或衍生节目与剧本身的强关联性,也为后续时段延留了大量观众,使电视台达到双赢。另外,广播和报纸等平媒也是传统媒体营销主要覆盖对象,两者在中老年群体的覆盖度明显高于互联网等新媒体,而中老年正是电视观众的主要受众群体。

市场竞争和格局变动推动了电视剧营销形式的不断创新和成熟。时下,各卫视大剧在传统营销形式上积极拓展,将明星-媒体-观众全面整合、形成全方位、立体化的营销网络。一方面通过明星大腕造势,为宣传借力,充分吸引观众眼球,另一方面深入挖掘制造大剧热点和话题,不断引发观众评议,在口播-微博间有效互动,形成病毒式扩散性传播,最大化调动全民参与。在这两个基础上,各大卫视将传统营销和新媒体营销全面整合,充分利用各媒体资源,以覆盖全、影响强、互动热为策略,全面升级营销阵容,向全媒体整合营销进发。

更多阅读: