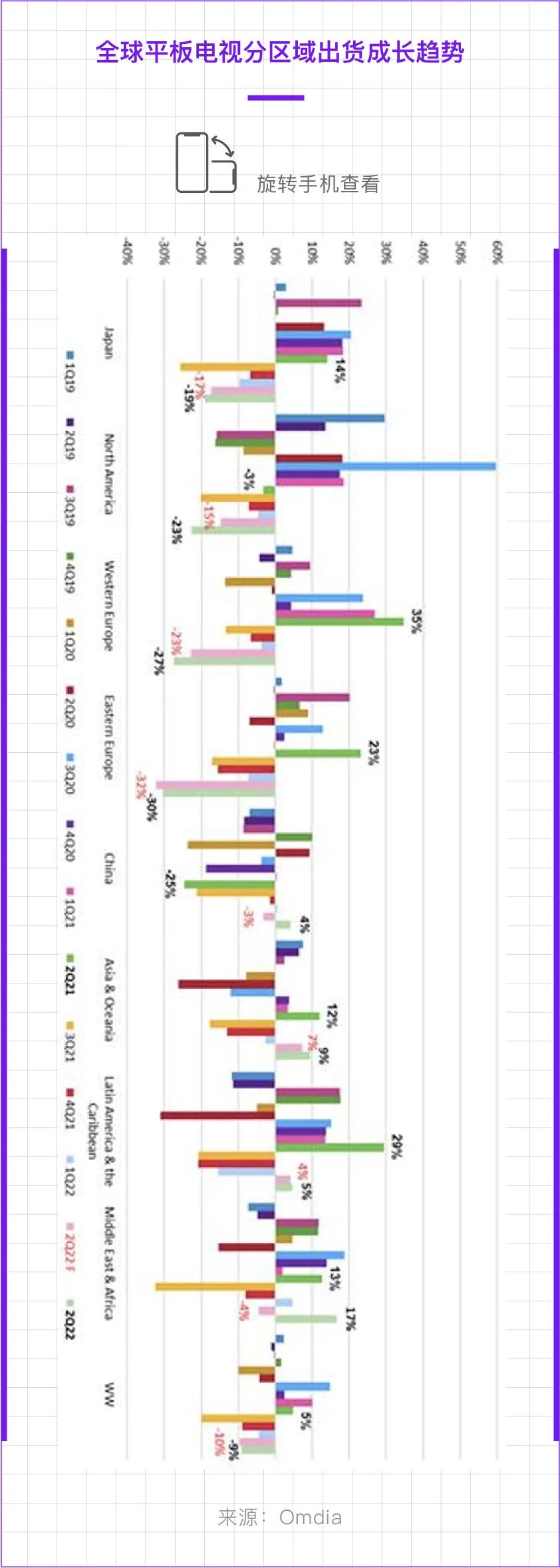

单第二季度而言,全球电视出货为4353万台,环比减少11.3%,同比下降9.0%。上半年及第二季度均创历史新低,但也基本符合预期。这主要是因为欧美及日本发达国家和地区市场需求透支效应逐步显现,加上高通胀带来购买力下降;而发展中国家有一定恢复性成长,但因为基数低,对全球市场的成长贡献有限,无法扭转今年上半年电视出货低迷的状况。预计下半年全球电视市场环境并未有根本性的转折,电视出货需求将持续低迷。

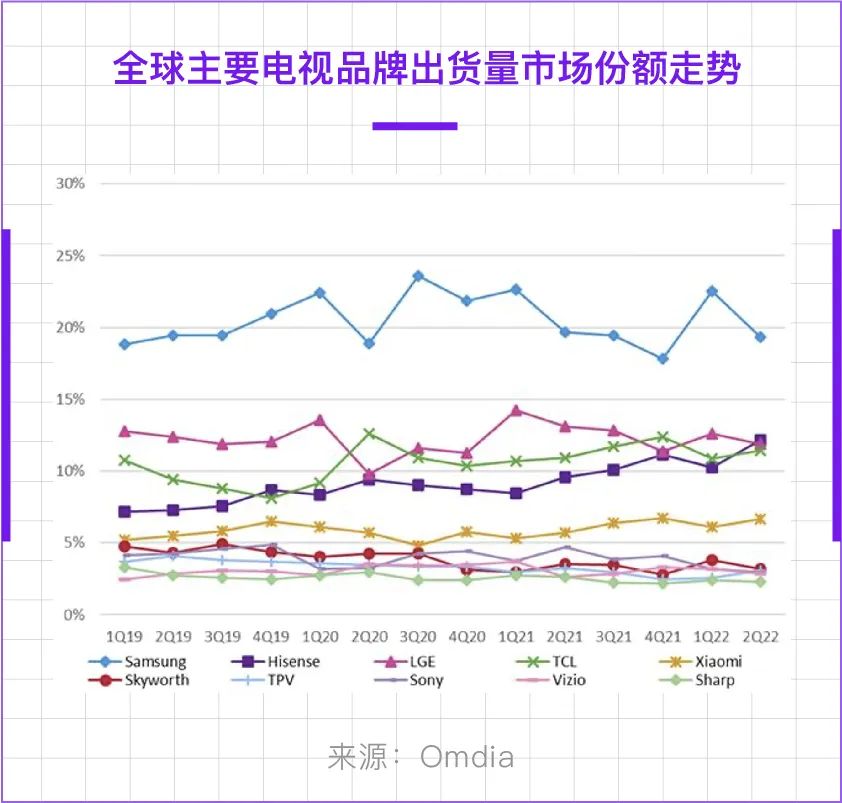

从品牌竞争格局来看,三星出货一直稳居第一,第二梯队竞争极为胶着,海信、LGE和TCL市场份额交替领先。特别的是,海信凭借其旗下东芝,以及VIDDAA在包括中国地区在内的全球市场都取得了一定的增量,在第二季度首次超越LGE和TCL,出货数量位居全球第二。

以TCL、海信为代表的中国品牌通过多年的积极海外布局,市场份额持续提升。在过去的几个季度,中国品牌全球电视出货量份额基本维持35%以上;除去中国本土市场,中国品牌在海外市场份额也近25%。主要在北美、日本、亚太,以及中东非等地区市场均取得了一定的突破。

更多阅读: