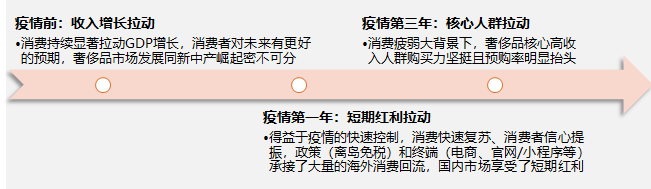

2021年,国内GDP实际两年平均增速5.1%,消费和投资均面临需求收缩的问题,仍未走出疫情带来的影响。2022年多地疫情散点突发使得消费者对经济前景、收入预期都流露出较为悲观情绪。

这样的宏观背景投射到奢侈品消费上,体现出人群“一进一退”的特点。核心高收入人群(家庭)不受环境波动影响,而曾经热衷于越级消费的人群纷纷降低了购买欲望。

本期直通车,将从市场、人群、媒介触点三方面出发,探讨不同人群、不同细分赛道的营销逻辑,以期帮助品牌更好地维护核心基本盘,并在动荡的消费市场中努力寻求增量空间。

主要观察如下:

奢侈品市场在疫情第三年面临复苏挑战,但高端品牌、高价商品表现更好

• 宏观经济放缓叠加疫情因素,头部奢侈品集团的三季度财报中,大中华区销售额强势反弹的仅占少数。中国市场能否在四季度实现稳固复苏成为悬念,这甚至将决定全球整体奢侈品行业的未来发展。

• 居民消费数据显示香化大盘萎缩,但高端线销售强劲;服饰一直处于低速缓慢复苏中,而高价商品(金银珠宝)在2020和2022疫情后都展现出超高韧性。

奢侈品市场消费人群呈现“一进一退”特点,稳定核心基本盘成为当前要务

• 核心高收入消费者:占奢侈品行业销售额的比重进一步扩大,他们的奢侈品消费不受影响,同时伴随其他投资渠道走弱,奢侈品预购率进一步提升。

• 富裕家庭的超年轻代际:更多处于奢侈品消费的入门阶段,消费意愿强劲、品类习惯及品牌偏好尚未固化,是品牌进行“抢人”的关键窗口期。

基于基本盘人群特征,在营销端强化圈层共识 & 找准登陆点成为主要的两大策略

• 对于核心消费人群来说,他们为贵价皮具、腕表或珠宝产品买单通常是基于身份识别、品牌调性的需求,或者出于储值考量,反映在媒介和内容的组合上,圈层属性的触点、品牌私域沟通尤为重要。

• 对于零零后而言,爆款+年轻化营销热点(如国潮、NFT、游戏等)是触动他们购物欲望的种草密码,品牌应结合自身情况找准入门着陆点,并持续种草以对抗他们兴趣快速切换的特性。

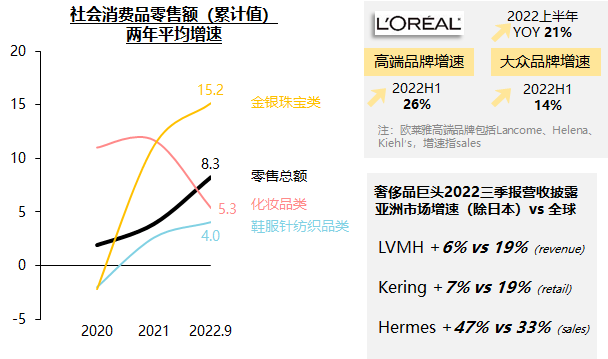

市场:受疫情影响,奢侈品市场回暖受阻,但高端类目恢复良好,展现出超高韧性

2022年我国宏观经济持续承压,各地疫情频繁抬头,二季度整体消费市场急转直下,回暖趋势中断。

金银珠宝作为奢侈品领域代表性品类,展现出高韧性;截至9月,两年平均增速达15.2%,相比社零平均增速高出7个百分点。化妆品类零售额增速跑输大盘,但深入香化细分赛道来看,高端线增长势头强劲;据欧莱雅2022上半年财报数据,集团高端品牌增速达26%,近两倍于大众品牌增速。

在消费疲弱的大背景下,奢侈品市场同样受到冲击,头部奢侈品集团的三季度财报中,大中华区销售额强势反弹的仅占少数 —— LVMH、Kering、Hermes三季度内分别在亚洲市场(除日本)实现增长,其中Hermes增长最为强劲,达47%。

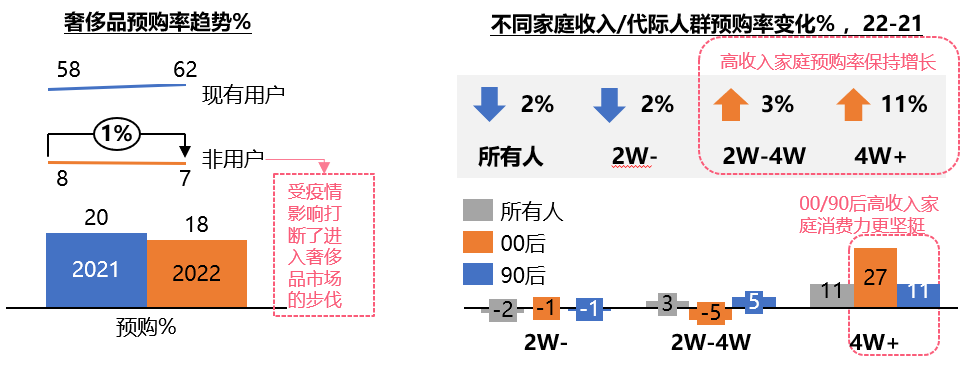

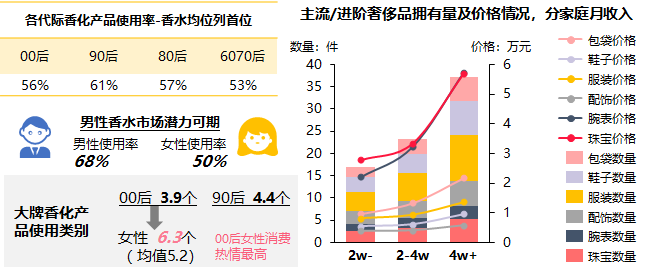

人群:增长逻辑在原有存量经营的基础上,进一步向富裕阶层集中

从预购率来看,存量市场表现更积极:22 vs. 21,现有用户预购率上涨4%,而非用户预购率下降1%。考虑到奢侈品消费与收入强相关,进一步拆解家庭收入,月收入2万元以上的家庭对于奢侈品消费的态度更为乐观。从年龄角度进行切分,00后、90后高收入家庭(4万元以上)的高端消费增长幅度更高,其中,00后高收入家庭的预购计划增长27%。结合市场预估,高净值人群对于奢侈品消费的贡献率相比疫情前,将实现高单位数增长。

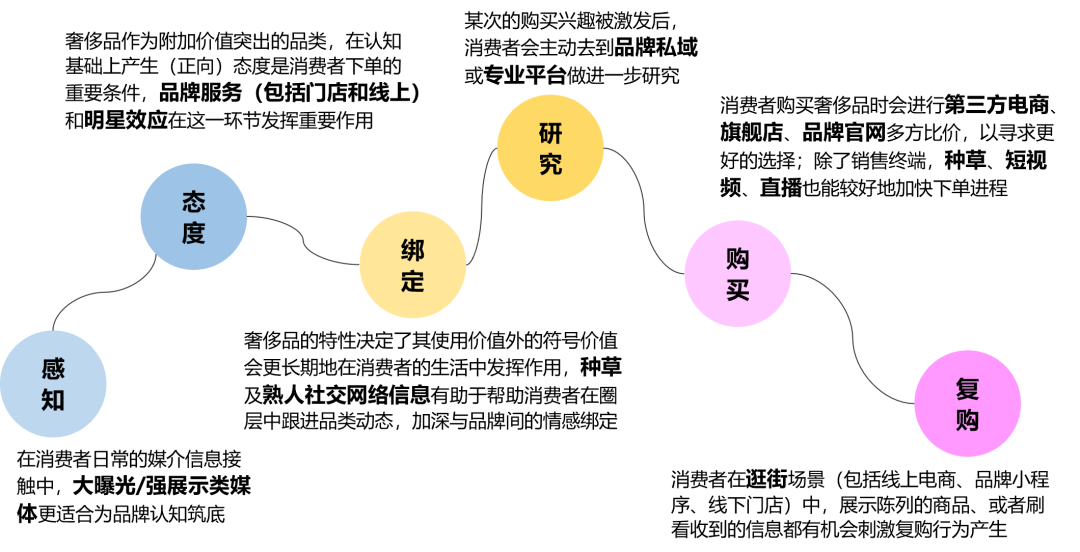

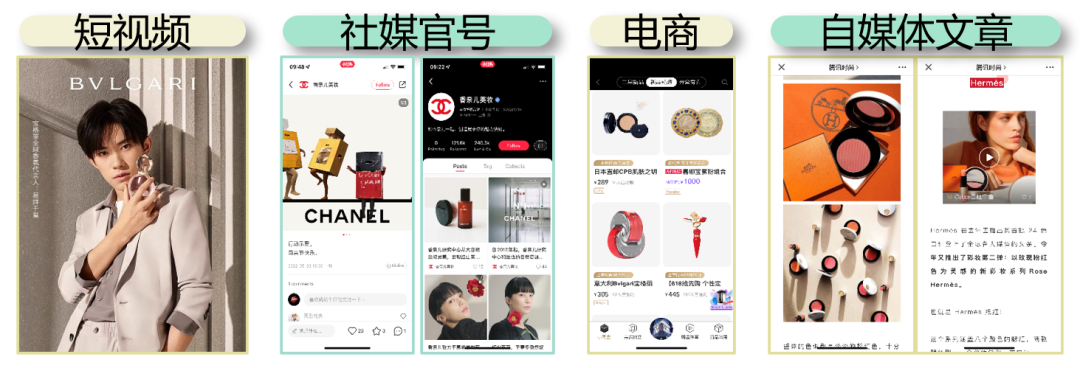

从消费者的真实反馈来看,答案是否定的 —— 信息或许集中,但角色仍旧各司其职。

营销爆点:品牌与消费者对话时,需要回到品类特点本身,基于产品做故事提炼和价值包装,从而找准转化关键

在获悉了奢侈品消费者购买路径中的媒介职能后,在营销场景中,我们需要找到一种测量框架,使得媒介效果能够在平等的地位上进行横向比较,从而为媒介组合的优化提供量化基准。

夏普利值法(Shapley Value)是一种衡量多渠道贡献指数的归因分析方法。通过结合山海今数据、计算各媒介触点的边际贡献,获得各大触媒类型在特定营销目标下综合贡献指数,从而实现在整合营销场景下对各触媒渠道价值进行量化衡量的目的,助力广告主以高效的资源利用方式达成营销目标。

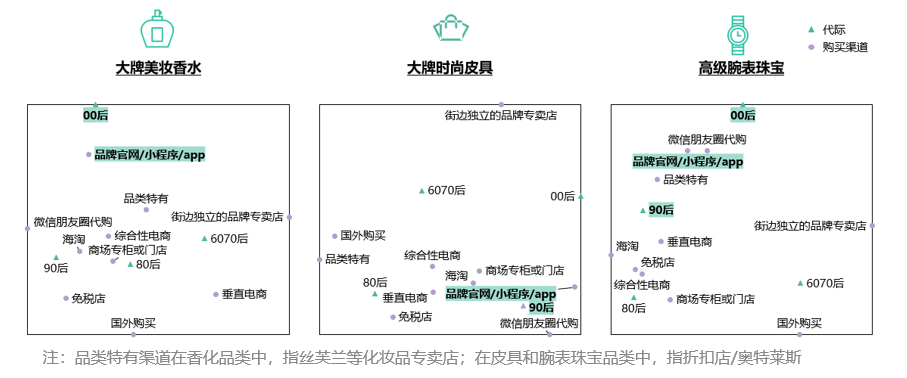

本报告利用如上方法,在奢侈品行业主要的三个子品类中,针对触点如何驱动品牌心智占领做了具体人群的分析,总结出不同赛道的爆点规律:

更多阅读: