受新冠疫情和俄乌冲突加剧的影响,2022 年全球经济继续在低迷中运行。在疫情和地缘政治博弈的双重冲击下,中国制造业市场不确定性增加,制造业需求短期保持收缩势头。2022年末,中国疫情管控逐步放开,中央经济工作会议明确指出,着力发展实体经济,推动实体经济与数字经济相互融合。随着国内疫情防控政策不断优化和稳经济大盘政策、接续政策的落地生效,疫情影响会逐渐消退,产业链、供应链将恢复到通畅运行。受到积压的消费需求将随之释放,制造业市场有望进一步回暖。

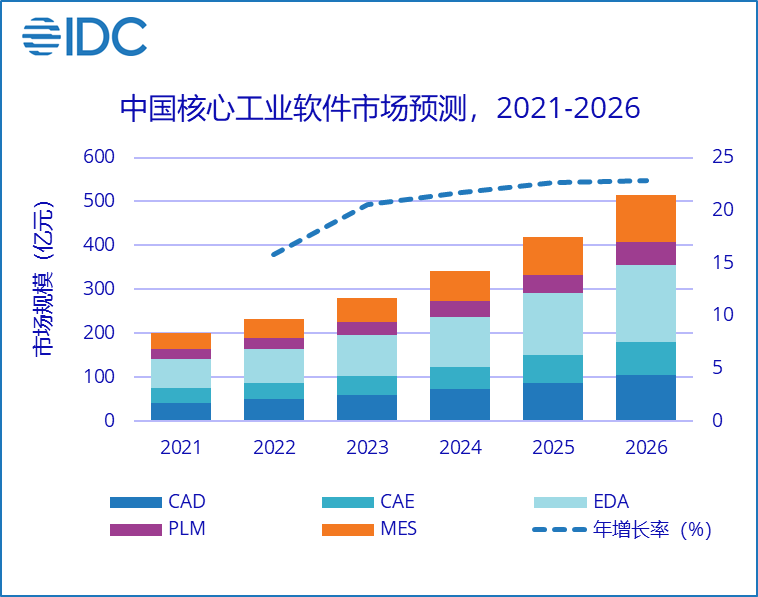

IDC定义的制造业IT软件支出市场包括工业软件、行业通用软件和平台应用三大类,其中工业软件分为设计研发、运营管理和生产制造三类。设计研发类包括CAD、CAE、CAM、EDA和PLM等,运营管理类包括泛ERP,生产制造类包括MES、APS、WMS、QMS、EMS、SCADA、PLC和DCS等。本报告中的核心工业软件包括CAD、CAE、EDA、PLM和MES。

此外,报告还指出工业软件市场的驱动、阻碍因素以及重大市场变化,基于这些因素和预测数据,报告为工业软件市场中的技术提供商提出了发展建议。

分析师观点

IDC中国制造行业研究经理杜雁泽表示,近几年国家政策和资本市场对工业软件足够重视,沉寂多年的工业软件服务商迎来最好的时代。随着2022年底国家对疫情管控的放开,以及国家对实体经济的持续支持,工业企业将逐渐摆脱新冠疫情带来的影响,并重新思考工业软件的价值。本土厂商快速成长和工业软件SaaS化将是未来工业软件厂商发展的两条主线。

更多阅读: