2023年上半年是疫情管控全面放开后的第一个半年。近期召开的7月中央政治局会议认为,今年以来“国民经济持续恢复、总体回升向好”,但也明确指出当前经济运行面临国内需求不足、外部环境严峻等困难,强调需加大宏观政策调控力度,其中包括扩内需、稳就业、优化房地产政策等多个方面。

第一太平戴维斯发布2023上半年大宗交易市场回顾与展望,报告分析上半年宏观经济形势和中国大宗交易市场的变化趋势,助您把握投资动态,致胜未来市场。

2023上半年市场要闻

宏观经济

下半年世界经济仍然存在不确定性,如欧美银行危机的时滞效应、地缘政治冲突持续等,使得各国央行仍有加息动力,全球紧缩性货币政策预期持续。中国经济在一季度出现疫后“脉冲式“反弹,二季度补偿性因素明显衰减,实际 GDP 同比增长6.3%,剔除基数效应扰动后经济增长实际放缓,动力减弱。

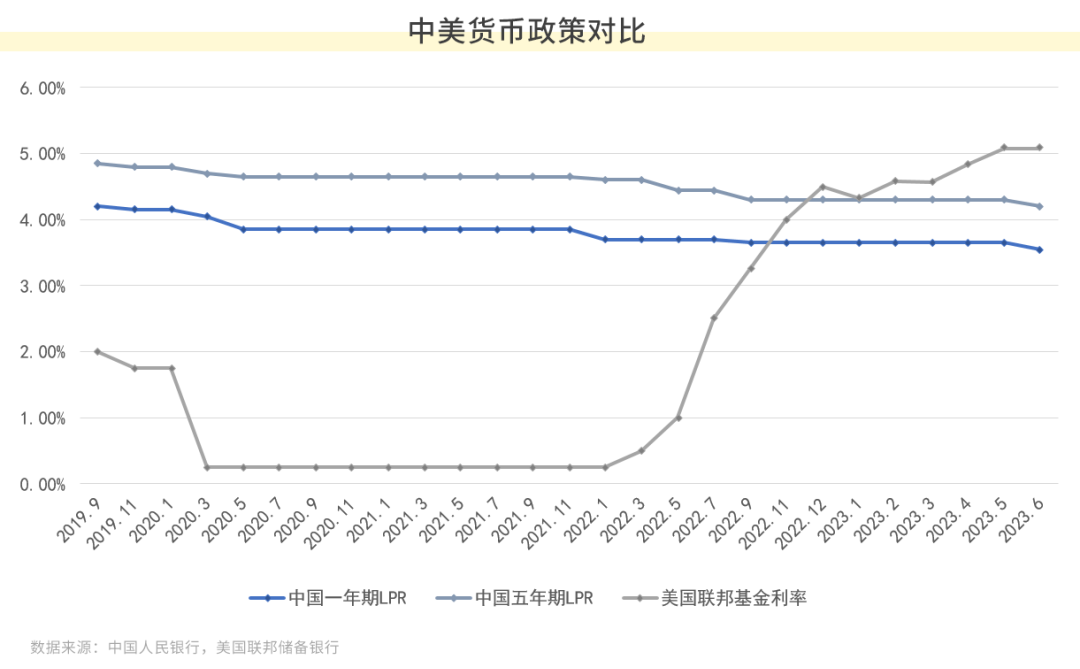

货币政策

国内货币政策维持稳健,央行6月已经调降MLF、OMO和LPR利率10BP,为国内房地产市场、信贷市场、经济修复等带来多重利好。但美联储加息通道未接近终点,中美利率差异持续走阔,仍然是影响国际资本流动和资产价格表现的桎梏。

房地产政策

7月政治局会议首次提及需适时调整优化房地产政策,在供需两端为房地产市场回稳释放重要积极信号。需求端,进一步确认房地产供求关系发生重大变化,表明过去在市场长期过热阶段陆续出台的政策存在放松空间,各城市有望根据实际松绑调控,预计核心一二线城市政策优化空间较大。供给端,体现保障性住房供给仍是重点,尤其凸显城中村改造工作对促进保障性住房建设工作的重要作用。另一方面,会议对对债务化解工作的要求更加具体化,可能预示着化解风险的政策力度将会进一步加大。

公募REITs

今年3月,消费类基础设施正式被纳入公募REITs试点范围,为相关资产投资人提供具有权益性质的退出渠道,打通“融投管退”的良性资管循环。6月,博时、华安、红土创新和中金基金旗下共四只REITs产品合计扩募规模接近50亿元,标志中国公募REITs市场首次扩募平稳落地。扩募带来的基金规模的增加及新投资者的引入,有望提升不动产投资的二级市场流动性,从而打开资产估值空间。

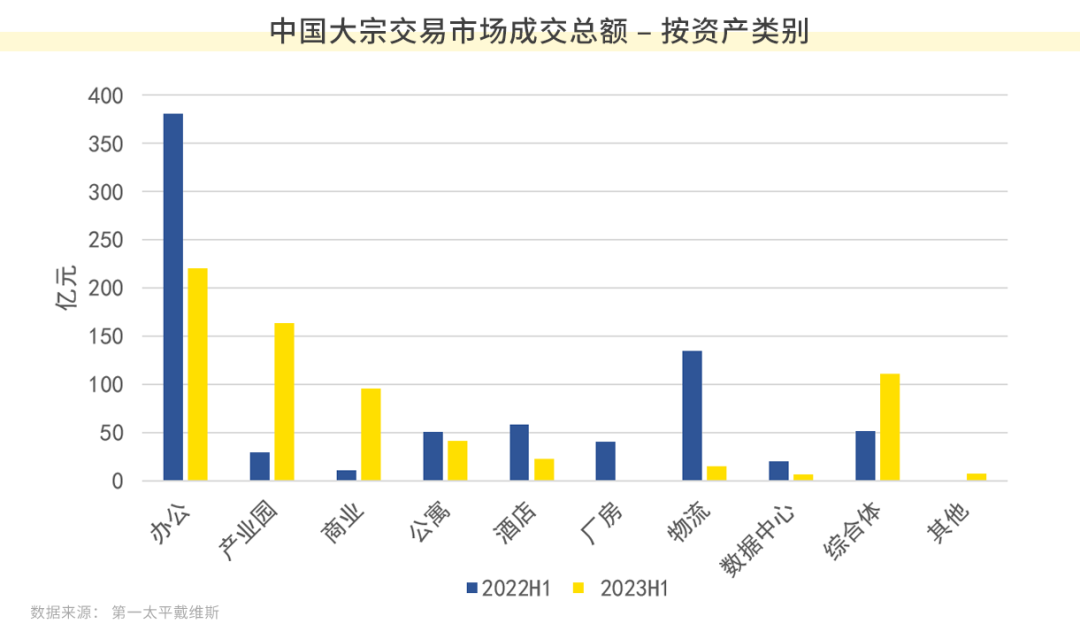

2023年上半年大宗交易市场分析

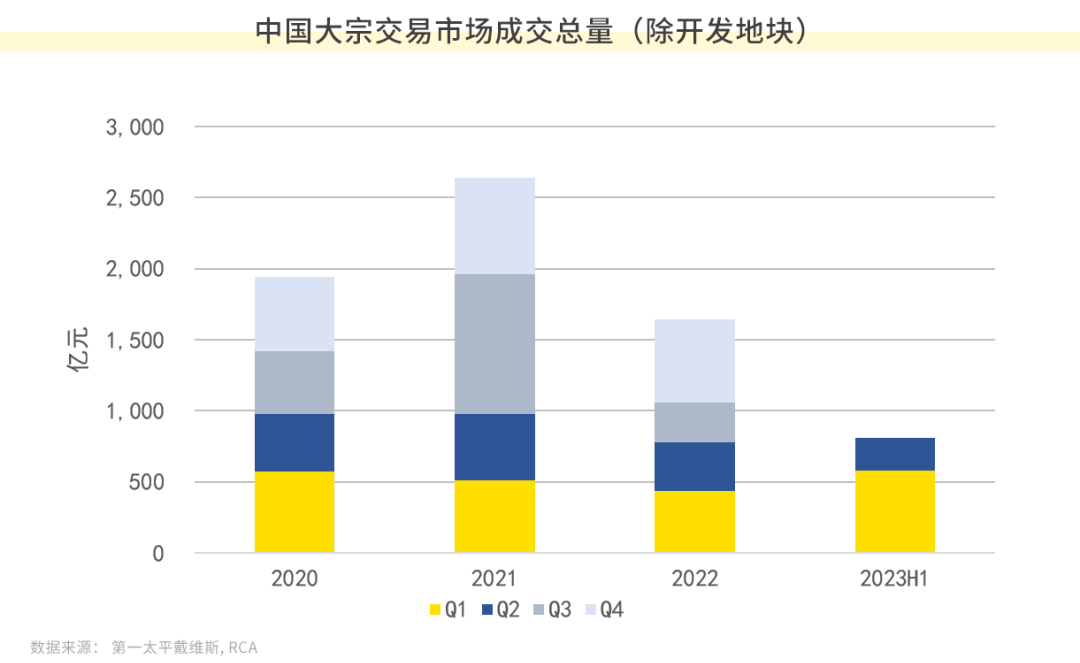

市场概述

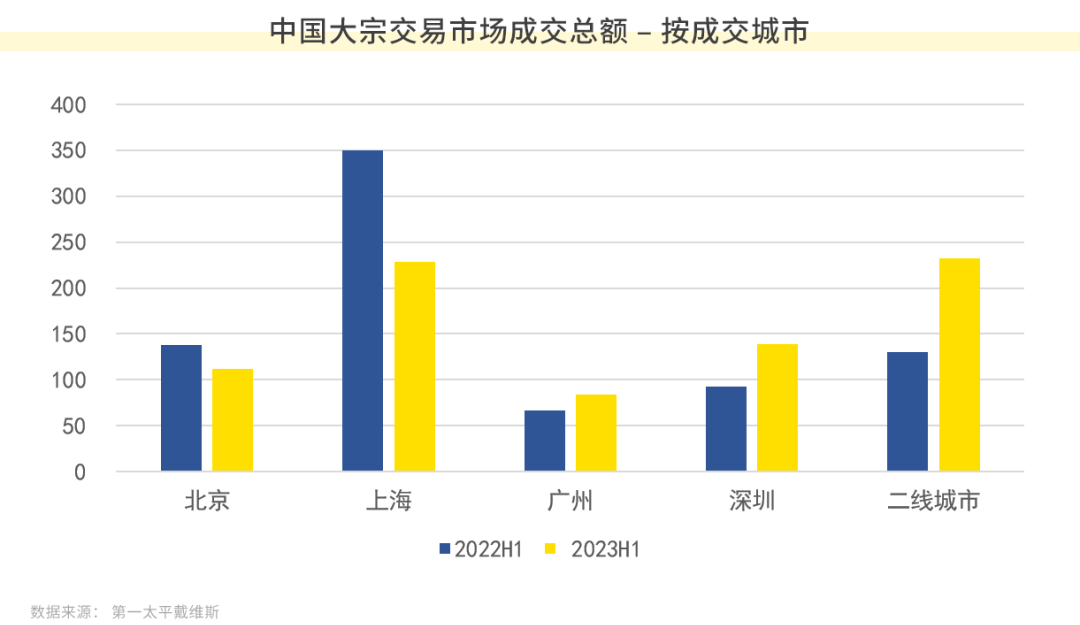

今年上半年中国大宗交易市场录得人民币809亿元的交易总额,较去年同期水平上涨4%,市场整体呈现升温迹象。其中一季度反弹明显,交易总额576亿元,同比涨幅达到33%;二季度增长势头明显放缓,表明市场复苏力度仍然疲弱。

下半年展望

货币政策上,上半年降息刺激效果可能有限,后续随着债务压力的持续增加以及居民收入和消费信心的下降,今年的降息概率仍然较大,民营房企信贷获取难度将有所改善。

汇率政策上,在美国加息和中国降息的宏观背景下,汇率可能仍有一定贬值压力,这种背景下资本外流压力可能较大。保持人民币汇率在合理均衡水平上的基本稳定成为最高决策层的政策方向,预计下半年稳汇率举措可期。

公募REITs方面,已正式步入“新发+扩募”双轮驱动的扩容时期,预计将会有消费基础设施公募REITs的项目申报;保障性租赁住房REITs板块将持迎来首批扩募。

房地产市场方面,土地市场成交萎缩进一步加大地方政府债务压力,后续银行信贷投放抵押品可能不足、不良资产或有增加。需注意的是,本次政治局会议首次提出需“指定实施一揽子化债方案”,表明对房地产金融风险以及地方债务风险的高度重视,有助于推动房地产市场稳中求进发展。

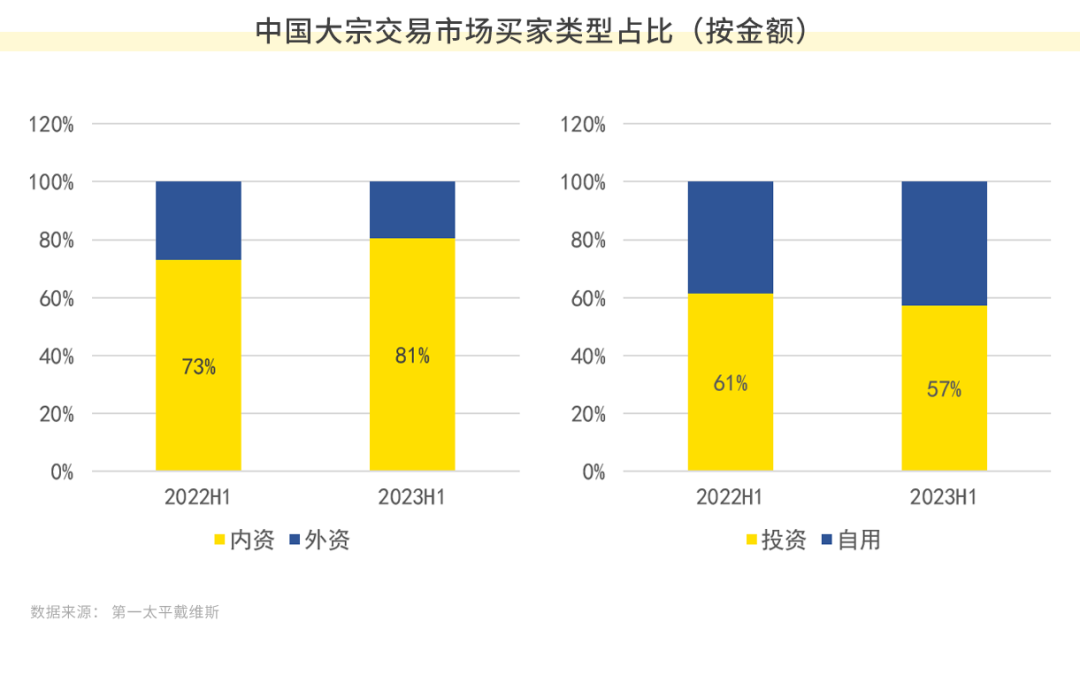

投资心态方面,外资机构将会继续保持谨慎态度,而内资方面,以Pre REITs基金为代表的人民币基金,预计会重点关注成熟运营的优质产业园项。

更多阅读: