净吸纳量达612,000平方呎。除大中环地区外,大多数核心区净吸纳量均呈正数。由于租户在同一地区内搬迁,并租用更多空间,港岛东已租用空间增加了71,600平方呎,为自2022年第四季度以来的首次增长。AIRSIDE的数笔大宗交易令九龙东录得233,300平方呎的净吸纳量。

本季度新增供应面积达925,200平方呎 ,加上新项目预租进展缓慢,导致整体空置率再创16.7%的新高,即1470万平方呎的空置面积。

空置率过剩导致2024年第一季度租金按季下跌1.2%,连续第20个季度下跌。

租赁需求扩张导致空置率按季下跌2.5个百分点至6.6%,为2019年第四季度以来的最低水平。四个核心区空置率均录得个位数,为2018年第二季度以来首次出现。

尽管餐饮和奢侈品零售商扩张速度有所放缓,但与娱乐相关的零售商在本季度表现活跃。

空置率下跌导致核心区街铺租金按季上升2.7%,为2022年第三季度以来最大增幅。

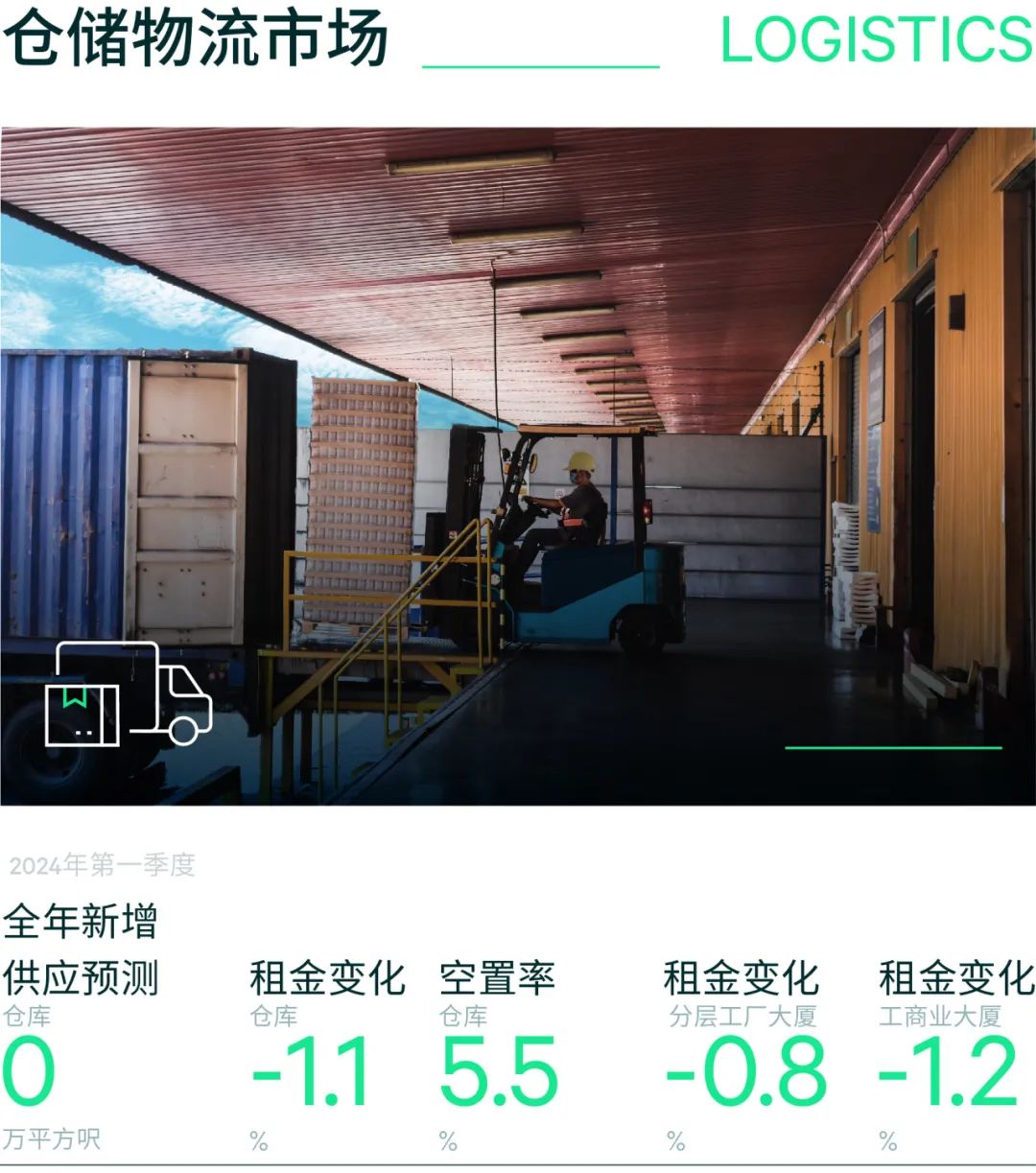

空置压力不断增加,导致仓库租金较上季下跌1.1%,为自2020年第四季度以来的首次季度跌幅。

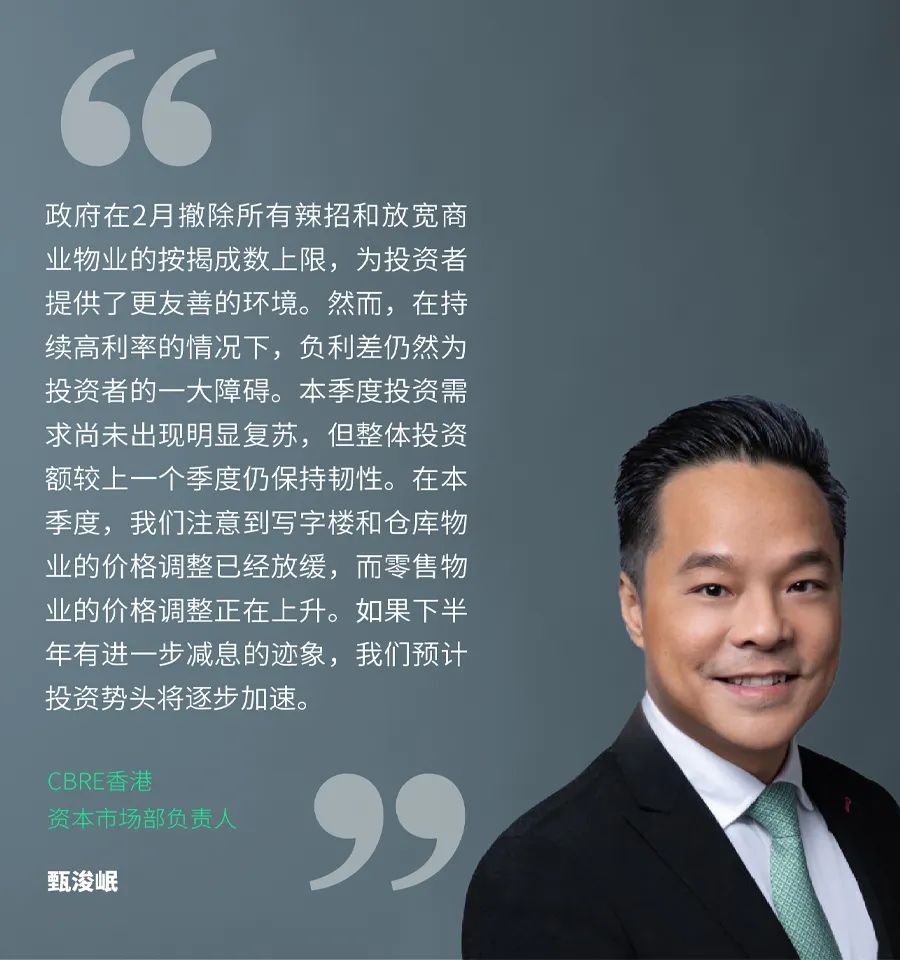

投资势头放缓部分由于美联储决定在2024年第一季度维持利率不变。

本季度仅录得20宗交易,在持续的高利率环境下,多数投资者继续采取观望态度。

更多阅读: