高分辨率,高刷新率,高画质以及大尺寸依然为市场主流,也为更换潮带来新的增长点。而市场的复苏也为产能的消耗带来曙光。而桌上型显示器市场迎来短暂的高峰后,2026年开始进入稳定期,这是由于以下4个原因:

1. 考虑到桌上型显示器的更换潮,由于前期2022年和2023桌上型显示器市场的低谷,将影响2026年市场的整体发展。

2. 由于2025年桌上型显示器市场进入了高峰,2026年开始进入稳定期。

3. Windows 11的更换在2025年11月份结束。

4. 考虑到能耗问题,既高性能如带有高性能GPU的笔记本的快速发展,将会影响All in One桌上型显示器后续市场的发展。

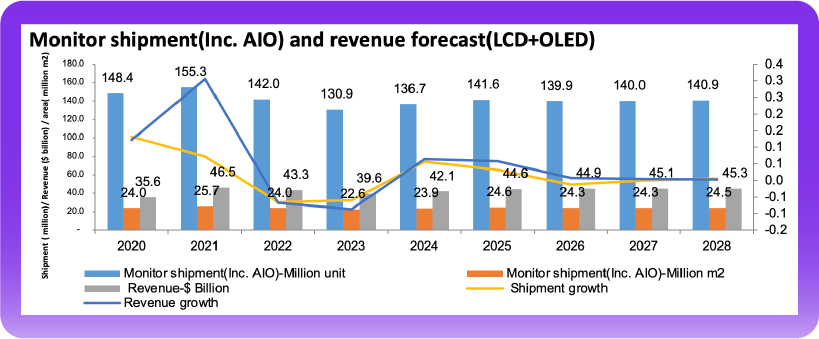

来源:Omdia

2024~2025年天马也将加入IPS桌上型显示器市场的竞争,这意味着桌上型显示器市场竞争的白热化将要来临。市场快速增长带来的是产能急剧扩张,而市场遇冷时庞大的产能已然成为面板企业沉重的包袱,部分面板企业桌上型显示器面板业务仍然处于亏损阶段,为了改善财务将不得不进行产能的控制和缩减。而天马G8.6 IPS 新产能的量产无疑会加速桌上型显示器小而旧线体产能的洗牌。

2024年面板企业致力于超频技术上产品的更新,既2023年面板企业致力于75Hz → 100Hz的切换,而2024年开始面板企业计划在此基础上继续将FHD 100Hz升级为120Hz,由于模具的互换性,价格的同步(FHD 75Hz Vs FHD 100Hz Vs FHD 120Hz)品牌企业也将会在2024年下半年开始大力的推广超频技术产品,这种超频技术不仅在商用市场,消费类市场也会同步进行推广。

随着疫情期间桌上型显示器市场的快速增加,China star以及HKC Display也加快了桌上型显示器面板供应业务。这两家桌上型显示器的New player有着共同的特点,既VA和IPS产能与技术兼并的企业。而多数品牌企业也看中了这一优势也加大了与这两家的合作。如Dell,HP,Lenovo,Samsung等知名品牌。然而市场进入萧条期且面板企业开始进入亏损时,不难发现以下几个点:

1. 在桌上型显示器面板业务面临亏损时,部分面板企业如AUO Innolux的份额在不断的下滑,而2024年AUO 和Innolux在商用市场为主的Dell的份额持续下滑至14%(AUO 10%, Innolux 4%)相反BOE 计划与Dell的合作量增加至41%,这也将会回到疫情期间的高峰值。

2. China star以及HKC Display等IPS 技术产品目前仍没有进入Dell的产品线,目前仍以VA的面板供应为主,而进入市场萧条且Dell大幅减少订单时首当其冲受到影响的是VA产品。China star以及HKC Display未来桌上型显示器的发展仍然需要客服诸多困难。

3. 以消费类市场为主的Samsung而言,BOE的比重2024年仅仅达到15%,相反LG Dislay,AUO, Innolux,China star的比重持续上升。这样的策略实际上与Samsung电视面板的策略是一致的,既减少中国面板企业的依赖性。自Samsung开始与LG Display在WOLED及LCD TV Panel的合作时,桌上型显示器的合作目前也是有序的进行,2024年预计增加到9%。且随着China star IPS的量产,Samsung也是率先成为与China star合作的客户之一,2024年两家的合作也将达到最高值32%。这也是单一面板供应商自BOE 在2021年2022年达到30%以上之后的又一家超过30%。

更多阅读: