2013年10月,另类投资管理协会(AIMA)、毕马威会计师事务所及管理基金协会(MFA)共同发布了全球对冲基金业合规成本调查报告,现将主要内容摘译如下:

一、调查样本

报告调查样本为全球范围内200名对冲基金管理人,管理资产规模为9100亿美元。从对冲基金规模来看,1亿美元以下的机构占24%,1亿美元以上10亿美元以下的机构占34%,10亿美元以上100亿美元以下的机构占32%,100亿美元以上的机构占9%。从对冲基金总部所在地来看,39%位于北美,32%位于英国,16%位于亚太地区,12%位于欧洲地区(不含英国)。

图1. 调查样本情况

二、结论摘要

对冲基金业继续面临充满变化和不确定性的环境。随着行业制度化的发展,对冲基金越来越多地关注于尽职调查、风险管理以及基金和管理人管理流程的透明化。同时,监管环境的变化不仅带来了更多的不确定性和复杂性,而且提高了行业的成本。调查结果显示:

(1)行业平均合规成本占总运营成本的比重超过7%,主要花费在技术、人员和策略方面。行业合规成本总计超过30亿美元,其中小型基金管理人平均合规成本为70万美元,中型基金管理人平均合规成本大约为600万美元,大型基金管理人平均合规成本超过1400万美元。

(2)从占资产管理规模和运营成本的比重来看,小型对冲基金承担的成本高于其他对冲基金,表明小型对冲基金面临监管的加强越来越难以生存。

(3)对冲基金管理人承担了合规成本的76%-100%,并没有把成本传递给管理的对冲基金和投资者。

(4)全球的对冲基金管理人面临的合规成本上涨主要包括资本投资、时间成本及外包成本。成本的上升反过来为新基金造成了进入壁垒。

(5)管理人将《另类投资基金管理人指引》(AIFMD)和《海外账户纳税法案》(FATCA)视为合规成本最高的监管政策。由于其复杂性和全球范围实施,需要花费大量成本、时间和外部支持。

(6)大约90%的基金管理人预期未来5年内,监管合规方面的技术和外部咨询成本将上升。

(7)大型对冲基金管理人更容易受到欧洲卖空监管(SSR)规则的影响,大约三分之二的大型基金管理人称,禁止卖空将对管理人涉足该地区市场产生负面影响。

(8)大多数基金管理人称,不会因为监管政策的变化而转移基金注册地或主要业务所在地。55%的调查机构称不考虑转移,40%的机构称曾考虑转移。

三、对冲基金业合规成本情况

(一)不同对冲基金合规成本及成本承担情况

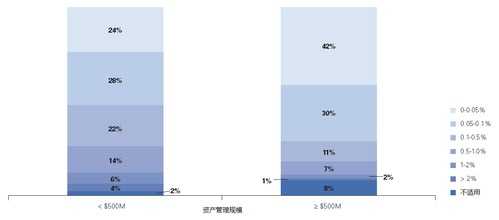

调查显示,64%的受访者称合规成本占管理费用比重超过5%,21%的机构合规成本占管理费用比例超过10%。

从地域特征看,总部位于亚太地区的机构合规费用占管理费用的比例更高,亚太地区34%的对冲基金合规成本占管理费用比例超过10%,欧洲地区这一比例为15%,北美地区为19%;从合规费用占资产管理规模比重的角度看,北美的管理机构合规费用高于亚太和欧洲;从基金规模来看,小型对冲基金相对合规成本更高,35%资产管理规模在2.5亿美元以下的对冲基金合规成本占管理费用比重超过10%,资产管理规模在10-50亿美元的对冲基金这一比例为14%,50亿美元以上的对冲基金这一比例为0%。

图2. 合规成本占管理费用比例情况

(二)不同监管法规合规成本情况

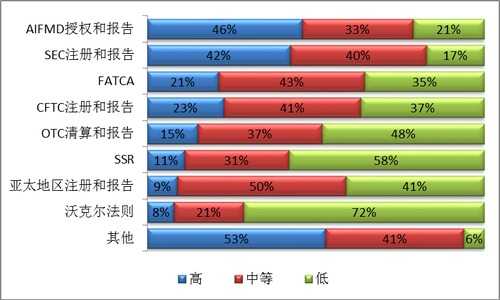

根据调查数据,全球对冲基金行业在合规方面的费用超过30亿美元,主要投资于技术、人员和第三方服务机构。但是,由于不同法规实施的范围、机构的地理位置以及服务客户的差异,不同法规的合规成本也不同。其中,AIFMD的执行成本最高,其次为美国证监会(SEC)的注册和报告成本,亚太地区的注册和报告成本相对较低。

图4. 不同法规的合规成本高低

从复杂程度来看,60%需要执行AIFMD的受访者认为这项规则的复杂性“高”,超过三分之一的受访者认为FATCA的复杂性为“高”,同样也有三分之一左右的机构认为SEC的注册和报告要求复杂性“高”。

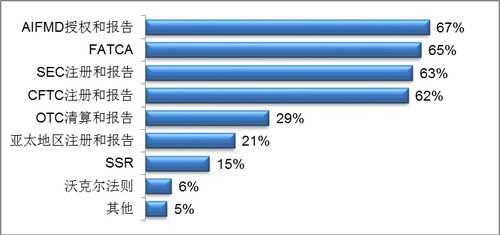

从寻求外部帮助来看,67%的受访者称其在AIFMD的实施和报告过程中需要第三方帮助;65%在实施FACTA时需要帮助;63%在SEC注册和报告过程中需要帮助;62%在实施美国商品期货交易委员会(CFTC)注册和报告时需要帮助。相比之下,亚太市场注册和报告过程中需要帮助的受访者比例不到25%。

图5. 寻求外部合规支持的对冲基金比例

图6. 合规成本占资产管理规模比例估计值

三、监管新规的影响

另类投资行业,特别是对冲基金行业,本质就在于创新以获得更高的超额回报。监管在限制行业创新的同时,也增加了行业的进入壁垒。因为规模效应的关系,复杂的新监管规则有利于大公司。

为满足合规要求,行业往往依赖外部服务。通过寻求外部的专业帮助,对冲基金管理人节约了时间成本,同时也降低了违规风险。

(一)对经营模式的影响

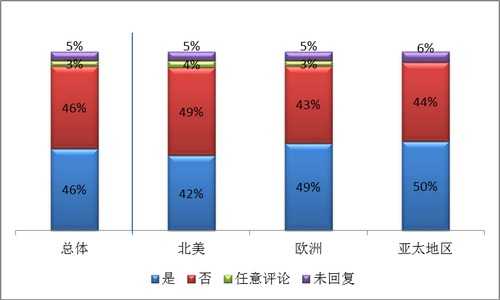

总体来看,对冲基金管理人并不确定监管变化是否会影响其运营模式,持两种观点的机构各占46%;北美地区对冲基金比欧洲和亚太地区更倾向于不改变运营模式;小型对冲基金管理人比大型基金管理人更倾向于不改变运营模式;56%的机构称不会考虑退出受监管的市场或业务,55%的机构表示不会迁移基金的注册地。

图7. 公司是否考虑过因监管变化而改变运营模式

图8. 公司是否考虑过因监管变化而改变基金注册地或业务中心

不断变化的监管环境已经影响产品的长期开发决策。目前,21%的受访者至少管理一只UCITS计划,10%的受访者至少管理一只40法案基金(40 Act,受美国1940年《投资公司法案》监管的基金);27%的欧洲基金管理人管理UCITS基金,17%的美国基金管理人拥有40法案基金。

公司的资产管理规模和管理基金的种类有直接关系:资产管理规模大于50亿美元持有UCITS计划的对冲基金比例是资产管理规模小于2.5亿美元对冲基金比例的3倍;持有40法案基金的大型对冲基金比例是资产管理规模小于2.5亿美元基金的6倍。这些数据表明需增加境外内产品对基础设施的需求。

图9. 管理UCITS或40法案基金的机构比例

图10. 计划发行自营基金的时间分布

四、部分监管规则介绍

(一)FATCA及其要求

美国海外账户税收合规法案(FATCA)的目的是防止美国公民和居民利用离岸账户和投资工具避税,但它对美国和其他国家对冲基金的影响也非常大。FATCA于2010年3月颁布,要求全球的投资基金:

(1)在美国国税局(IRS)登记并与之签订信息披露协议(如果当地采用了FATCA信息披露协议的规定,也可直接遵守当地规则)。在该协议下,基金必须遵守“了解你的客户”规则,以辨别自身的投资者客户中是否具有美国人,或者由美国人直接或间接持有的外国账户或金融工具;

(2)每年向IRS(或当地税务局)汇报某些美国人的信息,例如他们的交易信息以及账户余额等,以帮助IRS进行审计调查;

(3)证明自身具备税收代扣功能,以确保能执行FATCA的规定。

遵守FATCA的操作政策以及流程给对冲基金管理人带来巨大挑战,对冲基金管理人需要做到:

(1)对自身的组织架构进行检查,辨别是否需要执行FATCA规则,符合FATCA监管要求的机构须按规定在IRS注册;

(2)监测自身的组织结构变化,以确保符合FATCA要求时在IRS进行注册。这包括评估FATCA对新设机构、兼并、处置、清算及所有权转移的影响;

(3)履行收集和验证复杂的美国税收表格的义务;

(4)在公司内部建立流程,汇总公司内外部有关投资者及账户持有者的信息,满足FATCA的税收尽职调查要求,并保证实时监控信息;

(5)获取新的信息以保证有效的执行FATCA。

(二)PF表格

PF表格要求规模较大的对冲基金管理人向SEC报告更多的信息。PF表格给对冲基金行业带来了独特的挑战,因为该表格要求的内容超越了传统的法律合规功能范围,包括了财务、运营以及其他方面的信息。该表格要求管理人辨识、收集以及报告一些以前从未报告过的信息,使得许多企业必须从根本上改变其内部系统以及工作流程,以确保能够满足表格的要求。

而且,对于表格所要求的数据可能会有对更进一步的解释,这可能要求对冲基金管理人根据该表格的要求不断改善其系统。

更多阅读: