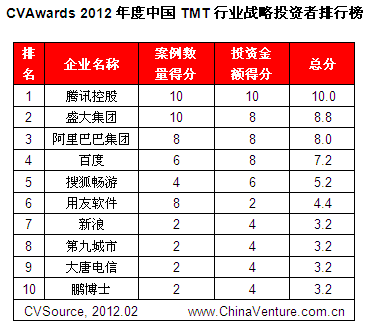

CVAwards 2012年度中国TMT行业战略投资者排行榜

TMT并购整合加速 互联网巨头积极布局

以2007-2011年TMT行业战略投资增长趋势来看,除2008至2009年因全球金融危机影响而出现下滑,完成交易数量及金额整体呈现增长趋势,其中,2010年交易数量及交易金额均出现了较大幅度增长,2011年完成案例数量467起、披露交易金额84.3亿美元,相比2007年分别增长54.1%和255.7%。从细分行业来看,互联网行业战略投资及并购交易规模增长最快,2011年披露完成案例110起、金额22.4亿美元,相比2007年分别增长254.8%和300.0%。

图1 2007-2011年中国TMT行业战略投资案例数量分布

图2 2007-2011年中国TMT行业战略投资披露金额分布

2010至2011年互联网行业战略投资规模快速增长,主要得益于大型互联网战略投资者的崛起。在CVAwards 2012年度中国TMT行业战略投资者榜单中,互联网公司达到7家,其中,腾讯、盛大、阿里巴巴、百度在过去三年间所进行的并购及战略投资规模均在4亿美元以上。其中,腾讯在2011年表现最为活跃,披露投资案例超过15起、投资规模超过8亿美元。在2011年中国TMT行业完成规模最大的10起战略投资交易中,有9起均为互联网公司主导(见表2)。

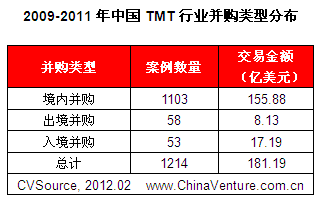

2009-2011年中国TMT行业并购类型分布

2011年中国TMT行业战略投资交易规模TOP10

表2 2011年中国TMT行业战略投资交易规模TOP10

互联网巨头频繁出手的背后,是各公司普遍采取的开放平台战略。2011年,百度宣布开放百度云计算平台,将逐步对外提供云计算、存储资源,以及开发环境、应用API接口等全方位的云平台服务。腾讯召开“开放大会”,公布了腾讯开放计划,而此前,腾讯已提出财付通开放平台、社区开放平台、WebQQ开放平台、Q+平台等多个开放平台战略。此外,新浪、阿里巴巴及淘宝均已提出开放平台战略。在此趋势下,手持重金的网络巨头多以战略投资的方式布局互联网各个领域。

在各细分行业中,IT行业依然占据TMT领域战略投资的主流,2011年该行业案例数量及金额占比均在60%以上。作为TMT领域中发展相对成熟的行业,市场具有更大的整合空间,因此也导致了产业资本的活跃。2011年2月,国务院印发《进一步鼓励软件产业和集成电路产业发展的若干政策》,首次提出鼓励、支持软件企业和集成电路企业加强产业资源整合,该政策进一步推动了IT行业企业的并购重组。

细分行业走向融合 市场降温或成战投机会

近几年,投资境内企业依然是TMT行业实施战略投资的主要选择,根据ChinaVenture投中集团旗下金融数据产品CVSource统计,2009-2011年间,中国TMT行业共披露并购案例1214起,其中境内并购案例数量为1103起,占比达到90.8%,跨境并购111起,占比为9.1%(见表3)。

2009-2011年中国TMT行业并购类型分布

表3 2009-2011年中国TMT行业并购类型分布

值得关注的是中国TMT行业企业出境并购及投资的快速增长,2007年至2011年的五年间,中国TMT行业企业出境并购交易数量分别为6起、9起、9起、20起和29起。从细分行业看,IT企业是出境并购的主要力量,如东软集团、海辉软件、中华网软件等,近两年均在境外进行了频繁的小额收购。

互联网企业在境外收购方面也表现活跃,并主要集中于网络游戏领域,比如第九城市、盛大游戏及畅游等。腾讯、阿里巴巴在即时通讯、电子商务等领域也有所斩获。未来,开拓国际市场依然是中国网游公司的重要战略,境外收购有望继续保持活跃。而对于腾讯、阿里巴巴、百度、新浪等平台型企业,其未来成长仍将主要依托境内市场,因此境外收购不会成为其战略拓展的主流方式。

从TMT战略投资的跨行业分布来看,IT、互联网与电信增值之间的融合越来越紧密,尤其是平台型互联网巨头的出现,大大推动了跨行业并购的活跃。上榜企业中,排名首位的腾讯在过去三年间投资涉及多个行业,如电子商务、网络社区、游戏、软件开发,甚至包括影视及传媒出版行业;阿里巴巴集团在电子商务之外,对软件、物流等领域进行了布局。此外,随着移动互联网的普及,已经使得电信增值与互联网之间的界限越来越模糊,过去一年,盛大集团在无线领域投资较为活跃,这也将成为未来互联网行业十分重要的投资现象。

2012年,在二级市场持续低迷、IPO窗口重启艰难的形势下,VC/PE退出渠道收窄,将有大量基金面临退出压力,或被迫折价出售投资项目。因此,TMT领域大型战略投资者将面临大量收购机会。另外,在市场低迷的状态下,整个VC/PE行业都会趋于谨慎,投资步伐放缓,而投资项目的估值水平也会有所下降,在此背景下,不存在回报压力的战略投资者也可借此机会加快投资步伐。

更多阅读:

评论已关闭