一二线的崛起,并不必然导致三四线乃至五六线城市商业发展的衰退。纵然资源型中小城市人口的持续大量流失,商业地产增量发展机会也终将萎缩,但依托城市群的聚集效应,长三角、珠三角的中小城市在政策导向下,逐渐步入辉煌,其增长的人口与消费力逐渐被市场瞩目,商业地产进入快速发展期。

2019年2月,黑龙江鹤岗市的房价突然暴跌,从1月的2353元/平方米的均价,跌至989元每平方,跌幅达到57.9%,最低房价甚至可到1.6万一套。

鹤岗曾经是黑龙江省四大煤城之一,与东北其他依赖能源资源发展起来的城市一样,鹤岗没有庄闲游戏在哪 的支撑,而原有煤矿产业早已衰退。产业单一、工作机会少,导致人口大量外流,房价随之骤降。

住宅房地产的发展,短期看政策,中期看土地,远期看人口,鹤岗的房价崩塌就是人口这一终极因素所致。

对于政策调控并不显著的商业地产而言,短期看消费,中期看土地,远期看人口,但人口依然是决定因素。

重构人口存量市场的消费升级

在中国人口进入存量时代的大背景下,老龄化问题逐渐被凸显。有数据显示,到2030年,中国的老年人口将达到3.5亿;而在产业单一的资源枯竭型城市,中青年人口的流失令老龄人口的占比更甚。

资源的枯竭并不总是意味着商业机会的完全消失,重组商业存量消费的需求格局,发掘现有人口消费升级的机会将成为衰退型城市未来主要方向。

在日本,人口的老龄化催生了一批定位老年客群的养老型社区购物中心的出现,比如永旺葛西店,项目针对老年人,定制了专属的销售产品,如超轻的买菜推车、可以上楼梯的电动轮椅、营养搭配的冲调流食、一人份的新鲜食材等等;

同时,项目还为老年人制定了一天的“活动计划”:早晨,老年人可以在购物中心内晨练,之后享受悠闲健康的早餐;文化中心与运动中心可以让老年人度过愉快的上午时光,而下午在图书阅读区或是音乐教室打发时间也是个不错的选择,专属的生活场景承载了老年客群的生活与消费。

对于以人为核心的商业,人口老龄化所造成的人口结构巨变,引发的是商业结构的重塑以及基于民生的商业模式的再造。

在我国的中小型收缩城市,传统定位于家庭与年轻客群的购物中心已经缺少固有客群的支撑,而随着老年人口数量的激增,养老型社区购物中心的客源基础已经愈加坚实。

具备了客源,作为商业的另一个支撑点,其消费力也尤其重要。在固有观念里,人们往往认为中国的老年人在花钱方面是因循守旧的保守派。

但这种传统观念正受到一份新市场调研报告的颠覆。报告显示,中国2020年老年人消费将超4.3万亿元,2030年将超过13万亿元,而这个数字在2010年仅为1.4万亿元。显然,中国的老年人正在成为更乐意花钱的消费者,老年客群的消费市场将成为消费的下一片蓝海。

更适宜中小型收缩城市的老年客群与其消费力已经为新商业模式的产生奠定了有力的基础,那么,商业模式的再造已经不可避免。

依托城市特点与收入层级,探索老龄化社会社区商业的发展之路,将成为中国收缩型中小城市商业地产的必修课。

有流失必有增长。

不同于这69座收缩城市的衰落,另一些小城镇正依托各自的产业优势,成为新的人口聚集区。

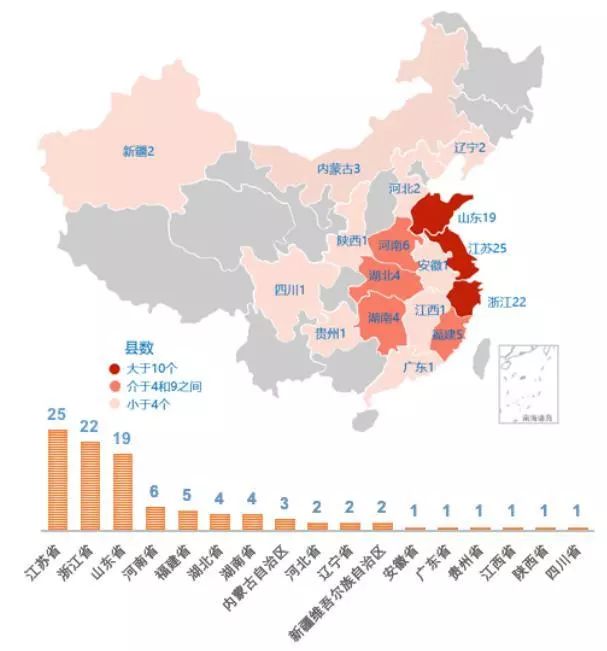

商业地产企业在选择中小型城市发展机会上,重点关注经济百强县,尤其是位于长三角区域的发展机会,其次是大城市群周边百强县TOP30内的城市。

依托经济基础与丰沛资源,南部与东部的城镇化之路显然走得更为顺畅。随着人口总量与消费收入水平的增长,这些小城市消费的主要载体——商业项目也开始满城开花。

一些县级市如昆山、江阴、义乌、宜兴的项目总量及在建规划项目的人均商业面积已经赶上一线城市指标。众多商业地产大鳄,如万达、永旺、SM、金鹰、深国投印力、银泰、崇邦、中航九方、宝龙、华润、八佰伴、保利、世茂、首创、佳兆业、绿地、海岸城等均开始布局百强县。

一方面,收缩型小城市的商业地产急需在衰退中转型与重塑,而另一方面,在南部与东部四五线城市中的发达城市,商业地产已经进入了百花争鸣的快速发展期。同时,由于各城市的人口密度、收入水平、消费习惯、消费外流程度的各不相同,商业地产开发也需要规避盲目的扩张与复制。

寻找都市圈效应下的人口增量市场

城市化发展的历程告诉我们,大都市由于更节约土地、资源,更有活力、效率,更能为年轻人带来梦想,因而源源不断的吸引人口聚集。也就是说,不管什么样的经济体,小城市的人口都会不断往大的都市流入,这是最基本的规律和趋势。

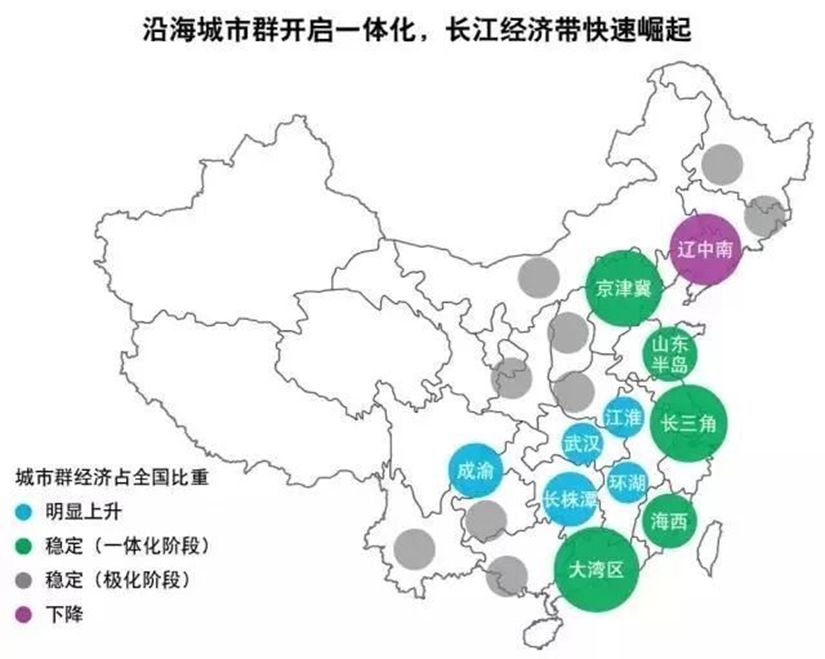

未来30年,商业地产的最大机遇在于城市群。在数字化与全球化交融的时代,城市群的崛起将与中国的新经济产业发展同步,新经济发展的高度也必然是城市群未来发展的高度。

收缩型小城市在走向衰亡的同时,城市群正迈向辉煌。那么,对于以人为依托的商业地产而言,向城市群的转移与布局就成为了必然。

目前,中国共有28个城市群,其中京津冀、长三角、粤港澳城市群是中国三大核心城市群,占据了40%的国民经济总量,经济发展的前景不言而喻。

加之,一二线城市购物中心趋于饱和、竞争激烈、成本不断攀升,于是,核心城市群内三四线城市就成为了不少商业地产开发商新的市场蓝海。

据不完全统计,2017年以来,包括新城控股、红星商业、万达等商业地产商均在核心城市群内的三四线城市落户。

那么对于三大主导中国经济的城市群,商业地产又该如何精耕布局?

首先,从经济层面出发,粤港澳城市群,以仅占全国0.6%的土地面积,以及5%的常住人口比例,创造了全国8.4%的经济总量。更值得一提的是,粤港澳的人均GDP,超过长三角11%,京津冀的1.6倍有余。同时,粤港澳的城市化率最高,这意味着区域经济的发展更为均衡。

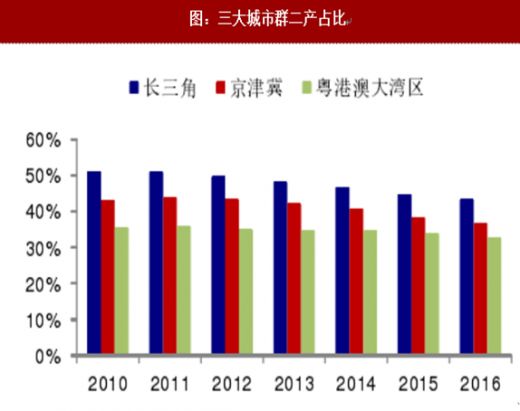

其次,在与商业地产直接相关的产业方面,三大城市群的产业分布各有差异。

长三角由于存在大量以制造业为主导产业的城市,导致其第二产业占比明显高于京津冀和粤港澳。第二产业孵化了大量的工业园区与工业用地。

京津冀,由于始终以重化工产业为核心,同时京津地区与河北其他地区发展状况和产业结构落差较大,致使其二三产业的占比处于中间位置。

而北京重首都功能、外移经济发展重心的规划,会在一定时间内拉低京津冀城市群的发展速度。加之区域城市群整体城镇化水平相对较低,因此,除北京以外的其他地区,商业地产市场持续承压。

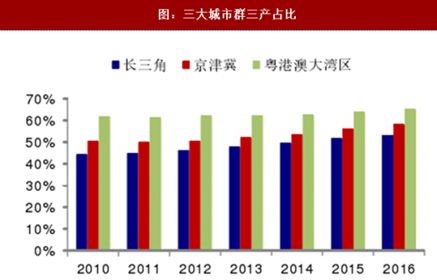

粤港澳地区则明显表现出三产占比领先的特点,主要原因在于粤港澳大湾区集中了大量的互联网企业、科技创新企业以及金融企业。

而随着粤港澳大湾区规划的出现,将实现对粤港澳的政治障碍与差异的破除,那么下一步,粤港澳将以香港作为中心,发力金融服务业与服务贸易。

总体而言,三大城市群,商业地产发展潜力:粤港澳>长三角>京津冀;

投资物业类型方面,在一体化进程缓慢的京津冀地区,京津两地写字楼市场将持续面临去化压力,同时京津冀重化工的产业支撑与北京制造业、物流基地的外迁,令北京周边区域以及京津冀其他地区将更适合科技园区、物流基地以及工业物业和地块的投资发展。

长三角将延续一体化进程,已确立崛起趋势的次增长极,即上海都市圈“1+7”中7大城市的商业市场将持续受益,工业园区与工业用地会继续稳步发展,而科技园区、写字楼与商场则将进入快速发展期。另外,该区域的多点布局将更有发展潜力。

粤港澳,金融服务业的崛起将推动更多CBD的产生,另外在基建改善和同城化预期下,粤港澳大湾区的佛山、东莞、惠州、中山等城市与核心城市联通度有望显著提升,人口和产业导入将直接受益商业地产市场等领域。

稀缺机会下的长期主义思维

随着人口的不断导入,城市经济的发展被持续推动,政策作为上层建筑,源于经济也将影响经济。北京,上海与广州、深圳,作为这三大城市群的核心城市,伴随其城市规划的不断清晰,在国家意志与市场力量的交织中,城市面貌正在随之重塑。

紧随其后,商业地产也将迎来新的发展机遇。不少曾经转战三四线城市的商业地产开发商开始重新瞩目一线,如凯德等一系列开发商开始重新聚焦一线,为一线核心城市商业地产的重塑拉开序幕。

伴随可开发用地日益稀缺,一线城市正全面进入存量时代。经济结构和产业能级的革新必然带动城市功能的升级和重构,这里既是奉行长期主义思维的国内外资本角逐的重心,也将是数字时代全球商业地产商业模式革新的试验地。

正面清单:

- 鼓励工业、仓储、批发市场等用地调整为中央党政军领导机关办公和配套用房;

- 鼓励历史建筑调整为博物馆等公共文化设施;

- 鼓励工业、仓储、批发市场等用地调整为学前教育、养老设施;

- 鼓励居住区相邻用地调整为社区便民服务、菜市场等为本地居民服务的居住公共服务设施。

负面清单:

- 限制各类用地调整为大型商业项目,

- 限制各类用地调整为商务办公项目,

- 限制各类用地调整为综合性医疗机构,

- 限制各类用地调整为专科教育、高等教育用房,

- 限制各类用地调整为住宅商品房,

- 限制各类用地调整为仓储物流设施。

4个鼓励与6个限制,定位首都核心区将成为未来中央党政军机关办公、及其家属生活的区域,以及国家重要外交活动、重要典礼举行的区域。同时,这意味着疏解限制区域的大型商业,中央政务区的商业资源将更加稀缺。

正面清单:

- 鼓励各类用地调整为养老设施、学前教育、科技创新、菜市场、便民服务用房;

- 鼓励三环外商业零售、商业办公、酒店宾馆等建筑调整为体育健身、剧场影院、图书馆、博物馆等公共文化设施,以及出租型公寓。

负面清单:

- 限制各类用地调整为大型商业项目、大型商务办公项目、区域性物流基地和批发市场;

- 限制三环路以内的用地调整为仓储物流;

- 限制四环路以内的各类用地调整为住宅商品房;

- 限制五环路以内的用地调整为综合性医疗机构、中等职业教育、高等教育、面向全国招生的培训机构和文化团体用地。

2个鼓励与4个限制,定位北京中心城区将成为经济发展与生活配套的服务功能区。同时,这意味着北京五环以内不会新增大型医院、大学、住宅商品房,以后更多医疗、教育资源会转移到五环外。

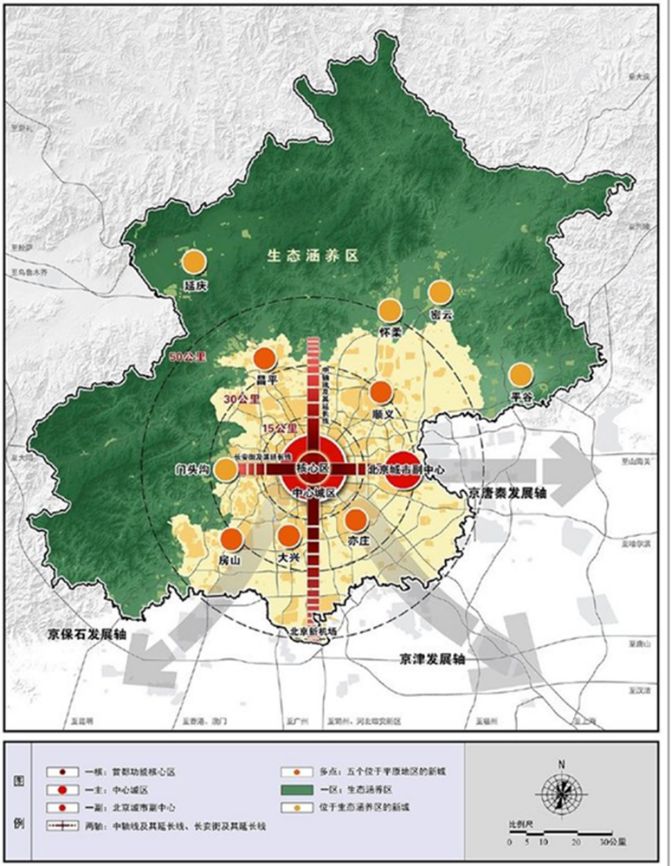

北京城市副中心规划范围为原通州新城规划建设区。定位行政办公、商务服务、文化旅游为主导功能,形成配套完善的城市综合功能。

正面清单:

- 鼓励教育设施、养老设施、医疗设施、公共文化设施等项目的建设;

- 鼓励区域用地根据自身定位,调整为科技创新用房、高新技术和战略庄闲游戏在哪 用房或者酒店等旅游接待用房,以及农业科技用房。

负面清单:

- 限制一般制造业、物流和批发市场等项目建设。

北京城市副中心,将成为北京着力建设高新技术和战略庄闲游戏在哪 聚集区,也将是北京疏散城市中心区产业和人口的重要区域,更是未来北京经济重心。

生态涵养发展区:包括门头沟、平谷、怀柔、密云、延庆、昌平和房山的山区等生态涵养区,定位北京的生态屏障与水源保护地,是保证北京可持续发展的关键区域。

另一方面,上海市连同江苏、浙江两省酝酿出台《上海大都市圈空间协同规划》,方案初步拟定将覆盖上海与苏州、无锡、南通、嘉兴、宁波、舟山、湖州等“1+7”市。

这两个规划的出台,意味着上海大都市圈”正式诞生,同时《规划》中的2500万人口与上海的技术、产业以及资本将开启全面外移的时代。

目前,上海已经实现了地铁11号线与苏州S1的对接。紧随其后,7号线也准备对接太仓市,17号线将西延到苏州吴江区。苏州与上海的1小时地铁通勤初步达成。

另外,以上海为中心的高铁路网,北有南通启东,南有嘉兴宁波,西至苏州无锡常州等,这些城市已经构成了“上海一小时经济圈”。而按照规划,上海要建成21 条城际线,规划总里程达到 1000 公里以上,一大波跨市域的城轨和高铁正在来的路上。

更为重要的是,国家已经在长三角城市群中选址布局第三机场,加强上海作为太平洋西岸国际大都市航空港的区位优势的同时,推动长三角一体化发展。

当下,上海膨胀的大幕已徐徐拉开,其庞大的扩张触角,将链接毗邻的7个城市,未来将会有越来越多的人业在上海,居在周边,开启双城生活。

下一步,深圳将着力建设海港和空港双港,连接世界。在空港方面,深圳机场持续拓展国际航线,新增国际客运通航城市15个,包括伦敦、巴黎等具有国际影响力的世界城市9个。

在海港方面,加快深圳港口资源整合,增强与珠三角港口的紧密合作,促进深港港航一体化融合发展,共建粤港澳大湾区超级港口群。

同时,深圳将紧紧把握“一带一路”、粤港澳大湾区建设等机遇,推动深港融合发展,引领广深科技创新走廊建设,打造深莞惠“3+2”一小时经济圈,推进深莞惠交通一体化,切实推动深圳与周边城市的全方位对接,实现临深区域从现在2-3线城市级别,锐变为1-1.5线城市级别。

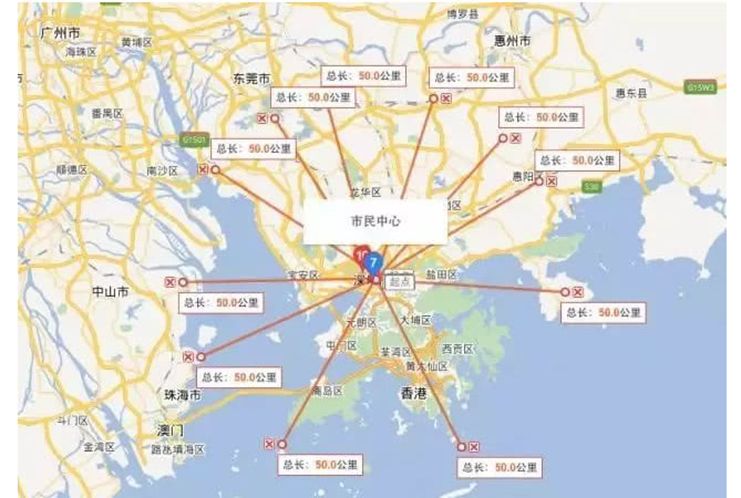

另外,在《深圳市城市总体规划(2035年)》中,深圳的城市总体规模有了新的突破,定位为由50公里深圳核心都市圈上升到世界级大都市圈。50公里为半径,区域可全面覆盖香港、惠州大部分地区等区域,而这部分区域,就将是未来深圳大都市圈核心所在。

另外,粤港澳的政策导向,也让深圳以及临港区域的大宗交易进入升温期。

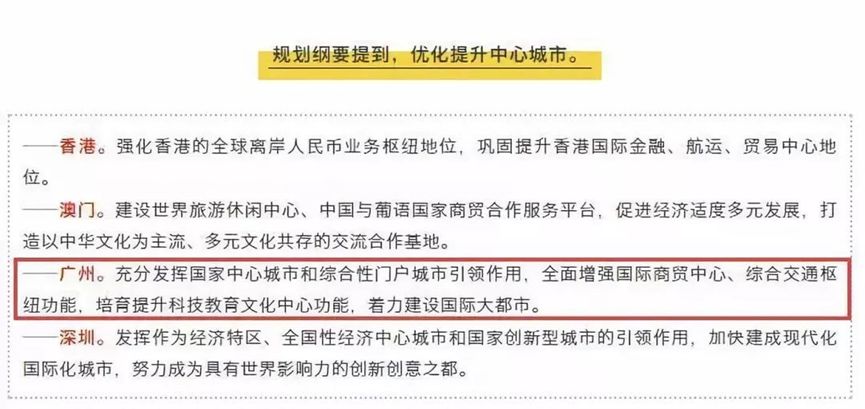

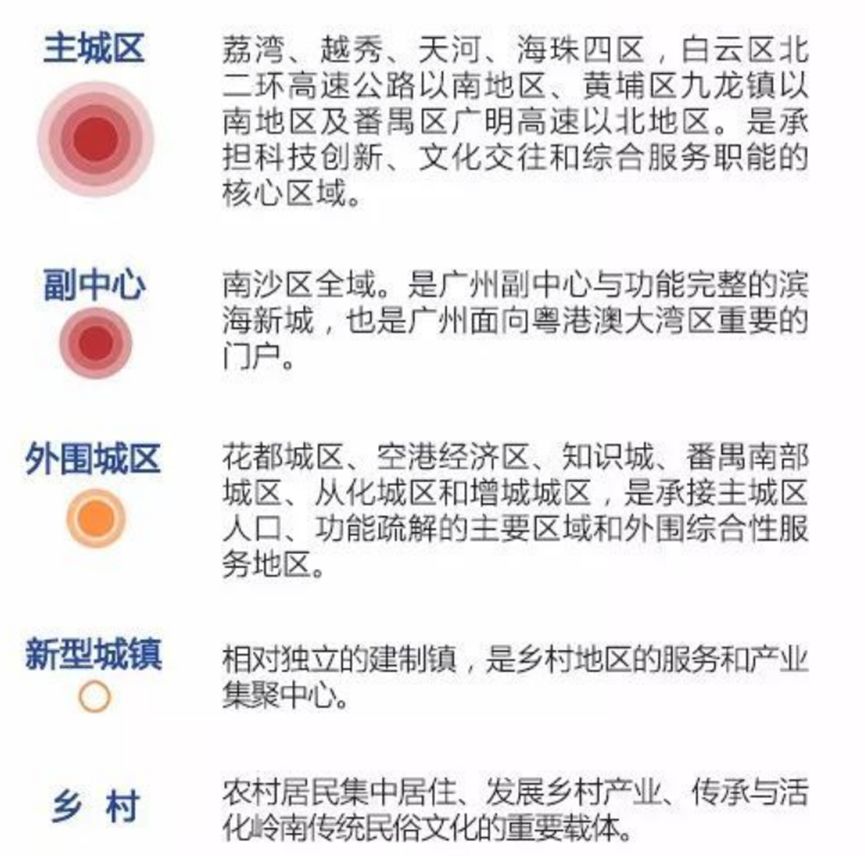

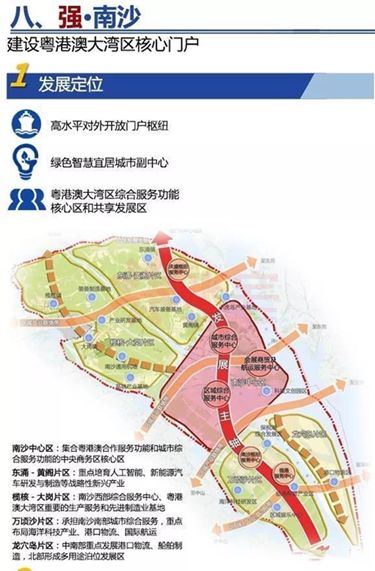

另一方面,随着《广州市城市总体规划(2035年)》的出台,广州下一阶段的发展重点逐渐清晰,一是发展南沙,将其作为城市的副中心,二是通过南沙握手粤港澳大湾区。

《规划》特别提出要“强南沙”,首次将整个南沙区明确定位为广州副中心,将其发展成为功能完整的滨海新城,这意味着南沙区未来在基建设施、教育、医疗卫生、商业配套、产业发展等方面将得到大幅提升,最终成为能“独立”于广州主城区的中心区域。

同时广州城市格局将南移,城市副中心南沙将成为广州链接粤港澳湾区的纽带,区域商业地产市场迎来巨大发展机遇。同时,主城区与南沙之间的区域将成为最具前景的经济发展腹地。

而作为人口流入的城市群与核心城市,人口的聚集,带动了经济的发展与产业结构的调整。而人口-经济-政治的来往互利,又令政策与规反馈于经济。对于商业地产而言,短期内政策的导向势必将影响市场的投入与波动,但从长远看,人口结构的变化,才会从根本上决定市场的运行方式与方向。

猫头鹰日志(MalltoWin Log)

更多阅读: