-

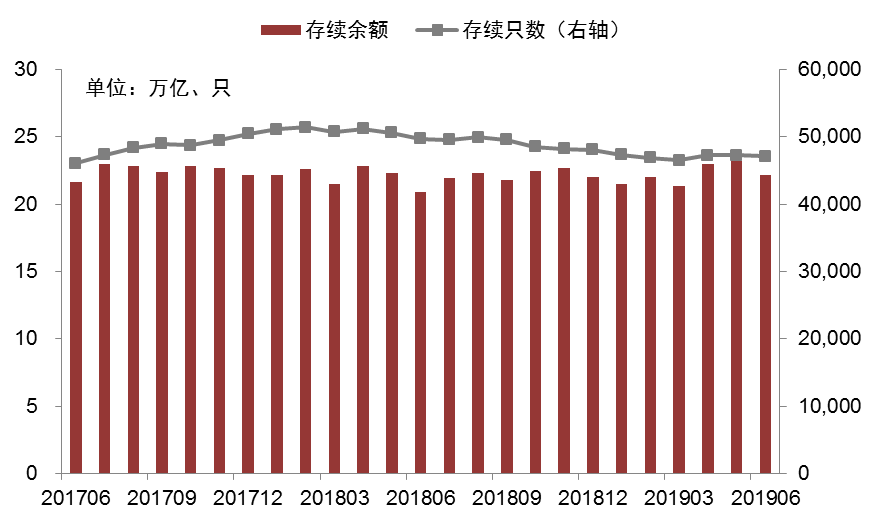

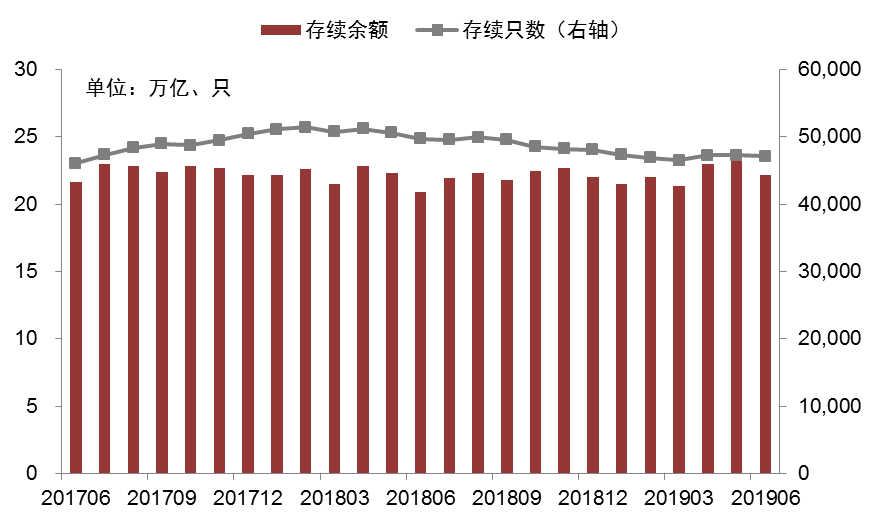

一是“发行产品”的商业银行逐渐减少,已经从2017年末的562家减少到目前384家,降幅达到32%。这是由于资管新规后理财运营压力逐渐加大,不少小银行开始做战略性的调整所致;也与笔者从去年开始就做的大方向预判一致:行业整合,优胜劣汰。 -

二是“发行产品”的个数不断减少,已经从2017年末的9.35万只减少到目前4.7万只,几乎降了一半。资管新规后的净值化转型要求商业银行不断整合老产品,压降存量封闭式、期次型老产品规模,这些已经取得了明显的瘦身效果。当然,目前的产品个数仍然是公募基金的数倍,管理精细化程度方面还有很大的提升空间。

-

鉴于现实困难,应该取消2020年“过渡期”的要求。由银行的资产管理部门继续经营管理老资产,逐步压降,不限定时点持续经营。并要实行“一行一策”,防止“一刀切”。

-

内部平台转让(已实现):打造行内资产交易信息化平台,并争取与其它银行或交易所系统对接。 -

银银互联平台转让:通过借助信息系统和互联网平台,提升资产流转的便利性,并与其它银行系统对接,建立跨市场的资产交易模式。 -

理财登记系统转让:尽快开发受益权登记功能(理财产品的投资者份额登记),实现与银行理财系统的直联,建立完善理财产品转让或质押融资的相关部门规章制度,厘清业务流程,搭建转让平台。 -

做市转让:尝试做市商交易模式提高封闭式产品流动性。通过做市商交易的方式,提高资产的流转效率和流动性,根据《商业银行理财子公司管理办法》,子公司自有资金可以投资一部分银行理财,为做市商提供了依据。

-

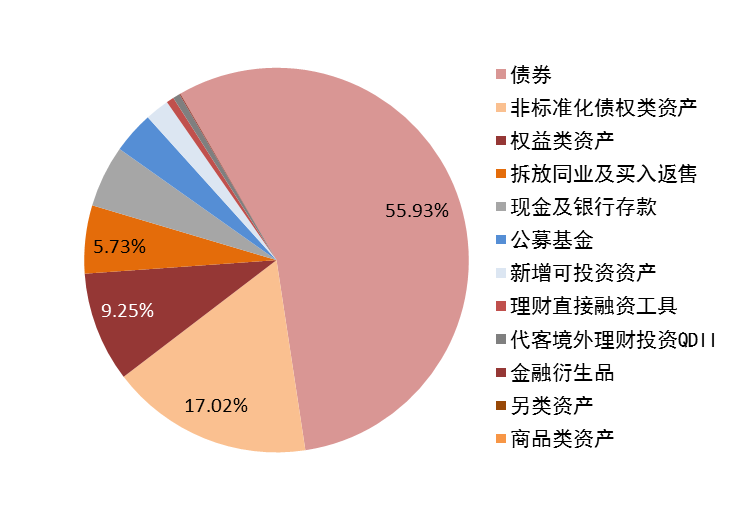

标准化债权资产比例继续上升。53.35% ▶ 55.93% -

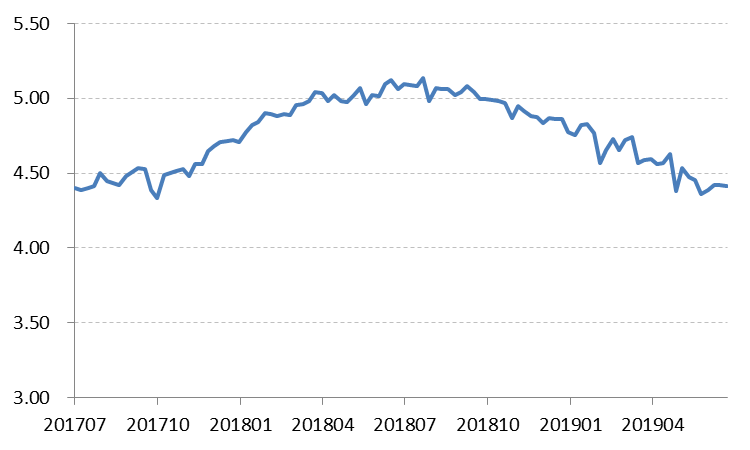

非标债权比例基本稳定。17.23% ▶ 17.02% -

权益类资产比例有所下滑。9.95% ▶ 9.25%

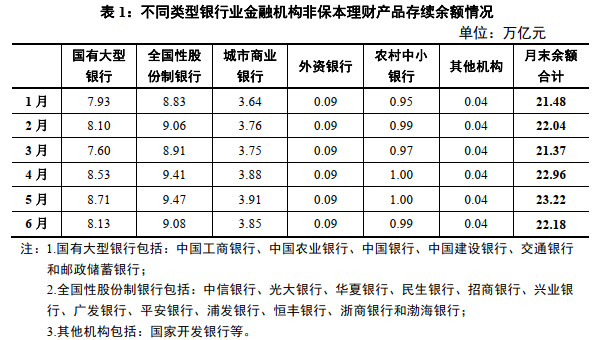

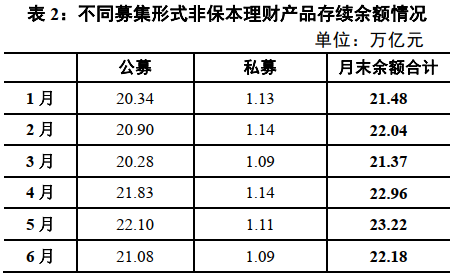

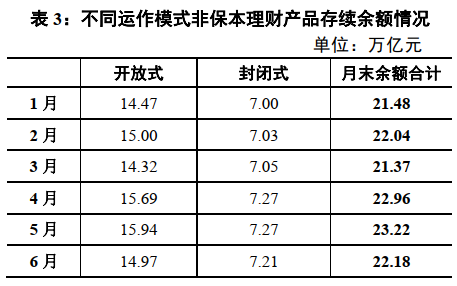

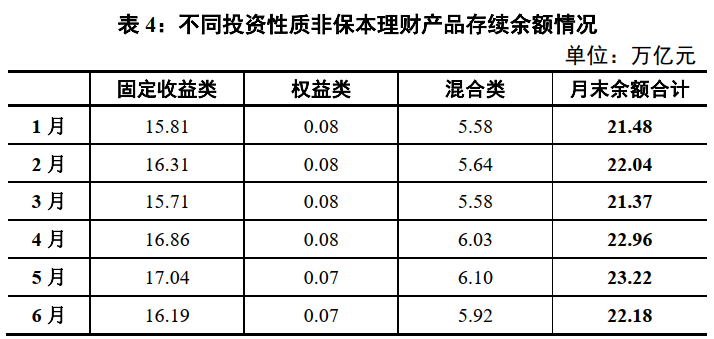

来自:银行业理财登记托管中心

更多阅读: