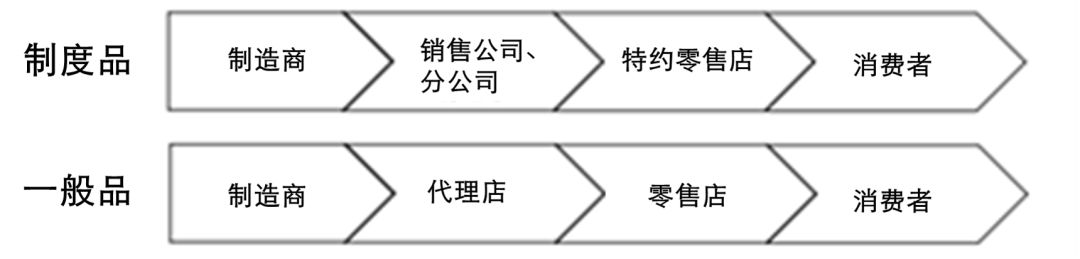

一般来说,专柜形式销售的“制度品”中有许多是较高价位的商品,面向量贩店铺的“一般品”中大多是低·中价位的产品。近年来,消费者购买渠道多样化,销售形式也从单一流通渠道向多种渠道流通改变。

作者根据SPEEDA UZABASE资料制作

另一方面,面向量贩式店铺的低·中价位产品为主的制造商一般是介入批发的PALTAC销售方式。与高价位的产品相比,毛利较低,加上促销费用较高,所以利率相对比较低。

另外,获得新客户、确立品牌之后,为了维持、提高品牌形象,还需要在时尚杂志、电视等各种媒体中定期打出广告,积极地进行宣传。

图片来自SPEEDA,由UZABASE制作

图片:SPEEDA,数据:经济产业省《生产动态统计》

图片:SPEEDA,数据:财务省外贸统计《概况品别表》

其中,化妆水和精华液、面膜等成增长趋势,粉底和眼妆产品成下降趋势。

数据来自经济产业省《生产动态统计》

另外,各价格区间的消费倾向为,高价格区间产品与低价格区间产品两极分化日益明显。

数据来自总务省统计局《家庭开支调查报告》

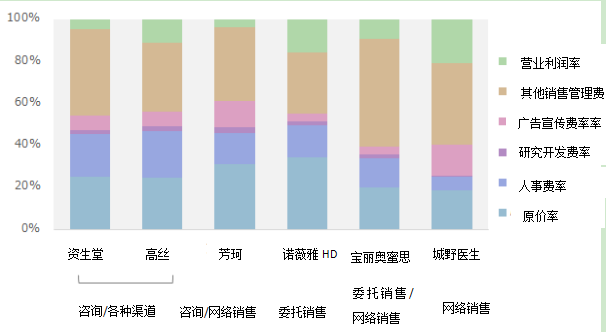

宝丽奥蜜思公司与诺薇雅公司,日本美伊娜多化妆品等,以代理店与销售员销售的销售委托制度为主体。DHC、城野医生等以网络销售为中心。此外,还有外资系列的宝洁、联合利华、日本欧莱雅,其他行业又有富士胶卷、乐敦制药等也在开展化妆品销售。

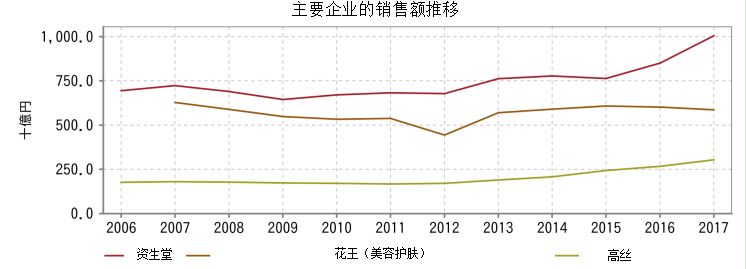

以专柜销售方式为多数的资生堂与高丝的广告宣传费率为近7%,人事费率为20%左右。另一方面,诺薇雅HD专门进行网络销售,因此广告宣传作为唯一的吸引顾客方法,也进行了大量投资。芳珂在网络销售与店铺同时展开销售,两方面都有成本。

图片:SPEEDA,UZABASE,数据:各公司IR

资生堂旗下部分品牌

虽然在国内确定了第一位,但是多数的品牌工作带来了资源和认可的分散,现在的主要目标就是主力品牌的集中。中期经营计划中,2020年的目标是主要15个品牌的销售额构成比达到90%。

中国的产业也为公司的产业扩大做出了巨大贡献,外国旅客的需求也为国内销售带去正面影响。2017年度将会强化高端品牌来改善效益,今后也将进行积极的投资。

化妆品产业在公司内收益性降低,公司将在今后控制成本,并将扩大苏菲娜与嘉娜宝之间的差别化。另外在产品类别上将重视高价位护肤产品。

右:1890年推出的最初产品

近年包含了高价位产品的已有品牌势头正好,Tarte的产业增长也为高丝业绩做出了贡献。中期经营计划中国际品牌的培育作为基本战略,将把黛珂DECORTÉ、jillstuart、雪肌精、ADDICTION、CLEAR TURN作为重点品牌进行推进。另外,2017年将中国生产分公司卖给日本科玛,将主力落在市场、销售方向。

更多阅读: