央视市场研究(CTR)总经理助理 CTR媒介智讯总经理 CTR媒体融合研究院执行副院长 赵梅

当谈到广告经营的时候,第一关心的就是广告主有没有钱。从CTR每年都会去做的广告主调研数据来看,今年的广告主还是相对有钱的,他们对整个市场的信心还是比较足的,无论是对于行业的信心,还是对于整体国民经济环境的信心,以及对于企业自身的信心都还是比较好的。而且广告主对自身经营的预期达到十年以来的最高值。所有这些信心在转化成最终的广告投入是怎样的呢?

根据CTR广告主调查数据显示,在过去这些年起起伏伏的趋势中,去年和往年不太一样,保持投入的广告主的比例最高,达到46%,今年增加和持平的广告主比例达到相对持平的状态为43%,也就是希望增加投入以及希望减少投入的广告主的比例基本上是一致的。

这就意味着我们的广告主其实不是没有钱,根据后续的定性调研发现,他们做这些选择的原因集中在几个方面,第一就是十九大召开后,他们对整体的经济环境的发展是基本上有了稳定的判断,这是大环境的去不确定情况的影响。

第二个方面就是对行业以及消费趋势观察,市场还是在消费升级的。根据CNRS的数据,在过去十年中,不少品类的渗透率几乎持续上升,消费者已经完成了从无到有的阶段,那下一步的发展只能是从有到好的阶段,所以从这个整个市场大趋势来讲,应该是进入到消费升级的状态。

新零售其实对于整个商业环境是有一些促进的作用,大家都希望在这个有所变革的机会里面来找到自己的优势。通过新零售和消费升级这两个概念,企业以及新产品新品牌想去做的一些新的市场活动都会爆发出来。

那么还有很重要一点,就是整个市场的营销费用的上升。也就是原来我们获得好的营销结果,让所有人知道我们的品牌,知道我们的产品,并不会因为我们所说的精准的营销变得越来越便宜,而是市场上因为信息量的越来越大,因为信息的扩展,因为营销渠道越来越多,因为形式越来越多,使得说服消费者的成本是上升的。

记得曾经有广告主说,多少年前我花两个亿大江南北都知道我的品牌了,现在十个亿下去,我没有听到任何的声音。这个就是在新的广告环境下,广告主所面临的情况,如果打算在这个市场里面突围,那他必须有更加多的投入。那当然各个行业的发展的机会也是不太一样的,也和他们所处的发展阶段是不一样的。我们可以看到,药品、日化、家用电器、房地产是在2018年会增加广告投入的,也是增加营销费用的主要行业。大部分的行业都还是有增加广告预算的倾向,可以看看这些有没有成为下一步开发客户的可能。

未来的这个市场广告主会选择哪几个媒体,其实我们判断依然是这三个媒体,电视、互联网、户外会成为三足鼎立的状态。

为什么?首先说说电视。根据CTR广告主调研的结果。企业规模越大,选择电视媒体和传统媒体的预算比例就越高。这并不是偶然的,因为所有的大型企业它们都是建立在工业生产的规模化生产的效率上,只有大的规模,才可以获得更高的利润才可以形成发展空间。所以当需要大规模生产基础上的营销活动,势必要大规模的消费者触达,而这种规模性的营销——定时的爆发点的、有传播势能的营销,其实是在以电视为首的这样传统媒体上予以形成的。所以我们会看企业规模越大,在传统媒体上的预算是越高的。

广告主在营销方式的选择上越来越多样。比如说公关宣传、终端推广、中间商的推广等,这些方式上计划增加费用的广告主比例都是在逐年在上升,这意味着什么?就是广告主选择的营销渠道是越来越多样的,他更倾向于在多个渠道之间做协同。现在很多的购买行为可以在互联网上形成之后,消费者体验性的活动是必须在线下完成的,而这个线下完成的活动是在他们出了家门之外,去和外界进行沟通的,所以也是为什么无论是终端活动还是中间商等等,这些内容都会持续的来分散这个营销费用。

未来的发展来看,即使互联网非常快速的侵占广告主的营销预算,但是户外这部分一直是相对稳定的,并且我们看好这部分的成长。户外以及终端,应该说还是比较重要的,同时多种营销方式组合是现在必选的路径。

互联网方面,互联网最核心解决的是数字化的问题。互联网出现之后,它其实是像电和水这样基础设施的存在,它不会是只做媒体市场合作,它是对整个的生存状态去发生作用,所以只把互联网看成媒介是不够充分的,他更是会改善改变生活的方方面面。所以对于电视媒体它无非是通过数字化的方式改变我们的电视媒体,也许电视媒体未来还是电视媒体,它只是被互联网赋能之后的电视媒体,那么被互联网赋能之后的电视媒体是什么?我们觉得OTT其实就是被互联网进入之后的很典型的电视媒体。根据广告主调查的结果,2015年的时候广告主投放OTT(IPTV)的比例只有13%,而2017年已经涨到了21%。

从OTT对其他媒体的预算分流的影响来看,广告主对于OTT的广告预算有58%是从传统媒体转移过来的, 28%来自数字媒体,14%是来自于新的预算。

从这个数据很明显的能看到,被互联网赋能后的电视媒体对电视媒体,对传统媒体的影响还是非常大的。

根据CTR媒介智讯的数据显示,2018上半年全媒体的增长是9.3%。这个数据应该是过去三年以来最好的一年。但是我们也都知道,去年整个市场是负的增长,前一年市场大概是持平的,那今年的9.3%是因为前几年降的太多,还是今年增的更多,也许是我们要想一下的。

其实,从近几年的数据可以看出,整体的走势有缓慢上升的过程,今年9.3%的增长与去年同期的最低值是相对应的。今年的高增长与去年的低谷呼应,形成了较大的增量,因此今年的数据也没有表面上体现的那么乐观。

从整个市场来看,电梯电视、电梯海报、影院视频这部分还是保持着比较良性的增长。从对市场的贡献量来看,虽然电视的增量很小,但是它对市场的拉动作用很大,因为他的基数还是最大的。其次是电梯电视、影院视频,后面是互联网、电梯海报、广播等。

电视媒体的主要行业中,前五行业为饮料、食品、药品、化妆品/浴室用品以及酒精类饮品,而从OTT广告监测的数据看,化妆品/浴室行业类在电视媒体的花费在下降,但在OTT是投放的第二大行业。快消品行业对于新渠道的敏感度还是相对比较高的。

从各类地面频道的广告花费前五行业数据来看,省级地面台的药品、饮料、酒精类排在前三,省会城市台和其他市县台商业及服务性行业、化妆品/浴室用品排在前三位置。所以总的来讲地面台以及区域台更主要还是以区域化的品牌为主,这是大家的经营现状,更多的是来自于商业服务性行业,娱乐休闲、活动类等等收入。对于各类地面台来说,大品牌的收入已经被上一层的媒体覆盖掉,现状就是区域台更多的是倾向于服务区域商业。

此外,各类地面台的品牌广告的增长进入瓶颈期。三类地面台的品牌数量同比都是下降的。省级地面台下降了7.4%,意味着每个台服务的客户的数量是在下降。但在花费总量上,并没有随之下降。原因是什么?其实是长版广告的作用。从CTR媒介智讯的广告监测数据看,各市县台30秒以上广告的时长占比都在50%左右。看起来是广告主获得了更多的回报,单位广告主获得了更多的时长。但从另一个角度看,也许这是一个饮鸩止渴的状态。

首先就是媒体的品牌化,也可以说是媒体可信度的兑现,无论什么方式,其实它是可以去兑现的维度。从广告主调研的结果看,媒体的形象/影响力在15年的时候排在第5位5,后来下降成6,去年回到4,那么今年更是回到了3意味着什么?当我们的信息或者非常碎片化的时候,以及所有的信息过载的这个状态下的时候,能不能给我靠谱的信息变成了重要的事情,90%以上的消费者希望有可信的媒体减少信息选择困难。

如果有好的媒体告诉消费者这个信息是可信的,那么消费者会更倾向于去选择这样的信息渠道。这一点其实更契合我们的传统媒体有这种公信力背书的情况下,可能形成的相应的价值,而这个价值应该也是在不同维度上去打造的。一个例子是过去两年中央台比较成功的国家品牌计划。

所以我们有什么样的广告资源可以品牌化呢?整个市场越来越变成两极化的竞争市场,但是这个两极化从大的来说,央视相对于电视媒体是头部,BAT相对于互联网是头部,在存量经济的情况下,其实头部这个作用是非常明显的。

这个市场其实已经变成了非常碎片化的市场,这个碎片化的核心是文化多元化的基础。那只要在细分市场里面能够形成头部,能够形成这个细分市场的品牌化,我们就有可能有机会赚取这个头部的收入,所以头部是在于如何去定义范畴。不管怎么说,国家品牌计划对中央台的收入形成了非常好的拉动作用,或者存量保证的作用,这是给我们的重要思考。

另外,长效的方法就是用户运营。还是要回到媒体来去看数字。如何去看数字,数字最主要的来讲它是互联网,是为媒体等各个行业赋能的,那对媒体行业的功能是什么?就是把媒体数字化。其实在传统媒体上面,所有融合的核心都是有没有数字化。能不能把看电视的人找到,无论什么方式,通过互动之后把这个信息留存下来,还是通过线下活动把它变成每个人的数字信息,还是通过社交网络把这个人的摇红包摇一摇等,这个沉淀的数据呈现在我台的数据资源里面。必须是实现数字化,如果不实现数字化的话,在谈到渠道的多元整合的时候,我们会缺非常大的一角。否则就是虽然能够有规模化的触达,但是并不能或者没有基础把规模化的受众转化成规模化的用户。

内容从来都是媒体的核心,通过聚合内容可以形成用户化的流量,那如何利用好内容来形成这个流量积累、用户积累也是我们可以去考虑的方面。

那当然以用户为核心,自然可以形成多元化的文化形成的不同的圈层的突破,从这个维度上来形成更多的流量增量,这其实才是我们说如何保存量、找增量的很重要的突破口。那当然这是长效的做法,长效就是要现在开始做,而不是等没机会的时候,等节目完全没人看的时候,再去想这件事情就已经是不行了。

还有就是保健良方,就是政府机遇。政府现在对网络的严管,对电视媒体形成的内容空间千万不要浪费。比如说,世界杯的时候,有很多的媒体都停下来了,什么都没有在做,因为他们觉得这个时候受众肯定是都在中央台,没拿到版权,又没有转播权,我们做什么呢?那就停下来,但这时候有很多的媒体也在做一些活动,虽然它没有这些流量,但它做了很多的互动,基于世界杯题材做一些活动,这个时候实际上真正形成了重新的受众结构的重新分配,因为这个时候只要市场有变化,就会形成新的结构的调整,所以不要放弃每个政策节点带给大家的变化的机会,只要有变化的机会,就可能拿到新的受众,达到新的可能的空间。

另外就是政府项目,我觉得这也是很多的地方还在不断努力的方向,如果把政府的项目,不仅仅是宣传项目,而是很多的服务项目变成媒体资源的部分,那在这一点上面电视媒体和平面媒体和其他媒体之间的关系是什么?在运用政府资源上面如何形成自身的优势,都是可以去考虑的。

但是在宣传这一点上,我们也是发现了有趣的事情。上半年有758个市县形象的宣传片在地面频道播出,在花费前50的榜单中只有七个是在外省市投放的广告,也就是本市的宣传只是为了本地城市的人民看到,所以这个确实不像一个好的传播。我希望大家也反思一下这样数据,我们既然要为政府做宣传,如何利用我们电视的力量形成我们的网络,帮助我们政府做好宣传。

最后,总结三个短句。

一是若有微光。广告主的数据告诉我们他们有钱,而且还在慢慢的增加钱,所以希望我们来争取这个增加的费用。

二是前路崎岖。无论怎么样,市场的竞争格局已经重新形成,电视在这里并不占优势,而且需要快速转型来获得下一步发展的机会。

三是砥砺前行。必须从现在开始努力、开始行动。

来源: CTR媒介动量

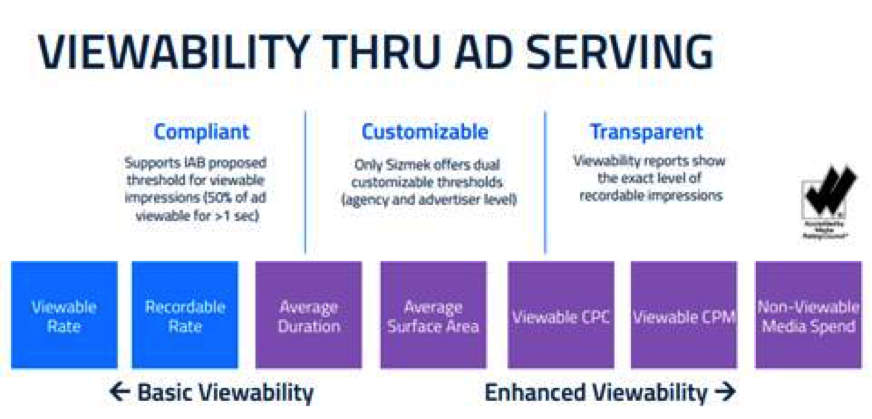

*更多全球报告内容,请参考Sizmek 2015年冬可见性基准报告

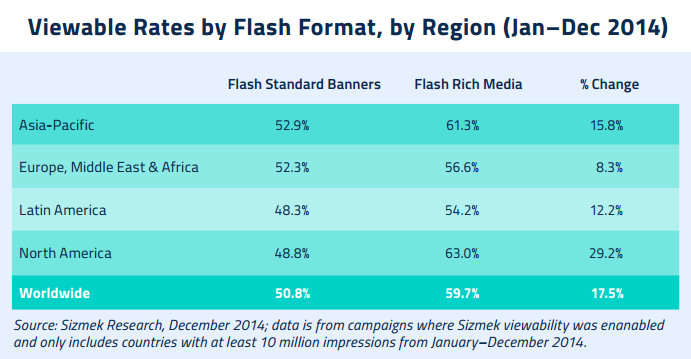

*更多全球报告内容,请参考Sizmek 2015年冬可见性基准报告