说起来啊,这应该算得上是一个年更选题。2024 年不是刚过去么,最近托尼从 IDC、Canalys、TechInsights、Omdia、Counterpoint Research、洛图科技等各大权威调研机构,搜集了一波有关去年 手机、平板、PC、电视领域的市场数据。结果发现,这些数据呈现出来的行业趋势跟格局变化还挺有意思,老样子,先跟各位来个省流版 ——2024年,全球数码市场终于结束了长达两年的 “ 躺平期 ”,迎来久违的复苏,智能手机出货量止跌回升,平板 电脑上演 “ 鸿蒙逆袭 ”,PC 市场暗流涌动,折叠屏从 “ 土豪玩具 ” 回归到 “ 理性选择 ”。而在这场混战当中,中国厂商集体开启了 “ 狂暴模式 ” —— 小米传音海外 “ 农村包围城市 ”,华为 vivo 国内联手 “ 围剿苹果 ”,联想则借助供应链优势 “ 横扫全球 ”,它们都获得了相当亮眼的成绩。

手机市场。 全球混战,国产崛起

先来说说竞争最激烈的手机市场吧。

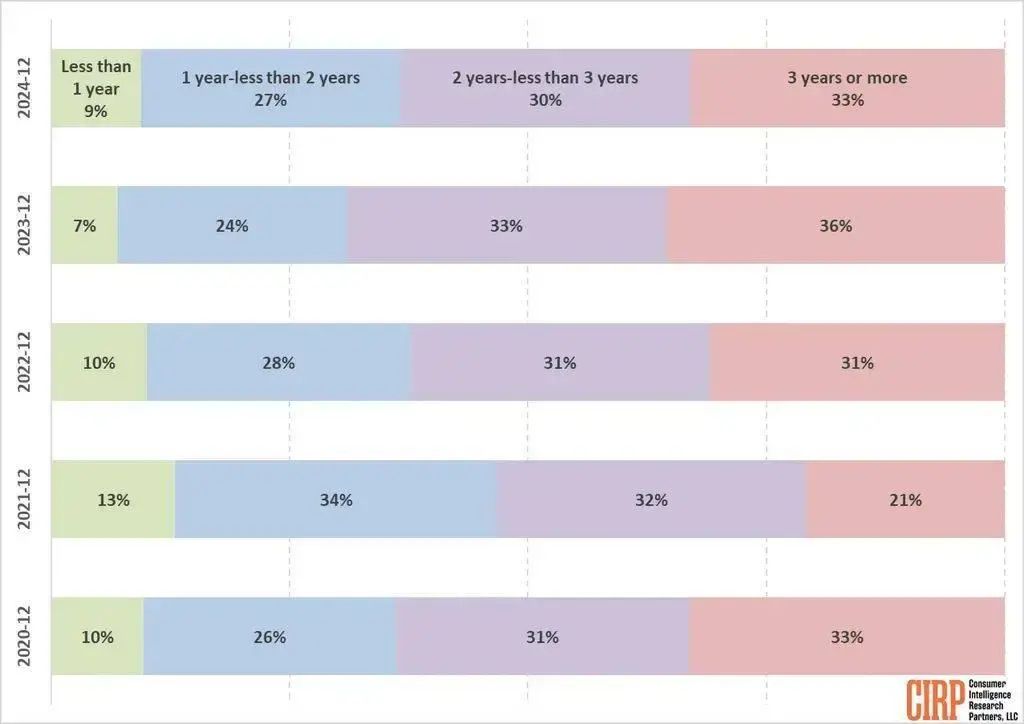

前几年,国内外手机市场给人的感觉就是 —— “ 大环境贼差 ”,手机厂商卷得不行,你追我赶的,可大家换手机的频率却越来越低,以前咱们可能一两年就会考虑换手机,现在恨不得用上个三四年。

CIRP:iPhone 用户平均换机周期

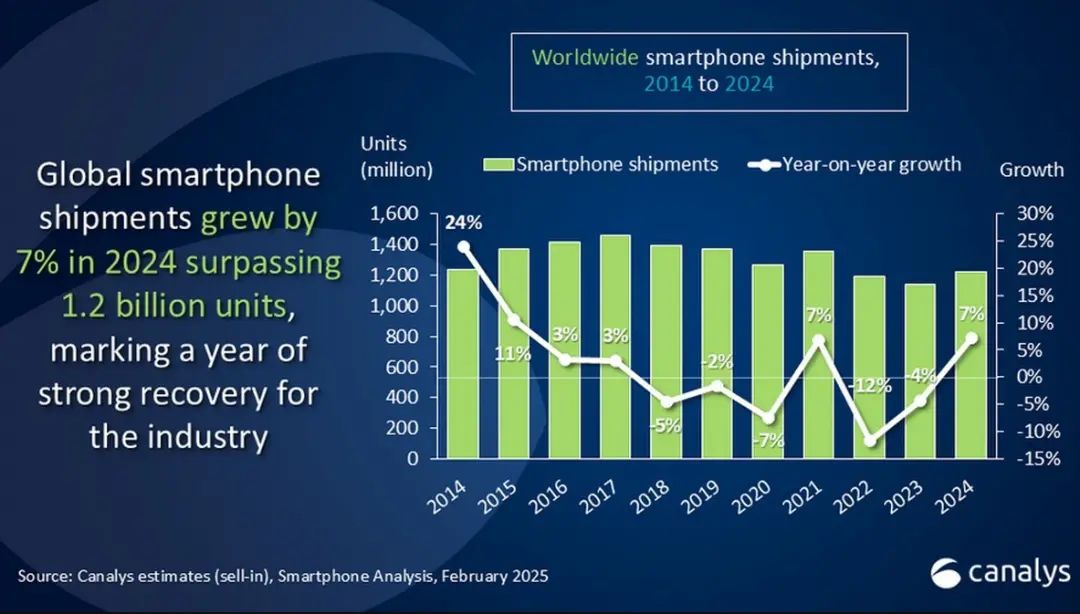

这换机频率一降,市场可不就跟着受影响嘛,你看像 2022 年还有 2023 年,智能手机出货量就同比下降了 11.3% 和 3.2%,直接打破了 2013 年以来的最低年度出货量,手机厂商的日子是真不好过。

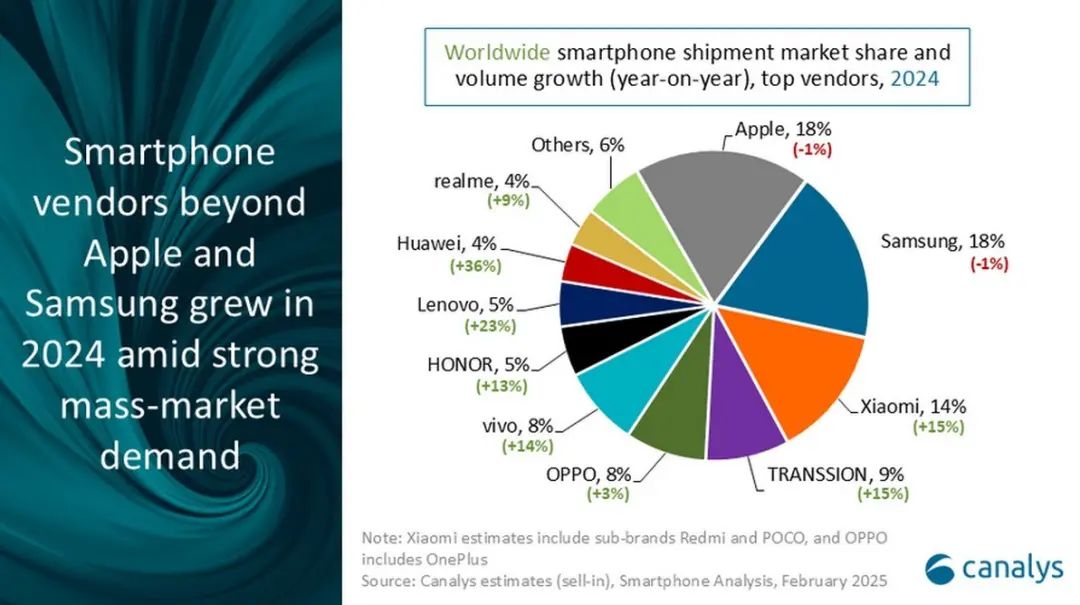

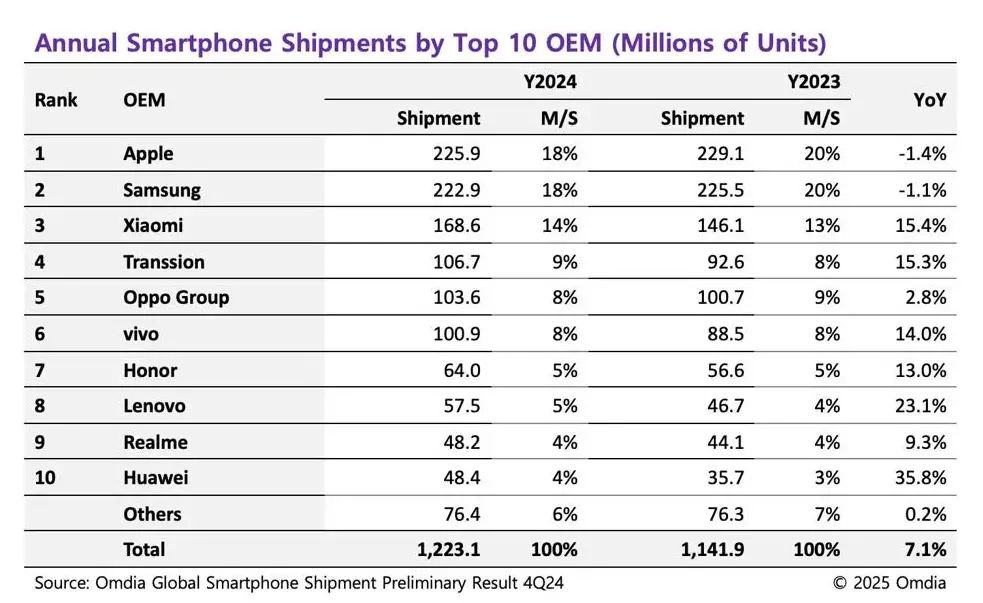

但到了 2024 年,全球 智能手机市场直接扫光了前两年的阴霾,出货量实现了 7% 的增长,达到了 12.2 亿部。

之所以手机市场能够回暖,主要还是因为今年手机综合配置有了大幅提升,同时渠道也开始大规模铺货,换机需求被进一步释放出来了,再加上 5G 普及到更多地区,新兴市场的人也更乐意换新 手机。

而这老大的交椅,依旧被苹果稳稳坐着,虽说 iPhone 出货量下降了 1%,去年总共卖了 2.259 亿部,但人家靠着开拓新市场加上北美和欧洲市场的稳定输出,愣是把中国市场的那点挑战给化解了。

至于三星则是排第二,去年它和苹果一样,总的出货量都超过了 2 亿台,不过跟前一年相比也下降了 1%。

在我看来呢,现阶段苹果、三星多少有点挤牙膏、吃老本的味道,每次新机升级都像是小打小闹,更新幅度并不算大,照这趋势下去,说不定过不了几年,国产厂商就能彻底把这俩巨头拍在沙滩上。

要说 2024 年度最大黑马,肯定非小米莫属了,小米去年出货量高达 1.686 亿台,同比增长 15.4%,一下子跻身到了全球前三的位置,我相信过年的时候,雷军的笑容肯定比小米 SU7 的车尾灯还亮~

之所以小米能取得这么好的成绩,一方面是它在国内卖得太火爆了,光国内市场,出货量增速就飙到了 42%;另一方面,这些年它在东南亚的深耕也获得了成效,如今更是做到了 16% 的市场份额。

国内狂打价格战,国外猛推性价比,再辅以线下渠道疯狂铺货,一招鲜吃遍天,有一说一小米这波战略,简直把一众友商拿捏得死死的,同样卖中低端机型的三星,接下来将在海外直面小米这一劲敌。

另外你敢信,那个在国内没啥 “ 存在感 ”,但在国外被称为 “ 非洲手机之王 ” 的中国企业传音,竟然一声不响做到了全球第四的位置,出货量高达 1.067 亿台,比排名第五的 OPPO 还多卖了几百万台。

我还特意花时间搜了下,除了非洲这个最大的基本盘,目前传音在南亚、东南亚、中东和拉美等市场,也都开拓出了一片天地,简直就是闷声发财的典范,你别说,有时候选对赛道还真比瞎努力重要~

当然人家能做到这份上,肯定也是有真本事的,而它的秘诀就是 “ 无视参数内卷,专注刚需痛点 ”,像什么多卡多待、超大容量电池、超高音量喇叭这些,对那边的人来说就是刚需,传音全给整上了。

换句话说,当地人需要什么样的 手机,它就造什么,堪称 “ 机圈五菱 ”。

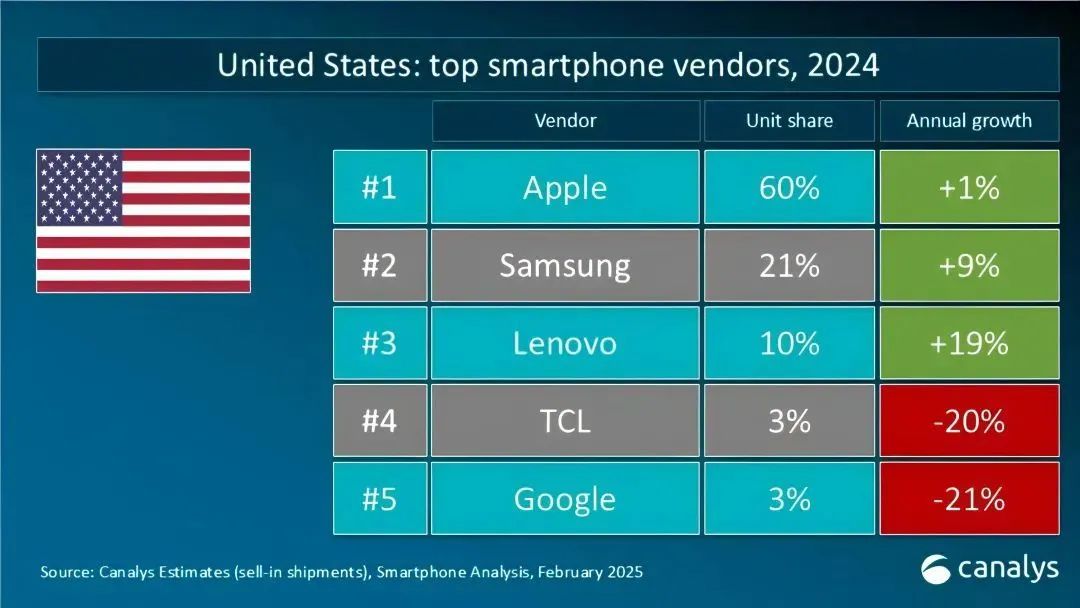

另外联想的去年表现说实话有点出乎我的意料,虽然它在国内市场份额不足百分之 2%,连前五榜单都没进。

但在国际市场它的表现堪称亮眼,在美国市场,联想凭借 12% 的份额位居第三,仅次于苹果和三星;在拉美市场稳居第二;墨西哥市场位列第三;西欧市场成功打入第四;甚至还跻身法国市场前五。

如此出色的海外表现,直接让联想拿下了全球手机市场份额第八的名次,看来当初联想花 29.1 亿美元收购摩托罗拉的选择非常正确,很多厂商这会儿还在琢磨怎么出海,联想动动钞能力就给做到了。

这么说吧,放眼望去,去年在全球手机市场做到份额前十的手机品牌当中,除了苹果、三星,其余八家都是来自中国,这充分表 明咱们国内的手机品牌正在强势崛起,在全球占据了越来越重要的位置。

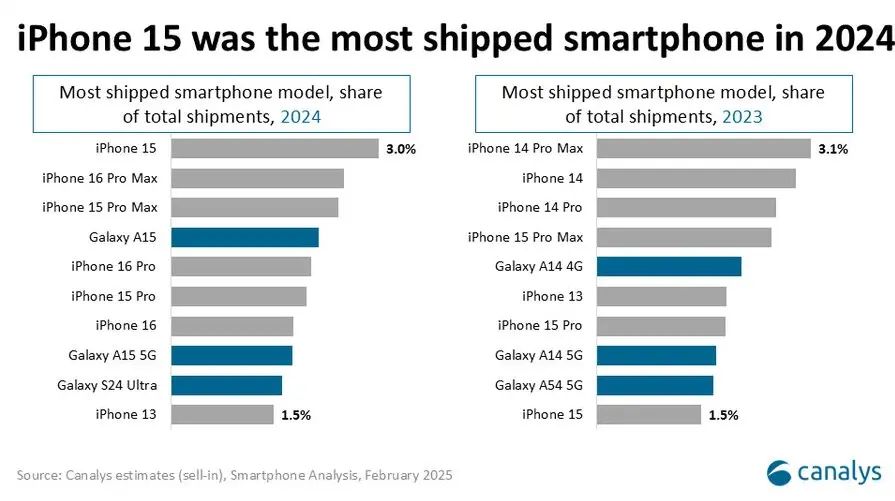

不过大家也别高兴太早,我看了下去年出货量最高的手机,好家伙,几乎全被各种型号的 iPhone 和三星给包圆了,只能说在高端市场这块,国产厂商和苹果、三星相比,确实还有好长一段路得走。

当然了,如果我们把目光聚焦到国内,中国智能手机市场的竞争那也是相当激烈,而且情况还有点不太一样。

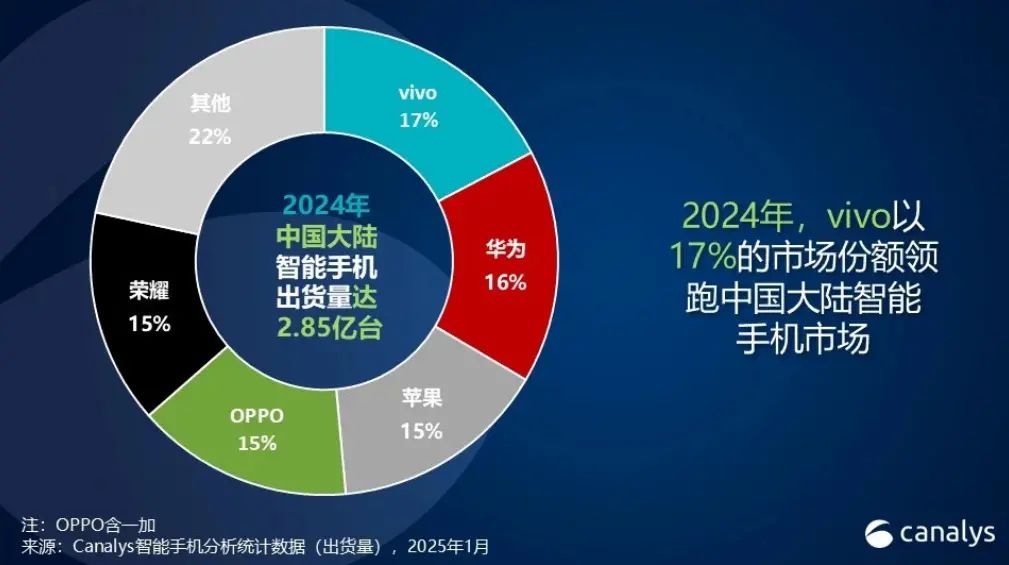

2024 年国内市场总的出货量是 2.714 亿台,同比增长 3.7%,其中 vivo 已经连续四年,稳坐国产手机品牌头把交椅,同时华为已实现对苹果的全面反超,包括市场份额跟前一年相比也是增幅最大的。

说实话,华为去年的表现真的让人有点意外,前几年它遇到那么多麻烦事儿,大家都替它捏把汗,结果没想到人家不仅没被打倒,还打了个漂亮的翻身仗,上演了一波 “ 王者归来 ”,妥妥的爽文主角。

而 vivo 能有这表现可以说在意料之中,蓝厂这些年主打一个 “ 稳扎稳打 ” —— 低端卷续航、中端卷配置,高端卷影像,正是得益于这种在不同价位段都精准发力的策略,让它实现了口碑销量双丰收。

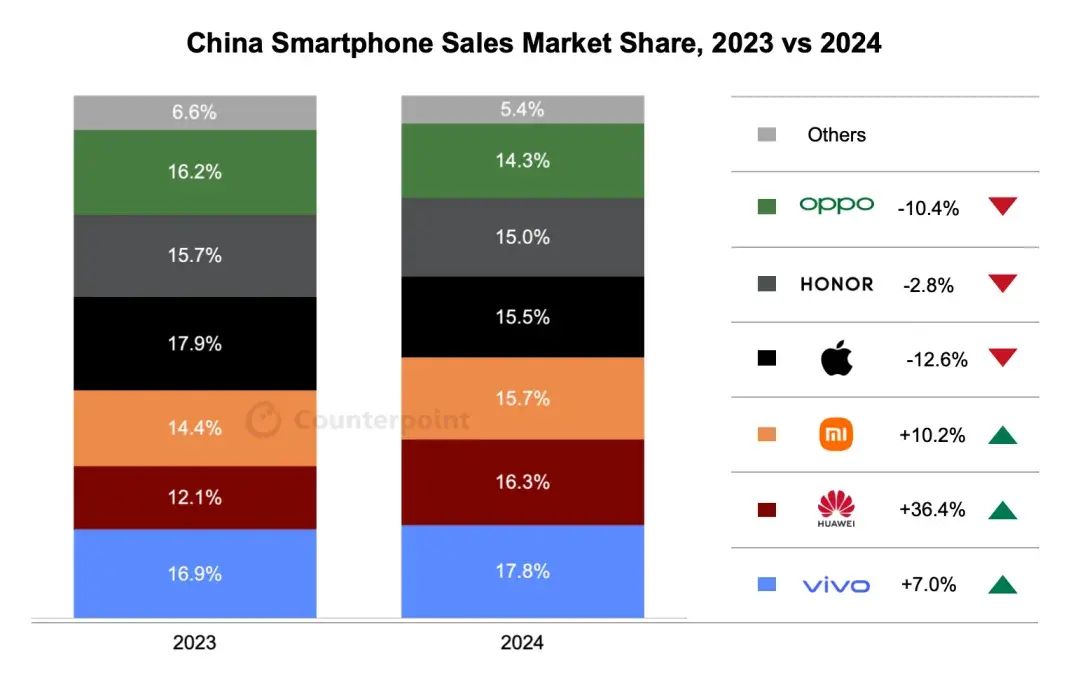

相比之下,苹果在国内的日子就没那么好过了。

虽然各家调研机构的统计口径不太一样,导致最后得出的结果有些许差别,但它们给出的数据,无一例外都反映出了苹果出货量和份额都在双双往下滑,说白了就是 iPhone 在国内没那么好卖了……

你看今年 iPhone 16 系列的跳水速度就知道了,不止第三方渠道在降价,就连官方渠道也罕见的迎来了全系降价,不管果粉们承不承认,这些年 iPhone 在国内高端市场的竞争力,就是一直在减弱。

至于原因相信大伙也都知道,iPhone 年年挤牙膏式升级,可以说跟国产厂商在影像、系统体验等方面的大步迈进形成了鲜明反差,这些年包括华为在内,一众国产厂商在高端市场对苹果形成了直接冲击。

再加上因为合规问题,国行版 iPhone 至今都还没用上苹果 AI,这就使得它的竞争力被进一步削弱。

反观国产阵营,像小米、OPPO、vivo 等厂商,在推出功能强大的 AI 助手的同时,还在系统上开始强行兼容苹果生态,iOS 独占优势越来越小,对此我只想说,你的下一台 iPhone,可以不必是苹果~

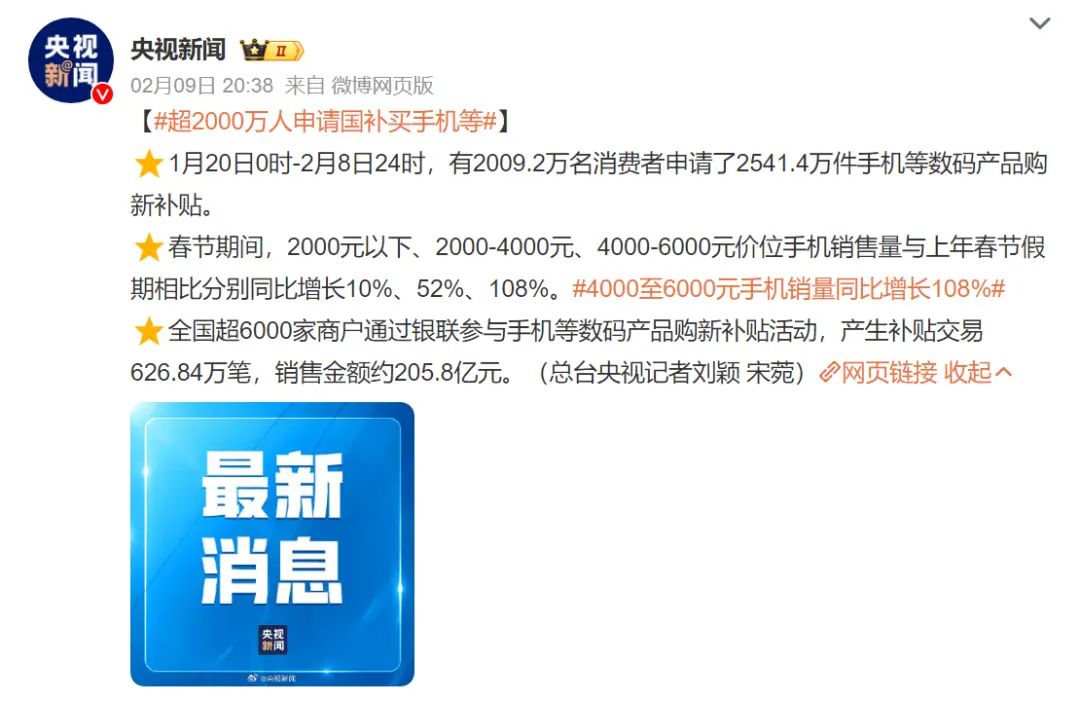

而且我有预感 2025 年的数据还会更好 —— 原因你们也懂,国补来了!

讲道理,国补对市场成交量的推动作用还挺明显,这不,央视已经报道过了,2000 元以下、2000-4000 元、4000-6000 元价位段的 手机,它们销售量跟上一年春节假期相比分别同比增长了 10%、52% 和 108%,简直猛得一批!

综合今年开年各家手机厂商的表现,国内手机市场年度销冠会花落谁家还真不好说,就让我们一起拭目以待。

折叠屏手机, 从尝鲜到刚需

除了传统形态的直板手机,折叠屏手机市场的数据也挺有意思。

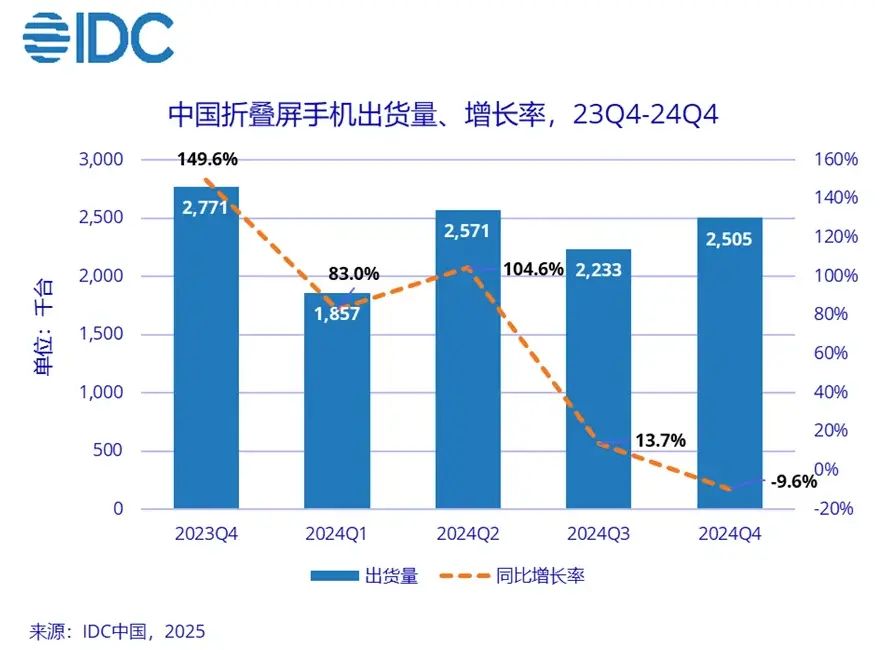

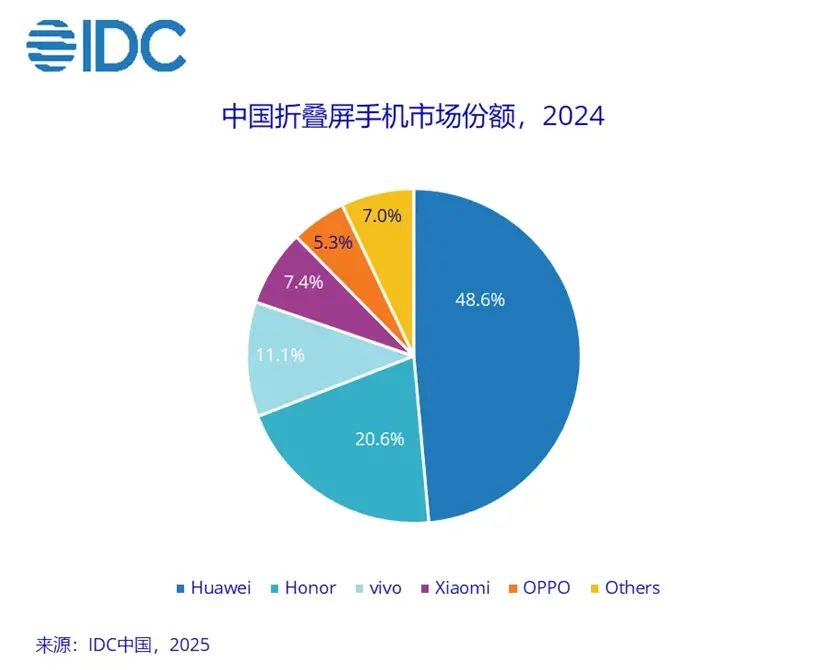

2024 年全球折叠屏出货量在 1830-2000 万台区间,其中国内市场将近占了一半,出货量为 917 万台,同比增长 30.8%,但增速较前几年有着明显放缓,第四季度更是首次出现同比下降 9.6% 的情况。

这表明整个折叠屏市场已经开始从高速扩张转向理性调整,比如原先有一部分人买折叠屏手机,可能单纯只是为了尝鲜或者装 X,但现在它的主力消费群体,变成了那帮本身就对大屏和便携有需求的人。

而且大折叠手机在国内出货量占比就超过了 70%,小折叠手机相对来说就没那么好卖了,甚至我看到网上已经有消息称 OPPO、vivo 等厂商这会儿已经暂停了小折叠产品线,转而专注大折叠手机研发。

不过国内折叠屏市场,光华为就占据了 48.6% 的市场份额,真就应了那句 “ 遥遥领先 ”,这可把其他国产厂商给逼得够呛。

鉴于这点,其他厂商接下来的大折叠手机,很可能会放弃性能、影像我全都要的全能旗舰路线,而是学华为走轻薄和商务化,像 vivo X Fold3 Pro 这种影像追平同期直板旗舰的大折叠,以后估计不会有了。

你看 OPPO 已经这么干了,Find N5 完全抛弃了过往 Find N 系列特立独行的路子,开始追求极致轻薄,遮住 logo 说它是华为 Mate X7 我也信。

考虑到苹果首款折叠屏 手机,大概在明年就会问世,到时候折叠屏手机市场竞争指定会更激烈,我个人倒是挺期待果子到底会整出啥新活儿,也好奇其他厂商会拿出怎样的手段来应对,肯定相当有看头~

平板市场, 全球两强,国产逐鹿

说完手机,接下来让我们再来看看平板市场,说实话,平板这边的情况跟手机有点类似。

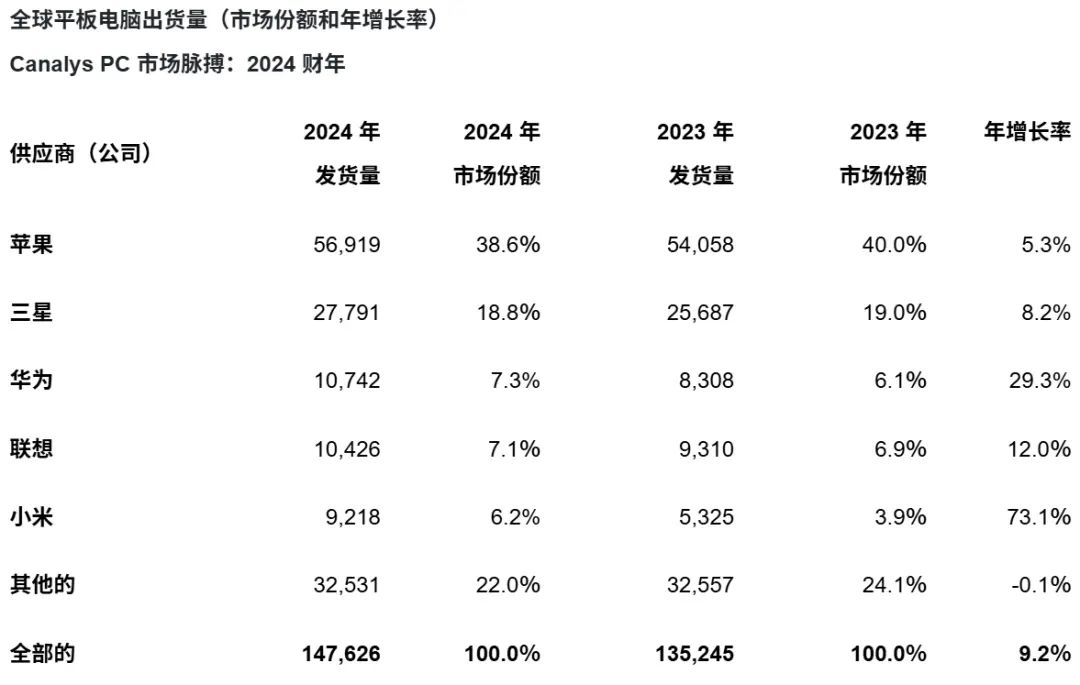

去年全球平板 电脑出货量为 1.476 亿台,同比增长了 9.2%,全球出货量份额 TOP 5 分别是苹果、三星、华为、联想和小米,其中 iPad 以绝对领先的优势做到了全球第一,但增速最快的还属小米和华为。

与此同时,2024 年中国平板出货量为 2985 万台,同比增长 4.3%,国内平板电脑出货量 TOP 5 分别是华为、苹果、小米、荣耀以及联想,其中除了苹果份额同比下跌,其他几家或多或少都迎来了上涨。

看来不止 iPhone 在国内越来越不好卖,连 iPad 也是一样,不过倒不是因为它不好用,而是国产平板实在太香。

两三千预算,在苹果这边可能只能买到基础款 iPad,要高刷没高刷,要容量没容量,但要是放在国产阵营,性能、高刷、续航和容量都安排得明明白白,性价比直接拉满,换做是我也会优先考虑国产平板。

我倒是有个想法,苹果不妨把 120Hz ProMotion 高刷下放到非 Pro 版机型上,这么一来,果子没准还能靠这波操作在国内多抢回点份额,不然销量继续下跌被其他国产厂商追上来,面子上也不好看不是~

PC 市场, 老牌争霸,联想称王

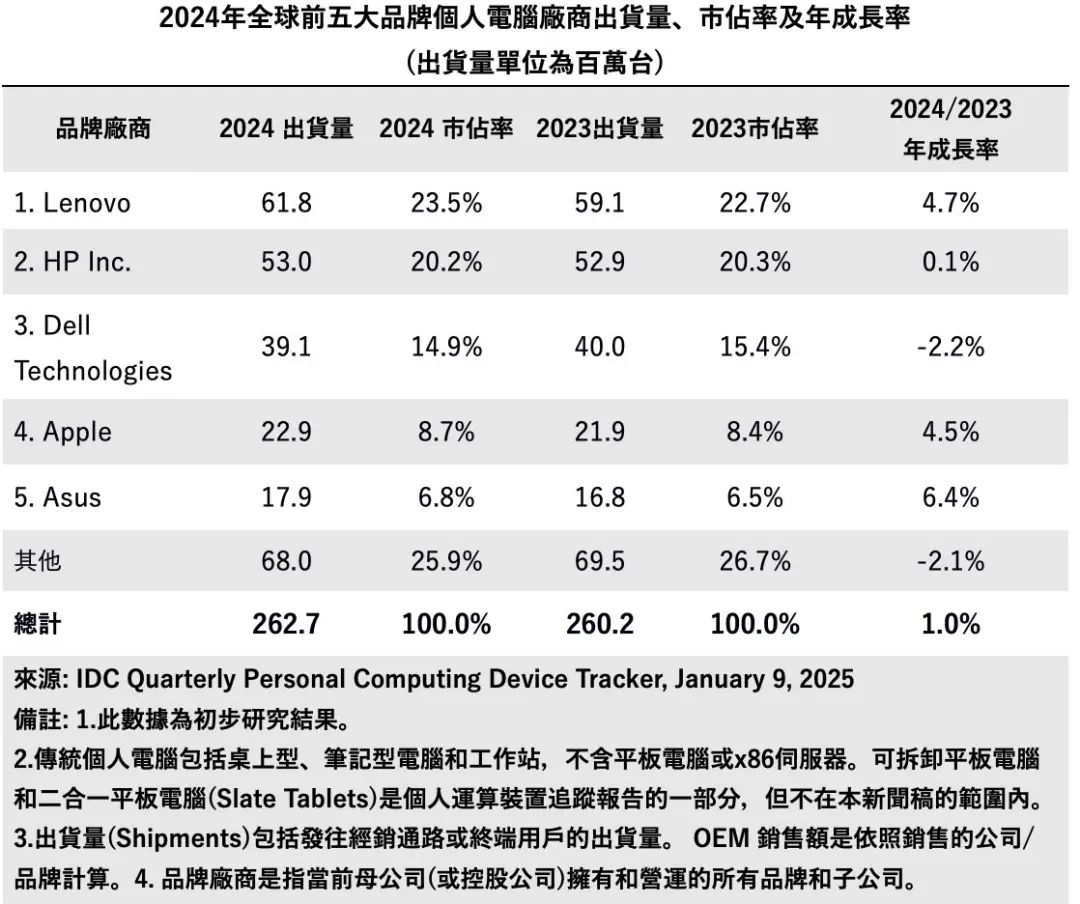

跟前面 手机和平板市场有所不同,2024 年全球 PC 市场,还是由联想、惠普、戴尔等老牌厂商占据主导地位。

2024 年全球 PC 出货量约 2.627 亿台,联想以约 6180 万台的出货量、23.5% 的市占率,同比增长 4.7%,稳坐头把交椅,绝对算得上是 PC 界的 “ 老大哥 ”,而惠普和戴尔紧跟其后,再后面就是苹果跟华硕。

虽然网上对于联想这个品牌一直都存在各种各样的争议,但不可否认人家确实有这个实力,旗下供应链已经相当成熟且完善,而且消费级、商务级还有游戏产品线基本上全覆盖了,它能做到全球第一绝非偶然。

然而我是实在没想到苹果竟然能排到第四的位置,要知道苹果产品线并不算丰富、价格也偏高,在这种情况下还能取得这样的成绩,可见内容创作者有多青睐 Mac 了( 话说不会有人是为了打游戏才买 Mac 吧~

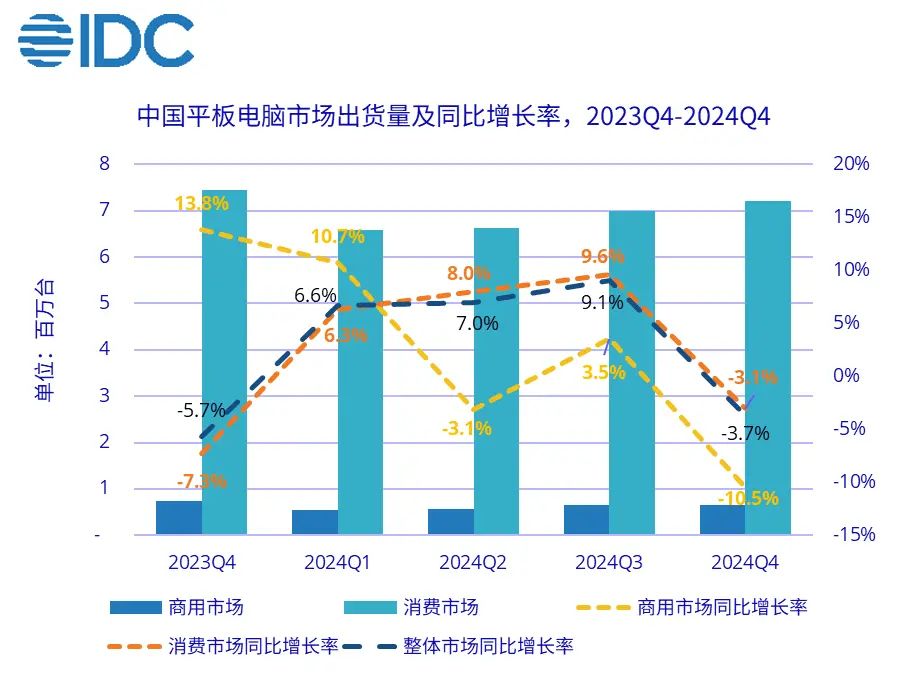

至于国内 PC 市场的出货量数据,我在网上逛了一圈都没找到,只找到了一些季度数据。

比如 2024 年第一季度,PC 出货量下跌了 12%、第二季度下降 6%、第三季度下降了 1%,国内对于 PC 的需求量总体呈下跌的趋势,要不是下半年国补出来提前刺激了一波消费,出货量可能会下滑得更厉害。

电视市场, 国产 Mini LED 崛起

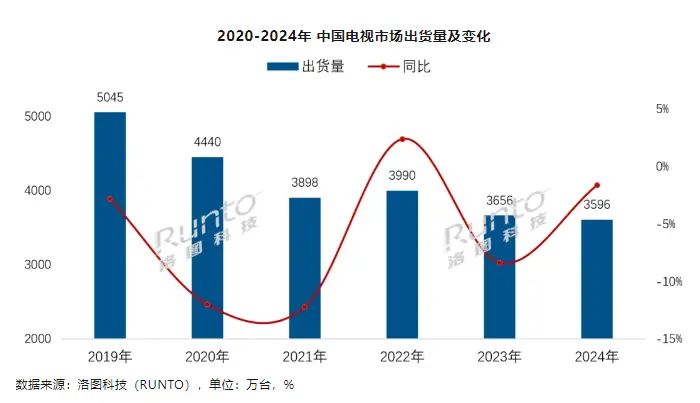

跟 PC 一样,电视出货量同样下跌的厉害,去年一整年,中国电视市场品牌整机的出货量是 3596 万台,跟 2023 年相比下降了 1.6%,直接刷新了从 2010 年开始,这十多年来中国市场出货量的最低纪录……

不过呢,这事说起来也挺有意思,虽然电视出货量是跌了,但去年中国电视市场的零售额居然达到了 1202 亿,跟之前比起来增长了 12.3%,这从侧面说明现在很多人买电视,更愿意为那些高端电视买单了。

反馈到具体数据上,你会发现 Mini LED 电视在去年全年销量飙升到了 416 万台,增幅高达 352%;而且其中 75 寸电视销量占比高达 23.2%,已经反超前年占比最高的 65 英寸,成为卖得最好的电视尺寸。

2024 年中国电视市场出货量排名( 含各家子品牌 )依次为 —— 海信、小米、TCL、创维、长虹、康佳、海尔以及华为,其他外资品牌比如索尼、三星,它们市占率都不到 5%,加在一起都没超过一百万台。

国产电视这波啊,属实是扬眉吐气了一把。

最后简单来个总结

2024 年的数码江湖,给人的感觉就活脱脱一部《 复仇者联盟 》——

华为扛着麒麟芯片和卫星通信,在国内上演了一波 “ 五年磨一剑,光寒苹果城 ”;

小米左手价格屠刀、右手生态大饼,对国际友商来了一句亲切问候 —— “ Are You OK ” ;

传音更绝,非洲兄弟可能还没搞明白 5G 是啥,人家已经靠 “ 四卡四待 + 广场舞喇叭 ” 登顶全球第四;

至于苹果?库克一边给 iPhone 16 “ 战略性降价 ”,一边看着华为把 “ 高端 ” 俩字刻进 Mate 70 的卫星天线里;

要说最惨的还属电视圈,自从国产厂商借助 MiniLED 弯道超车把高端电视价格打下来后,直接把索尼、三星逼成了 “ others ”,真就应了那句话 —— 三十年河东、三十年河西,莫欺少年穷……

总之,2024 年教会我们一个真理 —— 别跟中国厂商比狠,它们卷起来连自己都怕。

至于 2025,就让这暴风雨来的更猛烈些吧~

]]>

具体来看,联想以1650万台的出货量继续领跑,市场份额为24%,较去年同期的1600万台增长了3%。

具体来看,联想以1650万台的出货量继续领跑,市场份额为24%,较去年同期的1600万台增长了3%。