只须快速浏览一下新闻标题,就能了解我们这些国际发展从业者已知的一点:当今世界已不同以往。在短短几年内,全球格局已经以我们很少人能预料到的方式发生了改变。

危机的冲击对发展中国家影响最大。气候变化、债务飙升、粘性通胀、利率高企、货币贬值、冲突战乱和粮食不安全等多重挑战危及民众养家糊口、子女受教育和抵御自然灾害的能力。

全球经济虽然正在复苏,但出现了广泛的增速放缓,通胀率高于疫情前的水平。政策制定者需要谨慎应对这些挑战,以勃勃雄心和紧迫感迎难而上。

扭转这种局面的一个关键因素是让资本流动起来,特别是流向发展中国家,特别是投入优质可持续的基础设施建设。

不仅在如何建设基础设施方面,而且在如何进行基础设施投融资方面,都需要作出较大的改变。满足对基础设施的必要改善,为全球数十亿人提供基本和必需的服务,每年所需资金相当于GDP的4.5%。除此之外,发展中国家在未来7年应对气候成本、冲突战乱和流行病每年还需要2.4万亿美元。

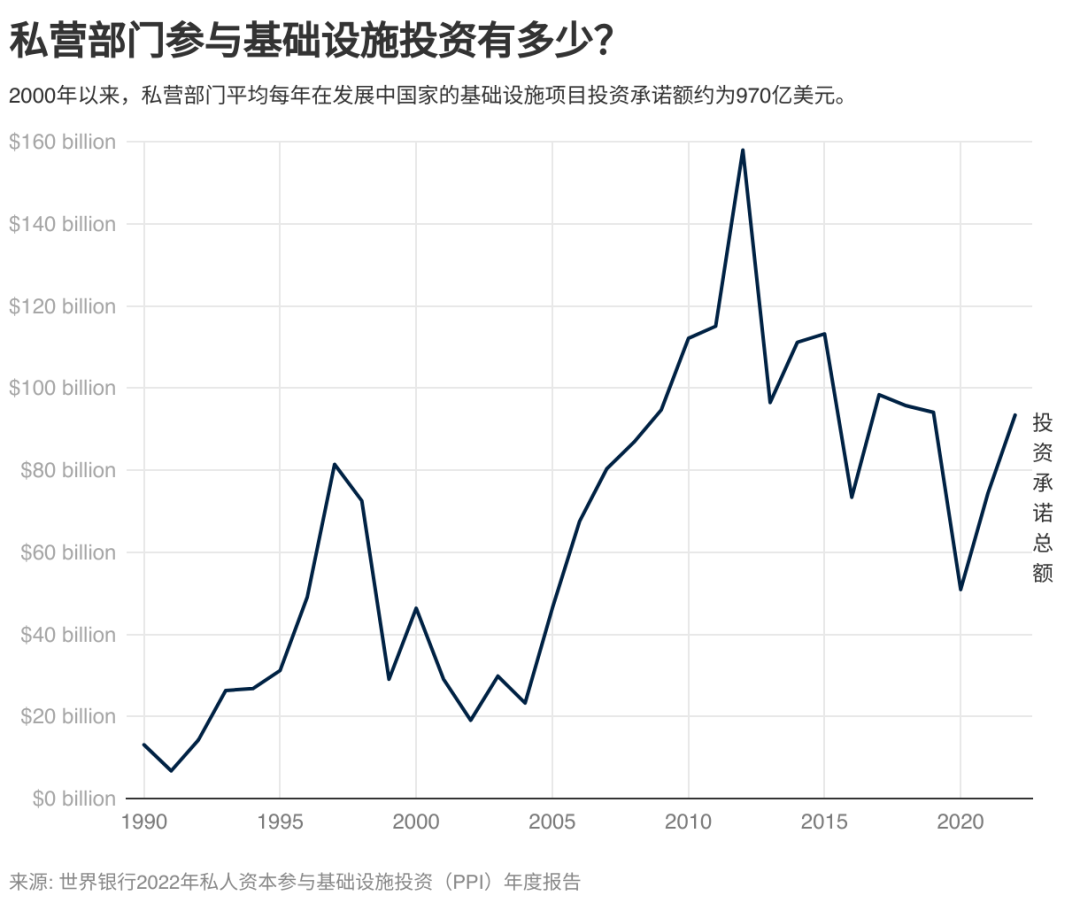

即使在最好的时期,也没有任何实体能够单独承担这笔资金。因此,私营部门参与基础设施投资在过去几十年一直十分普遍。我们的私人资本参与基础设施投资数据库(PPI)已经跟踪投资水平30余年,并持续协助监测发展并寻觅机遇。

从这些数据中,可知自2000年开始至新冠疫情爆发,私营部门平均每年向新兴市场和发展中国家的基础设施投资达970亿美元。然而,疫情对私人资本参与基础设施建设造成了很大的冲击,但目前已经看到了复苏的趋势,这是令人振奋的。

2022年,263项基础设施项目获得私人资本投资承诺额达917亿美元,同比2021年增长23%。这是自2020年疫情暴发后连续第二年的增长,相比2020年52%的降幅有了较大复苏。而且,与之前5年的平均水平相比,2022年的投资额增长了4%。截至2022年,交通行业一直在带领着持续复苏的势头,其增长速度远超其他行业。目前,85个交通项目的PPI投资已达到662亿美元,占2022年PPI总投资的68%。而这一增长的主要原因是公路建设投资的增加。作为交通项目投资承诺额中最大的部分,公路历来扮演着极为重要的角色。

2022年PPI显示能源行业是占比较大的板块,增幅达21%,总值高达259亿美元。

相对于2021年而言,拉美加勒比和东亚太平洋两大地区的承诺额有所上升,分别增长了16%和17%。南亚在2022年吸引了私营部门投资高达139亿美元,超过总承诺额的15%,是近10年来的最高水平。

尽管有大量的资源投入和持续的复苏迹象,但投资额和项目数量的匮乏仍然阻碍了发展进程,并且在地域和国家之间存在不均衡的现象。2022年,仅有263个项目得到批准,远不如疫情前的380个。目前,5个国家(分别是中国、巴西、印度、印度尼西亚和越南)获得了75%的投资,总额达到了683亿美元。由于俄乌冲突的爆发,欧洲中亚地区私人资本投资承诺额降至10年来最低水平。此外,俄乌两国五年来首次未报告任何PPI项目。与过去五年相比,撒哈拉以南非洲地区的投资亦降低了15%。

在新兴市场中,私人投资者正在探寻可盈利的投资机会。然而,如何有序引导这些资金的流动一直是个难题。世界银行集团正与客户国合作,利用公共和私人资源,增加基础设施投资。

我们使用了多种工具来为增加发展中国家私人资本流入量制定蓝图。

- 我们会发现阻碍私人资本投资的一些困难,通过建立一套强有力的机制、优化营商环境以及创新融资来加以克服,例如减少项目风险和提供担保等方式,以提振投资者信心来调动私人资本。

- 我们采取多种措施,包括优化优惠融资,帮助特定基础设施行业创造市场;激励私营部门投资,给政府提供资金作为在政府和社会资本合作(PPP)计划中的投入。

- 我们将运用技术援助和政策贷款支持等手段来推进私人资本的政策改革,解决投资障碍并增强政策、立法、监管和制度赋能环境。

- 我们协助制定气候应对PPP能力框架,通过制定可融资项目规划,建立私人资本投资PPP备选项目库。有时,我们还向政府提供资金以缩小可行性差距并提高可负担性,提升PPP的可融资和实效性,保障其基础框架。

- 另外,我们设立私人资本连接机制,通过为投资等级的基础设施投融资机遇建立市场,为机构投资者进入和接触新兴市场和发展中国家经济体提供便利。

我们提供具有创新性和全面的支持,确保投入基础设施的每一块钱都花在支持优质的、可持续的项目为公民、经济和环境创造最大价值上。

私营部门在投融资方面有能力重塑全球基础设施格局并推动能源转型。世界银行集团利用一切工具与合作伙伴们一同努力实现这一目标。

更多阅读:

在第二季度,基础设施投资比第一季度下降了85%,降至2.34亿美元,部分原因是美国政府机构在危机期间介入以加快融资。

除了基础设施投资放缓外,第二季度还见证了堆栈应用层的持续势头,因为风险资本公司急于投资按需平台,其利用GPS提供食品交付等服务。在本季度,另有53亿美元投资于空间应用,其中45亿美元流向了美国公司。

在第一季度末,许多行业评论员预测,太空领域的风险投资资金将会枯竭。尽管有这些预期,但与2019年上半年相比,今年前六个月的风险投资实际上增长了4%。

由于应用程序和基础设施投资分别下降了10%和81%,2020年第二季度太空领域总投资较2019年第二季度的最高纪录下降了23%。

虽然今年发生新冠病毒大流行,但是太空经济的势头仍在继续。在第二季度,我们见证了历史,由风险投资支持的SpaceX公司成功测试了运送美国宇航局宇航员。随着更广泛的经济向远程运营转型,最具创新性的公司正在利用GPS、地理空间智能和通信领域的空间技术堆栈来创造竞争优势。因此,Space Capital预测空间经济在后新冠肺炎时代将发挥越来越重要的作用,同时将吸引更多的投资者。