来源:Omdia

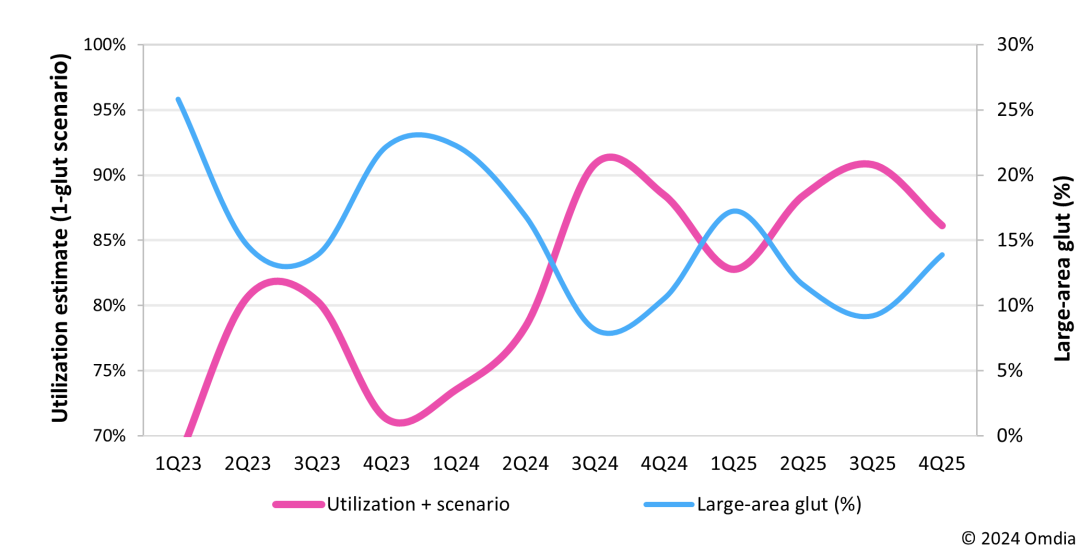

据 Omdia 最近发布的 《OLED、LCD 供需和设备追踪报告》 (OLED and LCD Supply Demand and Equipment Tracker),随着需求增长最终超过产能扩张,大尺寸显示面板工厂的利用率在 2024 年第三季度提高到近 90%,并在未来几年将保持健康发展态势。

利用率与面板需求、材料、面板价格和盈利能力密切相关,因此是分析FPD行业的重要指标。详尽的供应链调查可生成准确的实际利用率和短期预测。但由于材料交货时间短,有必要将长期使用率作为供需函数进行建模。

“大尺寸显示面板工厂在 2022 年和 2023 年的利用率平均约为 74%。预计到 2024 年,面板面积需求将增长 11%,得益于消费者在更换老式设备时将继续购买更大尺寸的显示器和电视。2023年,液晶电视的加权平均尺寸的增长了令人难以置信的 2.9 英寸。预计从 2024 年起,液晶电视的尺寸将再次增大 1.6 英寸,到 2025 年将再增大 1.1 英寸。更大的面板加上7%的单位需求回升,将支持 2024 年平均工厂利用率保持在 82% 以上。利用供需分析情景,对利用率进行建模,预计利用率将每年逐步增长,到 2026 年将接近 89%。” Omdia 显示研究总监 Charles Annis 评论道。

夏普最近宣布计划关闭其位于日本堺市的 SDP 10 代液晶显示面板工厂的计划,这将大幅减少可用产能。这将促使供需关系更加均衡,并使得大尺寸显示面板利用率在多个季度中上升至90%或更高。

“90% 的利用率是一个理想的平衡点,支撑更坚挺的面板价格,并鼓励适度的产能扩张。找到产能、利用率、增长和价格之间的最佳平衡,最大化盈利,在行业成熟过程中既是FPD供应链公司的目标亦是挑战。” Annis 总结道。

更多阅读:

“虽然2018年下半年全球经济的不确定性增长,但年底面板采购旺季好过预期,”IHS Markit面板研究主管Ricky Park表示。 “价格下跌导致电视、智能手机和桌面显示器的面板需求急剧增加。”

OLED电视面板需求同比增长65.6%,2018年达到300万平方米。同期液晶电视面板需求增长10.7%至1.54亿平方米。 “60英寸和更大尺寸电视面板的日益普及促成了整体电视面板需求的增长,”Park表示。

在美国市场的带动下,桌面显示器的面板需求在2018年增长了11.9%。 “随着游戏市场的发展,偏好大型显示器的需求也增加了,”Park表示。与一年前相比,2018年对25英寸和更大尺寸显示器面板的需求增长了39%。

随着智能手机市场的饱和,2018年智能手机面板需求从2017年的17亿单位下降至16亿单位。然而,就面积而言,2018年需求增长了6.1%,因为大量的智能手机采用全屏面板。

IHS Markit预测,2019年平板面积需求将增长5.1%,低于2018年时的需求。IHS Markit的经济预测最近向下修正,这将部分导致终端市场需求增长放缓。

更多阅读:

2012年11月25日消息,据国外媒体报道,美国知名市场研究机构NPD DisplaySearch日前发布研究报告显示,今年10月份平板电脑显示面板出货量超过笔记本电脑出货量。

NPD在研究报告中指出:“2012年10月,平板电脑显示面板出货量超过了笔记本电脑出货量,这对全球科技产业来说都是一个重要的里程碑。因为平板电脑显示面板的出货量一直是相应设备出货量的重要指标,所以这就预示着平板电脑已经开始逐渐取代传统笔记本电脑的地位。”

NPD认为,10月平板电脑面板出货量超过笔记本电脑主要得益于以下三个方面:

1 今年10月份,笔记本产品供应链出货量下降,电脑面板出货量相比9月份下降了400万块。

2 由于正在为全新Windows 8设备的大量面世做准备,许多厂商已经纷纷开始减少自己笔记本电脑面板的采购量。

3 由于圣诞购物季的到来,10月份平板电脑出货量迎来猛增。

NPD分析师认戴维-谢赫(David Hsieh)在研究报告中写道:“10月的平板电脑显示面板出货量可能只是一个个例,但无论如何这都反映出了今年平板电脑市场的火爆情况。”

值得一提的是,NPD当地时间周二就曾发布报告称,由于大量售价在199美元平板电脑的问世以及多尺寸产品的推出,今年第四季度北美地区平板电脑出货量将首次超越笔记本,出货量将达到2150万台,远远超过笔记本电脑1460万台的预期数字。