2020年4月25日,拼多多今日发布2019年年报。年报显示,2019年,拼多多实现成交额10066亿元,平台年活跃买家数达5.852亿,实现年营收301.4亿元。

拼多多持有现金、现金等价物及短期投资共计410.6亿元,其中不包括2020年一季度11亿美元的定向增发融资。

截至2019年底,拼多多年活跃买家数达5.852亿,拼多多称,以用户量计算,已成中国第二大电商平台。

拼多多最近还宣布将认购国美零售发行2亿美元可转债,期限三年,票面年利率为5%。如最终全部行使转换权,拼多多将最多获配12.8亿股国美新股份,约占后者发行转换股份扩大后股本的5.62%。

同时,双方宣布达成全面战略合作,国美零售全量商品将上架拼多多,品牌大家电将接入拼多多“百亿补贴”计划。

国美旗下安迅物流将接入拼多多平台,为平台商家在大件物流、仓配一体化、安装交付等环节提供定向服务。拼多多则会向国美注入消费趋势性大数据、平台流量等优势数字零售资源,双方还将在市场推广等方面展开积极合作。

曾经,苏宁和国美是线下两大电器销售巨头,京东都是小弟,但在电商浪潮之下,形势比人强,阿里早在几年前入股苏宁,成苏宁第二大股东。如今,苏宁和国美都已投入到电商巨头怀抱。

截至2020年4月25日,拼多多市值为576亿美元,较上市时已大幅上涨。

腾讯为第二大股东

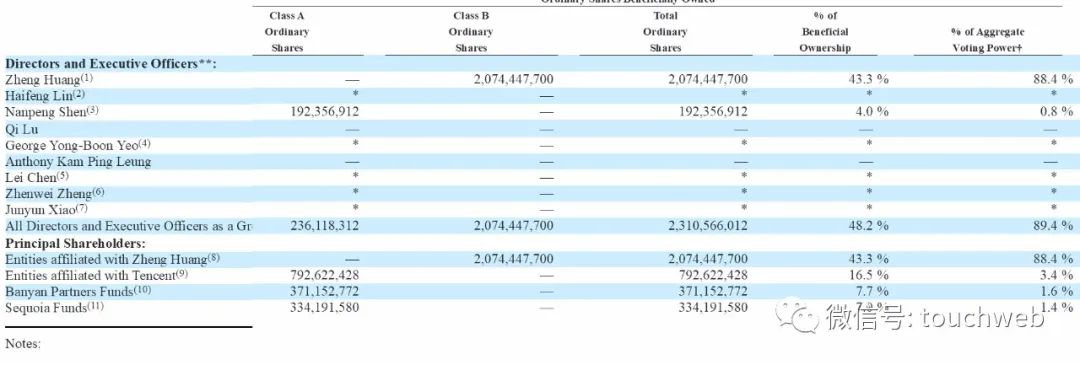

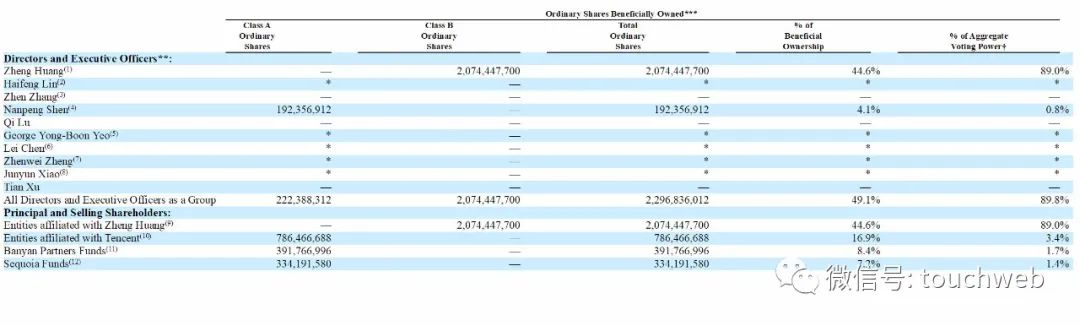

截至2020年4月13日,拼多多持有 2,716,057,288股A类股,及2,074,447,700股B类股。

截至2020年4月13日,拼多多股权结构

其中,黄峥持股为43.3%,拥有88.4%的投票权;腾讯持股为16.5%,拥有3.4%的投票权;

高榕资本持股为7.7%,拥有1.6%的投票权;红杉资本持股为7%,拥有1.4%的投票权。

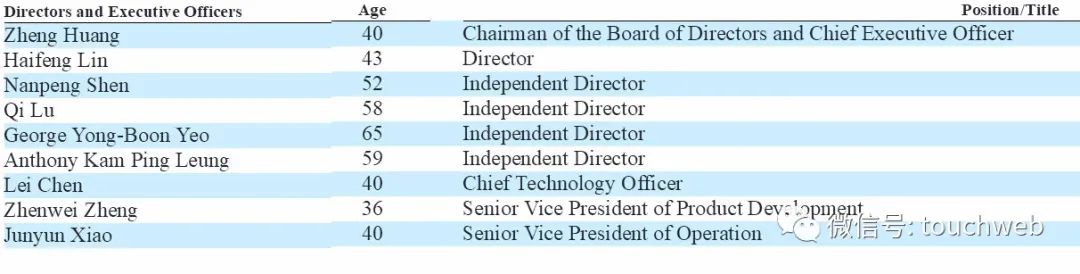

当前,黄峥为拼多多董事长、CEO,腾讯高管林海峰为董事,红杉资本合伙人沈南鹏、前百度集团总裁、COO陆奇及George Yong-Boon Yeo、Anthony Kam Ping Leung为独立董事。

截至2019年3月31日,黄峥持股为44.6%,拥有89%的投票权;腾讯持股为16.9%,拥有3.4%投票权;高榕资本持股为8.4%,拥有1.7%的投票权;红杉资本持股为7.2%,拥有1.4%的投票权。

截至2019年3月31日,拼多多股权结构

与2019年最大区别是,高榕资本合伙人张震卸任了董事职务,此外,高榕资本有所减持,而黄峥、腾讯、红杉持股数均未发生变化。

活跃商家增至510万

年报中,拼多多披露了最新的商家数、团队规模,以及现金储备等信息。

年报显示,截至2019年底,拼多多平台年活跃商家数超过510万,较上年同期的360万增长41.7%。

拼多多称,为降低平台商家的经营成本,除了汽车行业惯例以外,拼多多一直施行“0佣金”和“0平台服务年费”的政策。相较其他线上渠道针对每笔订单收取5%左右的交易佣金,2019年,拼多多仅“0佣金”政策,就帮助商家节省了500亿元左右的资金成本,此外商家也不需要缴纳任何平台年费。

拼多多表示,2020年会继续对商家坚持“0佣金”和“0平台服务年费”政策,帮助商家节省运营资金成本。

今年以来,针对疫情引发的市场形势变化,拼多多相继推出“抗疫助农专项行动”“市县长直播”“产业带复工大联播”“拼交会”等系列行动,持续提升农产区、产业带的数字化和智能化水平,助力外贸企业实现“常态化疫情防控”下转型升级。

拼多多披露的信息显示,今年一季度,平台新增涉农商家超27万,接近去年全年新增数量。预计今年一季度,平台包括国内外品牌、外贸企业、产业带集群企业等在内的新增商家数量,将迎来大幅增长。

截至2019年底,拼多多平台年活跃商家数超过510万。

拼多多2019年研发费用为38.7亿

截至2019年底,拼多多员工总数为5828人,较上年同期增长58%。

创立至今,拼多多团队中技术工程师占比始终维持在50%以上。2019年,拼多多研发费用为38.7亿元,较上一年同比增长247%,平台研发费用占收入比重达12.8%,大幅高于互联网行业平均水平。

拼多多称,在持续创新的技术应用支撑下,2019年,拼多多人均创造GMV达1.73亿元。

今年一季度,针对疫情引发的变化,拼多多连续推出了“快团团”“全球直播”等多项产品。在“多多直播”去中心化的架构设计和组件支撑下,2月以来,拼多多仅兴农活跃直播间便新增3.5万家,其中包括全国各地近百位市长、县长等政府领导,累计带动6亿斤农产品出村进城。

2019年,拼多多GMV突破万亿,人均创造GMV1.73亿元。平台研发费用为38.7亿元,占收入比重达12.8%,远高于互联网行业平均水平。

现金储备410.6亿元,投入25亿元支持“五五购物节”

拼多多在年报中表示,目前尚无法合理估算COVID-19对于平台发展前景的影响,为应对可能存在的不确定性,企业做好了充足的现金储备。

年报显示,截至2019年底,拼多多持有现金、现金等价物及短期投资共计410.6亿元,其中现金和现金等价物57.7亿元,短期投资352.9亿元。

今年3月底,部分长线投资人通过定向增发的方式,购买拼多多新发行的11亿美元A类普通股,定增资金9日内完成到账。据相同口径的汇率推算,目前拼多多持有现金、现金等价物及短期投资共计487.1亿元。

拼多多方面表示,平台将长期投资中国农业和制造业的建设,带动包括农业大数据库、产业带C2M转型升级等“新基建”发展,持续引领在线新经济的增长。

拼多多还宣布将投入25亿元现金及消费券,联合10000家上海品牌和企业,通过“百亿补贴+百大商场”联合补贴,汽车等大额耐用品五五折等多种形式,打造覆盖全体上海市民的消费狂欢季。

黄峥致股东信:新的世界正在到来,新的物种必然出现

黄峥随同年报发布了股东信,这是2018年以来黄峥连续发布的第三封年度致股东信。

在信中,黄峥谈论了近期疫情带给自己的思考,从疫情与世界、人类与时间的关系角度,重新思考当下面对的现实。

黄峥认为,当这个微小的病毒进入人类世界时,它就像试管中的催化剂一样,加速了新世界的形成。过去世界的某些维度在被重构,一些规则也在被改写,这股席卷全球的力量将从根本上永久地改变我们所生存的世界。

“我们假设每个物体的过去的所有历史都已经被其当前状态所完全包含,并且每个物体都是独立的,但疫情开始让人怀疑这一假设是否正确”,黄峥表示。

“如果概率和随机性本来就是每个物体的天然属性呢?如果大量的物体在本质上就是相互交织和关联的呢?”黄峥认为,由于物体存在这些内在联系,试图屏蔽物体之间的关联的方法就不再能够那么有效。

在2019年,拼多多遭遇竞争对手持续发起的史上最大规模的“二选一”。在上一封股东信中,黄峥也曾表示,长期独家排他是必然会被打破的,不符合商业逻辑和自然规律。

2019年,随着拼多多在社交拼团、市县长直播等模式创新,并通过独创的百亿补贴活动直接为消费者创造价值,年报显示,当前拼多多的商家数已从360万增长至510万。

因此,黄峥认为,一个全新的人类世界正在到来,新物种将会以和从前完全不一样的样子在新的土壤中孕育和生长。

关于未来,黄峥表示,人类曾将时间视为方程式中的可逆参数,但疫情把人类从幻梦中惊醒,时间更像是一个不可逆的向量,“无论我们多么固执地渴求着对称和永恒,时间总是在不断制造着世间种种的不对称、不可逆以及死亡”。

因此,“我们需要证明我们这一代人的与时俱进和与以往不同,我们将更加坚定地投资未来,努力建设面前的新世界”。

黄峥致股东信中文全文

What time?

今夕何夕?

今年2月,COVID-19作为一个新词汇在全球家喻户晓,并颠覆了我们的日常生活。就在我书写这封信的时刻,世界上仍有一半的人蜗居家中,无助地等待着引发全球危机的小小病毒尽快消失。等待之初,我们急切盼望生活能够重回正轨;而越来越漫长的等待,则让我们逐渐忘记了时间。

今天,我们正身处怎样的时间之中?时间又究竟是什么?

对人类来说,这是一个危机的时刻,流言和混乱四起,人们因不同的理念意见而产生分裂,甚至是对抗。这是一个百年不遇的特殊时刻,不过也许它也只不过是历史长河中一个再平常不过的片刻。

病毒是大自然向人类派出的危险“信使”。出于生存本能,我们竭尽所能地调动自身的机体能量与之对抗。这种对抗的副产品是伤及自身甚至致命。很快,激战从单个生物体蔓延至整个社会有机体,不同大小不同类型的公司、政府和国家,都在用自己的方式对抗这一威胁,其副产品也是不可避免地伤及自身。

这一切只是源于一个几乎看不见,离开宿主都无法复制的病毒。一个携带了一些信息(RNA)和很少能量的小小“信使”而已。这和数十年来我们担忧的原子能威胁形成了鲜明的对比。一朵可以升腾出巨大能量的乌云,与自身几乎毫无能量的“信使”,谁会给人类造成更大、更持久的危害?

这真是如幻如梦…… 这是大自然给我们的一个启示?一个教导?抑或是对我们的惩罚,还是救赎?也许,仅仅是大自然和人类开的一个小小的玩笑?

Time for new

新生之时

当爱因斯坦写下他著名的方程式 时,他优雅地(某种意义上,也可以说是傲慢地)描绘了他脑海中的物质世界。但他并没有解释那描绘物质世界的精神世界与客观物质世界之间的关系,也没有解释能量与信息之间的关系。

今天,全世界都处在一种常规的反常中。成万上亿的人被迫困在家中,与亲朋好友分离。然而,我们又同时通过某种精神和情感连结在一起。这种关系也影响着我们所能感知到的物理世界。虚拟世界和物理世界之间的边界前所未有地模糊,我们开始看到(而不仅仅是想象)一个新的世界正在走来。

或者,更精准地说,是一个全新的人类世界正在走来。在这个新世界中,“虚拟现实”一词已经过时。现实和虚拟可以相互转换,现实变得虚幻,虚幻却是现实一种。同样,人类物质与精神需求之间的分别也愈发模糊。

当这个微小的病毒进入人类世界时,它就像试管中的催化剂一样,加速了新世界的形成。过去世界的某些维度在被重构,一些规则也在被改写。这股席卷全球的力量将从根本上永久地改变我们所生存的世界。就像我在前面两封致股东信中解释“拼多多的诞生”时所述,新物种将会以和从前完全不一样的样子在新的土壤中孕育和生长。现在,正是世界萌发新生,重新构建的时候。

Feel the time

感受时间

1.Time with an arrow/direction

时间的方向

人类一直努力地用我们所掌握的逻辑和原理,试图理解和控制世界。在许多事情上,我们确实成功过,比如科学。在科学的世界里,我们试图从客观物质世界里抽离出来,以超然的上帝视角来进行“客观”的观察、理解,并通过有限的方程式来定义这个客观物质世界。在这样的框架中,时间变成了方程式 -t = (-)t 中的一个可逆参数。它只是描述物体在按预定轨迹运动的方程式中的一个参数而已。

但是,当一个渺小的病毒把我们从幻梦中惊醒,我们发现人类并没有凌驾于世界之上,仅仅是这个被观察的世界中的一个可忽略不计的组成部分而已。我们唯一能做的,是停下手中的一切,等待时间流逝,感受时间流过的痕迹。

我们进而意识到,时间很可能不应该是方程式中的一个可逆参数,它更像是一个不可逆的向量。它是一股强大的有方向的力量,默默地驱动着我们所见所感的一切事物。无论我们多么固执地渴求着对称和永恒,时间总是在不断制造着世间种种的不对称、不可逆以及死亡。

热力学第一定律(∆U = Q-W)给予了我们一定的控制感和确定性,而热力学第二定律(∆S> = 0)又使我们谦卑地认识到有另外一种存在,在力和质量组成的物理世界之外。熵(S)与信息有关,我不确定熵是否连接着精神世界,但它确实可以帮助我感受和理解时间。时间不应该只是物理世界里一个可逆的变量,或是孤立的存在于精神的想象,沉默而永不停息的它更像是在物质和精神世界表象背后的那股强大的有方向的不可逆的驱动力。

2.Time, crowd and uncertainty

时间、人群和不确定性

当牛顿最早揭示F = M(dV / dT)时,它让我们有了“可以控制世界”的错觉,或至少给了我们可以掌控力量的某些理解和暗示。我们不再感到担心,因为每个物体都可由其位置、质量、速度和作用力来计算出轨迹。我们假设每个物体的过去的所有历史都已经被其当前状态所完全包含,并且每个物体都是独立的。在这样的假设下,大量物体之间的大量交互随着时间的推移将变得愈发复杂、混乱,也会表现得不确定和随机。时间之矢好像创造了混乱和不确定。而所谓概率,是对大量相互作用下的确定性的物体的轨迹集合的一个近似统计描述。

但是,当我们被隔离在家中,在焦虑和不安的情绪中等待时,我们开始怀疑“每个物体之间的相互独立性”是否真的是我们在试图理解和解释世界时的一个正确的假设。在我们对确定性的渴望中,我们选择性地接受了诸如“物体间的独立性”这样的简单假设,以帮助我们解释复杂的世界。我们的渴望是如此的强烈以至于让我们开始相信这就是真理。

但是,如果概率和随机性本来就是每个物体的天然属性呢?如果大量的物体在本质上就是相互交织和关联的呢?就像我们的人类社会一样,无论每个个体有多独立,我们都在真实和虚拟的世界中,通过相互关联而定义自我的存在。由于物体存在这些内在联系,试图屏蔽物体之间的关联,研究孤立个体的方法也就不再能够那么有效。

相反,我们看到,时间推移下的个体间大量互动反而成为一种为社会和世界带来秩序和确定性的力量。我们再一次感受到了时间的力量和魔力。

Seize the time

把握今朝

当新型冠状病毒席卷全球时,每个机体都不得不面对大自然带来的残酷挑战。相对年轻的人或许心存一些侥幸与慰藉。这并不是说我们要在“危”中讨巧得利。任何妄图趁人之危或利用漏洞使自身受益的想法,在时间面前显得异常愚蠢,无异于一个狂妄的赌徒试图在赌场上赢过时间。

相反,我们感受到了需要更加努力工作的冲动和动力。这是因为我们比以往任何时候都更理解和珍惜宝贵的青春。我们越发意识到我们应尽的责任。我们需要证明我们这一代人的与时俱进和与以往不同。在这个新世界中,新物种和新生物必将诞生并茁壮成长。

大自然的蓬勃发展和趋势不会因为任何个人意志而改变。理解这些自然规则不应该让我们感到优越,更不可能让我们有能力统治自然。相反,这使我们能够谦卑地认识和承认,我们只不过是世界自然演变过程中的沧海一粟罢了。

恰如一位诗人写道:“我冷眼向过去稍稍回顾,只见它曲折灌溉的悲喜,都消失在一片亘古的荒漠。这才知道我的全部努力,不过完成了普通的生活。”

带着这样的视角,我们既感到无比的谦卑和平静,又无比感恩于拥有的宝贵青春和担负着的重大责任。因此,我们将更加坚定地投资未来,努力建设面前的新世界。在这新世界中,我们的美好旅程才刚刚开始。

黄峥

谨代表拼多多

2020年4月20日

黄峥致股东信英文版原文

What time?

In February, the world learned a new word, “COVID-19”, which upended our lives. As I write this, half of the world remains confined at home, waiting for the tiny virus that causes COVID-19 to leave us. During the early days of the outbreak, as we waited in solidarity, we eagerly hoped to return to normal. But as the world has been put on hold week after week, we start to forget time.

We cannot help but ask ourselves, what is the time we are in now and what is time?

We are in a time of crisis – of division, misinformation, and chaos. The virus has caused countless conflicts and contrasts as we watch the news around us and worldwide. It is an unprecedented time to most of us. Yet if we put it in the context of the human history, it might just be a normal incident, a drop in the ocean.

This virus is a messenger by Mother Nature. Out of self-protection and preservation, our bodies desperately fought it using all the strength and energy available. Soon enough, the war against this seemingly unstoppable virus extended from our own bodies to the broader organisms that make up our society (if we see every institution as a living organism made up of people and relationships with a mission and purpose). Companies, governments, countries, big and small, are all scrambling in their own ways to combat this life-threatening virus. In these attempts, we possibly have unintentionally introduced more damage to ourselves.

These all started with an almost invisible virus, a tiny messenger carrying some information (RNA) and a negligible amount of energy that, independent of a host, cannot even replicate. It is in stark contrast with nuclear threat, the power we feared for decades. Which is more capable of greater and more prolonged damage to our human society then – a mushroom cloud representing massive destructive energy, or a “messenger” with virtually no energy?

We cannot help but wonder if this is a lesson purposefully delivered, a punishment, a redemption, or simple irony? No matter what it is, it is surreal to me.

Time for new

When Einstein wrote down his famous , he elegantly (in some sense also arrogantly) depicted a physical world in his mind. However, what he did not explain in his theory of relativity is the relationship between the human mind and the physical world, nor the relationship between energy and information.

Today, in this bizarre time, millions of people are staying at home, physically cut off from their families and friends. Yet we are connected and unified in spirit through shared sentiment, which in turn affects the physical world. The boundaries between the virtual and physical worlds are unprecedentedly blurred, and we are beginning to see (not just envision) a new world. In this new world, the phrase “virtual reality” is obsolete. Reality has become virtual and virtual has become part of reality. Similarly, the distinction between humanity’s physical needs and spiritual needs is also becoming vague.

When this tiny virus was dropped into our world, it acted just like a catalyst in a test tube, accelerating the formation of a whole new world. Inevitably, some dimensions of the previous world are being restructured, some rules are being rewritten. The impact of this sweeping force will fundamentally and permanently change the world we are in now. Just like what I explained in the previous shareholder letters about PDD’s formation, new models are bound to emerge and grow in a whole new setup. We are indeed seeing the phasing out of some as new ones emerge. It is the time of reestablishment.

Feel the time

3.Time with an arrow/direction

Human beings have long used reason to try to understand and control the world. In many cases, we succeeded, for example, science. In science, we strive to detach ourselves from the physical world we are in, to watch it as if we are a higher being “objectively” observing, understanding, and defining the world into a finite number of equations. In this framework, time is a reversible parameter in the equation -t = (-)t. It is merely a parameter in an equation to describe a predetermined trajectory of an object.

However, when an almost invisible virus awoken us to the reality that we are not above the world, but just a negligible part of the world to be observed, the only thing we can do is to sit still and let time carry its course. We then realize time is not really a parameter in an equation, but an irreversible vector. It is a silent and relentless directional force driving everything we see and feel. It effortlessly creates asymmetry, irreversibility and mortality, no matter how stubbornly and desperately we yearn for symmetry and immortality.

While the first law of thermodynamics (∆U = Q-W) gives us a sense of control and certainty, the second law (∆S ≥ 0) humbles us to acknowledge the unknown beyond just force and mass we used to define our physical world. Entropy (S) also relates to information. I am not sure if entropy relates to the spiritual world, but it does help us feel and comprehend time. Again, it is not a reversible parameter, but a silent and irreversible driving force beyond and behind both the physical and the spiritual world.

4.Time, crowd and uncertainty

When Newton revealed F=M(dV/dT), it gave us a delusive sense of control, or at least it allowed our wishful thinking that we can finally harness force. We no longer have to worry, because every object has a calculable trajectory determined by its position, mass, velocity and force. We assume each object’s current state fully encompasses and explains its past and that each object is independent. With that, large number of interactions among large number of objects over time would increase complexity and appear chaotic and uncertain, hence probabilistic. It seems that time has created this chaos and uncertainty. And probability is just a statistical aggregation of the trajectories of a large number of objects.

However, when we are isolated at home, waiting with anxiety and unsettling emotions, we start to doubt whether the notion of each object being independent is really a valid assumption in our attempt to understand and explain the world. In our yearning for certainty, we have conveniently chosen to accept some assumptions, such as independence among each object, that can help us explain the world. Our desire for certainty is so strong that we start believing it is truth.

But what if probability is a fundamental feature of each object, rather than a result of statistical aggregation? What if the large number of objects is intrinsically intertwined and interrelated? Just like our human society, no matter how independent each individual is, we are intrinsically connected both physically and spiritually. And these connections define who we are and our existence.

Because of these connections, the divide-and-conquer approach is no longer effective to reduce uncertainty. Instead, we see the large number of interactions among individuals over time becoming a force that brings order and certainty to the society. Again, we feel the force and magic of time.

Seize the time

When COVID-19 swept the earth, every organism was confronted with the brutal reality of Mother Nature. Some of us who are relatively young cannot help but to feel grateful and lucky. This is not to say that we see an opportunity to take advantage of during the crisis. In fact, I despise the saying “don’t waste a crisis”. A crisis is a crisis. Nobody can come out as a winner in the midst of a catastrophe. Any wishful thinking to capture the ‘opportunities’ (or exploiting loopholes) to benefit oneself seems foolish in the face of time. It is akin to a presumptuous gambler trying to outsmart time at a casino.

Instead, we feel the urge to work even harder. Because we, more than ever, understand and appreciate how precious youth is. More than ever, we realize that we now have our duty to fulfil. We need to demonstrate that our generation is innovative and different, that in this new world, new species and new creatures are bound to emerge and grow. Mother Nature will flourish and progress, regardless of any individual’s will. Understanding these rules of nature does not make us feel superior, nor does it give us the power to rule and order. On the contrary, it humbles us to admit that we are just part of a natural evolution of the world. One poet captured it all: “As I silently look back, all the sorrows and joy, all the twists and turns, of life, vanished like sands in the desert. And now I know, all I have accomplished, is just a part of life.”[ 我冷眼向过去稍稍回顾,只见它曲折灌溉的悲喜,都消失在一片亘古的荒漠。这才知道我的全部努力,不过完成了普通的生活。]

With this perspective and in this new world, we feel humble and calm. We are tremendously grateful for our precious youth, and we feel the weight of our duty. As a result, we will be more than ever committed to investing in the future, and to be part of the driving force to the new world we are seeing. The journey has only started.

This is our Carpe Diem. This is our C’est La Vie.

via 雷帝网 雷建平