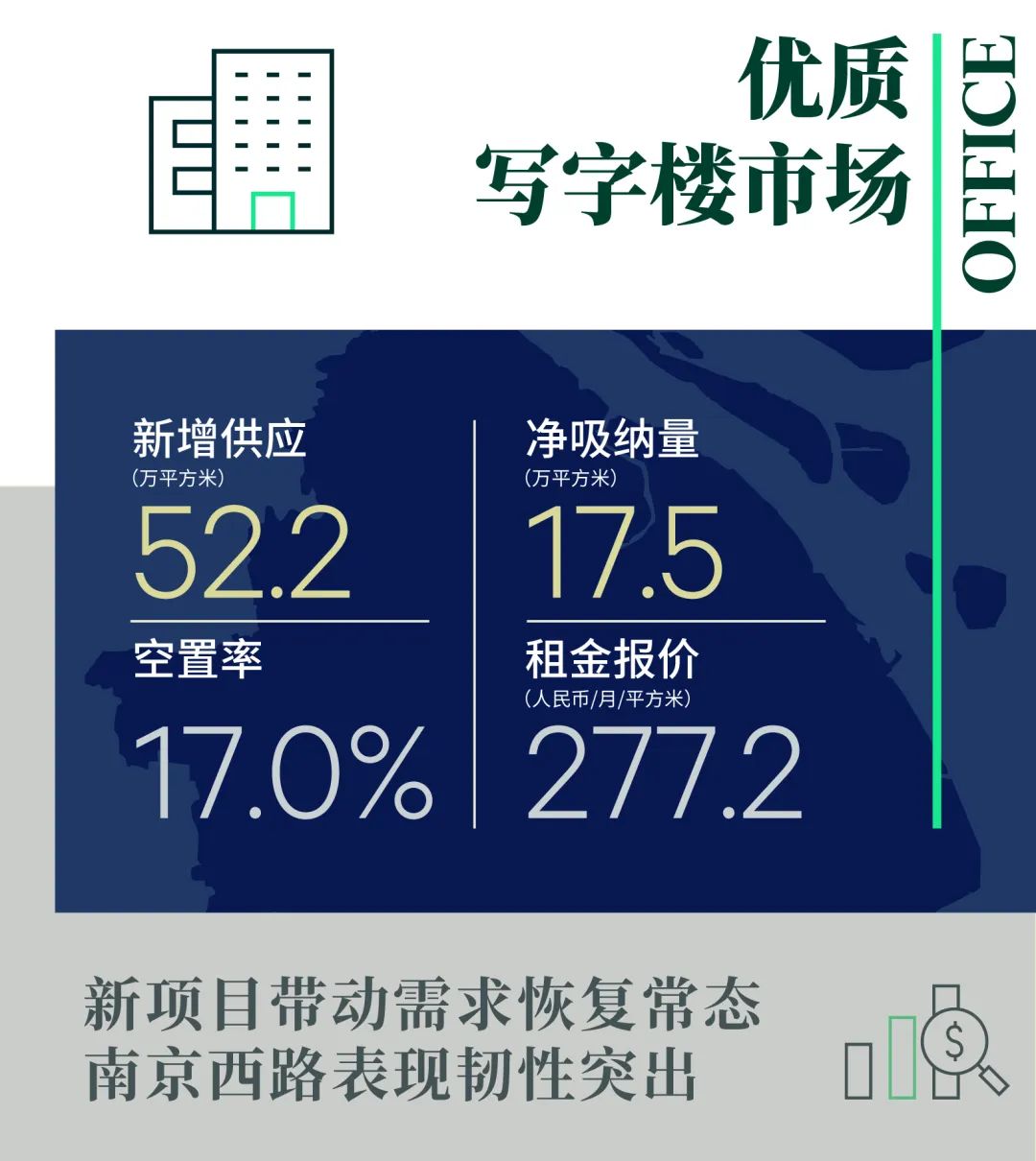

2023年上半年上海写字楼市场共有7个新项目入市,累计供应量达52.9万平方米,同比上升264.9%,其中第二季度录得四个新项目交付,分别是友邦金融中心、前滩四方城(N & S)、国华金融中心与信泰中心T1,共计体量37.3万平方米。从供应区域看,上半年北外滩与前滩供应较多,分别占比36.4%和36.1%。

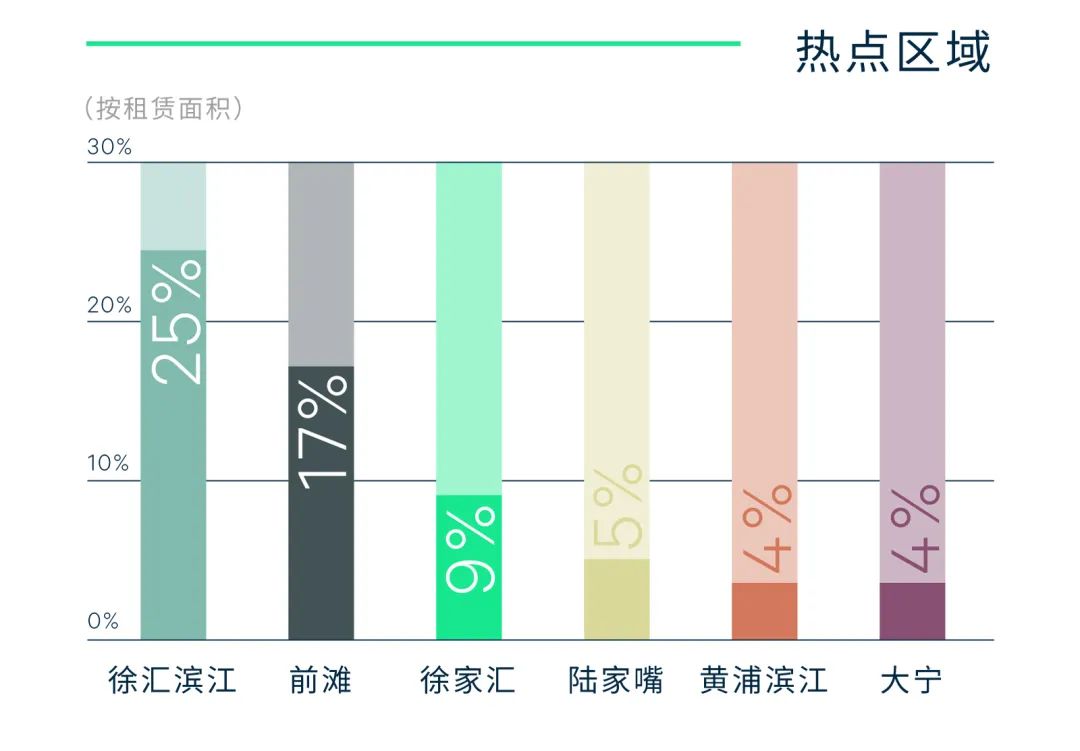

上半年净吸纳量为21.9万平方米,较去年同期下调31.6%,其中第二季度净吸纳量180,491平方米,相较于第一季度有明显回升,市场需求逐渐展现复苏迹象。从区域来看,火车站及徐汇滨江区域净吸纳量居前。但全市由于新增供应量集中,推升全市空置率至18.7%,较去年年底上升1.2个百分点。

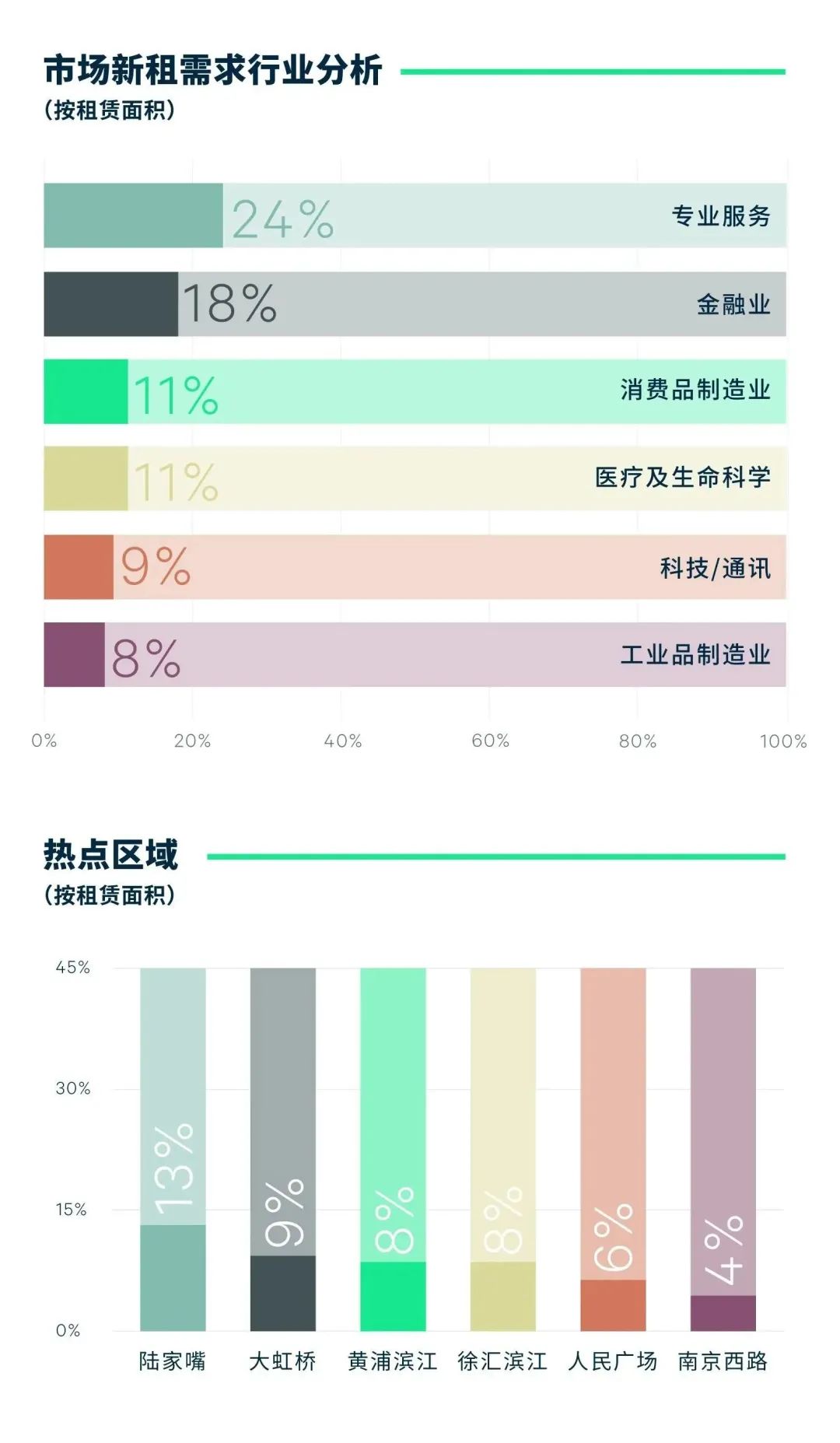

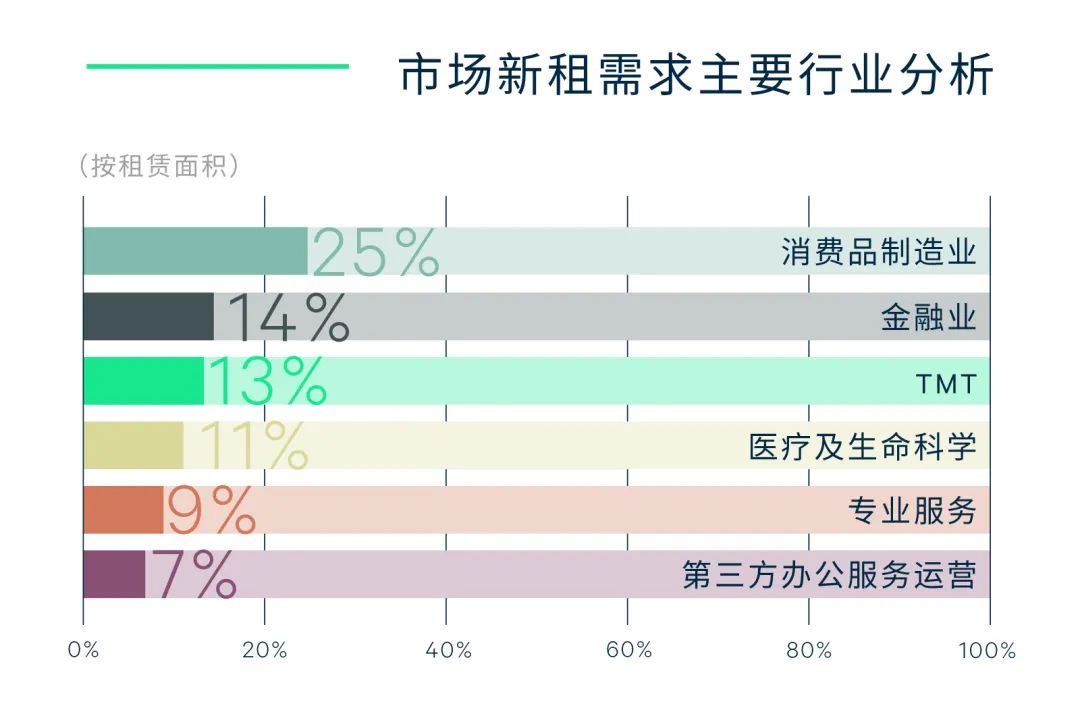

从需求角度看,上半年主力需求首位仍为金融机构(非银金融、证券、基金),以新设和升级需求为主,聚焦陆家嘴区域;专业服务业位居第二,其中咨询及律所占比较多,咨询行业中数据服务的相关需求为上半年新兴的活跃领域;TMT位居第三,以平台互联网、软件系统开发类的新租需求为主。同时,第三方办公上半年交易活跃明显,交运仓储业也呈现扩张势头。企业类型方面,本土企业需求占比进一步提升,外资企业保持审慎。此外,伴随经济的逐渐恢复,上半年成交面积在1,000平方米以上的中大型企业新租、搬迁需求占比接近四成,之前受到压抑的整层租赁需求逐渐得以释放。

租金方面,上半年全市租金报价较去年年底下降1.1%至每月每平方米272.6元。上半年跌幅较为明显的区域是真如与大宁,租金下跌主要受新增供应持续增加加剧市场竞争以及过往项目去化速度的影响,部分业主对市场预期转弱,主动小幅下调租金,以期占据更多市场。

上海第四届“五五购物节”启动,以“潮起上海 乐享消费”为主题,助力消费加速回补。期间推出包括上海全球新品首发季、上海夜生活节以及上海环球美食节在内的12个标杆活动,覆盖全面消费场景,激发多元消费需求,支撑消费实现“稳增长”。此外,假日经济推动消费市场不断升温,五一及端午假期期间,上海多项消费数据已超越2019年同期水平。

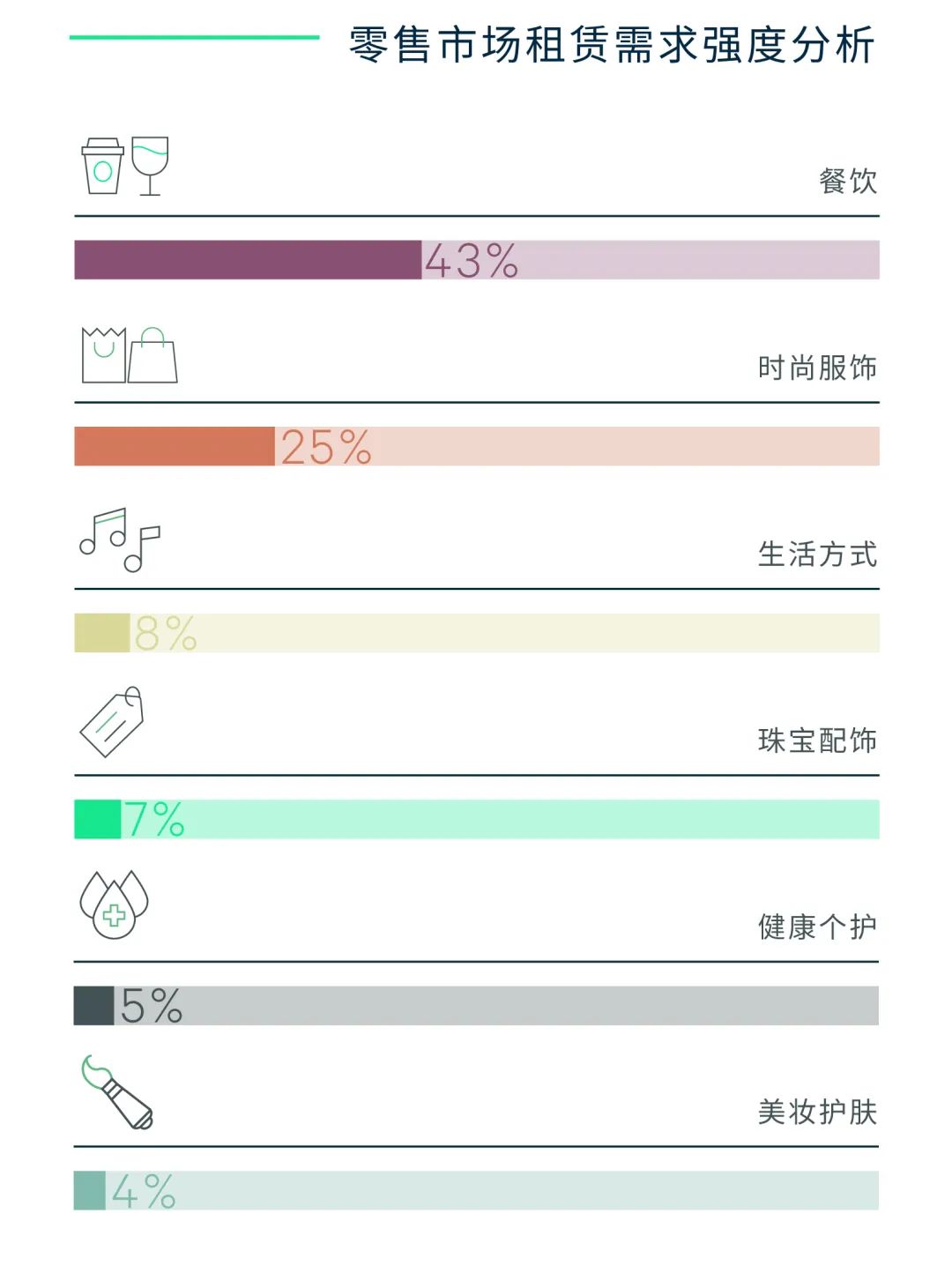

上半年需求热度持续回升,品牌的快速迭代为市场注入新的活力。餐饮业态依旧是市场需求的主要驱动力,占比45%,传统中餐、咖啡茶饮、亚洲食肆以及烘焙甜品等多个细分品类布点积极。其中,新中式饮品品牌热度较高,包括霸王茶姬和茉莉奶白在内的品牌持续布局市场。此外,品牌积极拓宽消费场景,满足多元消费需求。例如,网红烘焙品牌B&C推出上海首家高奢烘焙TRUFFE BOULANGERIE BY B&C,亮相港汇恒隆广场;西塔老太太泥炉烤肉推出新品牌西塔老太太拌饭,上海首店亮相久光百货。

时尚服饰类需求占比20%,以潮流女装、设计师品牌以及运动户外类需求活跃。其中,lululemon亚太最大门店落地静安嘉里中心,UNITED ARROWS国内首家快闪店登陆港汇恒隆广场。珠宝配饰类需求占比7%,周大福荟馆JEWELRIA以及六福珠宝等品牌多点布局,日本珠宝品牌STAR JEWELRY中国首店亮相港汇恒隆广场。此外,德国连锁超市品牌ALDI奥乐齐加速上海布局,上半年连扩多家门店。

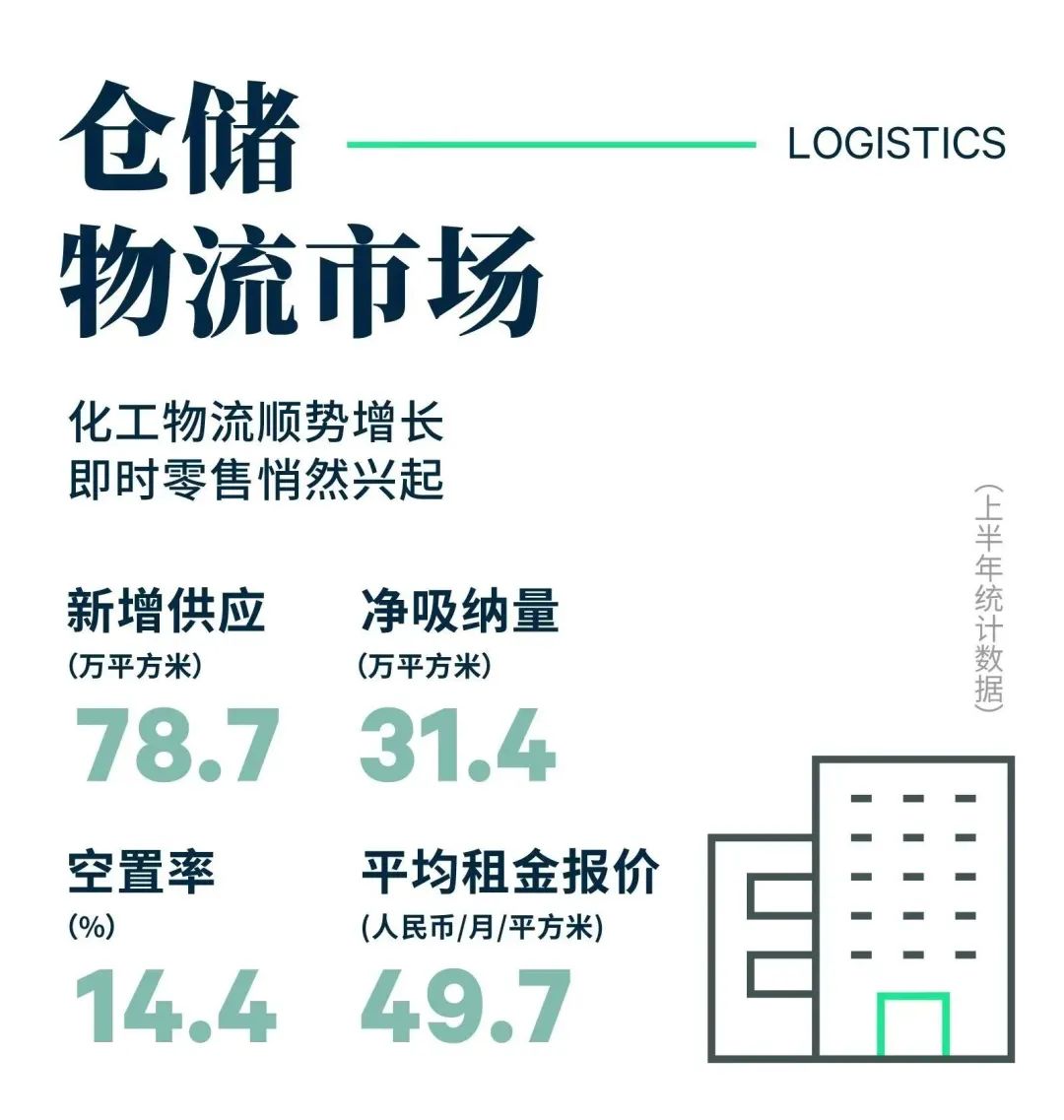

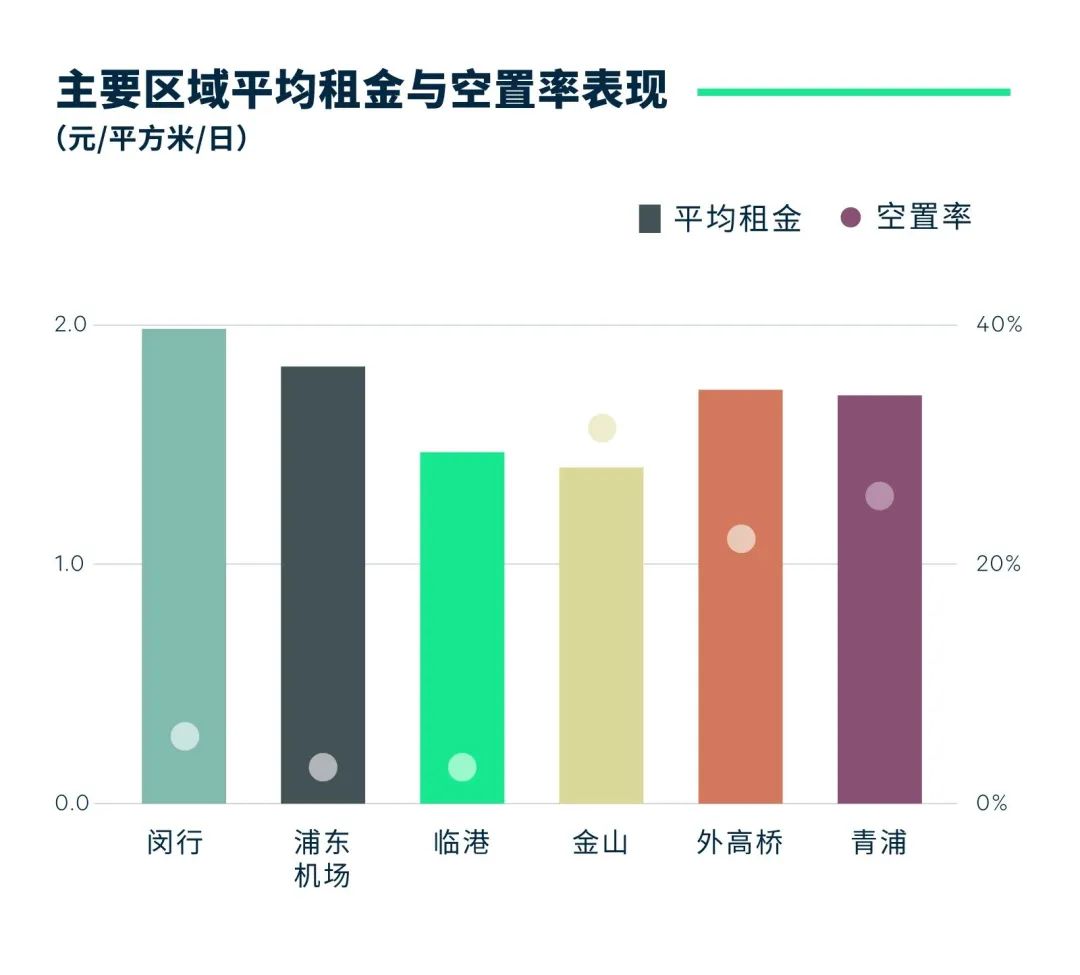

需求结构而言,三方物流持续主导需求首位,占比达63%。化工、鞋服箱包行业的头部企业重视核心区域的供应链布局,年内录得大面积的成交。其次,电商需求有所回暖,即时零售的高时效性与品类多元性迎合了消费者的需求,成为现阶段电商平台的重点布局方向,录得头部电商企业在枢纽门户青浦的积极布局。同时消费市场显现复苏态势,录得食品饮料类在松江干仓和冷库的新租。而制造业方面,医药类活跃度有所提升。

区域性而言,由于新增供应的集中入市,导致个别子市场,金山和青浦的空置率上升明显,而租户仍然重视核心区位的布局,浦东机场、闵行、宝山等多数子市场保持10%以下的低位水平。上半年空置率累计上行5.1个百分点至14.4%。租金方面,全市租金报价上半年累计上涨0.5%,报每月每平方米49.7元。

企业搬迁新租需求进一步释放落地,市场成交活动呈现积极态势。TMT行业以31%占比稳居需求首位,其中平台互联网子分类表现亮眼,录得医疗信息、旅游、智慧零售及共享租车等多类型企业租赁活动;软件系统开发类企业持续活跃,录得人工智能、自动驾驶和娱乐体感等前沿领域企业成交。数字化渗透在各行业的应用度不断提高,引领新的产业发展方向,推动TMT行业持续释放动能。以芯片为主的工业品制造业以25%占比攀升至租赁需求的第二位,芯片国产化趋势如火如荼,多家企业布局上海。充分体现作为三大先导产业之一,上海在集成电路领域持续深耕,形成颇具集群效应的产业高地。得益于新能源汽车和智能驾驶的发展,相关企业扩租新设活动推动消费品制造业以13%的需求占比位居第三。

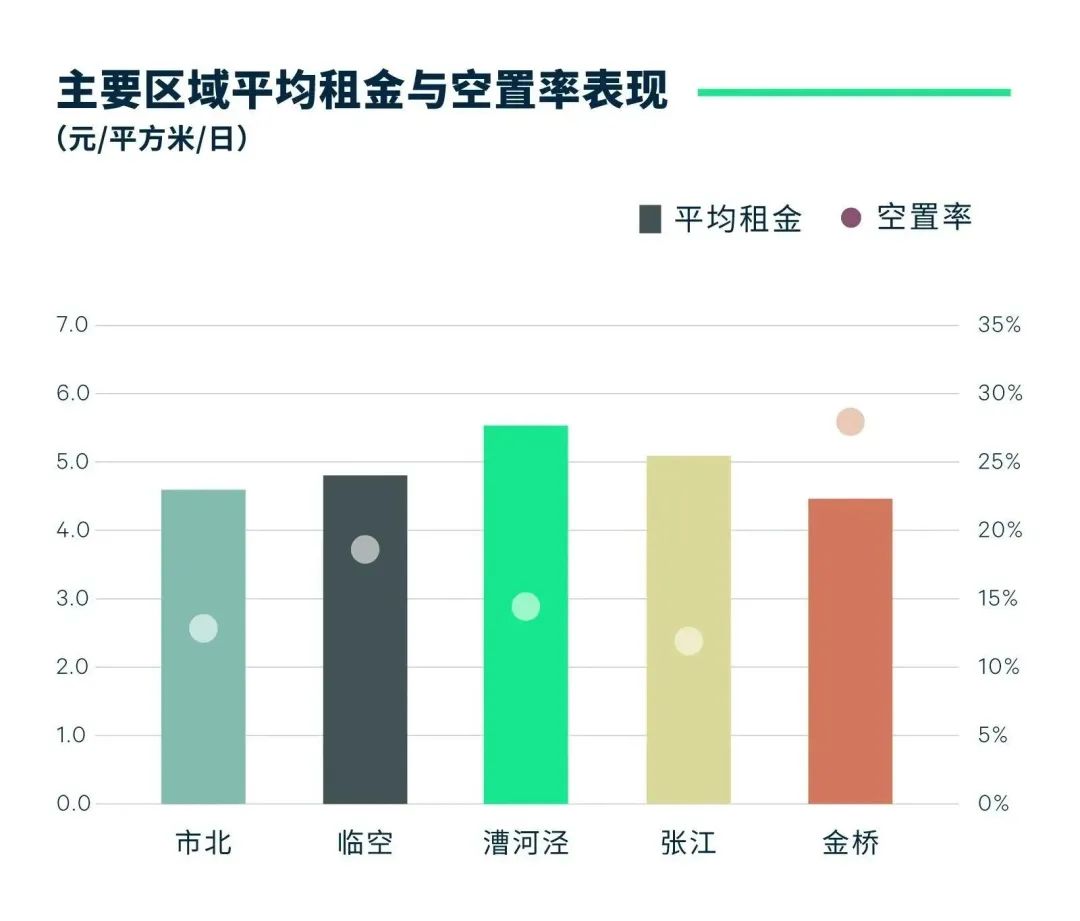

对比各子市场表现,金桥围绕“5G+”产业升级和“未来车”产业生态,紧抓科技变革机遇,落地各细分领域成熟公司,推动金桥上半年去化约4.9万平方米,延续了2022年的活跃态势。不断升级的产业基础和租赁需求引领板块租金价格稳中有进,上半年累计小幅上涨0.1%。张江板块多个楼宇积极引入第三方办公品牌,并为租户特别是初创类企业提供更多灵活选择。但主要受到半导体行业周期性调整及龙头企业哲库科技解散风波对租赁市场的冲击,出现一定程度退租及缩租现象,空置率累计上行1.5个百分点。漕河泾迎来招商成果集中落地,如新迪数字和欧诗漫等优质企业入驻,二季度空置率有所回落,同时在租金报价上也有所松动。受市场及租赁压力影响,临空、外高桥及松江漕河泾板块租金价格也出现不同程度的下行趋势,导致市场整体租金报价上半年累计微跌0.2%至每月每平方米139.5元。

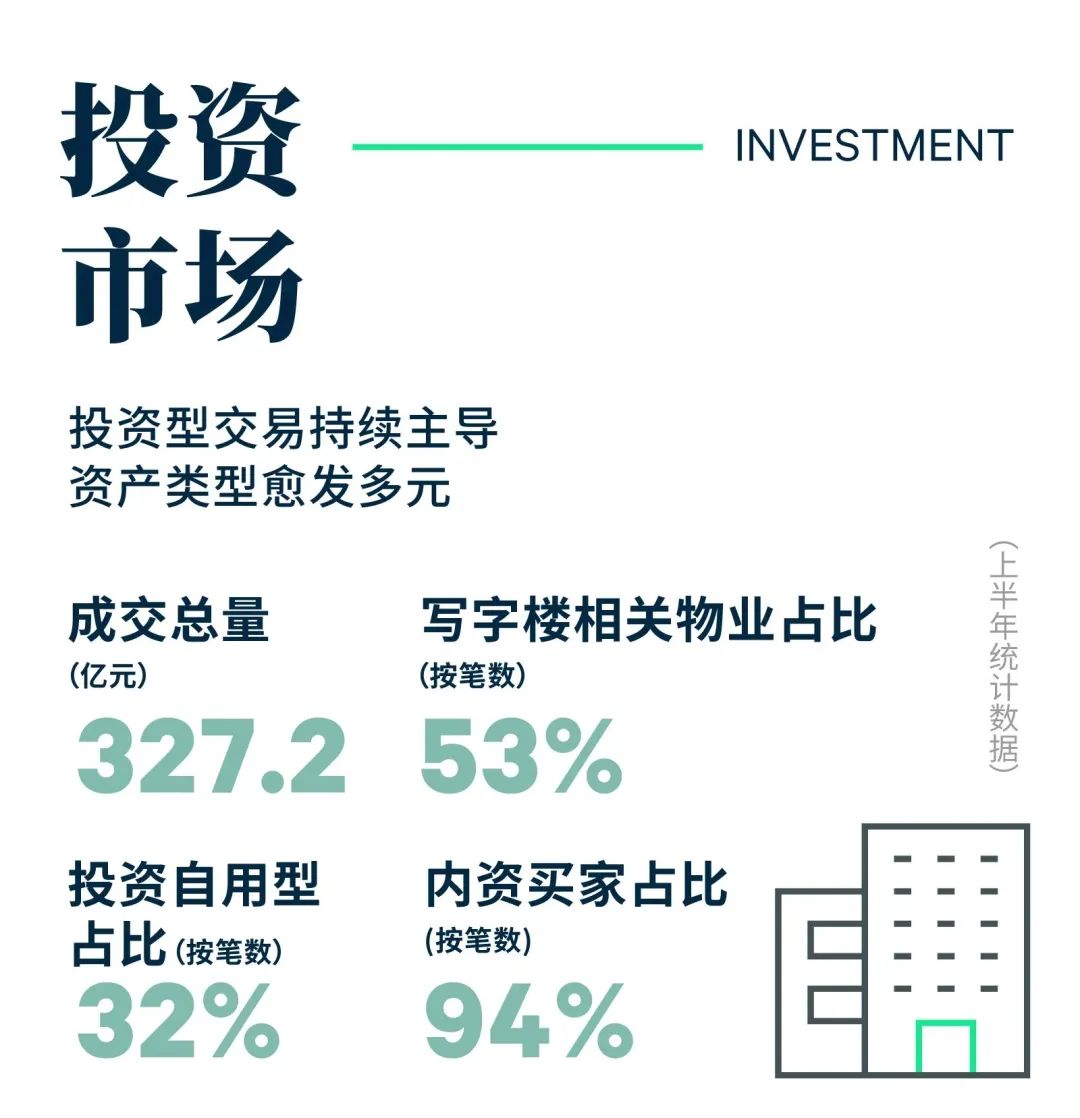

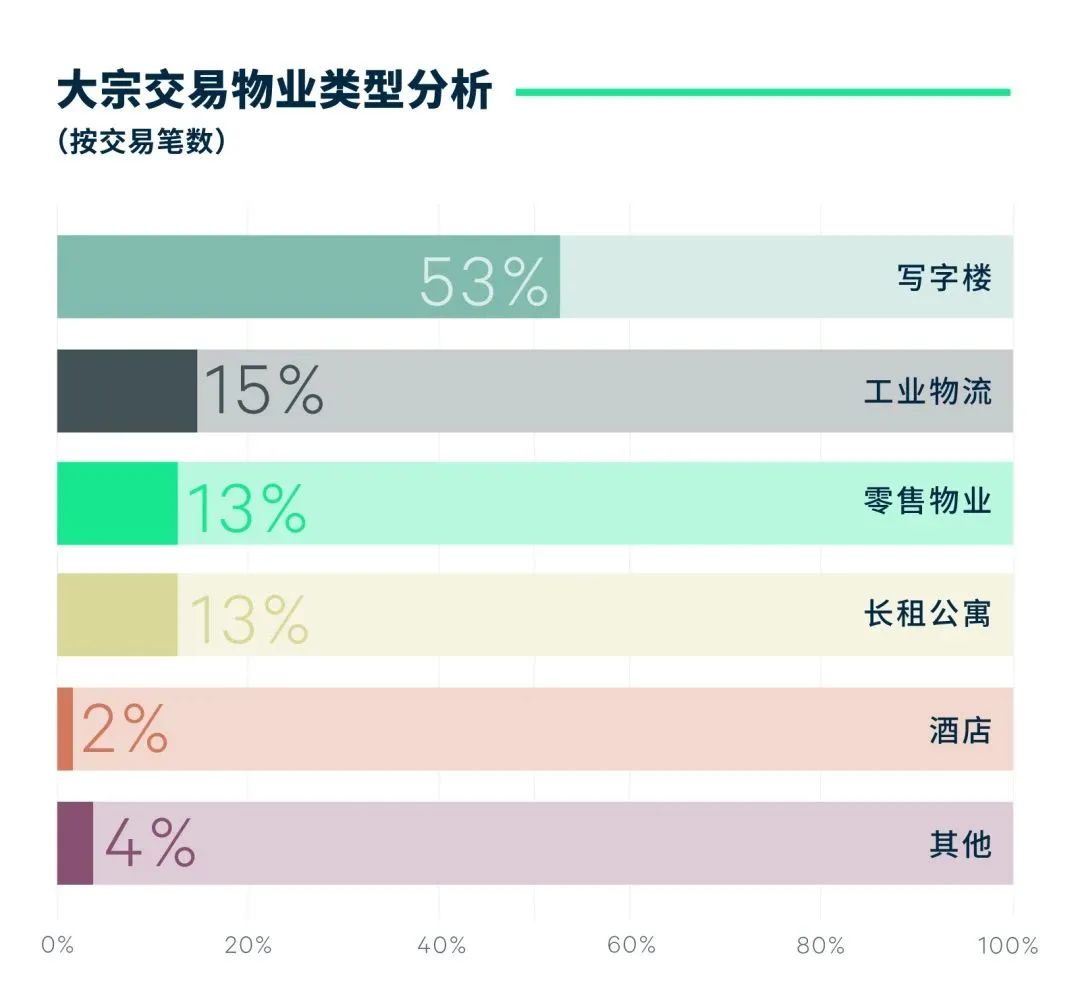

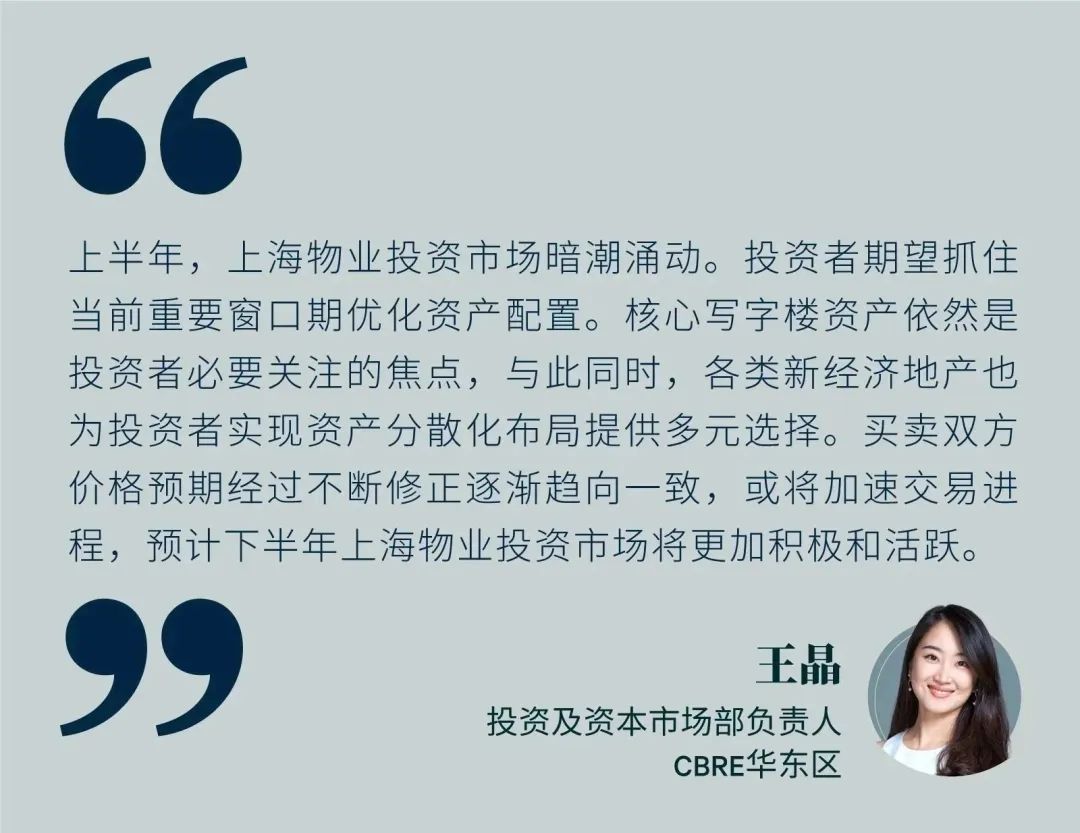

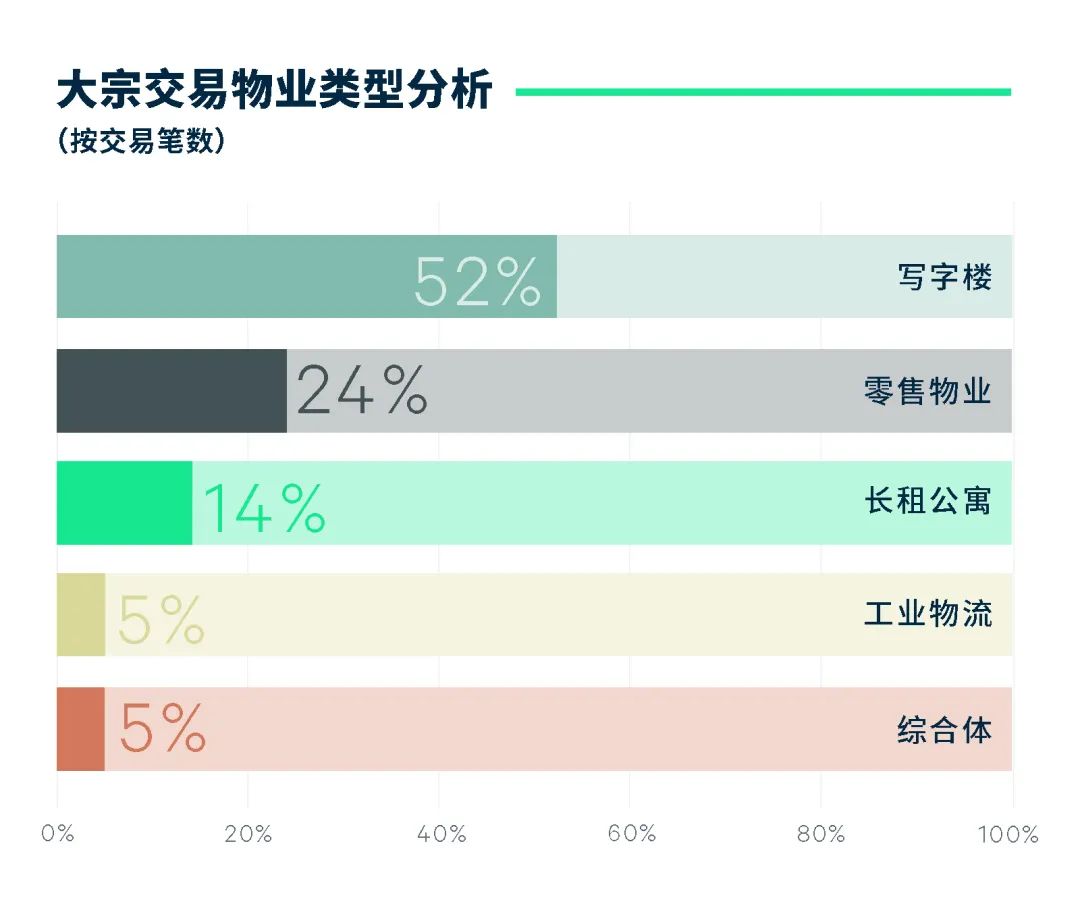

交易标的资产类型愈发多元,以商务园区及长租公寓为代表的新经济地产投资吸引力不断提升,相关交易贡献上半年总交易金额逾半。延续上季度活跃态势,商务园区物业投资热度持续,内外资保险机构积极收购商务园区核心资产的同时,地产基金连续两个季度布局生物医药园区,推升上半年商务园区交易金额已超上年全年相关物业交易总额。与此同时,各类投资者对于长租公寓资产关注度不断攀升,标的物业多位于产业集聚程度较高的新兴板块,而随着首单市场化机构运营的保障性租赁住房公募REIT的顺利落地,投资者对于资产的“保障”性质更为看重,提早为将来的退出通道预留空间。另一方面,工业厂房及零售物业的交易笔数较去年同期录得不同幅度提升,近期观察到投资者通过特殊机会投资布局上述资产类型的趋势愈发显著,法拍或将成为地产公司低价入手并盘活资产的新投资途径。

买家类型方面,企业仍为上半年市场交易金额占比最大的买家,除近期专业服务业、能源与科技公司相继购置自用办公物业外,企业以投资为目的布局地产板块的情况屡见不鲜。此外,以保险公司为代表的机构投资者亦展现出强劲购买力,连续录得大额交易落地;地产基金投资活跃度依旧,完成多笔长租公寓相关交易,二者联合地产公司占据上半年交易总额的半壁江山。

更多阅读:

一季度写字楼市场录得三个新项目交付,分别是黄浦凯德晶萃广场、徐汇西岸艺岛与浦东前滩四方城,总计入市面积为156,161平方米。

从各项指标来看,本季度写字楼呈现出“弱启动”状态,净吸纳量仅为38,399平方米。一方面是季节因素,另一方面是疫情引发的蝴蝶效应。经济重启,市场信心重塑尚需时日。虽然不确定性仍然存在,但随着春节后租赁垂询与项目带看量明显增加,市场复苏迹象初步显现。

从需求来看,专业服务业(律师事务所、企业咨询和数据服务)、金融业(其他金融服务、证券、基金)与消费品制造业是主要的需求驱动力。从区域来看,前滩和徐汇滨江等滨江商务区净吸纳量居前。至此,全市空置率环比微升0.5百分点至18.0%。

租金方面,全市租金报价基本持平,有效租金继续环比下调0.5%,当季度跌幅明显的是人民广场与四川北路,主要是由于乙级楼宇竞争力下降,租金持续下滑。此外一些新兴商务区以“以价换量”策略积极争取新租户。

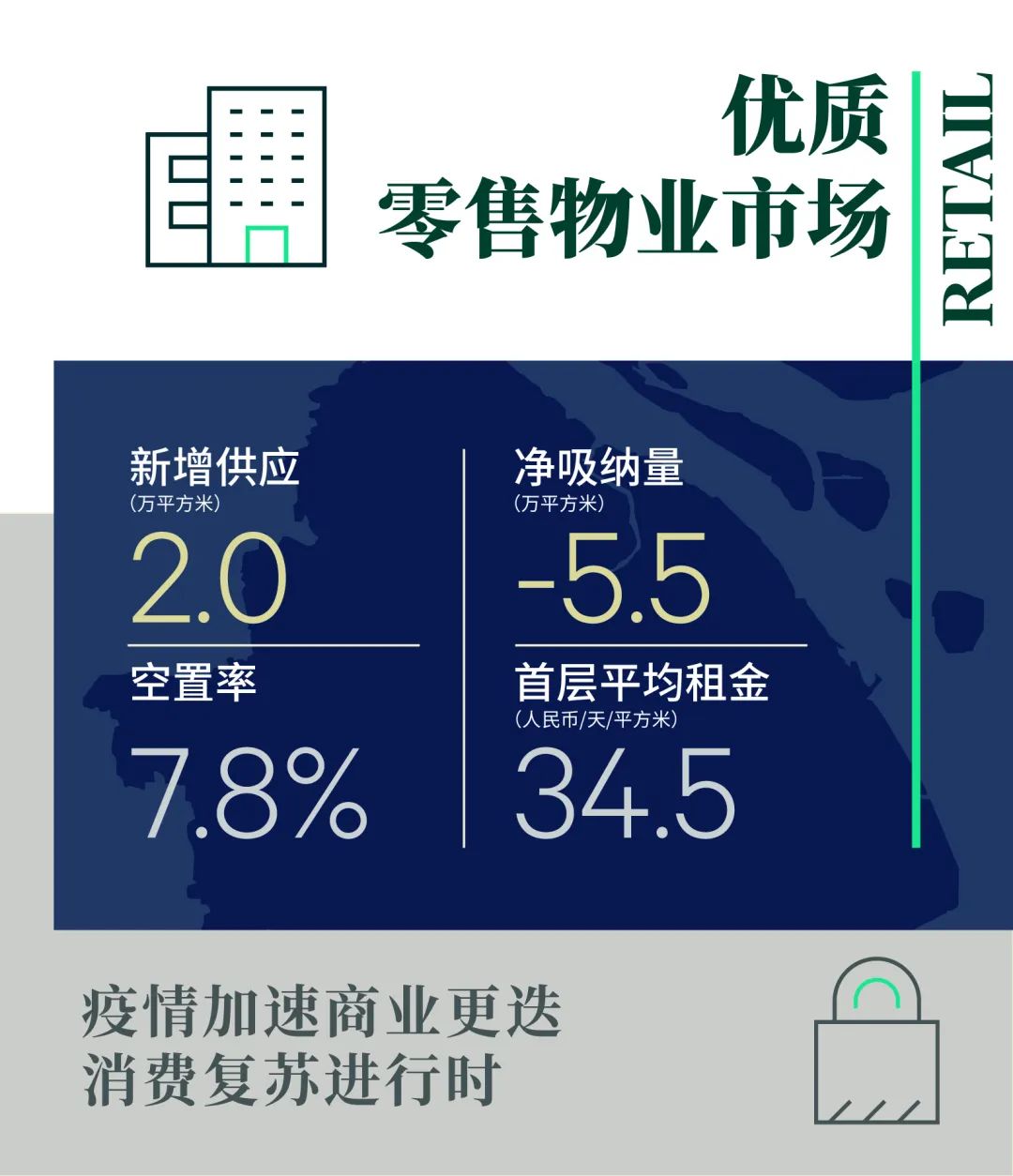

2023年第一季度,零售物业市场未录得新项目入市,存量升级项目新天地时尚II于本季度焕新回归,升级后项目引入包括USM全国首店、ARKET上海首店在内的多家新潮首店,激发消费新活力,此外,升级改造后的项目突破盒子商业的传统布局,以开放式的临街门店打造全新复合型零售空间,致力于打造年轻潮流社交主场。上海零售物业市场借力春节假期,餐饮及电影院等线下消费场景热度不断攀升。截至季末,全市空置率环比下行0.3个百分点至7.7%,净吸纳量录得3.4万平方米。租金方面,核心商圈租金展现较强修复力,引领全市购物中心首层租金在连续三个季度下调后实现止跌,维持平稳走势,报每天每平方米人民币34.0元。

本季度需求热度持续回升,餐饮业态于疫情后迭代更新,以47%占比位列需求首位,传统中餐、咖啡茶饮、亚洲食肆和烘焙甜品等多个细分品类布点活跃。其中,烘焙甜品品牌积极创新产品、拓宽消费场景,满足多样消费需求。本季度网红烘焙品牌B&C推出上海首家高奢烘焙TRUFFE BOULANGERIE BY B&C,亮相港汇恒隆广场;而巴黎贝甜则在静安MOHO开出其中国首家BISTRO门店,迎合年轻消费群体偏好,打造社交场景氛围。

时尚服饰类需求占比18%,以女装、运动户外以及设计师品牌需求活跃。其中,高阶运动品牌持续加码上海市场,lululemon亚太最大门店落地静安嘉里中心,Klattermusen攀山鼠上海首店亮相浦东嘉里城。值得一提的是,包括HUMAN MADE在内的多个海外时尚品牌以快闪店形式亮相上海,为其中国市场布局预热。高能级首店持续向上海汇聚,Christian Louboutin全球旗舰店日前于静安嘉里中心启幕。此外,生活方式集合业态占比7%,MUJI季内连扩多店,其前滩太古里门店为全国首个农场概念店,集合MUJI FARM、茶工坊以及MUJI WINE等多个业态,不断拓宽消费场景,强化线下门店功能,迎合多元线下消费新需求。

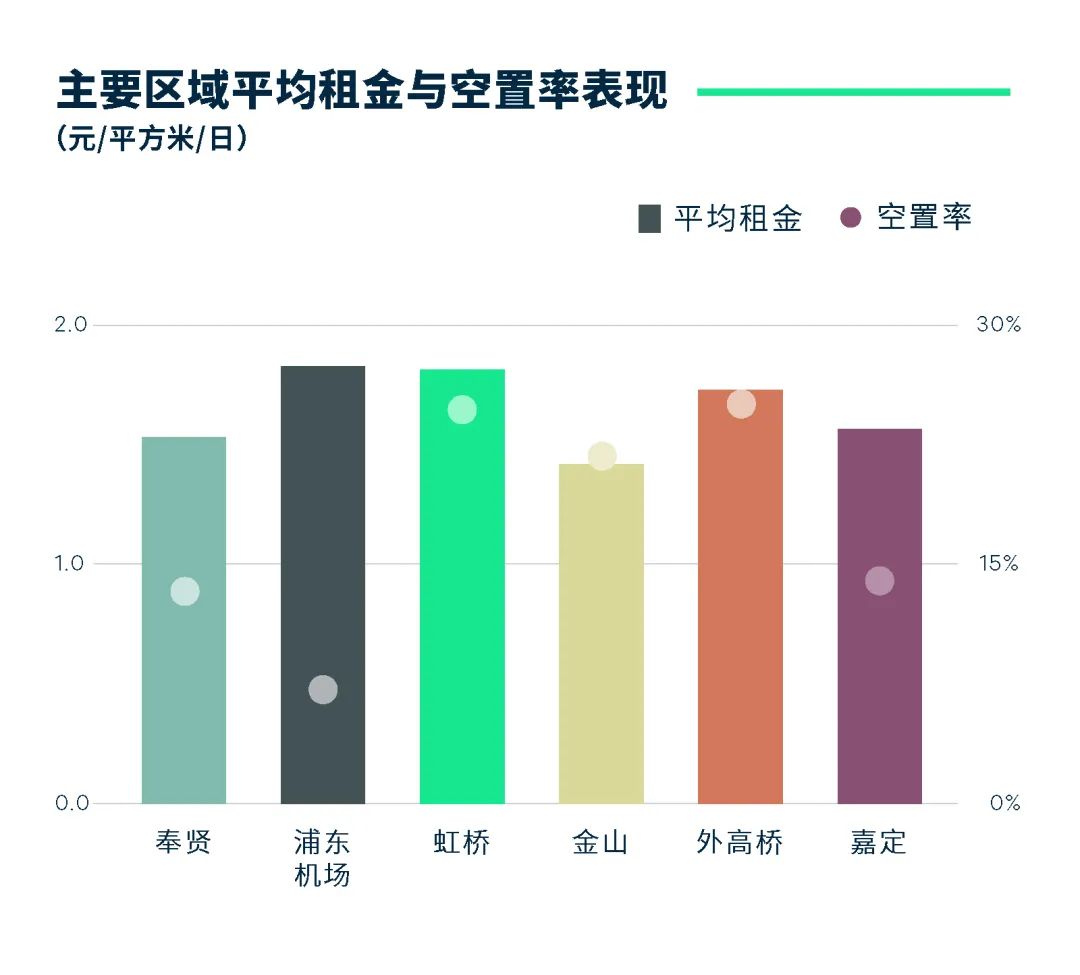

2023年上海仓储物流市场进入供应高峰,第一季度迎来五个项目的交付,分布于青浦、金山、松江以及外高桥,共计58.4万平方米。新租需求多为1-2万平方米中等面积的成交,整体净吸纳量为16.5万平方米。供应端集中放量态势与年初淡季效应叠加,空置率上升4.7个百分点至14%,达到近六年历史高位。

第三方物流仍为需求首位,其中消费需求成交占据主力,消费市场活力恢复带动了仓储去化。大型租赁成交包括两家奢侈品品牌的配送租赁落地于闵行和松江,一家知名三方物流企业在金山扩租用于其家用电器业务的供应链布局。食品饮料需求亦有提升,本季度录得传统糕点品牌在金山一万平方米的新租。然而受年初出口走弱的影响,空置率长期处于低位的虹桥和浦东机场子市场出现空置水平上升的情况,均有3-4万平方米的退租。

租金方面,去化优先的策略下,新增供应体量相对高的子市场如青浦、金山租金保持平稳,多数子市场相比去年同期涨幅收窄,全市平均租金环比上涨0.6%至每月每平方米49.8元。

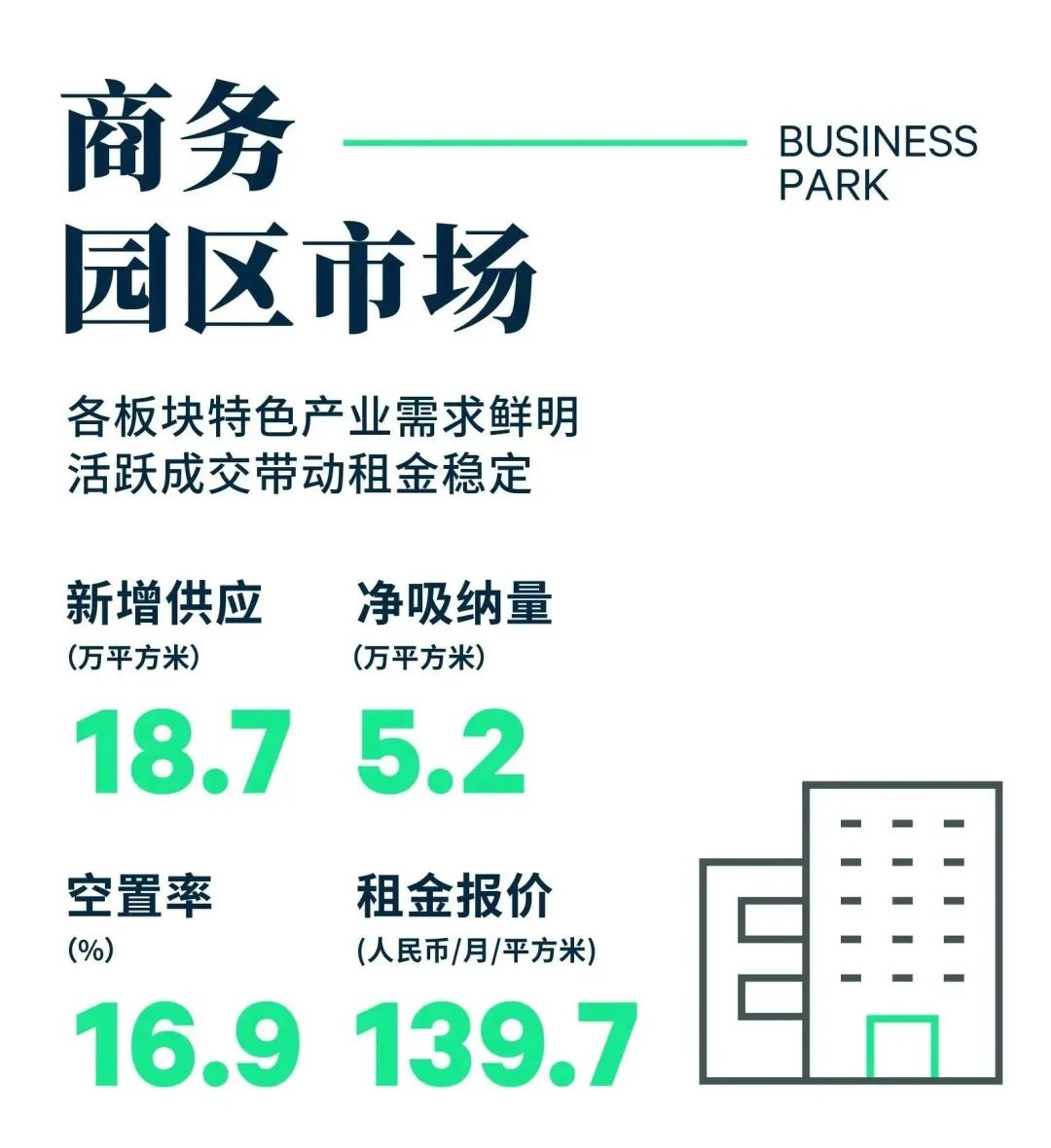

2023年一季度上海商务园区写字楼市场共录得两个新增供应交付,为位于漕河泾的锦和尚城一期和位于浦江的智慧之岸一期,合计18.7万平方米。市场整体呈现缓慢复苏节奏,季度净吸纳量5.2万平方米,同环比均回落47%。整体空置率环比小幅上行1.1个百分点至16.9%。

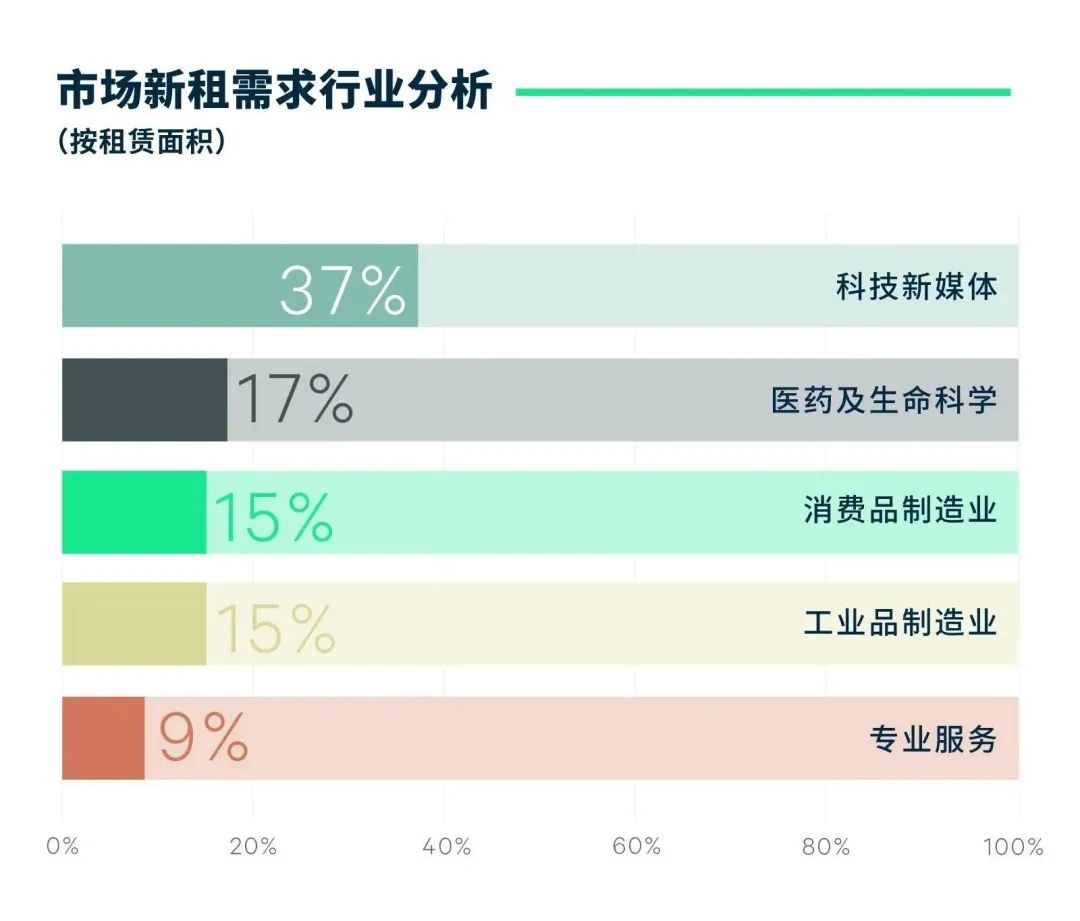

季度成交活动呈乐观活跃态势,行业需求稳步释放,除自用及续租外,约七成成交来自于新设,另三成来自扩张。TMT行业以37%的占比保持租赁需求首位,其中华为继续扩租推动电信通讯子行业持续火热;电商类企业在漕河泾积极新设;另录得多领域软件开发和科技互联网类新兴企业成交。抢占数字经济发展新机遇,拥有成熟盈利模式并依赖人才资源的TMT企业仍是市场主力租赁需求。生物医药以17%的占比位列第二,并集中在以张江为核心,联动外高桥、金桥及浦江特色园区的区域;就细分赛道而言,创新药及研发外包持续火热。后疫情时代,医药行业投资信心修复,创新能力成为主要发展引擎,发掘更多蓝海市场。得益于蔚来汽车持续扩租及联合汽车电子扩产新租活动,消费品制造业季度需求达15%。以新能源汽车为代表的汽车市场有望在2023年继续呈现稳中向好态势,拉动产业链相关企业焕发租赁需求新动能。

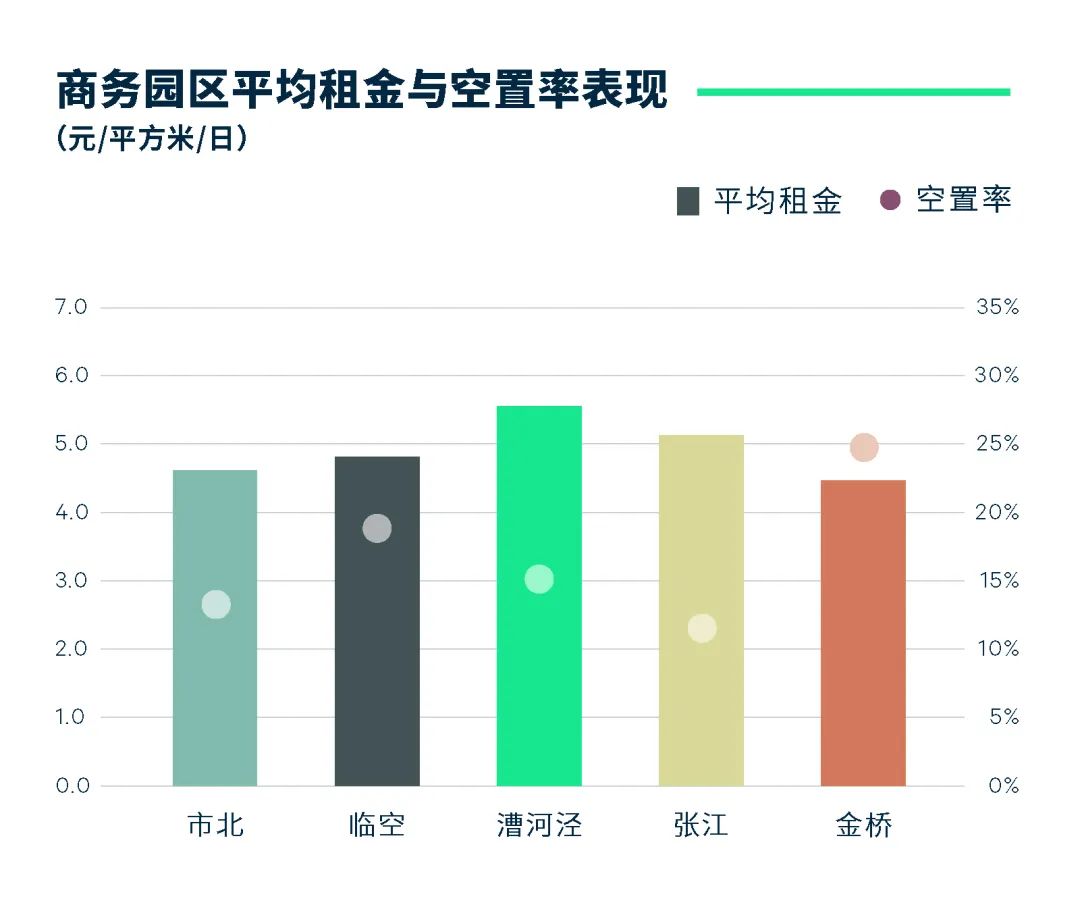

对比各子市场表现,金桥深度围绕5G+产业结构升级,季度新设企业涵盖未来车、智能造、大视讯、智慧医疗等重点行业,推动空置率继续下降1.6个百分点。张江特色生物医药园区稀缺性和价值性进一步体现,部分园区面积紧缺,报价再破新高,推动张江板块租金0.1%的小幅上涨。漕河泾板块受新增供应密集影响,原高出租率的优质项目内企业到期退租,对外招租面积增加,因此租金水平也出现小幅松动,环比下落0.1%。市北临空板块表现稳定,基本走出前期疫情影响阴霾,空置率稳步回落。此外浦江、外高桥、康桥、松江各板块同样积极发掘优势产业,引入优质产业租户,季内录得一定成交。全市平均租金报价基本持平,报每月每平方米139.7元。

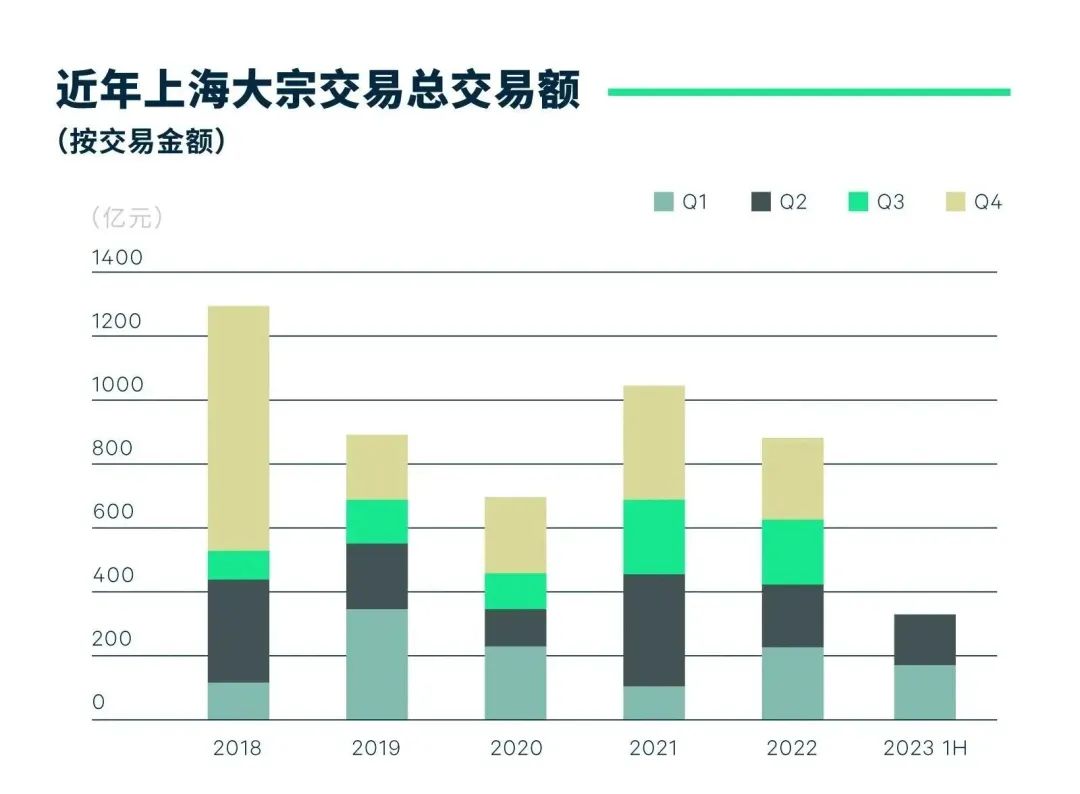

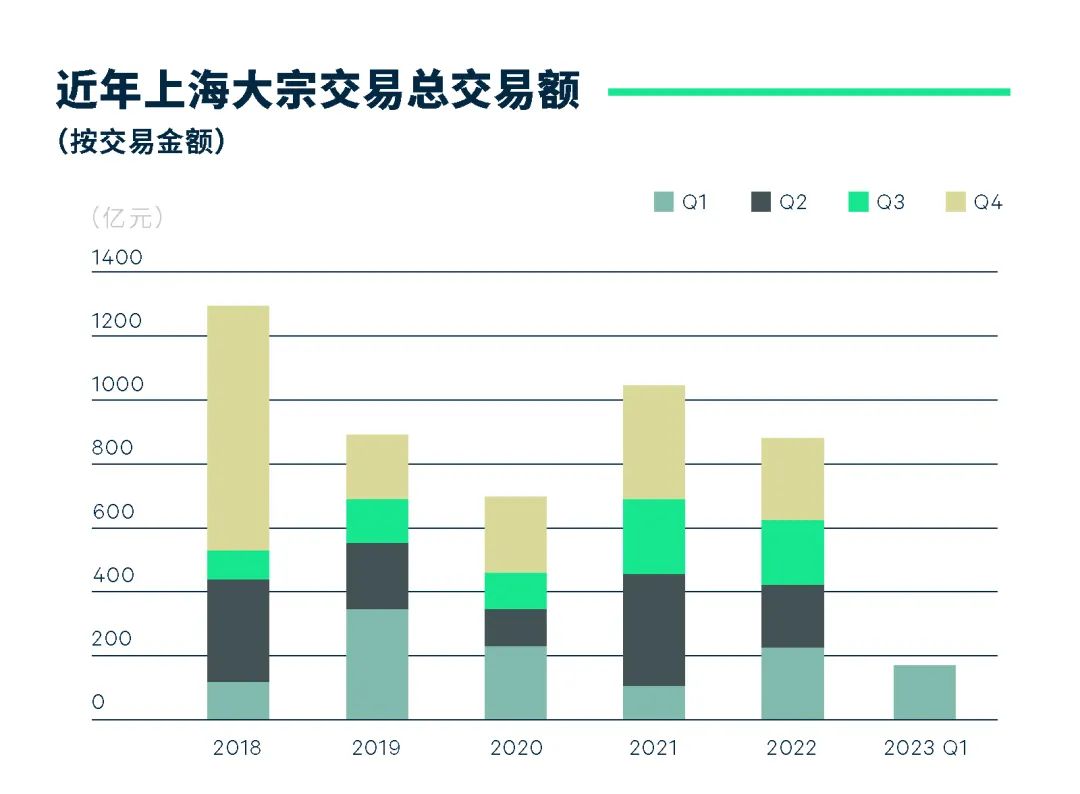

2023年第一季度,上海物业投资市场录得21笔大宗交易,交易金额达186.9亿元,环比下降25.4%。市场信心稳步恢复,投资者问询量明显提高,交易活跃度预计将在年中有所体现。

写字楼物业仍为最受欢迎的资产类型,尤以商务园区物业的交易表现最为亮眼,交易金额突破百亿,成熟子板块如张江及金桥均录得稳定运营的优质项目在本季度易手;写字楼自用买家购买力持续坚挺,季内北外滩与黄浦滨江等沿江板块吸引国资背景企业进驻,长风、张江与浦江等科创氛围浓厚区域则受到集成电路、软件开发等高科技公司的青睐。随着首单市场化机构运营的保障性租赁住房公募REIT成功发行,叠加租赁市场需求稳定与租金韧性之表现,长租公寓愈发受到投资者追捧。此外,零售相关物业交易在本季度有所回暖,位于非核心板块的商业裙房与临街店铺等资产类型均有所成交。

延续去年年底的市场趋势,本季度投资型交易在投资金额方面依然占据主导地位,其中以险资为代表的机构投资者交易金额占比达八成之高,标的的运营现状与收益稳定性是此类投资者关注的重点,带动核心增值型仍为本季度主流投资策略之一。此外,地产基金位居次席,其更加在意资产的发展前景与增值空间,因此季内亦录得增值型策略的相关交易,上述两类投资者偏好的物业类型均集中在商务园区与长租公寓等新经济资产。另一方面,本季度观察到通过法拍途径完成特殊机会投资的比例略有提升,细究背后买家不乏开发商及地产基金的身影出现,季内成交的资产类型包括产业园区与社区零售等。

更多阅读:

2022年第三季度写字楼市场录得五个成熟开发商项目交付,分别位于徐汇滨江、徐家汇、苏河湾及前滩,共计52.2万平方米新增供应量,环比显著增长596.1%。受期待已久的新项目亮眼预租带动,需求复苏,净吸纳量录有175,226平方米,环比提升275.6%,同比减少61.0%。细分市场表现分化明显,新供应所在板块表现尤为凸显,而具备价格优势的部分新兴区位如真如、大宁大面积需求表现亦有抬升;然而超半数的子市场存量项目随着多行业整顿更迭,退缩租情况发酵,呈现不同程度的负吸纳量水平,至此,全市空置率环比上升1.6个百分点,至17.0%。

行业需求方面,受大面积内外资新能源汽车、时尚奢侈品细分产业为主成交落址新项目驱动,消费品制造业跻身当季第一;其次是以基金、投资管理、信托、期货为主的金融类仍持续释放,多为板块内部的升级扩租;TMT紧随其后,其中以人工智能、大数据为主的新技术、企业资讯服务占比逐步增大;此外,医药及生命科学、专业服务及第三方办公运营商皆录有多宗大面积搬迁扩租。区位上,新项目落点的徐汇滨江、前滩及徐家汇当季成交热度引领全市,以消费品制造、医药及TMT的主力租户构成带动当季2000平方米以上租户大面积段成交数占比达28%,环比提升近9%,外资需求占58%。退租表现亦呈多行业发展趋势,不乏金融、制造业、TMT、地产等中小企业。

疫情走势仍不确定,全球经济面临不确定性,企业对成本控制、租约灵活的精装办公室诉求增长。租金趋势呈现明显的下调幅度以期激活市场加速回暖,全市报价和有效租金环比分别下调0.5%、0.9%。空置率较高且垂询平淡的子市场调租明显,南京西路板块韧性突出,而新兴区域的优质滨江项目满足租户对租金、硬件条件和交通便利等多重考量,吸引扩租升级以及去中心化活动,租金目前可降幅度有限,但随着供应放量年内预计还会有进一步的调整。

2022年第三季度,零售物业市场录得一个新项目的入市,即位于南京西路板块的锦沧文华广场,商业体量达2.0万平方米,OTB旗下四大先锋时尚设计品牌于此启幕,先锋潮奢的独特定位使得锦沧文华广场在优质项目云集的南京西路板块自成一派,错位发展。本季度,疫情的影响依旧持续,截至季末,全市空置率环比上行0.6百分点至7.8%,全市购物中心首层租金跌幅收窄,环比下行1.1%报每天每平方米人民币34.5元。其中,核心区在新项目和活跃需求的共同作用下,净吸纳量疫情后首度回正,而次级商圈和新兴商圈复苏则仍需时日。

本季度需求热度持续回升,餐饮品牌疫情后迭代较快,依旧为市场的主力需求,占比43%。其中以M Stand,KOI和霓裳茶舞为代表的咖啡茶饮品牌需求最为活跃。时尚服饰品类需求占比25%,其中以chuu和MO&Co.为代表的女装需求热度不减,而包括Salomon在内的户外运动品牌扩张持续。品牌方面,创新突破是关键,多样首店助力线下消费,实现差异化发展。其中,Museum of Ice Cream全国首站亮相前滩太古里,打造以冰淇淋为主题的沉浸式互动空间。Blueglass全国首家宠物露营主题店亮相BFC外滩金融中心,品牌顺应年轻一代消费趋势,以宠物经济和社交互动为主题打造多元线下消费场景。值得一提的是,健康理念迎合消费升级和健康意识增强的消费新需求,疫情之后品牌持续加码健康概念,本季度主打自然椰子饮品品牌cococean、都市轻食品牌gaga以及健康无添加酸奶品牌Blueglass均录得亮眼需求。

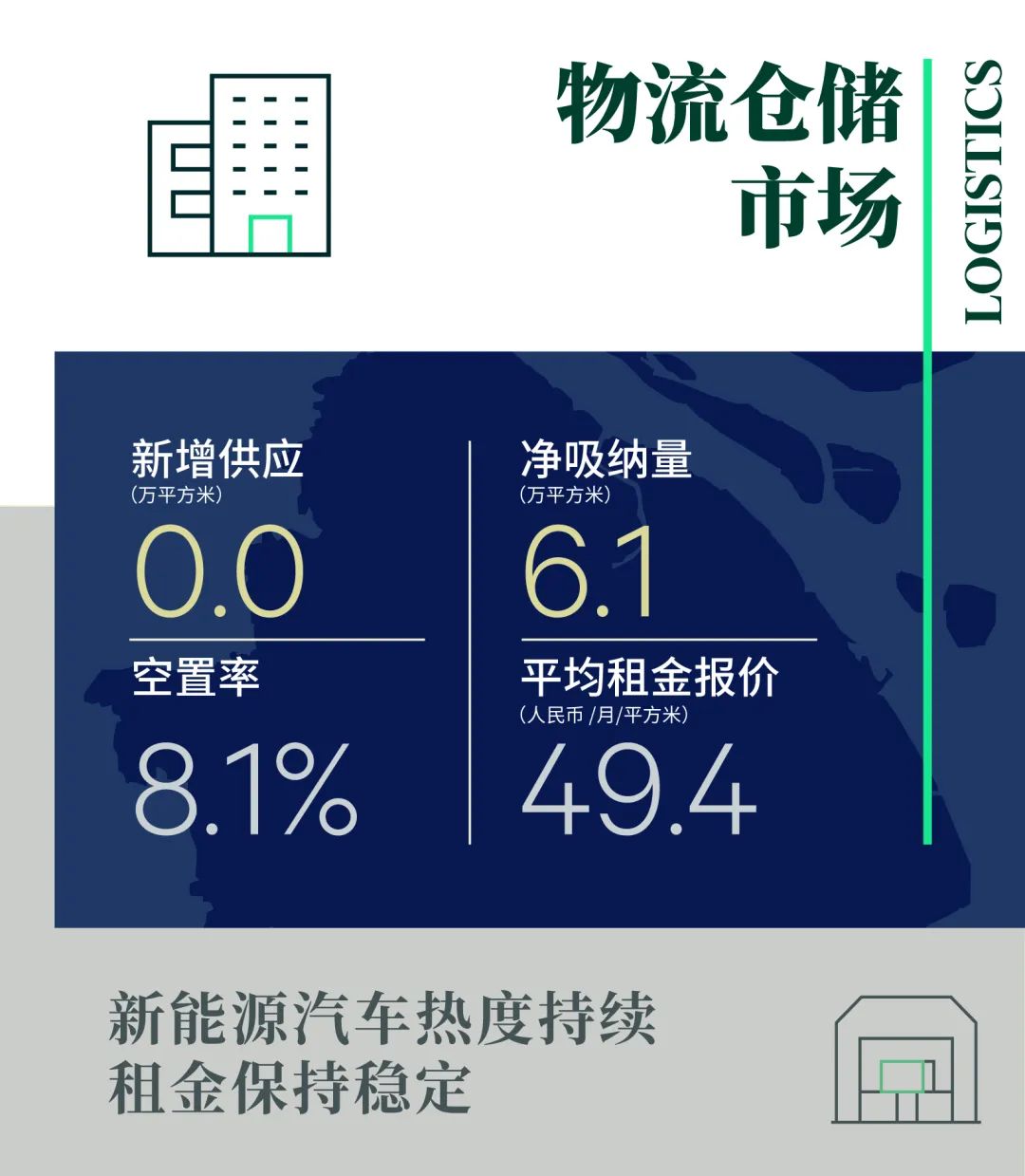

2022年第三季度上海物流仓储市场无新增项目。净吸纳量录得61,373平方米,空置率小幅下降至8.1%,环比去化速度放缓。二季度的封控影响在三季度有所显现,第三方物流的扩张节奏趋缓,消费节前的电商短租行为有所减少,同时生鲜电商盒马在青浦两个物流园退租,搬迁至刚建成的桃浦自建库。供需回落情况下,全市平均租金报价保持稳定。

本季度以第三方物流的需求为主导,录得国际物流服务企业在外高桥保税库的续租,某大件物流公司在松江板块1万平方米的新租;零售贸易方面,某美妆品牌在嘉定板块去化1万平方米;制造业需求保持稳定,尤其新能源汽车的热度持续,录得美国电动车制造商在奉贤板块4,000平方米的成交。上海市着力恢复提升汽车产业链的畅通能力,优化码头的布局部署,整体恢复能力超过预期。8月新能源汽车出口数量创月度历史新高,成为拉动全市贸易出口的重要引擎。

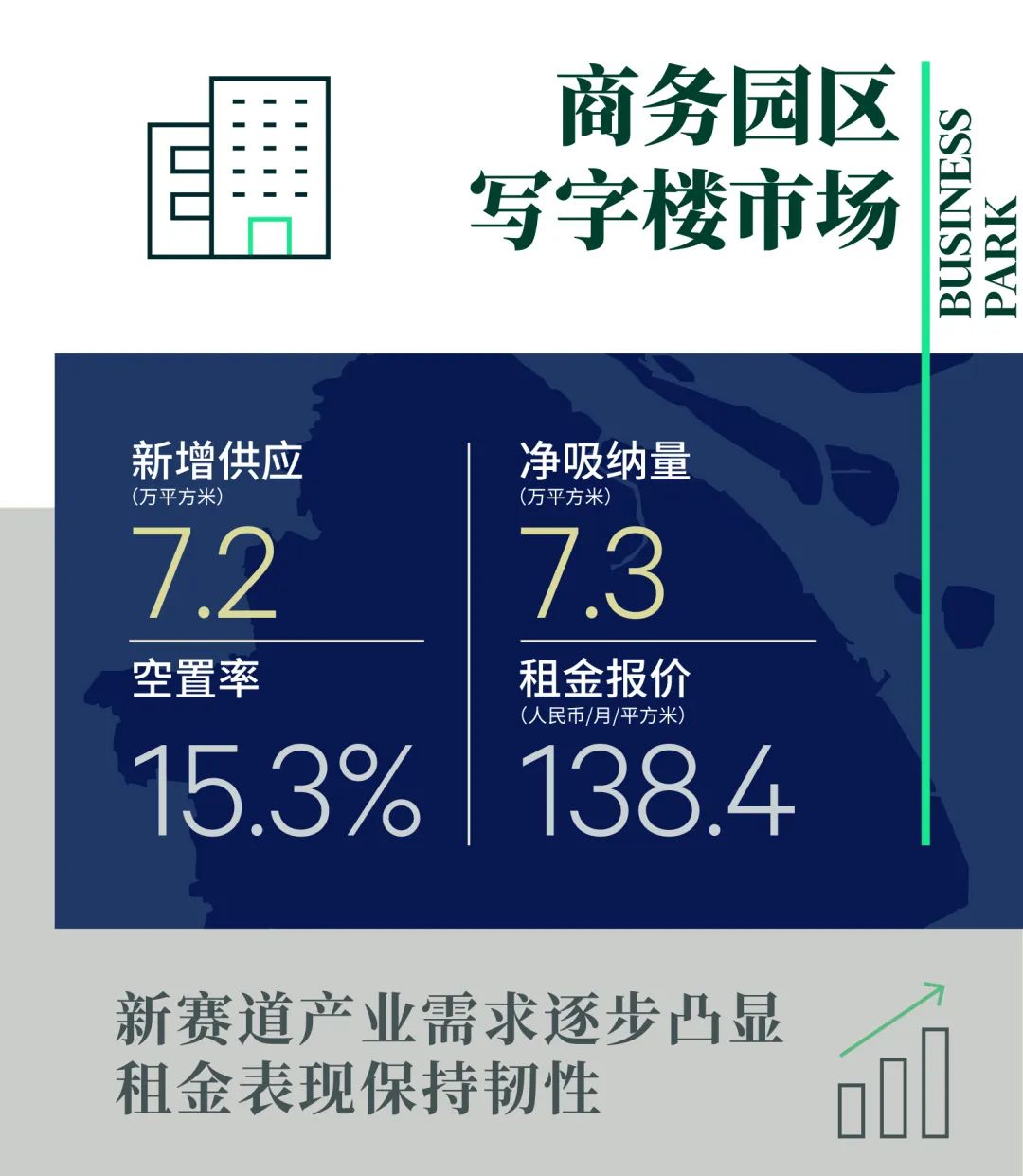

2022年三季度商务园区写字楼市场新增供应一个项目,为位于青浦72,100平方米体量的赵巷科技绿洲D区。受疫情的后续影响,供应端节奏放慢,需求端缓步回暖,季度净吸纳量73,050平方米,同比下降80%,但环比回升显著,推动空置率环比下行0.1个百分点至15.3%。市场活力有所回归,特别是面积较充足的优质园区。

不同于以往,本季度超八成以上需求来自于现有租户的扩租,前期抑制需求逐步释放。行业需求方面,消费品制造业以45%租赁需求近年来首度位居第一,主要得益于新能源汽车品牌蔚来的大面积扩租,同时体现了在政策的支持和市场的驱动下,新能源汽车正在迎来新的增长黄金期。TMT行业需求稳定,以23%位列第二,季度录得两家现有机器人企业进行扩租,体现人工智能子行业的高速成长和持续需求。随着7月上海正式发布关于元宇宙相关产业规划,人工智能、大数据等新赛道越来越多受到各方关注和资本亲睐,未来也将爆发出更多需求并迎来新一波的成长。生物医药行业占比13%位列第三,以浦江板块内部咨询检测和医疗器械企业的扩租为主,除此以外,生物医药特色主题产业园成为吸引医药企业落户及大面积承租的主力。

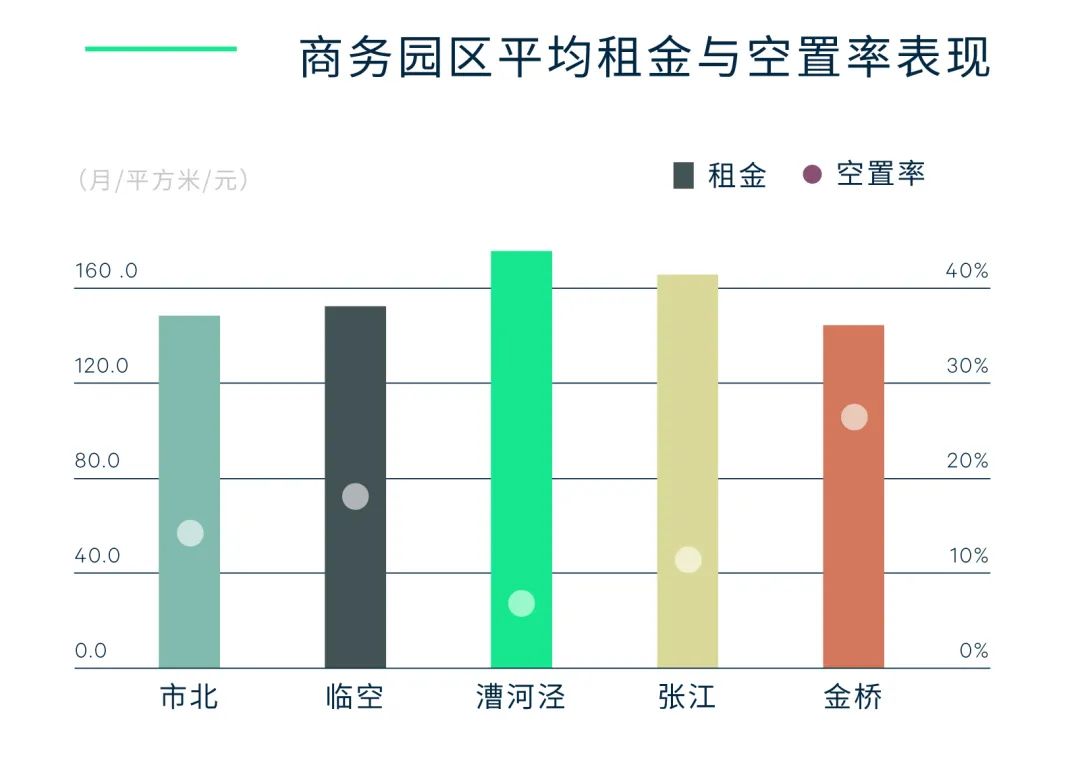

对比各子版块市场表现, 蔚来汽车的扩租使漕河泾板块回归季度主力去化板块,空置率下降1.2个百分点。张江板块因大租户搬迁出现较大的负净吸纳量,但空置面积集中在核心子版块的优质园区,具有较强的市场竞争力,空置率有望在中短期内回落。受益于华为与金桥的深度合作和持续扩租,金桥板块延续火热态势,空置率呈现显著下行,季度环比下行1.2个百分点,同比下行3个百分点。金桥当前重点打造5G产业生态园,积极招商引资新兴技术产业,打造多元联合的产业生态,深化上海国际数字之都建设,促进元宇宙产业落地。临空及市北板块活跃度有所回暖,空置率回归疫情前水平。受市场整体影响,核心板块租金小幅震荡,非核心板块浦江、青浦优质项目租金有所上涨,推动全市平均租金报价稳定保持每月每平方米人民币138.40元,环比持平,同比上升2.2%。

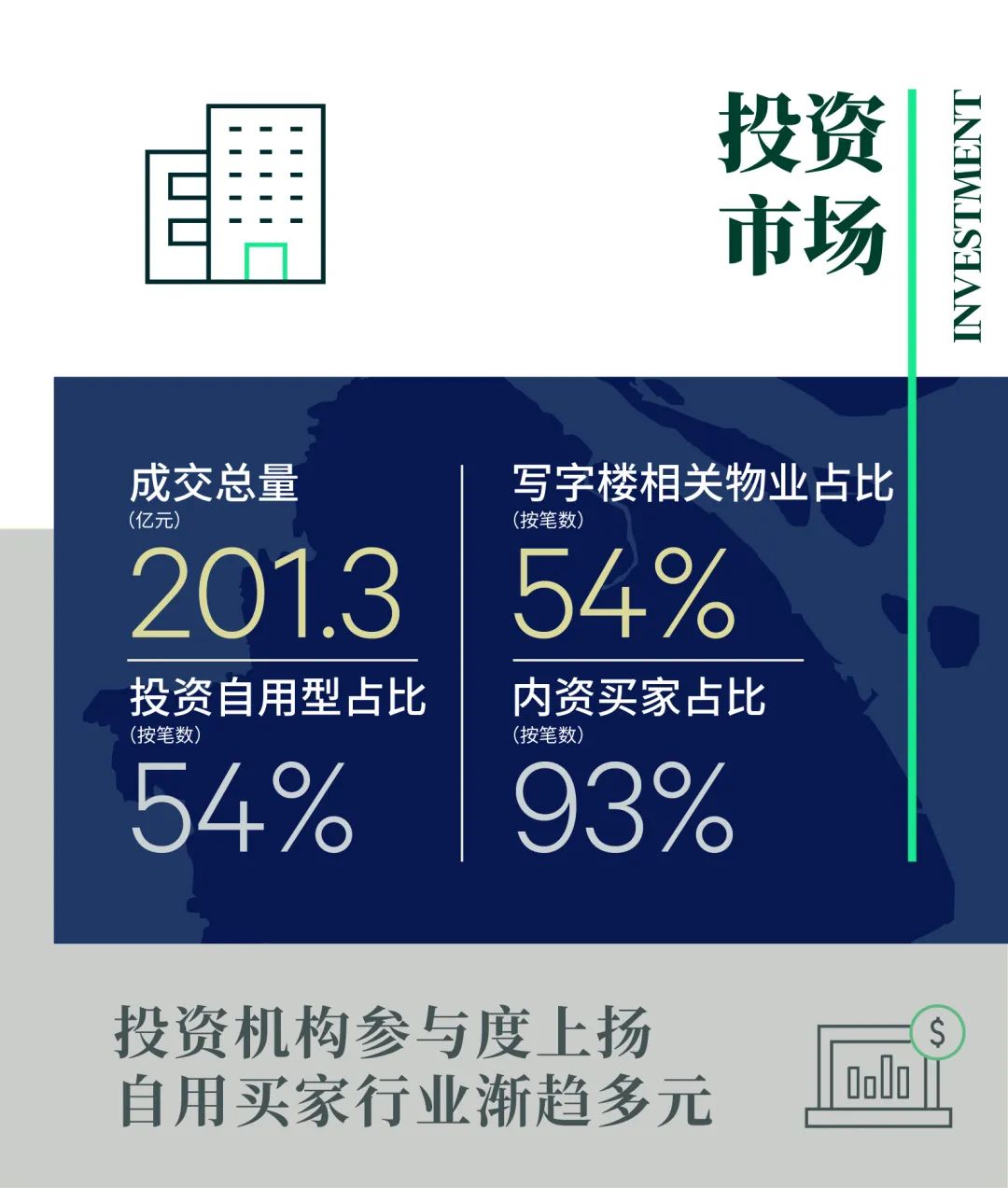

2022年第三季度,上海物业投资市场录得13笔大宗交易,交易金额达201.3亿元,环同比分别下降0.1%及11.8%。投资市场缓慢重启,部分交易进程有所延缓,市场活跃度尚有进一步提升的空间,但放眼全国,上海大宗交易市场资产流动性表现突出,成交金额依然领先全国。

来自内资企业购置自用楼宇需求主导季内交易,上海“一江一河”滨水区的功能完善与品质提升带动沿岸经济带的商务氛围愈发成熟,成为企业总部购置自用楼宇的首选区位;而观察自用买家的企业类型,其行业分布呈现多元化趋势,尤以当前处于高景气周期的能源公司近期赴沪扩张势头最为强劲,如内蒙古能源企业购置苏州河板块写字楼多个楼层,推升该行业一跃成为沪上继金融与科技行业之后最具购买力的自用买家行业之一;而金融企业购置自用楼宇的需求依旧稳健,如海通恒信季内买下滨江板块写字楼物业,一举创下黄浦滨江写字楼交易单价的新高。至此,季内写字楼物业类型仍为上海大宗交易主流标的资产,占比达54%。此外,地产基金与机构投资者的市场参与度在本季均有所上扬,二者相继布局产业地产及公寓资产,推升此类新经济物业交易占比达到38%,位于新兴板块、成熟运营且价格更具竞争力的物业资产成为当前投资者的偏好重点,核心增值型投资机会愈发受到关注。

更多阅读:

上半年写字楼市场共计14.5万平方米新增供应量,同比减少65.6%,其中第二季度录得位于火车站子市场的金融街融悦中心A栋入市,体量为7.5万平方米,大部分新项目将推迟于下半年正式交付。上半年净吸纳量录有319,885平方米,较去年同期下调45.6%,特别是第二季度经历两个月的疫情封控,租赁活动开展明显受阻,净吸纳量环比骤降83%至两年以来新低46,651平方米,大部分来自于上季度锁定及六月复工后重启需求回暖所带动。行业整顿与更迭加上疫情中因供应、资金链断裂等原因出现经营困难的企业退租缩租情况于季末初露端倪,涉及TMT、制造业及非传统金融等,乙级楼宇季内已录得负数,报-7,357平方米。至此,空置率历经连续六个季度下降后首次上行,环比微升0.1个百分点至15.4%,较去年底仍降低1.2个百分点。核心商务区续租活动集中表现相对稳定,空置率仍维持10%以下,而核心拓展区内以乙级楼宇较多的子市场为代表出现进一步分化。

行业需求方面,金融位居上半年首位,受金融注册制改革及开放红利驱动以内外资基金、私募投资及证券类需求持续释放,尤其季内封控期间二级市场仍维持运转,使得金融成为复工后最具韧性的新增动能来源,搬迁扩租快速恢复,而外资需求受金融类带动明显,驱使上半年仍维持40%左右水平;其次,TMT细分产业内人工智能新技术、产业互联网表现突显,同时受疫情影响,线上活动提升,电商等生活服务类扩张需求再度激活;消费品制造业以新能源汽车、快消品为代表上半年较快释放。值得一提的是,复工后生物医药与医疗器械,咨询及人力资源等专业服务需求如期延续且具韧性,而受近期油价波动影响能源及公共事业行业关注度提升,需求加速布局。

区位表现上看,上半年核心商务区内部搬迁持续且整体需求稳健,陆家嘴金融集聚效应引领全市去化表现,南京西路、淮海中路行业结构则更为均衡。其他滨江商务区整体亦表现出韧性,其中前滩凭借医药和TMT为主的多元需求位居上半年热点子市场前列,此外,滨江区域承接较多跨江或跨区升级搬迁,尽管受疫情干扰该类需求有所缩减,但是徐汇滨江、黄浦滨江优质项目二季度表现持稳。分成交类型,上半年搬迁扩租需求仍贡献近八成新租活动,其中扩租占比于第二季度环比缩小7%;受供需层面的长时间停滞,大面积需求为主推迟或暂停使得五千平方米以下面积段成交占绝对主导。

租金方面,浦东超甲级作为风向标上季度已开启本轮租金下调,空置率较高的新项目或乙级项目集中区域最早出现谈判空间明显增大的情况,而空置率较低的子市场如南西、外滩、前滩的租金走势仍基本持稳。市场分化表现之下,租金历经连续三个季度上涨后再度回落,全市报价和有效租金分别微跌0.1%和0.3%,较去年底仍皆呈0.8%的涨幅。

2022年上半年上海零售市场未录得新项目入市。受新冠疫情影响,原计划于期间入市的新项目延期,多类业态门店暂停营业。上半年市场净吸纳量受疫情影响录得负值,全市空置率升至7.2%。随着六月初上海逐步恢复正常生产生活秩序,商户也有序恢复线下运营,期间购物中心以发放消费券、积分优惠以及限时折扣等方式助力消费复苏。

餐饮依旧是主要驱动力,需求占比38%。咖啡茶饮品类需求活跃,上半年包括Blue Bottle Coffee内地首店以及阿嬷手作上海首店在内的多家特色首店亮相上海。此外,传统中餐、亚洲食肆以及烘焙甜品等多元品类亦布点积极,法国甜品品牌Laduree内地首店于近期亮相新天地。然而,受到疫情暂停堂食影响,餐饮需求扩张于二季度放缓,多类型餐饮店铺更是出现闭店的情况,其中,奎克咖啡暂别上海市场,位于芮欧百货的Le Salon也于二季度闭店。时尚服饰类需求亦较为活跃,占比28%,其中运动类品牌热度不减,HAZZYS GOLF中国首店亮相瑞虹天地太阳宫。消费观念的转变叠加疫情的负面影响,快时尚品牌面临挑战,位于淮海中路的H&M中国首店于近期闭店。上海于六月尾宣布有序恢复餐饮堂食,长期居家的生活方式激发线下餐饮消费需求,购物中心客流量也随之缓步恢复。受店铺调整和营业限制等影响,上半年市场租金承压,全市购物中心首层平均租金较去年年底下跌1.0%,报每天每平方米34.4元。

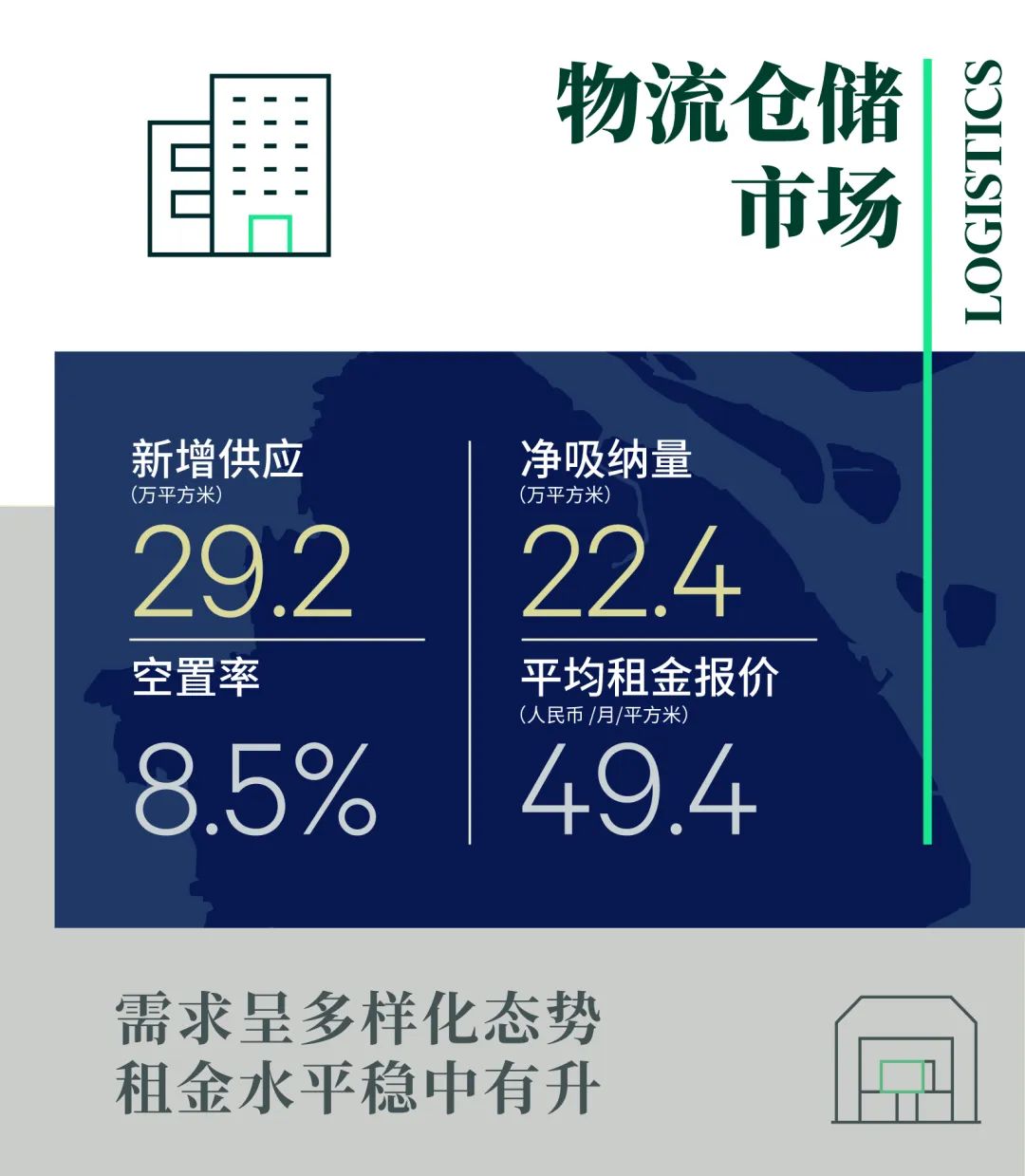

2022年上半年,上海物流仓储市场录得4个新增项目,总计约29.2万平方米,并且二季度新入市项目均已满租。由于供应的持续放量,全市空置率相较去年年底上升0.6个百分点至8.5%。上半年净吸纳量录得22.4万平方米,同比去年大幅上涨超过90%,得益于跨境相关业务、新能源汽车制造等新增需求的提升。相较于一季度,二季度的净吸纳量有所上升。上海市内外供应链持续受阻下,本地生鲜、零售用品需求剧增,多家头部生鲜电商和零售电商平台在松江、奉贤、金山子市场均有超1万平方米的租赁成交,疫情反复强化了消费者线上消费习惯,并同时促进了冷链三方物流的需求,期内录得冷库租户在临港板块4.8万平方米的新租;制造业中新能源汽车产业持续发力,录得知名新能源汽车企业在临港区域5万平方米的新租。

全市整体租金报价累计增长2.3%,其中处于空置水平低于10%的多个子市场均有超过1.5%的涨幅,进出口相关需求带动临港、奉贤板块租金上调明显,位于临港的保税库迎来租金连续两季度上涨。

2022年上半年商务园区写字楼市场共录得3个新增项目,分别位于漕河泾、金桥和外高桥,总计约25.3万平方米,同比下降39%。受疫情影响,新增供应延缓入市,需求释放受阻,上半年累计净吸纳量10.9万,同比下降76%。因此,上半年市场空置率累计上行0.9个百分点至15.4%。

行业需求方面,TMT行业以55%租赁需求占比位居第一,继续保持排头兵地位,但子行业分布较去年变化较大。华为连续两个季度在金桥板块进行大面积租赁活动,贡献了市场近1/3的成交,体现出强劲的业务增长性和对金桥板块的亲睐;其次作为上海三大战略先导产业之一的人工智能,需求逐渐凸显,如商汤科技在漕河泾板块进行扩租。软件服务类作为TMT中第三大需求子行业,在张江、漕河泾、临空及市北板块多点开花。企业类型也呈现出多矩阵化,如人力资源软件、汽车服务软件等,充分体现数据智能在各领域的渗透。生物医药行业租赁需求占比20%位列第二,不断涌现和发展的国内外新兴企业,释放着旺盛的新租需求,各领域多类型企业百花齐放,如咨询检测、医疗器械、细胞治疗等。

对比各子版块市场表现,金桥板块在上半年呈冠绝之势,板块净吸纳量及租赁需求以绝对优势领跑市场,上半年累计去化量占全市58%,活跃的市场活动支撑板块租金保持持续增长趋势。张江板块以其产业聚集优势,持续吸引电子产品企业入驻,空置率连续两个季度下降至11.4%, 行业吸引力支撑租金强劲表现,为上半年租金涨幅最大板块。受到二季度疫情封控影响,临空板块出现小规模的小租户退租现象,致空置率累计上行0.7个百分比。漕河泾板块部分项目进行面积整合、租户结构调整,空置率再度上行,但租金报价仍稳定增长。

租金方面,核心板块的优异表现推动全市平均租金报价稳中有进至每月每平方米人民币138.70元,同比增长3.2%,较2021年底累计增长1.0%。

2022年上半年,上海物业投资市场录得23笔大宗交易,交易金额达人民币427.89亿元,较上年同期水平微降8.9%。二季度,内资企业购置自用楼宇的需求频频涌现,致使上半年自用型投资占比达39%,内资买家占比亦维持在83%的高位。

依据投资物业类型来看,写字楼物业交易占比61%,较上年同期录得大幅上涨,尤以来自金融、科技、能源与物流等行业的自用买家购置办公物业为写字楼交易占比提升的主要推手,如浙商银行购入绿地创驿大厦A栋,阿里巴巴收购位于徐汇滨江的西岸艺岛等,另外位于张江板块的生命科学园凭借其在后疫情时期所展现的强势租赁表现逐渐成为投资者偏好的物业类型,特别在本季备受外资机构投资者之追捧;产业地产类物业交易占比17%,除长三角物流资产包交易外,厂房类物业转手自用买家的情况屡见不鲜;此外,外资地产基金看好长期人口发展趋势,择机布局长租公寓,至此上半年该类资产交易占比达9%。投资策略方面,疫情蔓延所带来的市场不确定性增加,带动核心增值型交易占比稳步上升。

更多阅读:

2019年开年写字楼市场如预期表现走缓,空置率环比上升1.3%,季节因素叠加市场因素导致净吸纳量大幅缩减,但甲级写字楼市场表现优于乙级写字楼。优质零售物业市场核心商圈持续升级,首晋品牌抢滩申城,围绕品牌、场景和技术等各类创新层出不穷。活跃需求推动仓储物流市场租金上升,成为各路资本关注焦点。一季度上海商业地产大宗交易市场延续了2018年的市场热度,成交总额为人民币239.4亿元,同比增长92.78%。其中外资涉及的交易共有3笔,成交总额近百亿,创十年首季新高。

优质写字楼市场:乙级写字楼净吸纳量缩水,租户升级需求凸显

一季度新增供应节奏放缓,写字楼市场如预期表现乏力,空置率环比上升1.3%。季节因素叠加市场因素导致净吸纳量大幅缩减,但甲级写字楼市场表现优于乙级写字楼,净吸纳量达93,315平方米。乙级写字楼市场则持续面临租户流失,项目翻新改造的状况,净吸纳量录得负值。详细分析空置率显著攀升楼宇,其中42%的乙级写字楼为楼龄超15年的老旧项目,甲级写字楼则多为邻近商务区内有新大楼交付,折射出在市场选择充裕的环境下,租户升级需求加速释放。受到全球世界政治、经济局势不明朗等因素的影响,众多企业对扩张持保守态度,市场议价空间继续增大,平均有效租金环比下跌0.4%,连续三个季度呈现下跌趋势。

世邦魏理仕华东区顾问及交易服务|办公楼部主管张越表示:“预期上半年上海写字楼市场将进入盘整期,核心商务区将保持稳健基调,非核心商务区竞争加剧。幸而‘两会’之后,上海被赋予三大重任,增设上海自贸新片区,在上海证券交易所设立科创板并试点注册制、实施长江三角洲区域一体化发展国家战略都将为上海健康发展注入原动力,届时金融业、高科技产业、生物医药以及高端制造业都将来为上海写字楼需求带来新的增长点。

商务园区写字楼市场:租赁需求旺盛,张江生物医药产业提质升容

一季度共有3个新项目入市,为市场带来26万平方米新增供应。从当季租赁成交来看IT、游戏开发,制药业以及工业品制造业表现活跃,累计去化9.8万平方米。从区域来看,张江,漕河泾与凌空板块均为热点区域,特别是张江板块。经过多年发展,张江生物医药产业进入了成熟期,2018年启动首个共享制药平台,近期政府还发布了浦东生物医药产业地图规划,在原有基础上提质升容,规划4个新产业基地,到2025年,基本建成具有国际影响力的生物医药创新策源地和产业集群。季末,整体市场租金环比微涨0.8%至每月每平方米133.6元。

世邦魏理仕华东区顾问及交易服务|商务园区主管李章南(Jonathan Rideout)表示:“随着产业升级,科创新政策以及总部经济的推动,近年上海商务园区写字楼市场呈现快速发展的势头。2018出炉的《上海市产业地图》,进一步优化各区产业定位和空间布局。同时为加快科创中心建设,上海科改出台‘25条’,这一系列利好政策的推出将为上海商务园区写字楼市场增添活力。”

优质零售物业市场:核心商圈持续升级,首晋品牌抢滩上海零售市场

一季度上海零售物业市场未有新项目开业。新年伊始,核心商圈相继录得三家商场升级调改案例,分别是位于南京东路商圈的新世界商城,淮海商圈的上海广场以及徐家汇商圈的汇金百货。体量总计12.3万平方米。受此影响,全市空置率环比上涨1个百分点至8.1%。

季内,咖啡茶饮大行其道,在资本加持和新零售巨头赋能下表现活跃。诸如机器人制茶店,主题茶饮店,咖啡餐吧等相继登陆申城各大商场。另一方面,首晋品牌持续抢滩上海零售物业市场,次级商圈标杆项目亦受青睐,总计录得逾54%首晋品牌进驻次级商圈。

世邦魏理仕华东区顾问及交易服务|商业部主管希诺(Zino Helmlinger)表示:“2019年,‘存量改造’和‘新增开业’双向并重。核心商圈老牌百货将加速转型步伐,料整年闭店调改阵营将加速扩容。与此同时,更多新项目选址次级或新兴商圈开业。预计上海零售物业市场新旧竞争格局将迎来新一轮高质量发展。”

仓储物流市场:租金上升空间充分,受到各路资本青睐

一季度新宜嘉兴物流园交付,为市场带来4.7万平方米新增供应。主力需求来源为汽车制造业,嘉兴和外高桥园区均录得超过1万平方米的成交。第三方物流需求保持活跃,两家企业在外高桥共同消化2万平方米的面积。电商租赁需求依旧旺盛,部分需求溢出至自建库内。

受到新增供应和政府对租户注册及税收要求的影响,全市整体空置率达到7.5%,同比上升0.8个百分点。本季度净吸纳量受此影响,录得负值。除青浦仍有超过25%的空置面积以外,上海其它地区的可租赁面积有限,包括闵行和西北在内的多个地区长期保持满租状态。季末,全市平均租金环比上涨2.6%至每月每平方米47.1元。主要工业园区平均地价保持在每平方米2,105元。

世邦魏理仕华东区顾问及交易服务|产业地产部主管缪博文表示:“未来六个月内,预计将有近4万平方米的高标仓库入市。在目前市场存量稀少,需求稳健的情况下,上海物流市场的去化与租金均有充分的上升空间。随着租户对硬件设施的要求不断提升,高端物流和智慧仓储需求也在快速成长。物流开发商持续探索这些新兴领域的同时,传统开发商以及私募基金也在不断加码进军上海物流地产,物流地产将持续成为各路资本关注的焦点。”

投资市场:第一季度大宗交易成交额同比翻番,外资成交额创十年首季新高

一季度上海商业地产大宗交易市场延续了2018年的市场热度,共录得9笔大宗交易,成交总额为人民币239.4亿元,同比增长92.78%。其中外资涉及的交易共有3笔,成交总额近百亿,创十年首季新高。并与2019年CBRE发布的投资者问卷中,上海获选为跨境投资者亚太区首选城市的结果高度契合。本季在投资者的策略偏好上,资本增值型及机会型的投资占了77%;同时有55%的投资者选择了具良好增值前景的新兴市场投资。但在资产选择上大部分的投资者仍选择了带有写字楼的物业,以确保稳定的现金流来源。

世邦魏理仕华东区投资及资本市场主管何树奇表示:“作为中国最成熟的商业地产市场,上海将持续吸引外资积极布局。与此同时国内的货币政策正有条理的逐渐放松,国内房地产投资者的融资状况将慢慢改善。我们预期全年市场交易将更加频繁,投资者趋向建立全周期性多元配置及具稳定现金流的投资组合。”