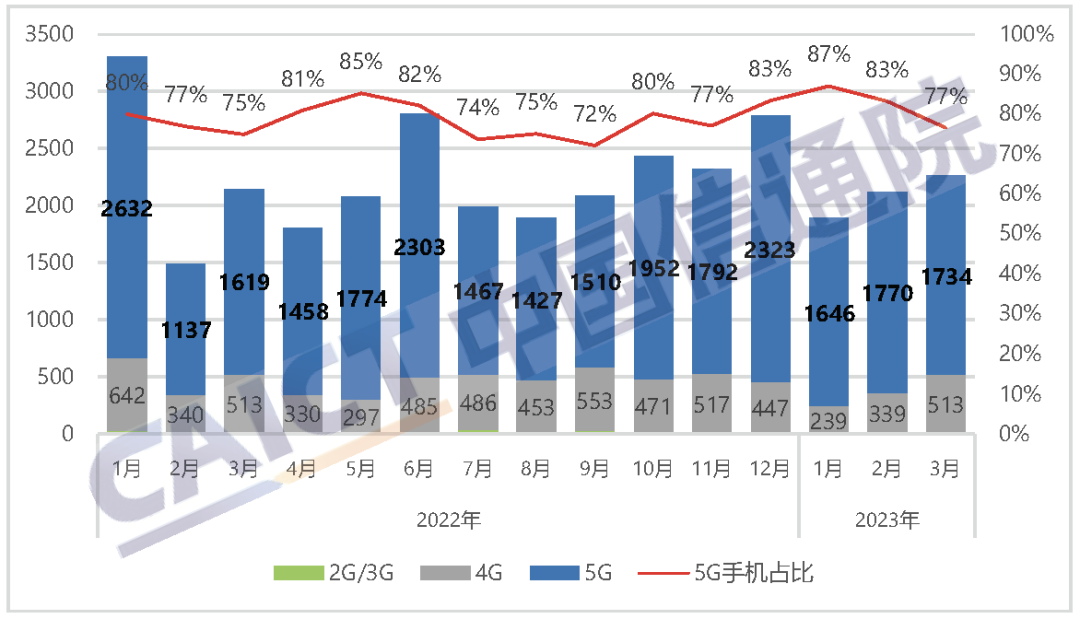

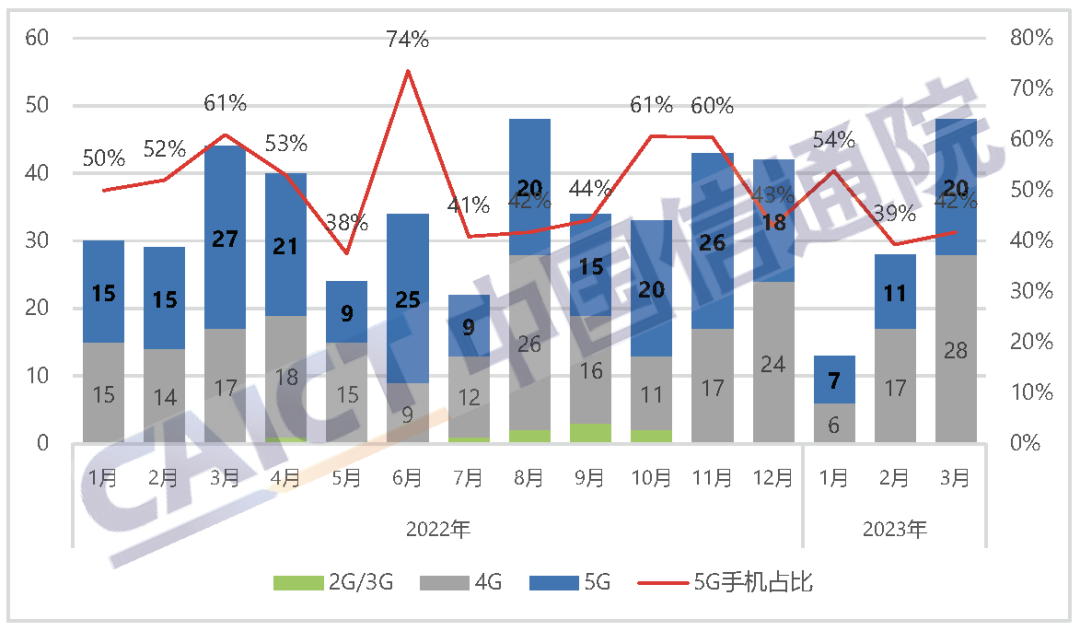

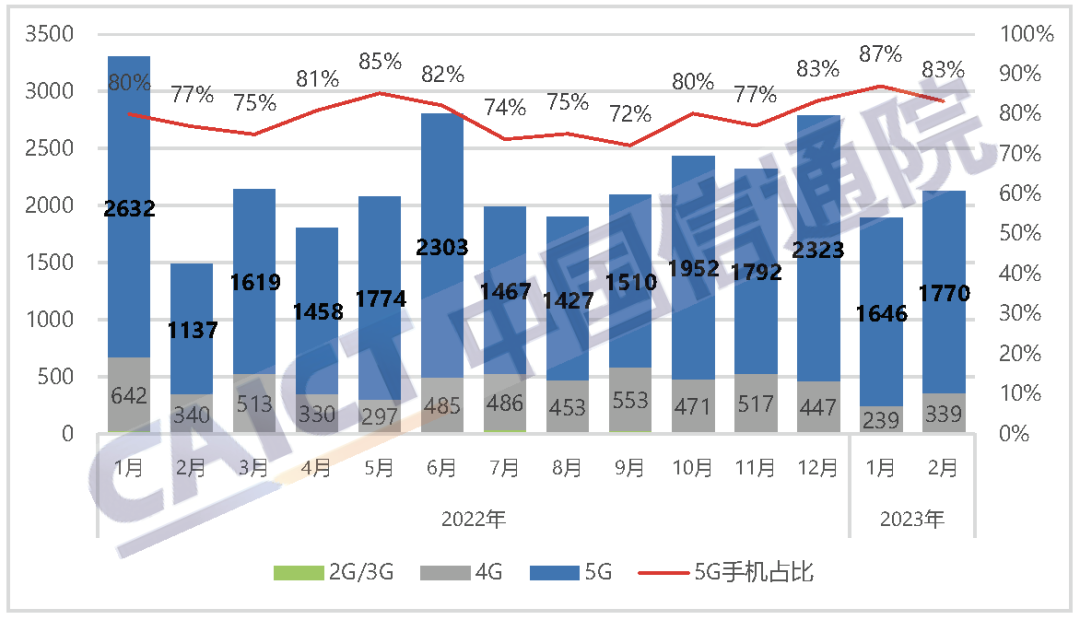

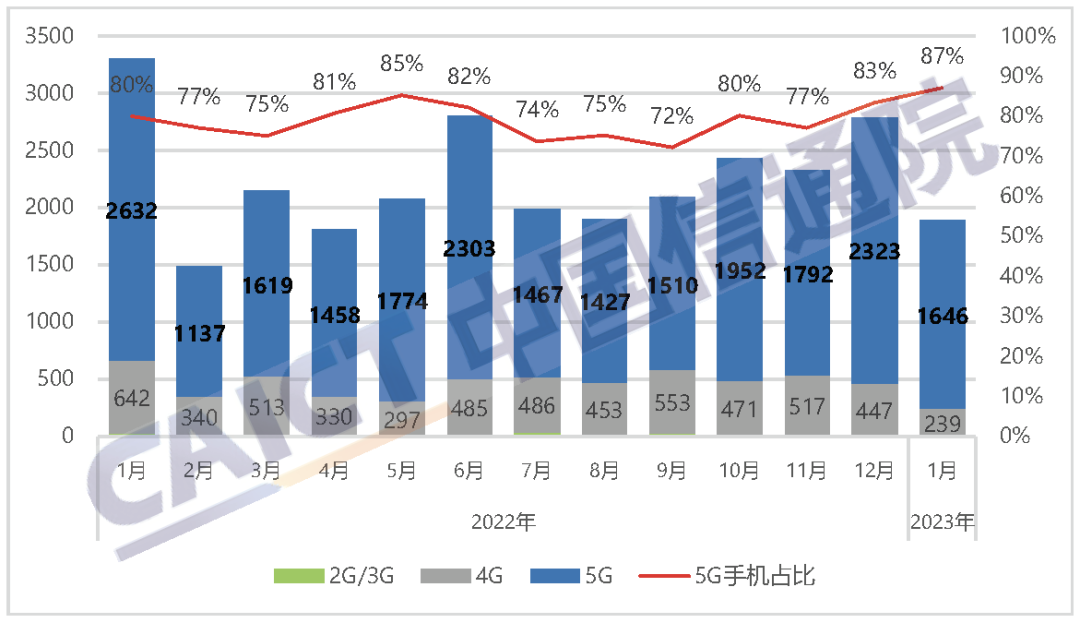

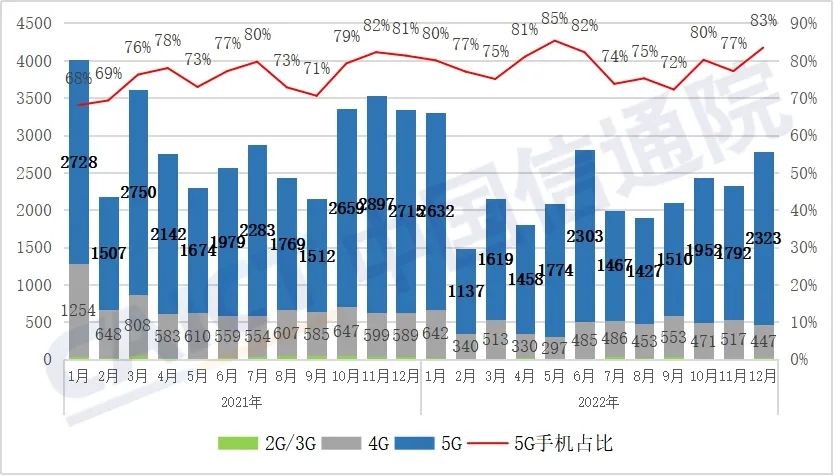

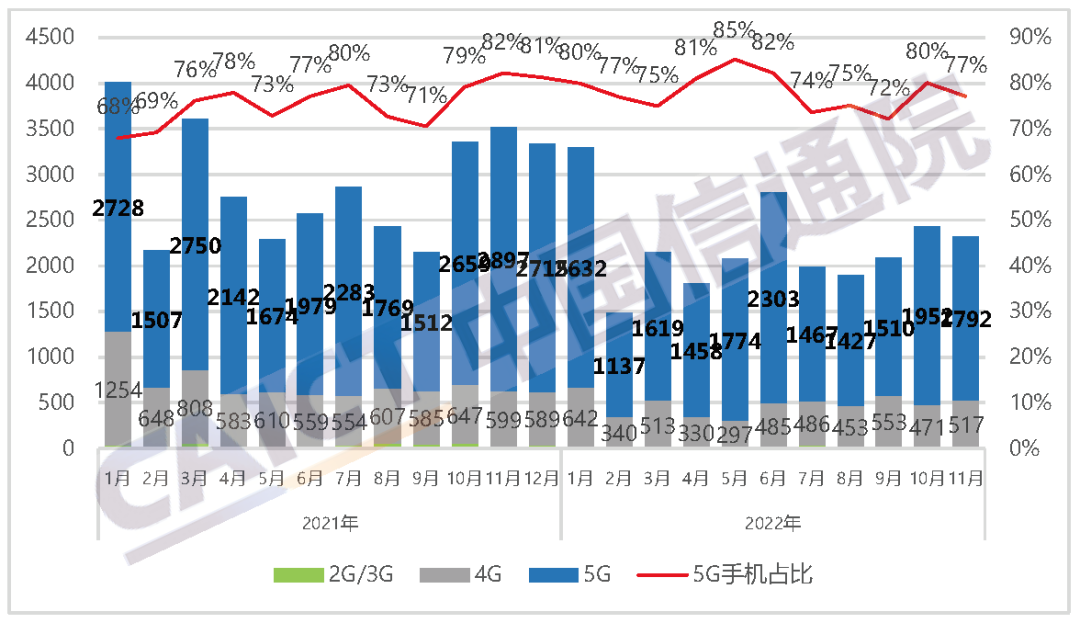

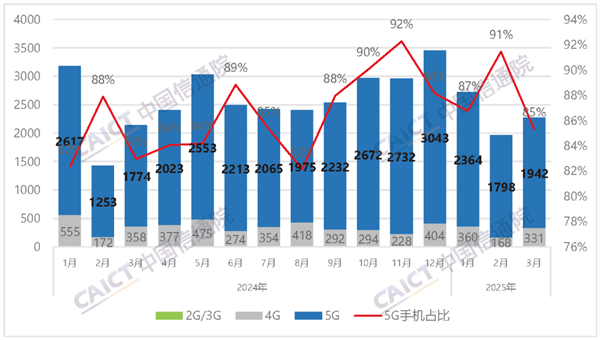

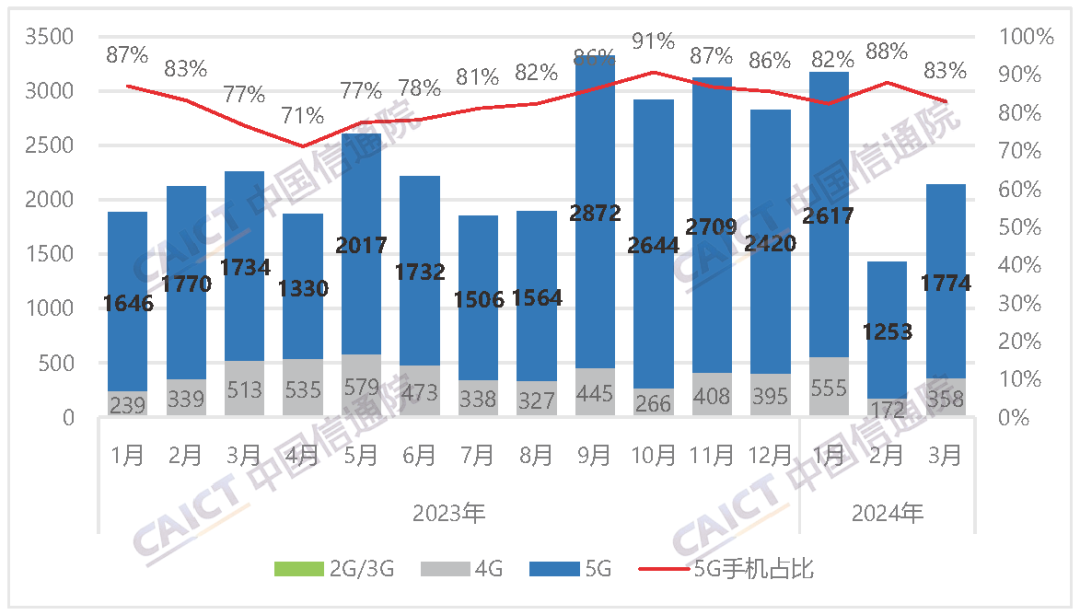

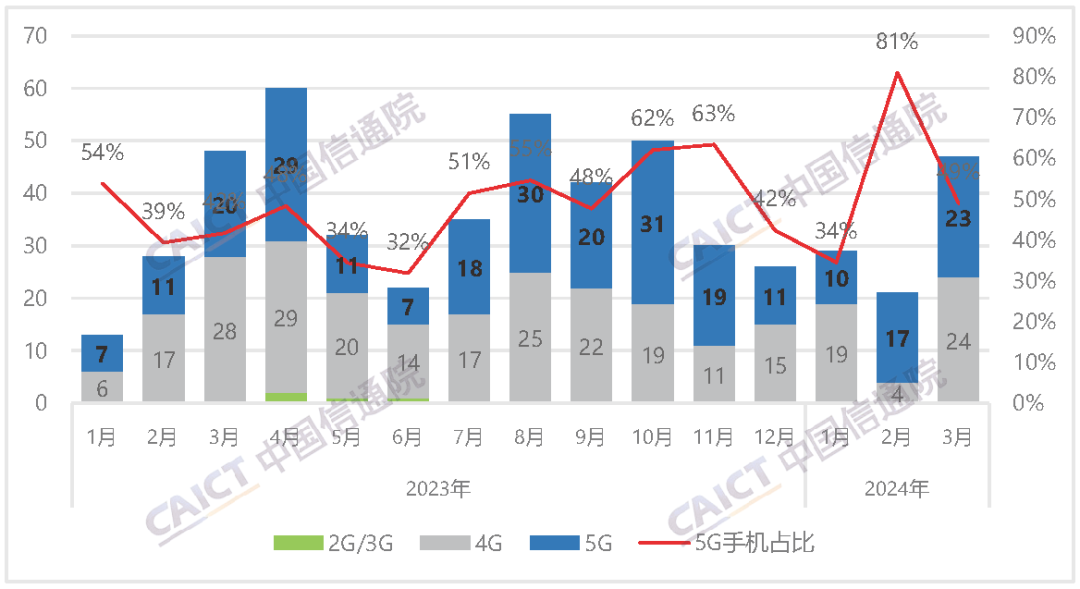

今年1—2月,国内市场手机出货量4603.5万部,同比增长14.6%,其中,5G手机3869.7万部,同比增长13.3%,占同期手机出货量的84.1%。国内手机上市新机型50款,同比增长22.0%,其中5G手机26款,同比增长44.4%,占同期手机上市新机型数量的52.0%。

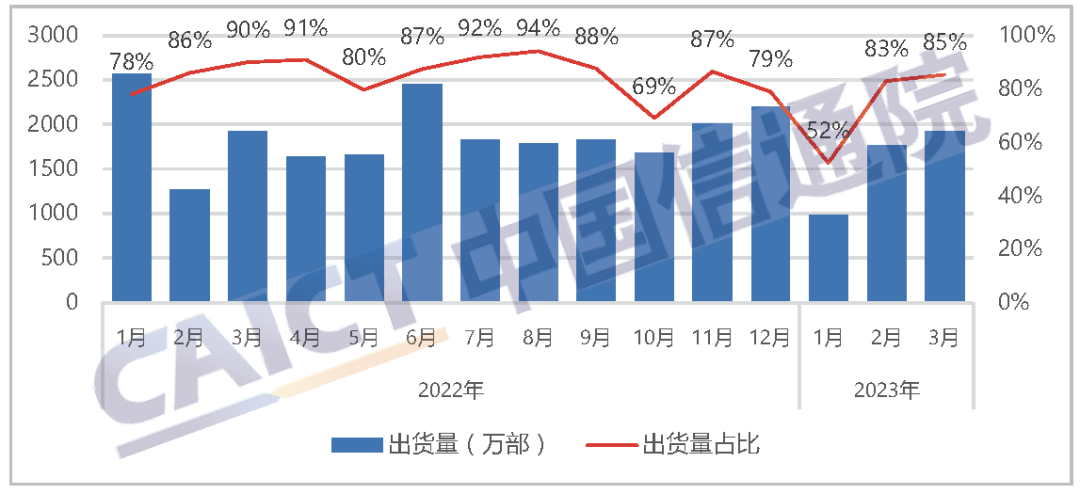

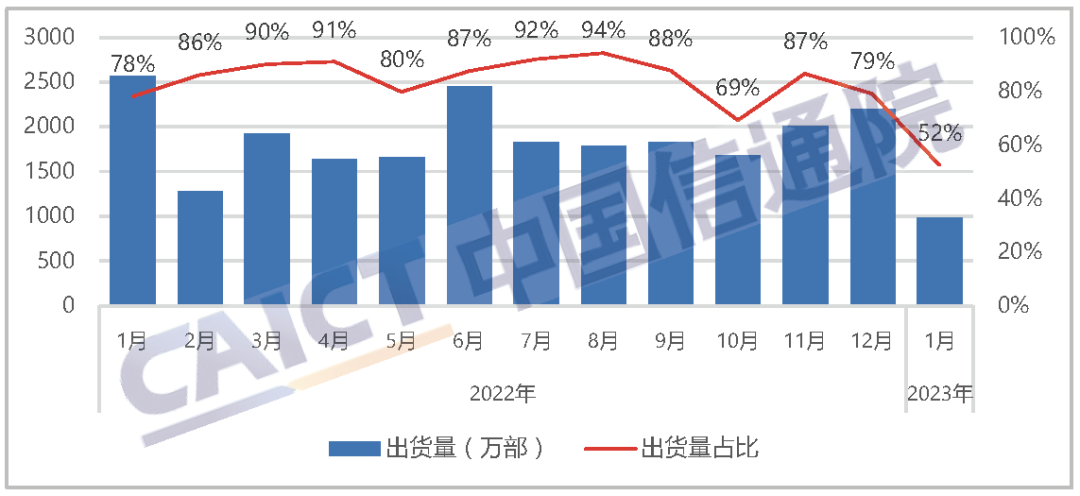

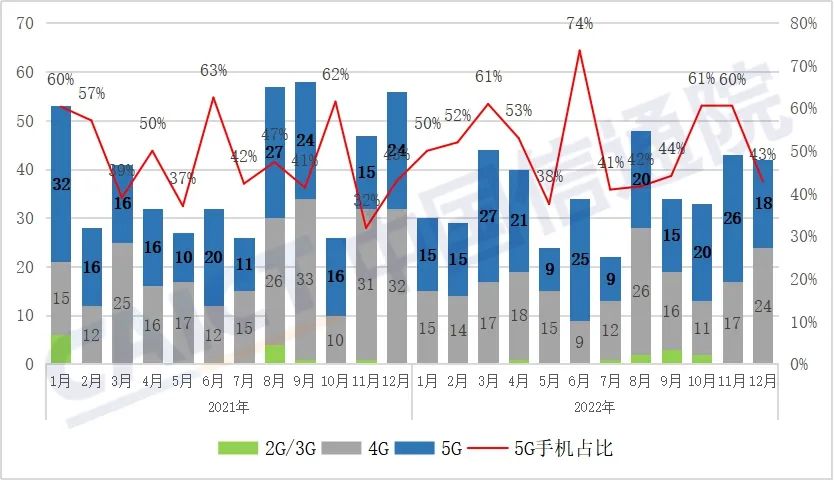

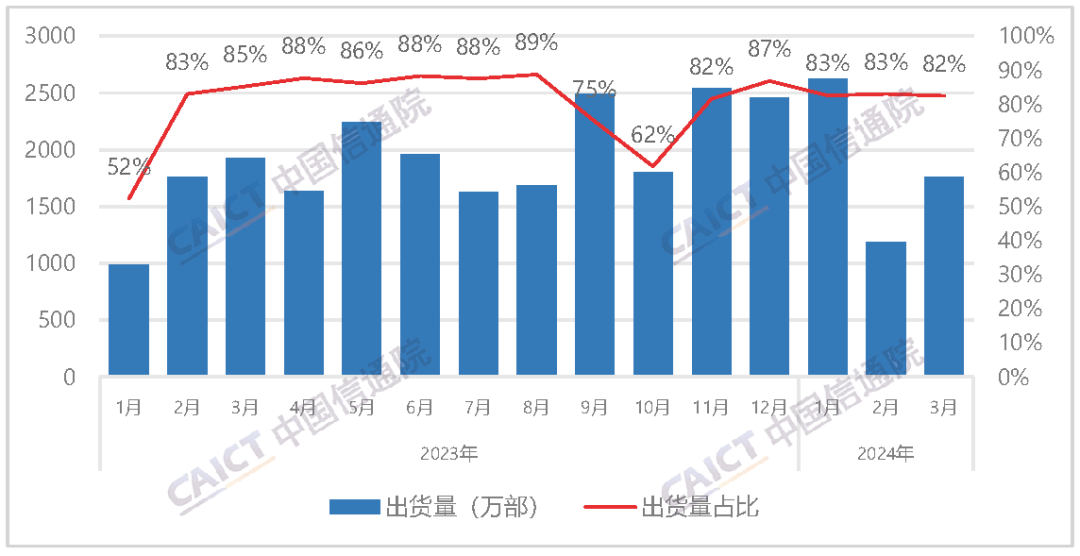

在国内手机市场的国内外品牌构成方面,今年2月,国产品牌手机出货量1184.2万部,同比下降32.5%,占同期手机出货量的83.1%;上市新机型19款,同比下降26.9%,占同期手机上市新机型数量的90.5%。今年1—2月,国产品牌手机出货量3807.8万部,同比增长38.7%,占同期手机出货量的82.7%;上市新机型45款,同比增长18.4%,占同期手机上市新机型数量的90.0%。

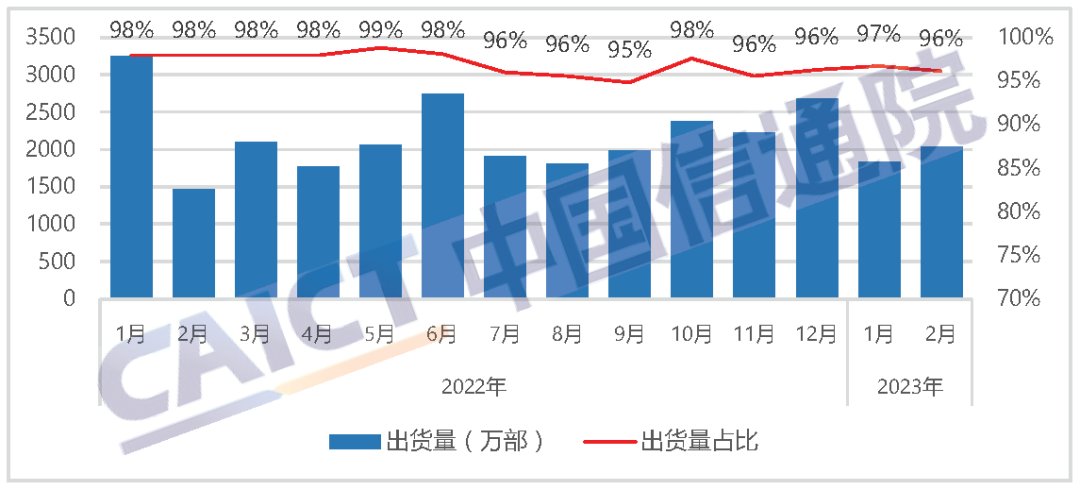

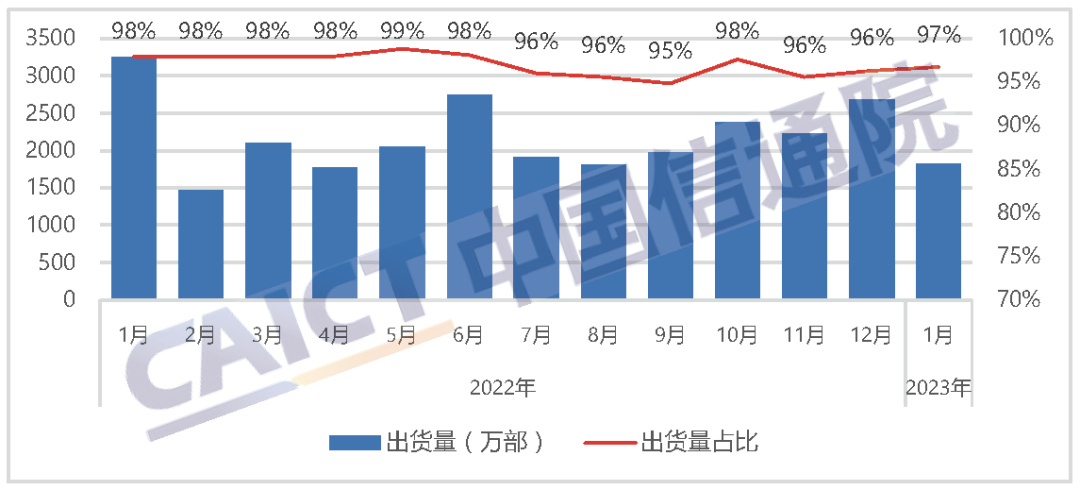

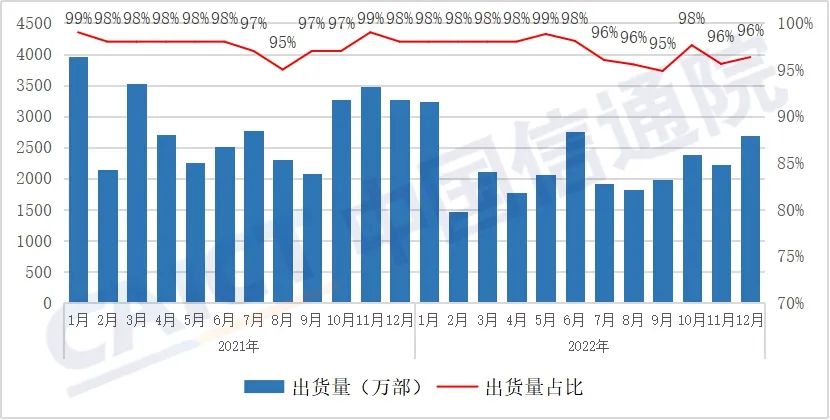

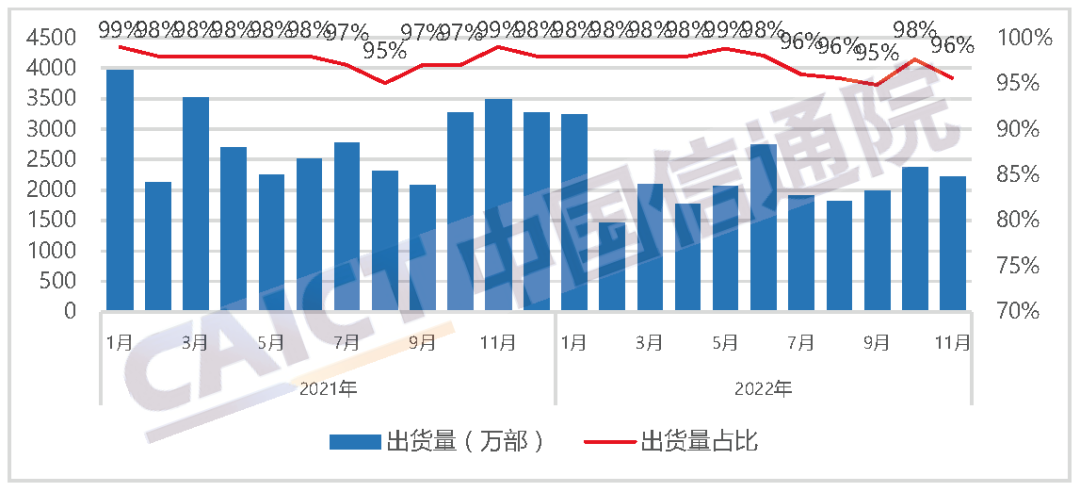

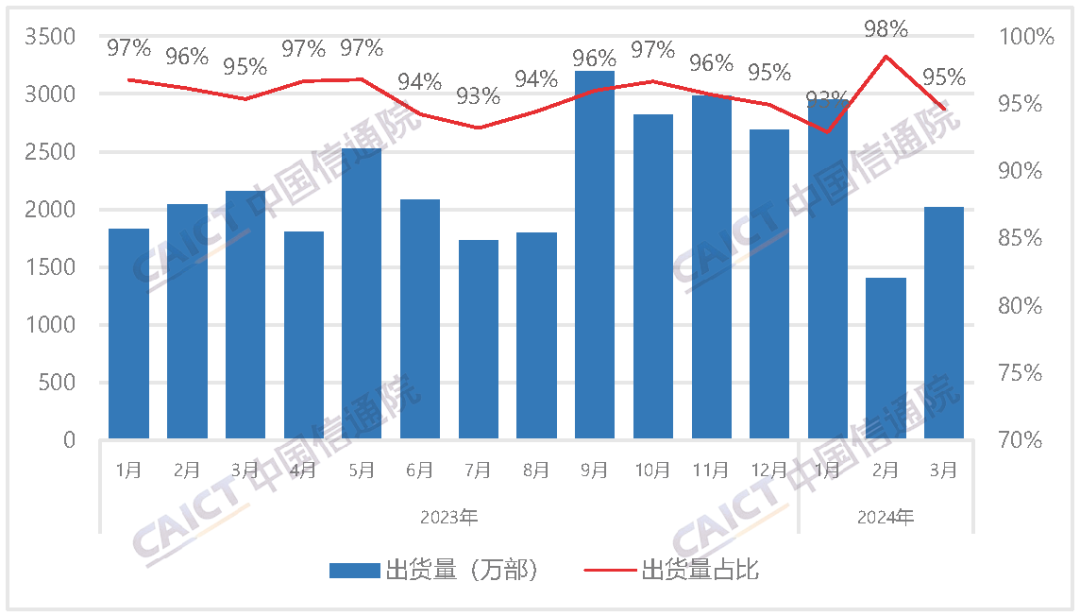

在国内智能手机发展方面,2024年2月,智能手机出货量1404.2万部,同比下降31.3%,占同期手机出货量的98.5%;智能手机上市新机型19款,同比下降26.9%,占同期手机上市新机型数量的90.5%。今年1—2月,智能手机出货量4355.5万部,同比增长12.5%,占同期手机出货量的94.6%;智能手机上市新机型36款,同比下降5.3%,占同期手机上市新机型数量的72.0%。