更多阅读:

中怡康监测数据显示,五一期间,线上油烟机主力销售周期为18-19周,两者销量基本都在18万台左右,19周的增速更高,量增速达到了75%;结合品牌分析,老板方太美的处于第一阵营,额份额都在10%以上,而老板额份额更是增长了0.8%达到了22.2%,另外美的的销量已经位居第一了,美的系的话销量已经是超过销量第二位品牌近3万台;主力TOP品牌均价基本都所下滑,从下滑的幅度看老板方太的下滑程度最大都在260元以上,但他们的均价仍是较高的,方太均价要比老板高300元接近2800元;老板五一期间具有20m³/min,最大静压360Pa,智能触控手势控制的67X2H助力甚多,从均价看对比同期降价幅度在900元左右,另外2020年新品也占据了烟机销量的11%。

燃气灶

从中怡康线上监测数据可以看到,燃气灶今年以来量额增速差额不断扩大,2019年量增速14.9%,额增速12.0%,差额在2.9%,但是五一期间两者差额已经在16%了,从行业均价看2019年均价为770元,2月份为540元,4月为632元,五一期间为677元,疫情逐渐回暖和传统家装回归、品牌借节点推高的影响下均价有所回暖,但今年预计还会下探;燃气灶主力品牌老板方太华帝美的4者额份额都在10%以上,是第一阵营,品牌集中度要比同期上升2%达到了60%,方太老板份额都有所上升,华帝下滑2.4%,结合均价看,燃气灶领头羊老板方太均价略有提升,海尔帅康下降100多元反而是TOP品牌中降幅最大的;从新品的表现来看燃气灶新品五一期间销量占比达到了12.5%,要好于油烟机新品的表现。

集成灶

五一期间集成灶不负众望,又一次高增长,仍是厨电的明星产品。从中怡康监测显示,五一16-19周中量额分别增速为82.4%,64.2%,且这四周销量均在1.1万以上,远高于1-19周周度平均销量7220台;在五一期间火星人不出意外的再次高居榜首,但是霸主地位对比同期也有所下滑,另外美大位居第二,但是对比同期也下滑了将近2个百分点,TOP3品牌只有森歌提升了1%达到了7.5%,结合产品来看,火星人在销产品为33款,美大36款,森歌仅23款,仍需努力;畅销型号TOP20中火星人7款,美大3款,奥田、森歌各2款,其中奥田蒸烤一体的M3位居第一,火星人的集合消毒柜的E6B/X与森歌集合蒸箱的T3BZ分别位列第二第三。

消毒柜

据中怡康线上零售监测,五一促销周期,消毒柜线上市场高速增长,零售量同比增长72.4%,零售额同比增长52.8%。分周度表现来看, 16-19周消毒柜线上零售额增速分别为72.9%、33.3%、45.8%、60.3%。从价格表现来看,此次五一促销周期,消毒柜线上均价达到760元,同比下降13.3%,均价大幅下滑。分产品表现来看,嵌入式消毒柜市场份额收窄,零售额份额达到46.5%,与去年同期相比缩小7.3个百分点,均价达到1217元,同比微降3.3%,立式消毒柜大幅扩容,零售额份额达到37%,与去年同期相比扩大7.7个百分点,均价达到490元,同比下降10.7%。分品牌表现来看,线上TOP10品牌中,康宝市场占比大幅下降,零售额份额为26.4%,与去年同期相比缩小近6个百分点,德玛仕市场占比大幅提升,零售额份额为7.5%,与去年同期相比扩大4.4个百分点。

洗碗机

洗碗机今年借助疫情出圈了,效果很明显,线上洗碗机的增速一直都比较高,Q1线上洗碗机增速在30%以上,而在4月增速又有所上升量增速高达58%,五一期间品牌大力促销等多重因素加持量增速突破到了66%。结合周度来看,五一的确是目前为止的销售高峰,16周、18周均在2.2万台以上,但这个最高值上半年肯定会产生在618期间,预计单周最高销量能够突破4万台;另外销量突破1.5万台的品牌也就只有西门子和美的,但零售额份额仍相差10个百分点,西门子均价是美的的1.7倍,美的若是想以量获胜仍需要努力。火星人、布谷、华凌、老板对比同期提升较大,尤其注意的是火星人,凭借单品D7跃进前十,并且推动了集成水槽洗碗机的发展壮大,此外布谷凭借DC01这款免安装的4套小容量产品表现优异,还位居畅销型号首位。位居霸主地位的西门子在畅销型号TOP20中占据了半壁江山,有10款进入TOP20,美的+布谷+华凌共有6款在前20,方太则进入2款,但这2款全部都是年度新品,其中CT03为8套大容量,K3A为具有超微气泡深层洗创新功能产品。

台式机产品

五一期间,据中怡康线上零售监测显示,台式微蒸烤一体机产品总规模149万台,6亿元,同比分别增长70%和67%。其中台式一体机、台式电烤箱、台式电蒸箱、台式微波炉零售额占比分别为11%、45%、0.1%和43%,五一期间台式电烤箱和台式微波炉依然是台式机中的大蛋糕。从发展趋势上来看,台式一体机、台式电烤箱、台式电蒸箱、台式微波炉零售额同比增长分别为56%、156%、-35%、24%,台式电烤箱的涨幅惊人,疫后人们对于厨房烤烹饪方式依然热衷。尤其40L+产品上升幅度较大。台式微波炉主要是24L-产品上升较为明显。台式一体机主要是蒸烤类主导,微蒸烤类产品呈现出较猛的上升势头。均价,台式一体机、台式电烤箱、台式电蒸箱、台式微波炉分别为2535元、324元、1899元、419元,分别同比增长-4.4%、12.5%、19.1%和-3.5%。品牌集中度上,台式一体机、台式电烤箱、台式电蒸箱、台式微波炉TOP3牌零售额份额分别为56%、59%、74%、95%,目前台式蒸汽炉市场品牌参与度不高。从发展趋势上来看,台式机产品小巧免安装,使用便利易上手,新式烹饪性价比高,是较好入门级的选择,未来将呈现更好的发展。

嵌入式产品

五一期间,据中怡康线上零售监测显示,嵌入式微蒸烤一体机产品总规模3万台、1.3亿元,同比分别下降7.2%和4%,与台式机表现冰火两重天,相对疫情前期呈现目前的恢复迹象。

其中嵌入式一体机、嵌入式电烤箱、嵌入式电蒸箱、嵌入式微波炉零售额占比分别为71%、13%、14%和2%,嵌入式一体机集成多种烹饪方式,是嵌入式产品中较大蛋糕。从发展趋势上来看,嵌入式一体机、嵌入式电烤箱、嵌入式电蒸箱、嵌入式微波炉零售额同比增长分别为19%、-45%、-28%和62%,嵌入式微波炉规模较小涨幅较大,嵌入式一体机发展向好。嵌入式一体机中蒸烤类型产品零售额、零售量份额分别为85%和89%,同比分别增长24%和16%,微蒸烤类型产品占比14%和10%,同比分别增长-4%和9%。均价,嵌入式一体机、嵌入式电烤箱、嵌入式电蒸箱、嵌入式微波炉分别为4674元、4262元、4106元、2200元,分别上升3%、3.5%、-1.6%、-0.2%。品牌集中度上,嵌入式一体机、嵌入式电烤箱、嵌入式电蒸箱、嵌入式微波炉TOP3品牌零售额份额分别为60%、70%、82%、95%。从发展趋势上来看,疫后装修需求旺盛,嵌入式产品将呈现更好的发展。

燃气热水器

五一期间(16-19周,下同),据中怡康线上零售监测显示,燃气热水器电商零售37.9万台和5.6亿元,同比分别增长35.1%和16.3%。五一期间四周贡献了截至目前上半年的近三成市场销售,其中五一当周18周规模领衔,19周接近18周销售, 18周、19周零售额增长分别为25%和28%。产品结构上,五一期间双线发展相同,呈现分化:16L快速扩容,13L市场萎缩。零冷水产品线上快速增长,零售额、零售量份额分别达18.2%和11.2%,同比增长分别为301%和636%,最大的一块市场蛋糕恒温机在整体市场中零售额、零售量占比分别为82%和89%,同比增长分别为0.4%和22%。13L产品下滑主要在于恒温机产品销售下降,其零冷水产品在整体市场额份额对比去年同期上升近2个百分点;16L零冷水上升9个百分点,其恒温机上升0.2个百分点,可见16L增长98%由零冷水产品拉动,2%由恒温机贡献。均价,燃热电商均价下降14.4%,主因各品类呈现不同幅度下降,大升数16L产品下降超20%。零冷水线上产品均价2406元,对比去年同期下降46%,品牌表现,美的、万和、卡萨帝、万家乐、能率、方太增长较为明显,零售额份额分别对比去年同期上升2.6、0.6、0.5、1.5、0.5、0.5个百分点。林内JSQ26-C05、华凌JSQ22-L1、A.O.史密斯JSQ26-T0恒温机呈现较为明显上升势头。美的JSQ30-TD7、万和JSQ32-S5W17、万家乐JSQ30-D9零冷水产品增长明显。其次互联网品牌云米五一期间销售同期对比下降。目前线上多品牌跟进13L零冷水1500元档,16L零冷水2000元档,大促低至1699元,线上进入群侯混战,未来线上更趋激烈。

电储水热水器

五一期间,据中怡康线上零售监测显示,电储水热水器电商零售83.3万台,6.9亿元,分别同比增长58.4%和31.4%。五一期间四周贡献了截至目前上半年的近三成市场销售,其中五一当周18周规模领衔,19周超17周销售, 18周、19周零售额增长分别为38%和37%。产品结构,五一期间小容积产品扩容,40L、50L、60L、80L产品分别上升1.2、3.7、-2.5、-2.2个百分点。近一年上市新品统帅LES50H-LT、美的F5021-TK1、华凌F5021-YJ2、A.O.史密斯CEWH-50A0增长明显。异型机零售额占比7.7%,对比去年同期上升0.3个百分点。APP产品零售额占比18.8%,对比去年同期上升6.8个百分点,其中APP市场A.O.史密斯竞争力大幅提升。均价,电热电商均价831元,同比下降16%,40L、50L、60L、80L产品分别上升-25.6、-9.6、-11.1、-7.4个百分点。品牌格局,市场进一步呈现集中化。TOP10品牌零售额份额93%,对比去年同期上升2个百分点,综合型企业的多品牌操作策略凑效,定位分上中下三路,打法上能上能下,其中统帅、华凌分别上升1.7、5.0个百分点。卡萨帝、COLMO在3000-竞争力大幅上升,近一年卡萨帝线上新布13款产品,其中5款3500-,以定价2899元CEC6005-SA(U1)零售最佳。中怡康调研显示,25%消费者计划618期间购买家电,45%消费者计划双11期间购买,12%消费者计划春节期间,下一个节点需要重点把握618。

末端净水

根据中怡康线上零售监测,2020年五一促销周期(W16-W19),末端净水线上市场高速增长,零售量同比增长89.4%,零售额同比增长32.4%。分周度表现来看, 16-19周末端净水线上零售额增速分别为-70.5%、12%、77.3%、49.6%,尤其是随着五一假期的到来,18-19周高速增长。分产品表现来看,厨下纯水机市场份额收窄,零售额份额达到61.6%,与去年同期相比缩小6个百分点,均价达到2016元,同比下降8.9%,水龙头净水机市场占比大幅提升,零售额份额达到12.1%,与去年同期相比扩大6.7个百分点,但是水龙头净水机均价较低,只有173元,水龙头净水机的大幅扩容也拉低了末端净水的整体均价,此次五一促销周期,末端净水线上均价大幅下滑,达到750元,同比下降24.3%。分品牌表现来看,线上TOP10品牌中,易开得凭借水龙头净水器的市场表现,占比大幅提升,零售额份额达到4.1%,海尔和A.O.史密斯市场占比稳步提升,零售额份额分别为12.9%和10.2%,与去年同期相比均扩大1个百分点左右。

注:本报告2020年五一期间为16-19周即4.13-5.10,2019年为16-19周即4.15-5.12

更多阅读:

从2019年6月住建部等九部门联合下文进行生活垃圾分类管理,目前已经有上海、厦门、杭州三城市开启了垃圾分类的强制化实行,而北京也将在2020年5月1日正式开始垃圾分类,政策驱动下厨下垃圾处理器开始走入大众视野,成为了新兴的明星厨电。

从中怡康监测数据看,线上渠道2019年销量超过了13万台,零售额超过3亿元,销售高峰一周能有5千台左右销量,市场乍起,这还只是三个城市开启后的市场反映。随着城市发展,规模可期,尤其是今年规定有包括北京、天津、宁波等43个城市需完成垃圾分类的工作,而中怡康数据显示,2019年线下家电KA销量在1.6万多台,主力就是上海,比重将近50%。前景可期,厨电闭环产品值得投入。

2、一超突显,品牌竞争加大成必然

中怡康监测数据表明,目前主力品牌还是垃圾处理器行业的专业品牌,从零售量来看,线上贝克巴斯和爱适易能够占据将近60%的份额,其中仅贝克巴斯份额就达到了41%,专业品牌的分量还是受到大众的认可,线下还是贝克巴斯和爱适易为大头,销量占据了67%,比线上更集中,贝克巴斯更甚,销量能够达到52%,但是综合性品牌也在发力,美的线上排名第三,还有海尔、华帝、云米等。随着市场扩大,可预见品牌竞争肯定会愈加激烈。

3、标准缺乏,市场杂乱,亟待国标

垃圾处理器前景可观,但是目前标准却比较缺乏,主要以《家用和类似用途电器的安全废弃食物处理器的特殊要求》、《家废弃食物处理器》等为主,消费者缺乏相关认知,市场鱼目混杂,研磨等级、安全标准、抗菌除菌等方面需要国标明晰标准,推动行业健康发展。

更多阅读:

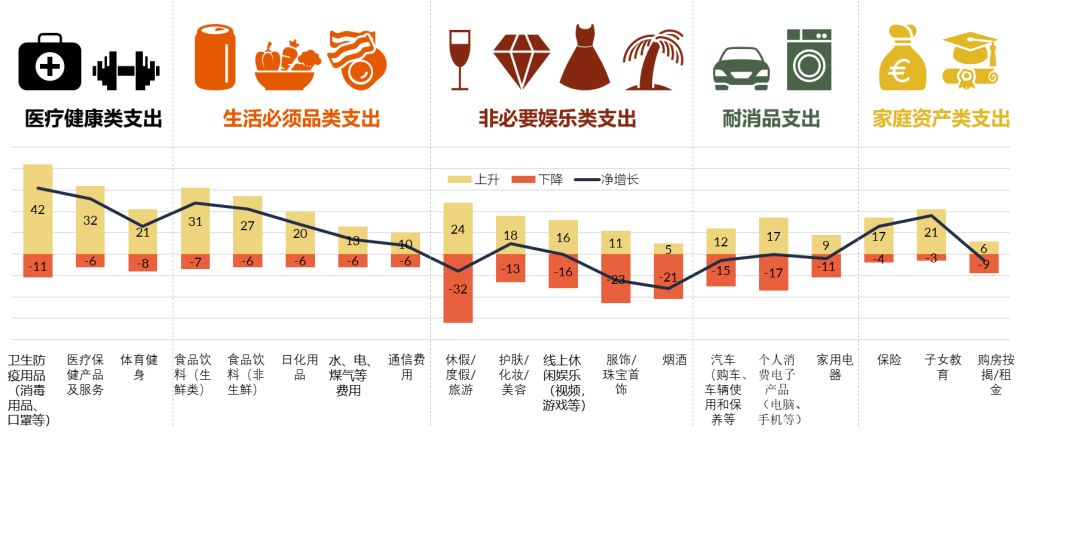

2020年春节前后,非冠病毒席卷中华大地,国内停工停学停业,除必要的医务人员投身一线战斗,全国人民隔离在家,疫情影响了人们生活方式和态度。

- GfK中国区&中怡康调研数据显示,宅居、洗手、和人保持距离,是日常生活中常态。疫情期间,卫生防疫、食品饮料和线上休闲娱乐开支增加。

- 未来半年消费者旅游类支出将回升较多,线上娱乐将回落,消费电子和家用电器的稍有恢复。

- 超过60%的消费者表示,他们将在疫情恢复后的1-3个月里购买个护电器,厨房电器和健康家居产品,其中三分之一的消费者甚至计划增加预算。

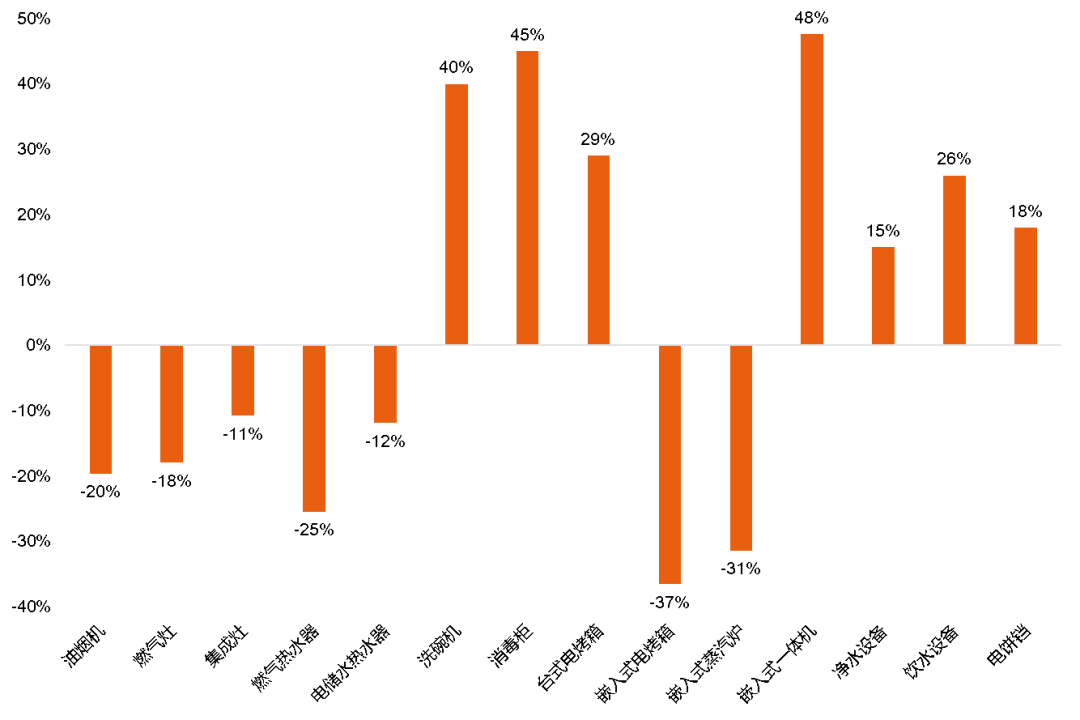

- 隔离期,全国大民大显身手,炸油条成为网红炸子鸡,从中怡康零售监测数据来看,1-2月厨房电器成为疫情不景气中的增长黑马,线上洗碗机、消毒柜、台式烤箱、净水设备、饮水设备、电饼铛零售额同比增长分别为40%、45%、29%、15%、26%和18%。受疫情影响,消费者对健康家居、厨房小电和器具的“杀菌消毒”功能将有更深需求,疫情影响健康意识提升。

燃气热水器市场

- 2020年1-2月,燃气热水器线下市场量额同比分别下降40%和42%,线上同比分别下降14%和25%,受到2020年非冠肺炎影响,2月多数家电渠道未营业,截至2020年第10周(3月2日-8日)进入往年销售旺季,市场依然未好转,燃气热水器线下零售额同比下降83%,零售规模不到去年同期五分之一,预估一季度市场整体下降幅度将超45%。

- 市场拉起价格战,据中怡康监测,2020年10周,燃气热水器线下平均单价2530元,对比去年3206元的均价,同比下降21%。分升数来看,各升数出现明显下滑,12L/13L/16L市场均价分别为1452元,2438元,3526元,同比分别下降21%、22%和24%。零冷水主攻地位奠定,TOP20款机型中有7款零冷水产品,其中美的13、16LHP7、海尔16R5BW销售均价分别为2166元、2212元和3147元,对比去年同期2975元,3951元,4821元,价格腰折近半,包括A.O.史密斯的13L和16LHS系列产品跻身TOP20榜单,均价4304元和4962元,对比去年同期7184元和7371元,价格降幅60%。

- 产品结构变化上,2020年第10周,12L、13L、16L产品分别占比10%、34%和43%,对比去年同期分别上升-2、3、1个百分点,中档13L产品是当下不景气市场下的用户首选。

- 品牌,燃气热水器线下市场2月各品牌零售额增长均表现出明显下降,从零售额份额来看,海尔、卡萨帝、法迪欧表现出明显份额上升,2月当周,海尔(不包括卡萨帝统帅)市场零售额份额16%,零售量19%,成长为市场排位第一品牌,线上市场除卡萨帝零售额同比增长356%,其他品牌均下滑,零售额份额上来看美的,万和,海尔,连续两月上升,云米2019年11月12月市场份额直线上升,2020年1月2月表现出现市场份额腰折。

- 长期来看,燃气热水器整体发展向好,一是管网建设完善将进一步促使燃气热水器产品扩容,二是疫情隔离用户对热水器需求进入新的认知。2020年燃热市场下滑幅度比2019年加大,据中怡康预测,预计2020年二季度缓和,三四季度略有回暖,2020年全年预测同比下降8%。其次价格战比2019年加大,目前16L零冷水主打产品线下价格降至2000元;行业内部,中高端是整体市场发力方向,中高端占比提升是整体市场均价上涨主要驱动力,高端(如零冷水、一级能效等)价格下行是行业的普遍策略。

电储水热水器市场

- 2020年1-2月,电储水热水器线下市场量额同比分别下降41%和40.5%,线上同比分别下降2.9%和11.9%,2020年第10周(3月2日-8日)电储水热水器线下零售额同比下降73%,,零售规模去年同期四分之一,市场明显大滑坡,预估一季度市场整体下降幅度近40%。

- 市场拉起价格战,据中怡康监测,2020年10周,电储水热水器线下平均单价1857元,对比去年1849元的均价,同比下降14%。分容积来看,各容积出现明显下滑,40L/50L/60L/80L市场均价分别为1014元,1228元,1826元,2492元,同比分别下降42%、11%、13%和12%。

- 产品结构变化上,2020年第10周线下,40L、50L、60L、80L产品分别额占比4%、16%、57%和15%,对比去年同期分别下降2、1、4、2个百分点,60L产品扩容明显。

- 品牌,电储水热水器线下市场1-2月海尔系对比去年同期量额分别上升5.87、5.05个百分点,市场份额保持领先,线上海尔连续两月市场份额增长,2月跃居市场第一位置。

- 疫情叠加房产市场情况,2020年电储水市场下滑幅度比2019年加大是大概率事件。据中怡康预测,预计2020年二季度缓和,三四季度略有回暖,2020年全年预测同比下降9%。其次价格战比2019年加大,315期间,主力品牌40L不超过375元,60L不超过1200元,80升不超过1400元,对比往年直降幅度更大。

末端净水市场

- 根据中怡康监测数据,2020年1-2月,末端净水市场线上逆势增长,零售量同比增长56.1%,零售额同比增长15.2%,线下增速大幅下降,零售量同比下降38.8%,零售额同比下降38.9%,2020年第10周(3月2日-3月8日)线下净水设备量额分别下降79%和81%,零售规模不及去年五分之一。

- 从价格表现来看,1-2月线上均价大幅下探,均价降幅达到26.3%,下降到806元,315大促,400G净水器低至499元799元,线下均价为3744元,线下10周数据显示净水设备平均价格3668元,同比下降9.7%,分产品来看,直饮机、管线机均价分别下降19%和32%,净水机和纯水机均价也分别下降7%和9%。

- 从产品表现看,线上免安装的水龙头净水机、台式直饮机高速增长,水龙头净水机零售额同比增长111.6%,台式直饮机零售额同比增长90%。线下10周显示,净水机、纯水机零售额份额分别为5.1%和90.5%,分别上升0.2和0.7个百分点。

- 分品牌来看,线上TOP10品牌中,值得关注的是易开得凭借水龙头净水机跻身前十,海尔、小米、九阳、飞利浦、容声高速增长。线下TOP10品牌增速全面下滑,其中莱克碧云泉零售额同比下降8.1%,其他品牌零售额增速降幅均超过20%。

- 2020年开年的疫情,加深了人们的健康生活理念。净水作为健康生活的重要家电产品,影响更为明显。据中怡康预测,末端净水设备2020年一季度下滑趋势明显,二季度回暖,三季度上扬,四季度同比增长超15%,全年市场规模将达375亿,同比增长3.5%。

- 备受瞩目的全屋净水产品是怎样的呢?据中怡康监测,线下前端产品额同比下降5%,其中中央净水机、软水机零售额同比分别增长92%和64%,前置过滤器下降30%,管道过滤下降52%,前端产品均价2534元,同比增长23%,其中管道超滤和中央净分别增长15%和14.7%。线上前端产品,零售额同比增长11%,前置过滤器、管道超滤、中央净和软水机零售额分别同比增长9.2%、25.9%、5.5%和-0.9%,线上均价467元,同比下降19.8%。

更多阅读:

更多阅读:

大家电市场:4月,所有大家电品类市场规模均出现同比下滑,彩电、空调、冰箱、洗衣机市场零售规模分别同比下降15.3%、13.3%和11.5和12.6%。

厨卫市场:4月整体厨卫市场依然不容乐观,热水器、油烟机、燃气灶等传统厨卫产品市场规模下滑超过两位数,零售额同比去年分别下降13.7%、17.8%和13.7%;即使此前保持较好成长性的洗碗机、净水设备等新兴品类,也出现低迷态势,零售额分别同比下降11.4%和微增0.9%,同时,电烤箱、微波炉也出现较大负增长,零售额增速分别为-22.3%和-20.2%。

生活电器市场:4月生活电器市场表现不一。榨汁机、空气净化器、电饭煲、电压力锅、电磁炉、吸尘器、搅拌机等品类市场均不及去年同期;电水壶、加湿器产品仍保持市场热度,零售额分别同比增长9.7%和14.3%。

更多阅读:

大家电市场:3月大家电市场,除彩电品类继续下滑外,空调、冰箱、洗衣机均呈现增长态势,零售额分别同比增长13.3%、4.4%和7.1%。

厨卫市场:3月厨卫市场,油烟机、燃气灶、热水器等传统品类逆势增长,零售额同比分别增长4.1%和6.0%和4.2%;洗碗机和净水设备3月仍保持较快增长,零售额同比增长28.5%和11.8%;微波炉、电烤箱市场表现不及去年,零售额分别同比下降13.3%和4.1%。

生活电器市场:3月生活电器市场,电水壶和加湿器市场是增长热点,零售额分别同比增长11.1%和11.8%;空气净化器市场继续走低,同比下滑33.7%;电压力锅、电磁炉市场表现中规中矩,零售额分别同比下降1.8%和1.0%;榨汁机和吸尘器呈现较大程度下滑,同比下降29.4%和17.2%。

更多阅读:

大家电市场:11月,大家电市场增速放缓,洗衣机、空调、冰箱市场零售额分别同比增长5%、1%和5%,彩电市场同比下降12%;

厨卫市场:11月,整体市场表现较好。洗碗机市场继续执掌增长 “大旗”,零售额同比去年增长39%;净水设备紧跟其后,零售额同比增长23%;热水器市场回暖,零售额同比增长7%,油烟机、燃气灶等增长乏力,零售额分别同比下降5%、7%。微波炉、电烤箱等品类市场表现不及去年,零售额分别同比下降1%和3%;

生活电器市场:11月,生活电器市场除空气净化器产品之外,主要品类实现全线增长。吸尘器、搅拌机、加湿器产品依旧是增长热点,零售额分别同比增长42%、41%和34%。电压力锅、食品料理机、电水壶市场走势良好,零售额分别同比增长19%、18%和19%;空气净化器市场继续走低,同比下滑37%;电饭煲、电磁炉市场升温,分别同比增长10%和7%。

更多阅读:

根据中怡康周度监测数据,现在针对今年1-22周(截止3月25日)厨电市场进行总结盘点。整体上来看,由于整体宏观经济的承压以及市场销售节点错位等因素的影响,2018年一季度厨电市场表现,相比之前可谓艰难。

具体数据,2018年1-12周传统厨电吸油烟机、燃气灶、消毒柜的线下零售额同比分别为-16.7%、-7.5%、-11.9%,线下市场遭遇极寒市场,尤其是期待中的春季家装季连同315促销,并没有给市场看到回暖迹象;同时线上市场增速进一步放缓,以烟灶为例,线上市场零售额增速为20.0%、25.9%,增速下降到30%以内,同时从过程看,从第7周到11周烟灶产品均出现了连续5周的市场负增长,这是前所未有的,线上市场发展遇到了流量红利减弱及产品价格相对偏低等因素造成的瓶颈。

厨电最火的洗碗机产品,线上市场的累计零售额同比达到84.3%,新品类市场增速降到100%以下,但仍保持相对很高的市场增速,高增长背后在除了产品规模基数低外,最重要的在于洗碗机企业及渠道商在过去两年从宣传到终端布展落地等方面都有较大的投入,这个产品被越来越多的用户接受。除此之外,还有另一个起势产品集成灶,1到12周线上集成灶市场零售额增速达到69.3%,集成灶凭借着自身的特点以及企业渠道建设的铺开,集成灶也逐步从三四级市场向一线城市形成渗透,行业发展的多重因素造就了集成灶行情的火爆,而这个产品进入门槛很低,同时从这个产品的上市公司财报看,产品利润较高,综上吸引越来越多的企业进入,整个行业将在喧闹中继续前行。

市场的负增长说明用户对厨电产品整体需求的走弱,那么仅有的用户需求流量就将成为各个企业及渠道商“斤斤计较”之地,比如整体市场的增速下降,加速的推动了各企业渠道平台对市场的渗透,如大家都在强调持续推进三四级市场的专卖店或加盟店的落地,寻求及挖掘激发新的市场红利,另一方面线上平台也强化了线下引流的营销方式,线上平台已经渗透到各个家博会、装修建材的异业联盟合作,推动线下流量的上线,线下平台也在推动线上流量走进线下体验店,整体上看竞争将更加激烈,市场在今年会有一定的洗牌。

除了寻求新的市场红利创造外延式增长外,经营情况的改善还可以通过优化产品结构及组合产品套餐推动客单价及客单数的提升,从现有市场内部找到突破。从目前市场行情看,1-12周线下烟灶均价提升幅度为6.6%、7.5%,行业均价提升虽然有一定下降,但是高端化的基本面没有改变,同时线上价格跟线下相比还有一定差距,这也是线上面临的问题,同时也是机会点,整个行业在市场相对较差的时期,更加要对用户教育强化舒适体验,进一步引导品质消费,对自身经营形成强支撑。

今年面对的市场行情大概率相对势弱,尤其是整个上半年,从目前来看市场压力很大,在这个情况下,将会形成市场洗牌的变革期,现在的行情唯有夯实自身基础,从人员到终端,打好每个促销点,半年下来就有可能实现缩短差距甚至弯道超车,总之困难期就是机会期。

更多阅读:

家电市场的消费升级得益于我国经济的快速发展,根据国家统计局数据显示,目前我国不变价GDP已增长为1978年改革开放初期的30倍以上,经济的快速发展驱动了新消费时代的来临,新消费时代消费者的需求已从普及型消费过渡到改善性消费,在此背景下,2017年生活家电零售额同比增长17.2%远远超过量增速的6.8%,品质升级拉动了规模的扩增。2017年小家电市场竞争本质归位,不再主打价格战,而是用品质、功效及品牌影响用户选择。

小家电的产品升级表现主要分为两方面,一方面表现在产品结构的优化,其中具有代表性的如搅拌机市场破壁产品类型的渗透率加强,使得搅拌机均价提升明显从而拉动额增速大于量增速,吸尘器市场中手持推杆式产品类型线下市场占比与2016年相比增加了11个百分点;另一方面因高端品牌竞争力加强也拉动了零售额的增长,如美发市场外资高端品牌占比明显提升,2017年美发市场零售额增长为48.5%,同样远高于零售量的增速。

2017年趋势及技术升级产品快速推进,如下图所示,IH电饭煲、破壁料理机、养生壶和大CADR值空净等产品双渠道渗透率进一步加强,从渠道对比上看,线下市场表现略优于线上,这主要源于线下终端门店促销人员的引导。

2017年多品类生活家电在电商沃土滋养良好,可以看出电商战略性持续扩张的态势仍在持续,尤其是电商节点贡献的浪潮一浪高过一浪,据电商零售监测统计,2017年仅双11当周就贡献了整体市场额占比的12.5%。

从上图中生活电器各产品分渠道的增速对比上看,2017年只有搅拌机、咖啡机、吸尘器和美发产品双渠道皆正增长,其余产品皆是电商扩充而线下市场萎靡,其中具有代表性的如厨房烹饪类小家电,作为最为传统的小家电也从传统渠道回归了电商。