显示,中国富裕人群的平均年龄是33岁,为亚太地区最年轻的一群。

中国富裕人群的年收入约为42万元人民币,而且84%已婚,仅次于印尼的90%,中国富裕人群的已婚比例在受调查市场中名列第二。研究还显示,这个最为年轻的富裕人群还是最勤奋的一群,90%的中国富裕人群在休假期间会处理与工作相关的事宜,这个比例也是亚太地区最高的。40%以上的受访者表示与一年前相比,周末工作的次数变得更加频繁。

研究显示,一半以上的中国富裕人群对本国和全球经济都持乐观态度,这一比例高于除印度和印度尼西亚之外的其它亚太国家和地区。

这项研究还在中国年轻的富裕人群身上发现了一些有趣的现象。在中国,年轻的富裕人群引领了艺术品购买风潮,购买艺术品的爱好往往从他们接近30岁的时候便开始形成。中国富人购买的第一件艺术品的平均价格为17000元人民币,平均单价仅次于香港。

在中国富人眼中,家庭、健康和财务保障是重中之重。他们对家庭的投入包括为孩子提供最优质的教育资源和全面发展的机会。其中,有52%的富人认为给孩子提供最优质的教育至关重要,51%的受访者希望孩子出国留学,该比例为亚太地区最高。

中国富裕人群对健康的重视程度排名也很靠前——他们每三个人中就有两个至少每周锻炼一次,这在亚太地区排名第二,而其中半数都有自己的私人健身教练。

另一个有趣的现象是,62%的中国富裕人群希望给下一代人留下传家宝,其中,珠宝、手表和字画最为热门。他们认为留下有显著货币价值的物品非常重要。中国富裕人群购买珠宝和手表作为传家宝的平均费用分别超过11.8万元人民币和7万元人民币,居亚太地区之首。

《2015年度Visa富裕人群研究报告》是Visa委托新加坡特恩斯公司(TNS)于2014年11月至12月期间进行的调查。中国的调查对象是500位18岁至55岁之间、家庭年收入20万元人民币以上的信用卡持卡人。

更多阅读:

消费者都知道Apple Watch并不便宜,尤其是Apple公司最近发布了其价格,某种程度上超过预期。入门级的Apple Watch Sport是最平易近人的,但是349到399美元的价格对很多人来说仍是巨款,因此价格逐渐吸引大家的关注,钢Apple Watch的价格范围更广,根据需要存储数据的大小价格在549到1099美元。最昂贵的是Apple Watch Edition,起步价1万美元。

谁会购买昂贵的款型呢?技术精湛的早期使用者将蜂拥而至——富裕人群,理所当然成为首要目标受众。

富裕人群是新技术早期使用者和更大使用群体。根据2014年第二季度GlobalWebIndex的调查,全球收入最高1/4的网民对可穿戴设备最感兴趣,和平均64%的相比这部分人群占71%。

按收入调查拥有先进设备的情况支持了富裕人群确实是可穿戴设备的潜在消费者。2014年第四季度The NPD Group/Connected Intelligence的调查发现拥有移动联网平板电脑的家庭年收入都很高,平均在10.5万美元;只有Wi-Fi版本平板电脑的家庭平均年收入是8.8万美元。

comScore MobiLens调查的平板电脑所有情况也显示富裕人群在用户中占有最大份额,在平板用户中收入超过10万美元的受访者超过1/3。。富裕人群在智能手机手用量方面也很高,占32.0%。

对于可穿戴设备是否能在移动支付领域占有一席之地仍有争论,这也是富裕人群占比较高的领域。根据2014年9月Phoenix Marketing International的调查,美国富裕人群智能手机用户(家庭收入超过12.5万或可投资资产超过25.0万)中拥有移动支付应用的人占26%,相比之下平均比例是24%。富裕人群也更愿意使用移动支付应用,占15%,平均比例是13%。

编译自:eMarketer 译者:孙莹

更多阅读:

改革开放三十多年,中国的经济发生了翻天覆地的变化,然而就像一个硬币有其正反两面,经济高速发展的同时,也附带着产生了一些社会现象,这些现象的背后让人们看到了一个不争的事实。 在经历了三十多年的经济飞速发展后,中国现在成为世界上贫富悬殊严重的国家,据世界银行的数据显示,上世纪60年代,中国基尼系数为0.17到0.18,上世纪80年代为0.21到0.27,从2000年开始,中国基尼系数一跃超过0.4。一个国家的基尼系数是判断收入分配是否公平的重要指标,国际上通常把0.4作为贫富差距的警戒线。2013年,国家统计局公布,全国居民收入的基尼系数2003年是0.479,逐步上升到2008年的0.49,然后逐步回落,2012年为0.474,2013为0.473。这个结果不禁有些让人沮丧。贫富悬殊问题一直刺痛着公众的敏感神经。

2015年新年伊始,另一份关于中国各省份缴纳“五险一金”比例的报导更是让人陷入了惆怅,报告显示我国大部分省市缴纳的“五险一金”比例已在工资总额的40%以上。去掉被统筹掉的大部分基础养老金,等到退休,个人真正可享用的养老金仅为个人帐户部分,交得多并不意味着得到的越多。

据悉,我国是世界上唯一一个老年人口超过1亿的国家,而目前我国平均1000名老人拥有的养老床位数仅为可怜的17张。

一边是贫富悬殊,一边是养老陷入倒金字塔, 各种问题下,人们开始更多的关注自身的财富状况,欲尽早地未雨绸缪。改革开放三十多年来,我国国人的资产呈现出怎样的分布状况?到目前为止,似乎还没有一个公认的标尺来准确的刻划出国人资产掌握情况,那么究竟有没有可以用来测量的工具和方法,来较为客观的呈现国人资产细分?大数据时代,全国首家记账平台——挖财,公布了一组有关其2014年用户资产状况调查。该调查基于挖财五年来拥有的1亿海量用户资产数据,将用户资产作了细分和数据对比,以大数据的视角展现不同类别人群的工资性收入状况、资本性收益状况,以及资产在各个金融类型上分阶层的分布情况,并试图借鉴富裕人群对于财富积累方面的经验和方法,探索贫富差异下,倒金字塔养老困境下,老百姓如何通过更好地打理个人资产,为自己日后的养老谋求一份安稳。

一、当今社会,中国百姓的资产分布状况

基于挖财1亿海量用户的数据,依据用户金融资产进行自上而下的排序,划分出top5%,依次的15%,30%以及余下的50%用户比例,并将用户分层,细分出富裕人群、精英人群、中产人群、普通人群四类。

- 用户资产于四类人群中的分布状况

- 用户资产四类人各种不同类型金融资产的持有分布情况

图1

图1

图2

图2

图2

图2解读:图1反映了四类人群中不同类型金融资产(储蓄卡、现金、投资账户、信用卡、网络账户、债权/债务人等)持有的分布;图2反映了top 5%的富裕人群拥有着总样本群体70%以上的金融资产,紧随其后的15%精英人群掌握着总金融资产的23%,而剩下的80%的中产人群和普通人群只掌握了总金融资产的7%,资产大量集中在富裕人群手中。

2014年年初,一份由国际乐施会发布的,名为《为少数人打工》的报告显示,全球最富有的85人的财富总额,相当于世界上35亿最贫困人口所拥有的全部财产;全球最富有的1%的人口掌握了110万亿美元的财富,是35亿最贫困人口总资产的65倍。

经济资源很大程度地集中在少数人手中,这给包容性的政治和经济制度造成威胁。人类并没有共同向前,而是在经济和政治权力的作用下愈加分离,不可避免地加剧了社会紧张。

-

四类人群于全国省份分布情况,地域性集中度明显

解读:从上图看,富裕人群不仅掌握的财富资金密度集中,在地域性方面也有其密集性,人均金融资产在2千万元人民币以上的富裕群体多集中在以长江珠三角这些金融类资金流动性强,文化观念多元化、海派化的地区省份。

二、试图分析中国70%以上的资产被5%的富豪掌握的根本原因

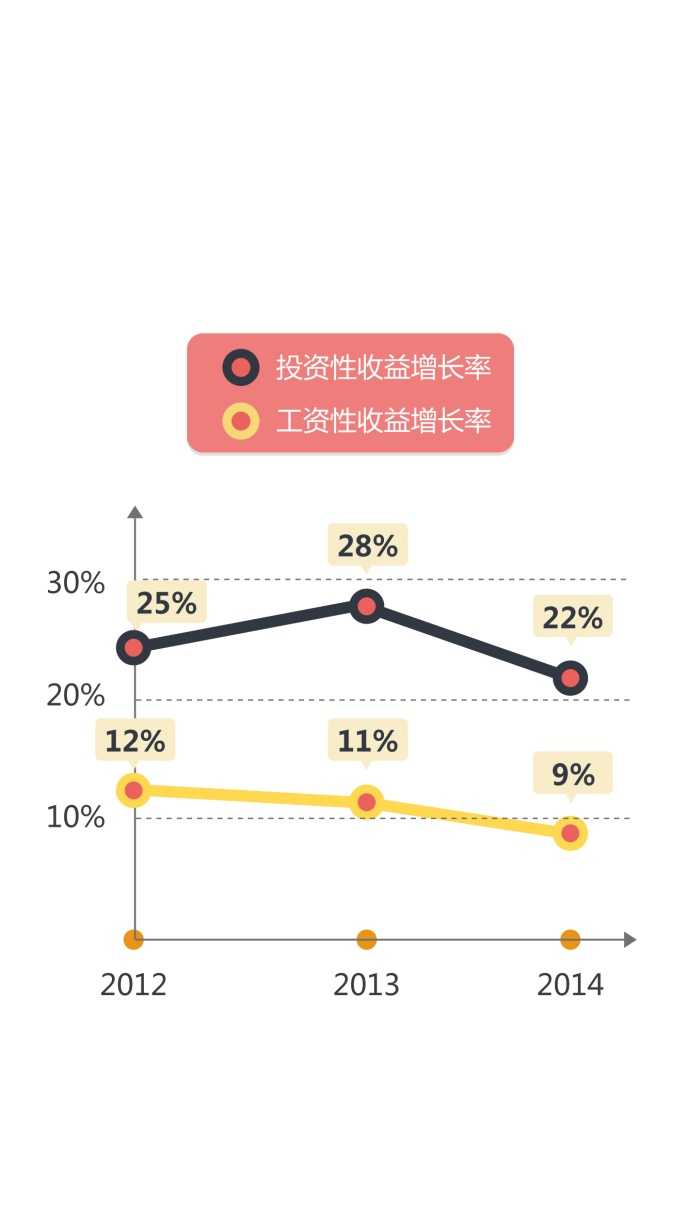

- 用户工资性收益和投资性收益增长情况

解读:当很多百姓挣着卖白菜的钱,却操着卖白粉的心,兢兢业业靠着工资希望可以早日实现财富自由的时候,本研究数据同样揭示了一个不可回避的事实,工资性收益远远落后于投资性收益。敢问工资增长疲软的状况下,老百姓要如何为自己日后的养老谋求一份安稳?

我国是世界上唯一一个老年人口超过1亿的国家,并正在以每年3%以上的速度快速增长,是同期人口增速的五倍多。但我国平均1000名老人拥有的养老床位数仅为可怜的17张,眼下不光老年人面临这个难题,一些中年人也开始考虑,当自己到达老年时,面临的是独生子女的儿女,传统的养儿防老已难以起到作用。面对人口老龄化加剧,倒金字塔养老困境下,随着年华的逝去、自身劳动能力的减弱,老百姓该如何养老?怎样养老?财富如何积累?

透过以下对挖财用户记账和资金打理数据分析,不同类用户人群的记账习惯和资金打理频率的行为存在着不同。而富裕人群的财富得以增值快速,并非只是因为他们的本金多,而是他们更善于、更专注于自我的财富积累,深谙“不积跬步,无以至千里”的道理。

-

用户记账数据:

1) 四类人群记账频率:

解读:从记账频率看,数据用户都是勤劳的“财主”,无论是富裕人群还是普通人群,一年里用户的人均记账次数都达到了480次以上。那么同为勤劳的“财主”,为何普通人群手里的金融资产只有总金融资产中那可怜的1%,而富裕人群手里的金融资产却占据了总金融资产的70%?这70%和1%的差别到底成因为何?

2) 四类人群年人均投资笔数:

解读:从以上用户四类人群一年内人均投资笔数情况看,富裕人群一年内就对其资金进行了32次不同程度的投资,精英人群进行了13次投资,而中产人群和普通人群在一年内对资金分别只进行了6次和2次的懒人打理。看来,账记得再勤,如若不注重资金的流转率,1%永远成不了那庞大的70%。

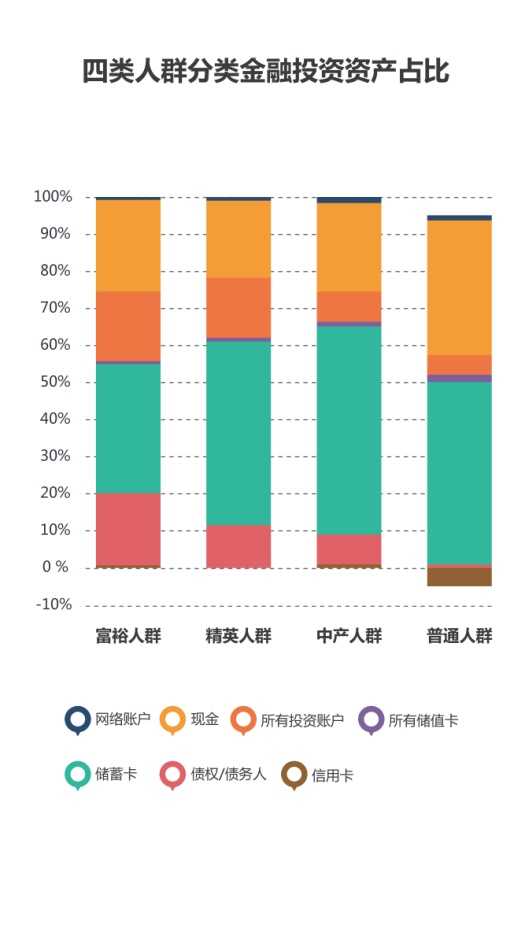

3) 四类人群中分类金融投资资产占比情况

解读:上两张图反映了四类人群中各类型金融投资资产(储蓄卡、现金、投资账户、信用卡、网络账户、债权/债务人等)占各自结余资产的比重情况。其中,富裕人群和精英人群用在金融类投资占比明显高于中产人群和普通人群,而中产人群和普通人群的大量可用资金——50%的资金则选择放在了银行作为储备。那么将资金放在银行作为存款,就能为将来的养老资金未雨绸缪了么?

4)用户2014年投资理财年化收益率变化

解读:依据2014年挖财用户投资年化收益率看,四类人群通过不同投资渠道获得的投资回报情况直接导致的结果差异巨大。数据上看,富裕人群大概6年左右时间即可实现自身财富翻倍,精英人群需要约12年实现财富翻倍,中产人群大约在15年后可实现财富翻倍,而普通人群要等上22年财富才刚刚实现翻倍。人的一生究竟能有几个22年经得起如此执著的等待?虽说不用千年等一回,可当普通人群苦苦等了22年,好不容易盼来了财富翻倍,却蓦然回首,竟然发现22年后一碗最寻常不过的拉面价格可能已经翻了十倍不止。这样的蹉跎,这般的凄惨,是现实太残酷,还是理想太遥远?

早前,华尔街日报上曾刊登过一篇名为《怎样像富豪和中产阶级上层那样理财?关键:并非通过你的房产》的文章How to Save Like the Rich and the Upper Middle Class (Hint: It‘s Not With Your House)。文章的研究数据源于一位来自纽约大学研究财富分配的经济学者——艾德华·霍夫(Edward Wolff)。他的工作分析了一份美国联邦储备委员会发布的关于消费者财务状况的调查。调查数据反映,美国 top 1% 的首富们,净资产已经超过了七百八十万美金($7.8 million),他们手中有近一半的总资产是持有非公司企业股权和其他不动产,此外他们有将近27%的资产分配在了诸如公司股票、互惠基金和个人信托等金融证券领域。

从华尔街这篇研究数据看在投资理财方面,财富越富有的人群,越倾向于将手中的资金投入类似公司股票,基金,个人信贷等这些回报率高,流转速度快的金融性投资行业,以次来获取更高的财富增值。再形象举例到个人,美国微软公司创始人比尔·盖茨(Bill Gates),他个人至今的资产收益仍大量源于他个人所持有的公司股份。

三、探索贫富差异下,倒金字塔养老困境下,老百姓如何未雨绸缪?

在贫富差异日益巨大化,人口老龄加剧化,倒金字塔养老困境下的今天,是不是可以借鉴富裕人群对于财富积累方面的经验和方法,通过更好地打理个人资产,来缩短人与人之间的贫富差距,从而为自己的养老保障谋求一份安稳呢?

-

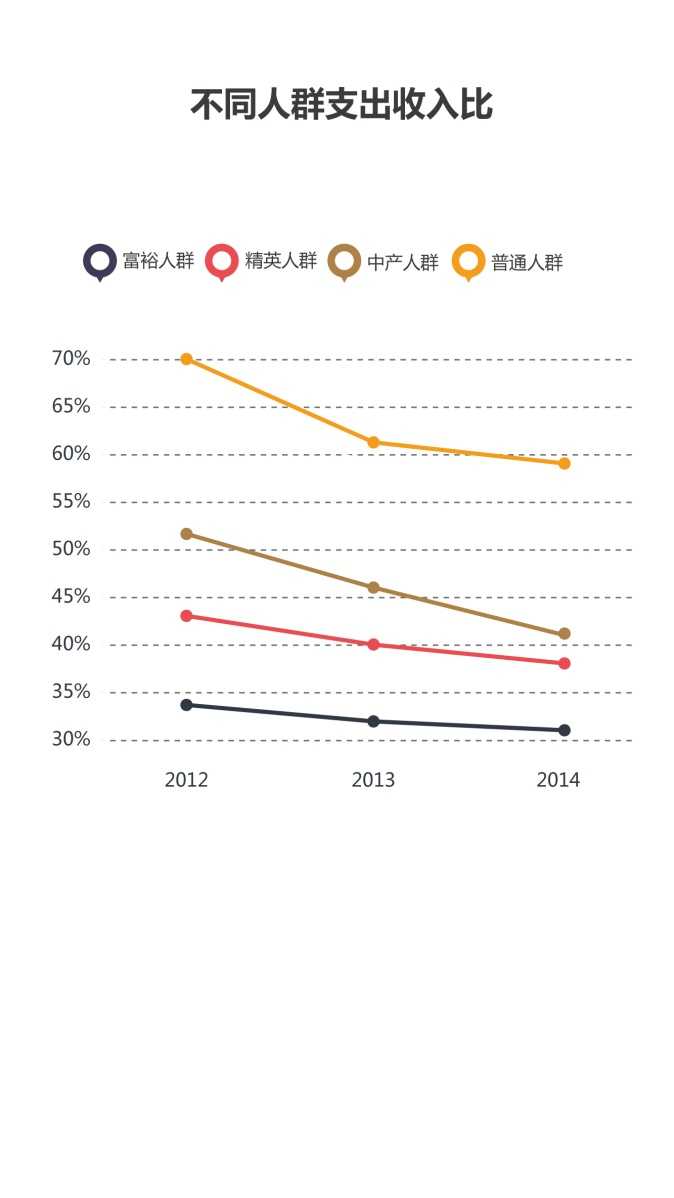

用户2012-2014年支出收入比

解读:这些用户都是从2012年开始记账,从2012年到2014年他们经历了一个从不记账到记账的转变。如果将用户2012年视为不记账的一群人和而将2014年的记账收支视为经常记账的一群人。一开始大家的收支比呈现出不规则的曲线,而越到后面,长期记账因有效地控制了不必要的支出,因而收支比数值明显下降并逐步在某一数附近波动。通过记账,个人就能对自己的资金有个全面的了解和很好的掌控,知道平日里钱花哪儿去了。依照支出类别细分,更能一目了然地提炼出不必要的开销,有效地做到节流,支出得到了更好的优化。

依据前文罗列的关于四类用户人群在资金打理层面的数据分析看,富裕人群在投资方面更倾向于选择那些资金流转率高、收益回报率高的金融性投资。

也许有人会说,那些富裕的人之所以富有,完全是因为他们资金实力雄厚。金融资产区间在51%-100%的普通人群和金融资产区间在5%以上的富裕人群根本没有可比性。 是这样的吗?

不妨跟着笔者来算一笔关于未来的账吧。

古人云,滴水能成河,聚沙能成塔。不积跬步,何以致千里。寥寥几字,无不透露出再细小的单位也会有从量变到质变的一天。如果说古人离我们太远,那么让一项简单的体育运动——保龄球,来教你作道数学题。在这项运动中,保龄球投掷的对象是10个瓶子。1个球砸倒9个瓶子和1个球砸倒10个瓶子看似只是1瓶之差,但是若从保龄球积分榜上看,如果你每次只砸倒了9个瓶子,你的最终得分只有90分;可是,如果你每次都能砸倒10个瓶子,那么你的最终得分将会是240分。这看似才1瓶之差的结果却直接导致了150分的差距。财富的积累规则又何尝不是遵循着保龄球积分规则呢?你投入的每一笔只要能稍稍多那么一点点,回报率只要能高那么一点点,就可能赢得收益的累加。这种累加带来的长期效应将会随着时间的推移而逐级放大,放大,再放大。

更多阅读:

这类移动本地搜索用户除了数量可观外,他们还是营销者眼中的高价值人群。分析访问互联网黄页移动应用(IYP用户)的美国智能手机用户发现,他们更可能是一群非常富裕的群体。IYP的用户年收入在10万美元以上的比例比普通智能手机用户要高51%

这类用户可不仅是高富帅那么简单,他们更可能还是移动电商购买的积极实践者,41%的IYP用户在12月份有手机购物行为,而普通智能手机用户有手机购物行为的只有19%

而且他们的花销水平也更高,当月1/4的IYP用户在手机购物上花费超过200美元,而普通智能手机用户中只有9%的用户比例花费有那么高

这些高富帅们除了花更多的时间搜索本地信息外,他们也对移动广告更为积极。1/4的IYP用户每天接触到移动广告,而总体用户只有12%。

考虑到这些人的富裕程度,以及他们更为深度的购物行为,也更常接触移动广告,无疑是营销者眼中可以触及的香饽饽(via:199it@eMarketer)