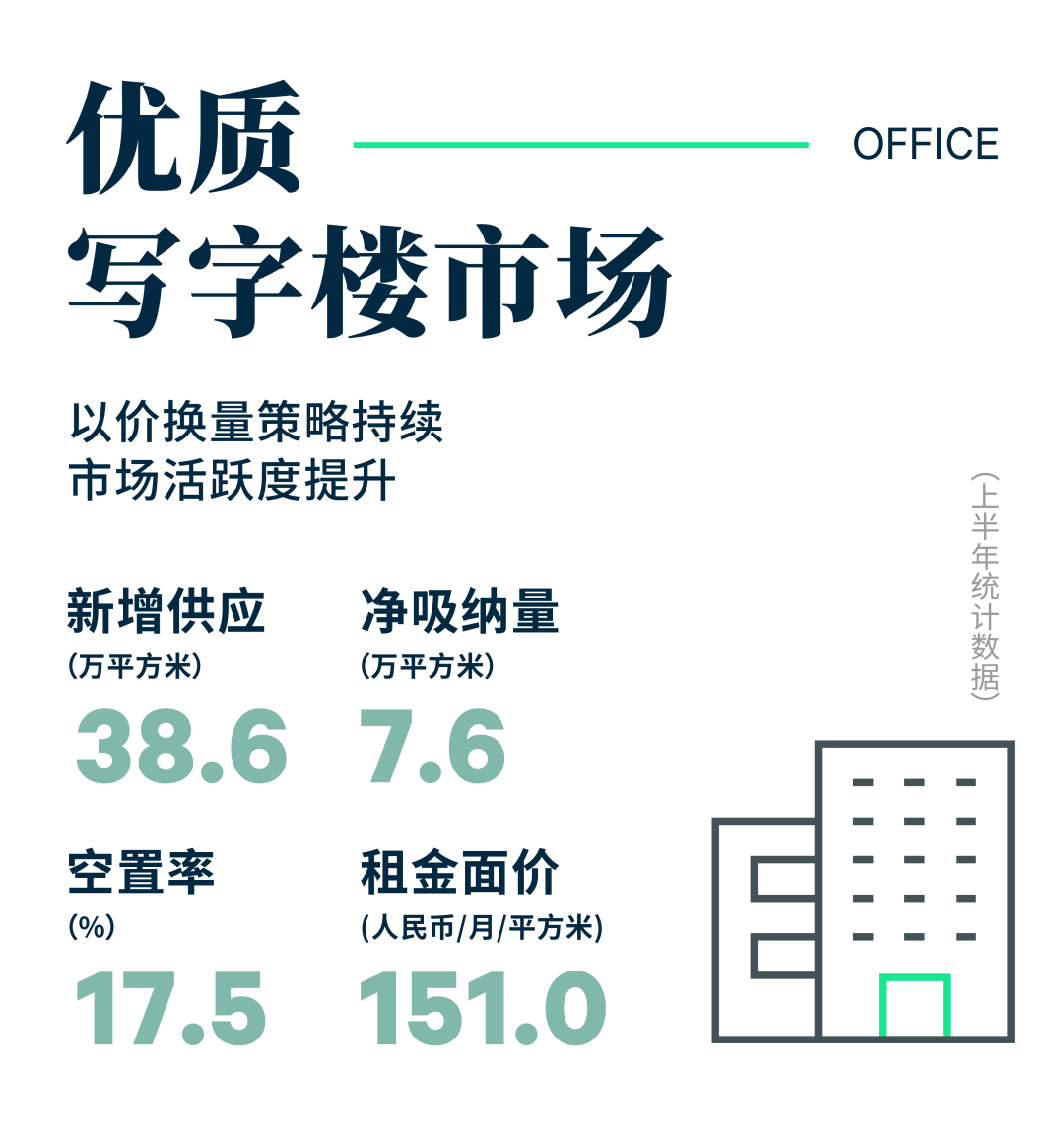

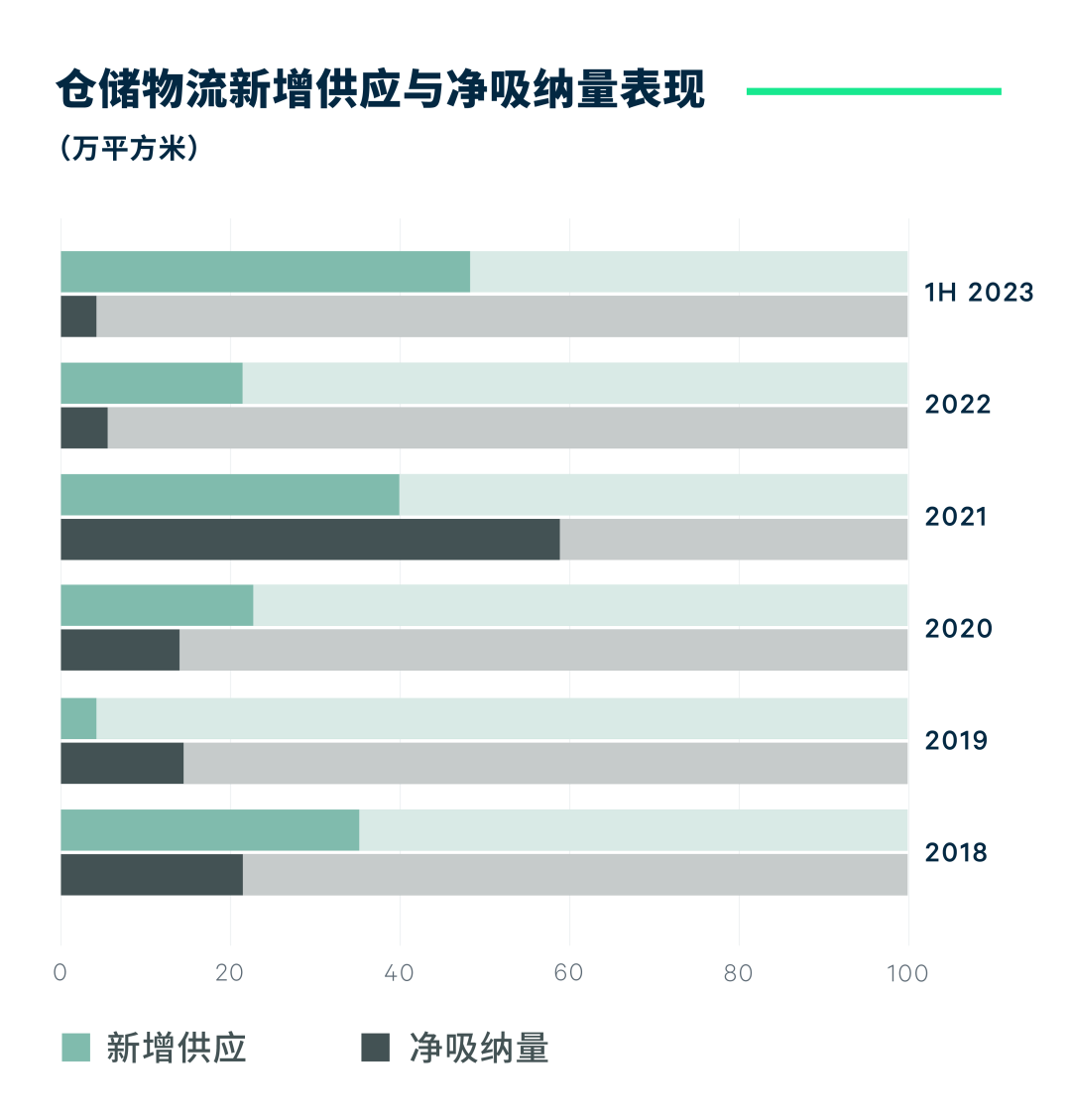

2023年第二季度,广州录得四个项目、26.4万平方米的新增供应交付使用,同比增加87%,上半年供应量共计38.6万平方米。2023年全市主要经济指标逐步恢复、逐月向好,写字楼市场需求有所回暖。1-4月,全市规模以上服务业实现营业收入同比增长7.8%,增速比1-3月提高2.0个百分点。春节后,企业的问询量和看楼量出现爆发性增长,第二季度虽有所平复,仍保持较为积极的态势。第二季度录得净吸纳量6.6万平方米,环比增加550%,成交活跃度有提升。新供应入市推升总体空置水平,季末报17.5%,上半年空置率累计上升2.5个百分点。

楼宇继续通过提供租金优惠来促进去化,第二季度租金面价同样本比环比下调0.6%,至每月每平方米151.0元,租金下调幅度与第一季度基本持平。上半年,租金水平较高的甲级楼宇租金累计下调1.4%,下行幅度比乙级楼宇大,后者为0.5%。除推出租金优惠外,多个业主为租户提供装修补贴或定制装修服务。

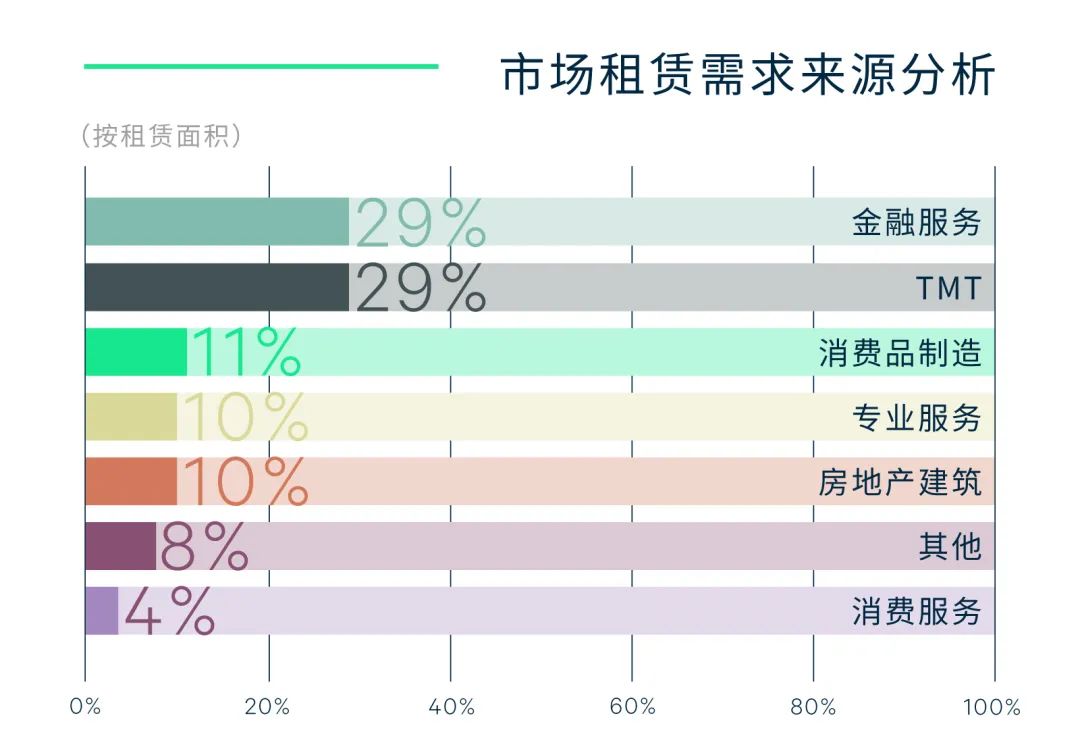

第二季度成交数据显示,TMT、消费品制造业、专业服务和金融业的需求位列前四,继续和近年来主力需求的行业结构保持一致。TMT的新成交以软件开发和游戏类企业的扩张成交为主;大型快速消费品企业从同区搬迁到新落成的物业中,租用2.8万平方米的办公面积;专业服务业和金融业继续在中央商务区拓展,广告公关、企业咨询以及律师事务所的搬迁推升了专业服务业的占比,金融业的证券、基金等非银金融的扩张和升级需求亮眼。

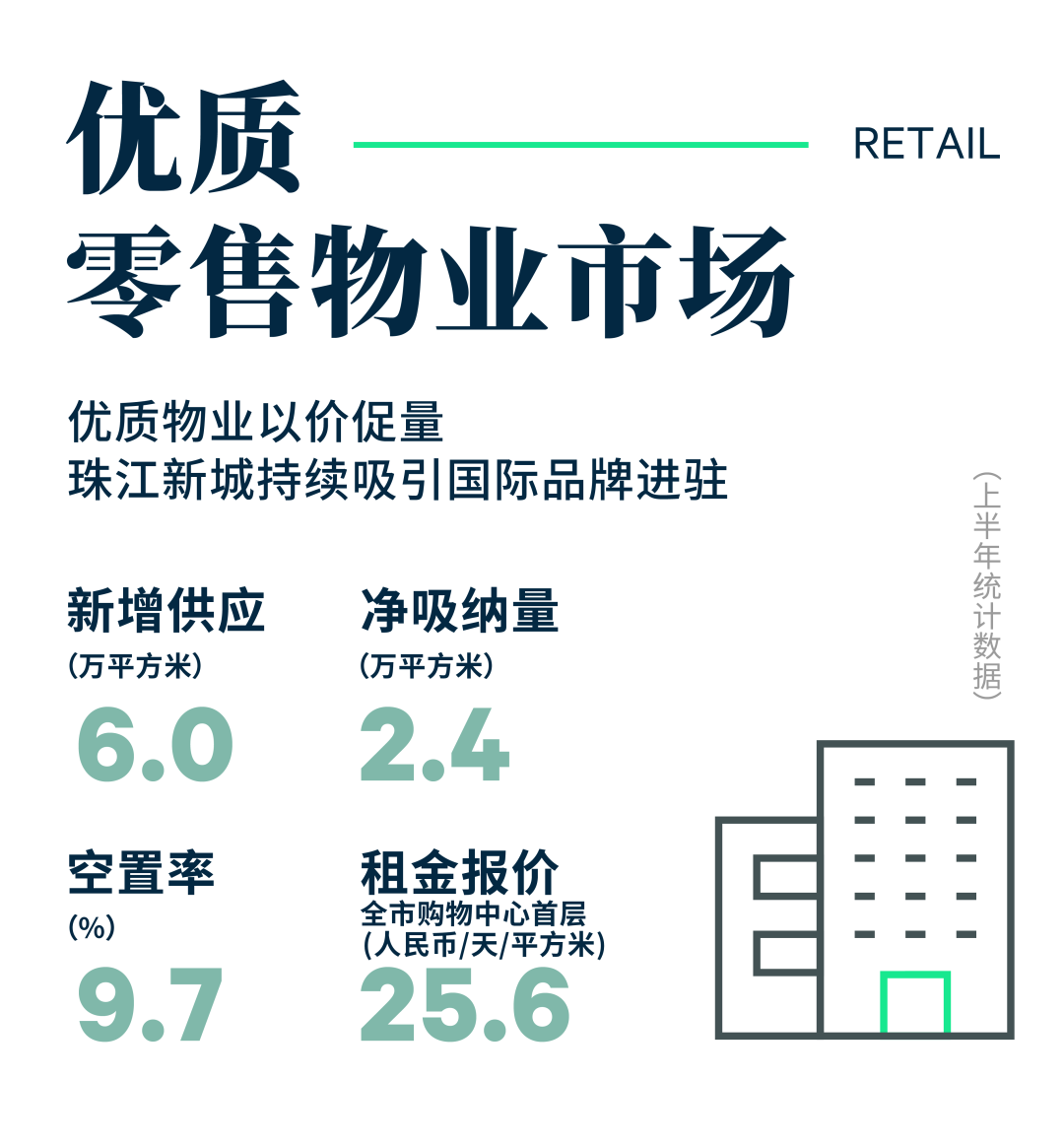

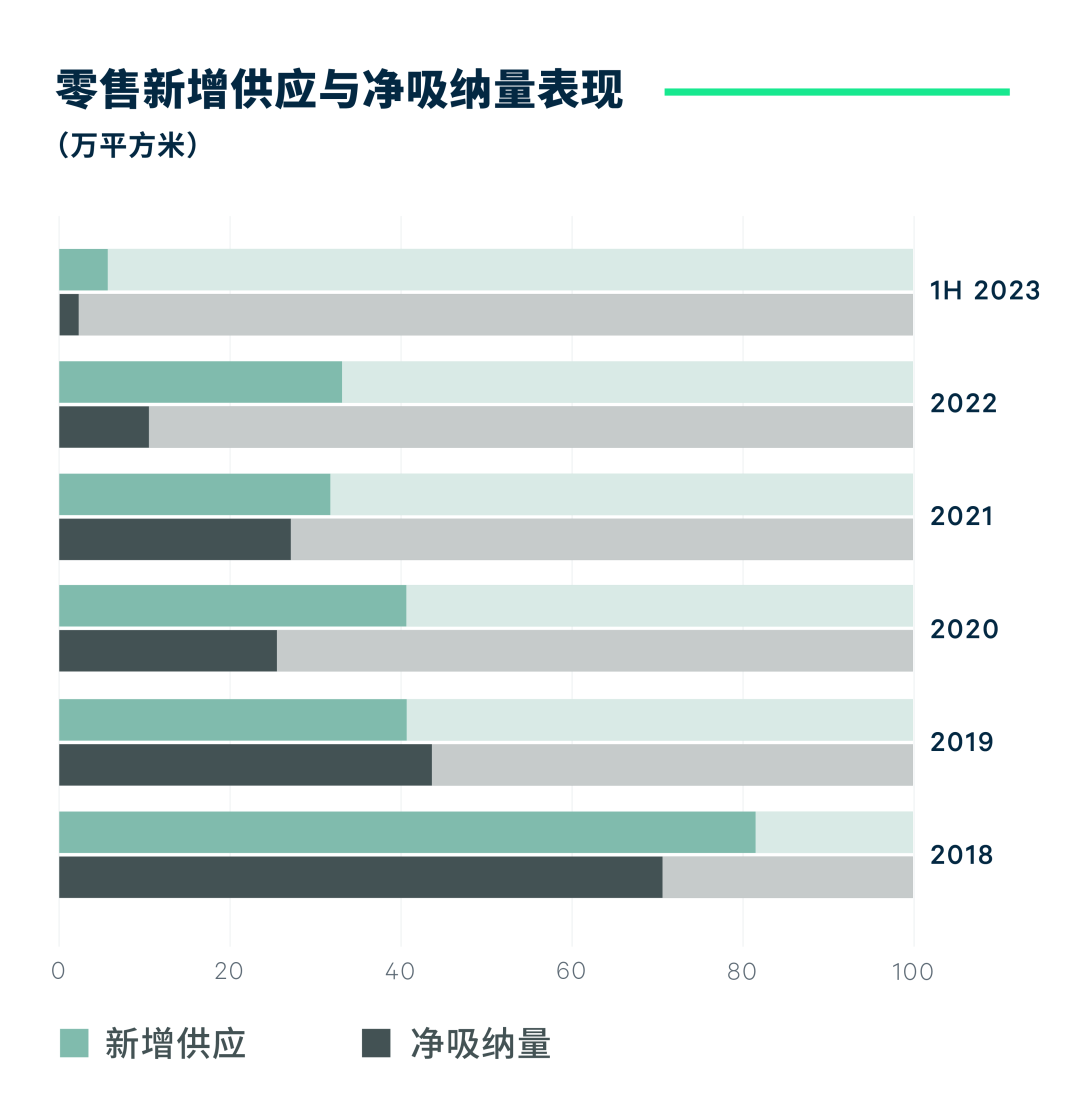

广州第二季度录得黄埔大悦汇的交付,为市场带来约六万平方米的零售面积,这是上半年唯一的供应。该项目也是大悦城控股在广州运营的首个项目,位于科学城核心区,是该商务园片区鲜有的优质商业物业供应。而吸纳方面,零售市场的复苏带动了新租成交的增长,尤其在第二季度,空置去化显著较第一季度加快,单季录得约8.3万平方米的净吸纳量,空置率较一季度下降了1.8个百分点。因此,在年内录得几宗百货和超市关闭的情况下,净吸纳量仍在上半年录得2.4万平方米的去化,空置率半年下跌1.5个百分点至六月末的9.7%。天河路表现更为亮眼,空置率低至2.0%,较2022年末下降2.3个百分点。

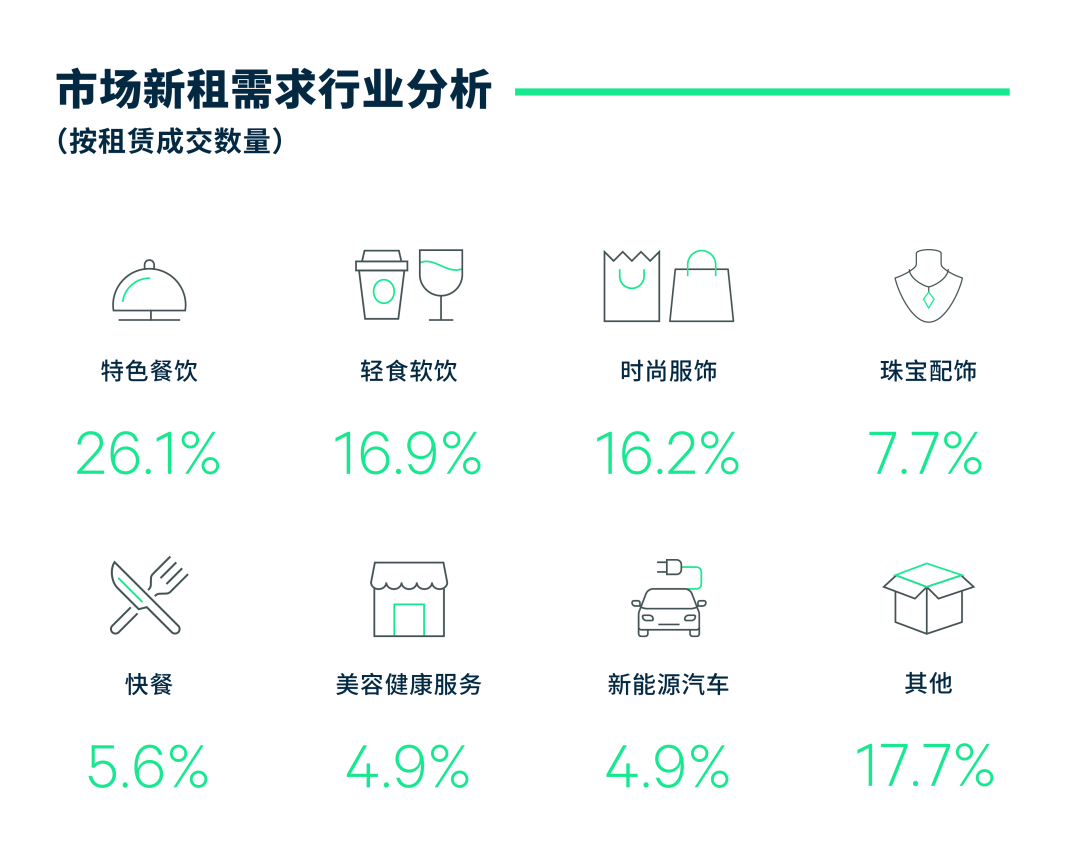

统计重点监测商场的新租店铺数量,第二季度,餐饮、零售和服务类业态分别占比50%、36%和14%。其中,特色餐饮、轻食软饮和时尚服装零售占比排名前三。第二季度录得呷哺旗下子品牌趁烧的首店,而珠江新城持续收获国际服饰品牌扩张,录得包括Max Mara Weekend、 Stella McCartney和DIESEL的进驻。特色餐饮中,呷哺旗下的趁烧、Shake Shack、怂和贡乃韩式炸鸡都在本季录得新开门店或围板。而轻食软饮中,茶饮咖啡的茉莉奶白、霸王茶姬和store by .jpg都录得扩张。而新能源汽车方面,在优质零售物业中,本季共有13宗的新入驻,包括特斯拉、广汽埃安、一汽大众和集度等。上半年共录得18宗,同比减少64%,显示新能源汽车的拓展在放缓。

零售市场的活跃,与业主积极调整租赁策略密切相关。事实上,零售商表现仍趋于谨慎。在1-5月期间,线上销售的增长要快于线下:限额以上的批发零售业实物商品网上零售额的同比增长(11.2%),高于限额以上商超百货类企业实现的零售额同比增长(4.8%)。有鉴于此,经过了一季度的观察后,进入第二季度,除了天河路外,其他商圈的商场业主愿意降低租金及降低品牌进入门槛的要求,以加快空置的去化。全市租金上半年较2022年末下跌2.0%,至季末的每天每平方米25.6元。但天河路租金表现坚挺,在二季度内仍维持租金不变。

展望未来半年,广州将有四个项目,共26万平方米的项目投入市场,其中三个项目分布于北京路、珠江新城和万博等商圈。租金方面,当前市场仍有不少空置面积,租金上涨空间有限。但天河路的表现则持续优于其他商圈,最受品牌关注,有望在下半年实现租金的上涨。

广州上半年共录得78宗,共346万平方米的工业用地出让成交。其中有12宗用地,共104万平方米的地块带有物流用途,其中89%的面积分布在增城和南沙两区。另外,上半年还录得9宗用地的土地使用年限不足50年,其中八宗位于南沙区。

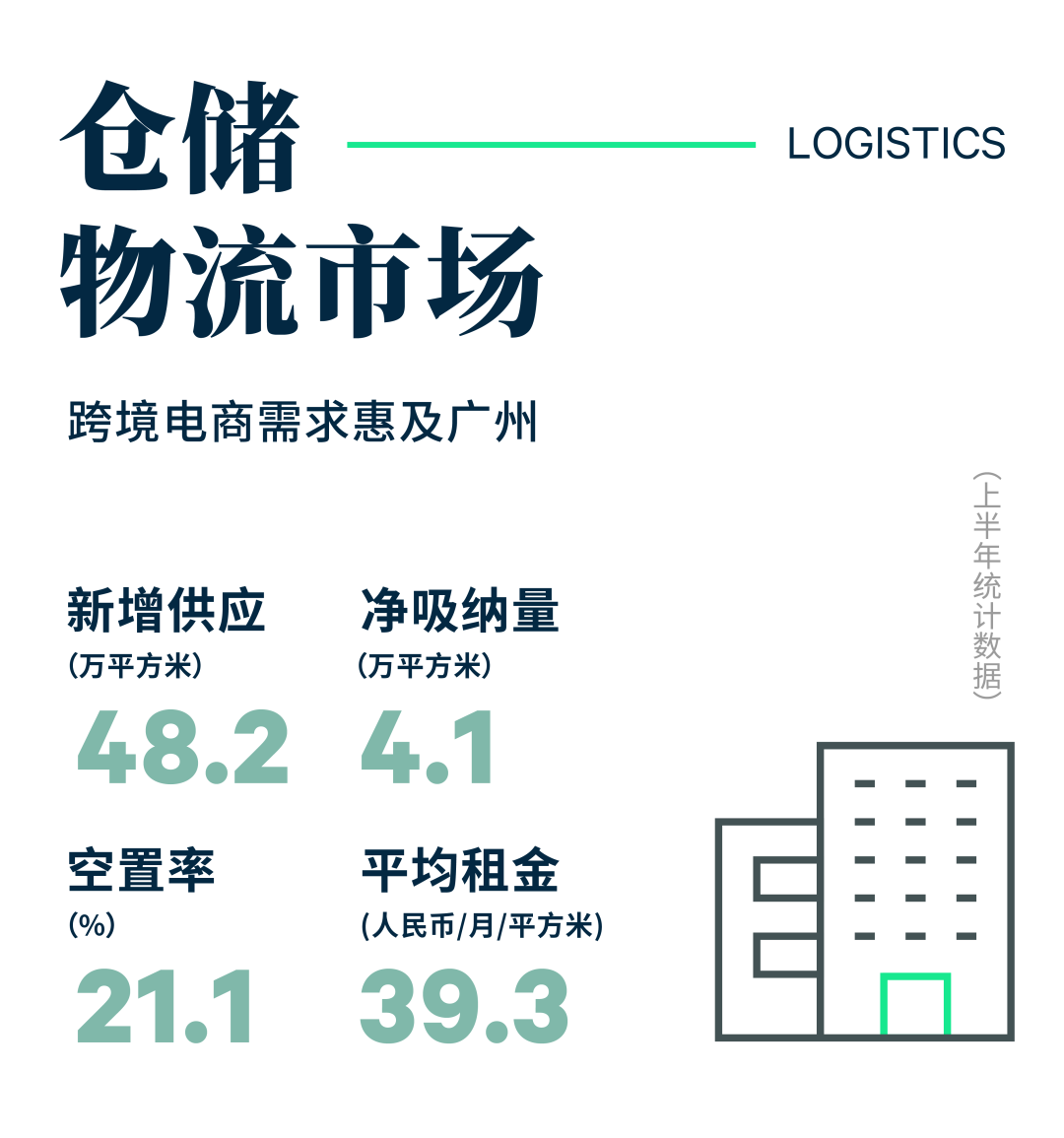

广州第二季度没有录得新增供应,但在租赁活动渐趋活跃的表现下,空置率有所下调。上半年的供应主要来自第一季度的48.2万平方米的三个项目的落成。而需求则在第二季度得到改善,季度净吸纳量为3.0万平方米,而上半年累计净吸纳量为4.1万平方米,同比优于2022年上半年的负吸纳水平。这或与零售及进出口的逐月向好相关:1-5月,广州外贸进出口总值同比增长11.0%;一般贸易(含跨境电商)进出口明显提速,同比增长30.2%,占进出口总值的比重为70.7%。第二季度录得某跨境电商承租花都15万平方米的仓储面积。除此以外,第三方物流也有零星成交。需求好转带动第二季度空置率环比下降0.9个百分点至21.1%,但仍较2022年年末上升了11.2个百分点。尽管如此,二季度空置率的下调,是近六个季度以来的首次。租金方面,部分业主采取积极的租金策略以加快去化,并应对新增供应带来的竞争。第二季度全市租金环比下跌1.8%,半年累计下跌2.4%。

佛山第二季度未录得新增供应,因此上半年仅有第一季度在南海区落成的项目投入市场,共13.5万平方米。除此以外,跨境电商首个季度在佛山的积极扩张,已经使佛山空置率降至近期低位。尽管第二季度净吸纳量放缓,但季度末佛山物流仓储空置率仅为6.3%,环比减少0.1个百分点,较22年年末快速下降了8.9个百分点。由于存量空置中缺少可满足跨境电商面积需求的高标库,而来自其他行业的需求仍在逐步恢复中,因此二季度存量去化未如理想。业主为加快去化速度,调低租金报价。受此带动,季内租金环比下跌0.7%,上半年累计下跌0.9%,至第二季度末的每月每平方米38.6元。

展望未来半年,广州将有24万平方米的新增供应,全年供应量将达到72.2万平方米,是2022年的3.3倍。而跨境电商则保持扩张,并支撑租金回稳。

从买家构成来看,第二季度的写字楼成交全部来自于企业,无论从成交数量还是交易金额来看,比例都远高于2023年第一季度以及过往几年的记录,由此可见广州企业投资者的活动趋于活跃。

另外,2023年上半年,广州及周边市场录得多宗新经济地产物业的成交:太平人寿保险收购番禺的木棉人家养老社区,厦门集美区和福州鼓楼区的园区物业被企业购得。可见被列入公募REITs底层资产范围内的物业颇受关注。

更多阅读:

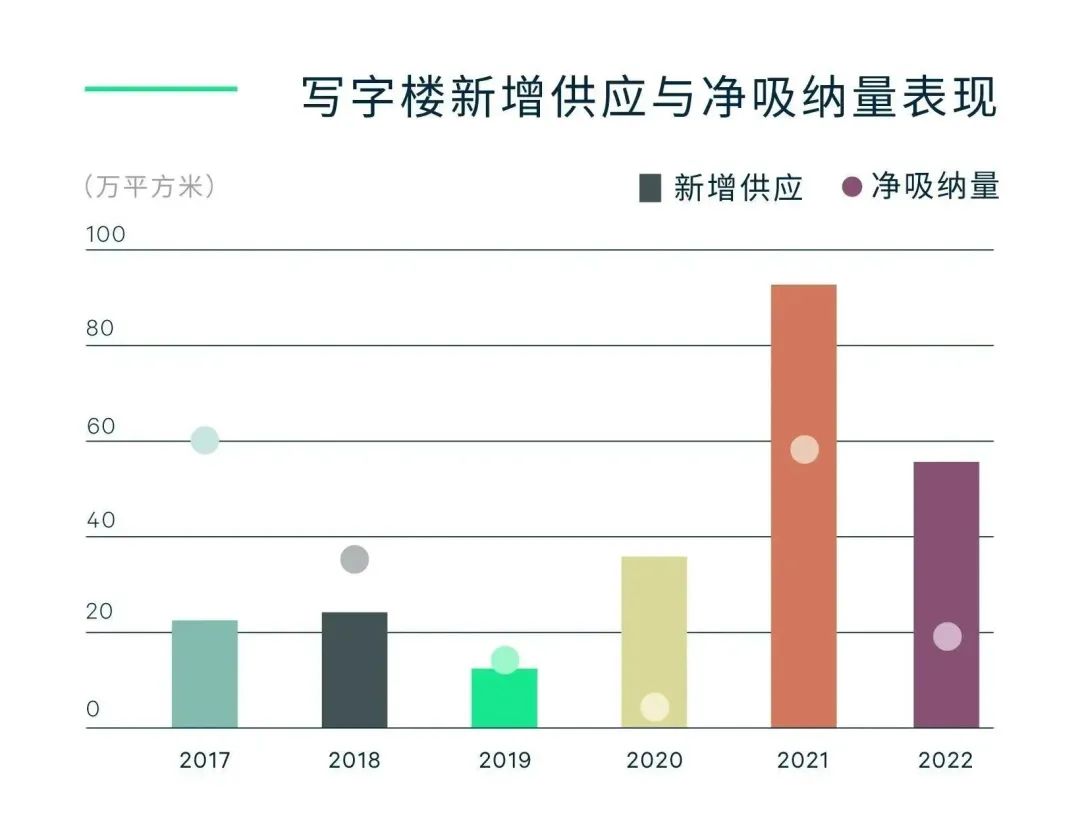

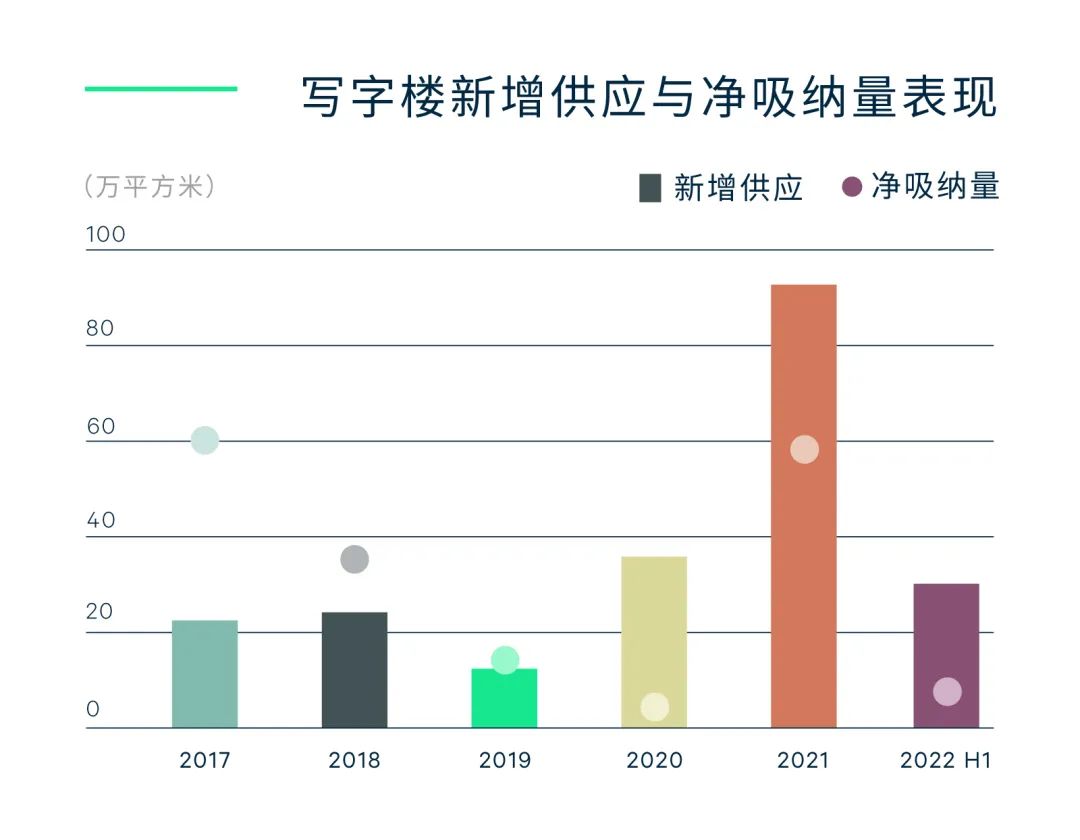

2022年1-11月,广州全市经济稳增长态势承压放缓,软件和信息服务业营业收入同比增长5.0%,增速比1-9月提高0.7个百分点。租赁和商务服务业营业收入增势平稳,同比增长5.0%,较1-9月下降0.9个百分点。全年广州一共有55.4万平方米、9个写字楼项目投入市场,分布在各商务区,供应量同比减少41%。新楼交付时平均进驻率不足三成,较2021年的平均值41%有所下降。市场去化放缓,全年吸纳量同比回落67.4%。年内有企业搬迁到自用物业的空置还未完全获得填补,又有多个以房地产开发商为主的业主缩减自用面积,推升空置水平,年内空置率累计上升3.1个百分点至年末的15.0%。

市场活力受限,租户议价能力提升,项目以价换量,租金向下波动,全市租金同比下降3.7%,其中甲级市场跌幅3.3%,比乙级表现更具稳定性,后者租金年内累计下调4.6%。除了推出租金折扣,多个业主提供装修服务或免租期优惠,满足租户对成本控制的需求。

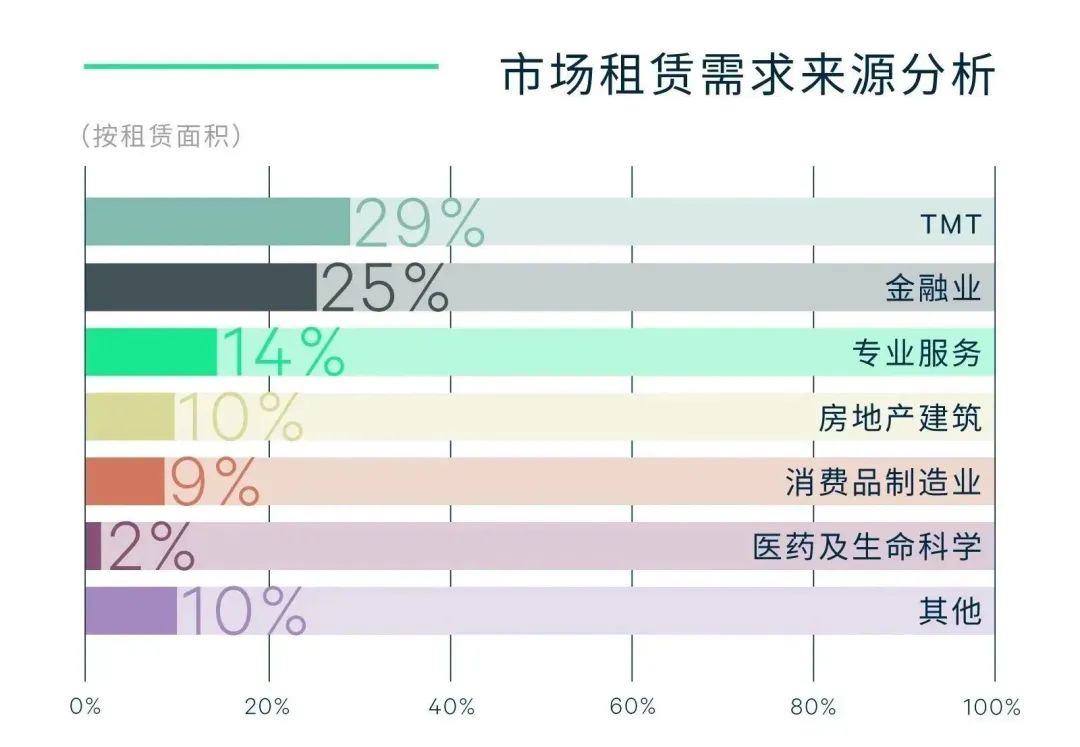

尽管整体需求放缓,全年成交仍有不少亮点。行业方面,TMT、金融业和专业服务业需求位列前三。细分下,游戏公司仍然是TMT的中流砥柱,年内继续扩张。律师事务所的企业并购、搬迁活动频繁,推升了专业服务的占比,并首次在年度成交统计挤进三甲。金融业的保险及基金证券等非银金融需求稳定,继续在市区布局。

区域表现分化,珠江新城以承租能力较强的专业服务业和金融业为成交首位;琶洲则以TMT独占鳌头,占比高达四成;其次是金融业,多家保险、基金选择琶洲来扩充办公面积。天河体育中心和越秀区供应稀缺,近年来落成的新楼带动区内企业的升级搬迁。据CBRE统计,5,000平方米或以上的租赁面积段,超过六成的成交位于琶洲,区域内充裕的可租面积以及灵活的租约条款为企业的升级扩张提供机会。

“展望2023年,预计有12个新项目、总计87万平方米的办公面积投入市场,项目均位于核心拓展区。在二十条优化疫情防控措施及进一步优化疫情防控的十条措施带动下,市场活跃度将得以提升,核心区供应稀缺,租金有望在年内止跌,带领全市租金跌幅收窄。新增供应所在的琶洲、国际金融城和鱼珠为人工智能与数字经济试验区片区,未来供应充足,将成为人工智能、大数据、物联网、庄闲网络娱乐平台进入 等数字技术产业的培育载体。

近期政府发布《广州市促进外资高质量发展若干措施》,对外商投资提供支持和奖励措施。我们相信,在政府积极的招商引资及业主愈发具有竞争力的租赁条款等因素推动下,优质写字楼的租赁成交将有所攀升。”

2022年,广州优质零售物业市场持续受到疫情的影响。尽管第三季度的消费刺激政策和暑期旅游高峰曾一度令人流及消费转趋活跃,地铁线网总客运量也在第三季度末、国庆长假前的最后一天再次突破一千万人次,但进入第四季度后,广州疫情多点频发,封控和临时管控措施限制了人员的流动,堂食和教育培训等线下活动暂停,实体零售市场表现疲软,1-11月累计社会消费品零售总额仅同比上升了1.9%,较1-9月的累计增幅下跌了1.2个百分点。而随着疫情管控措施在11月底的放松,尽管迎来了一波感染高峰,但随着年底接近达峰,零售市场终于开始显现复苏迹象。

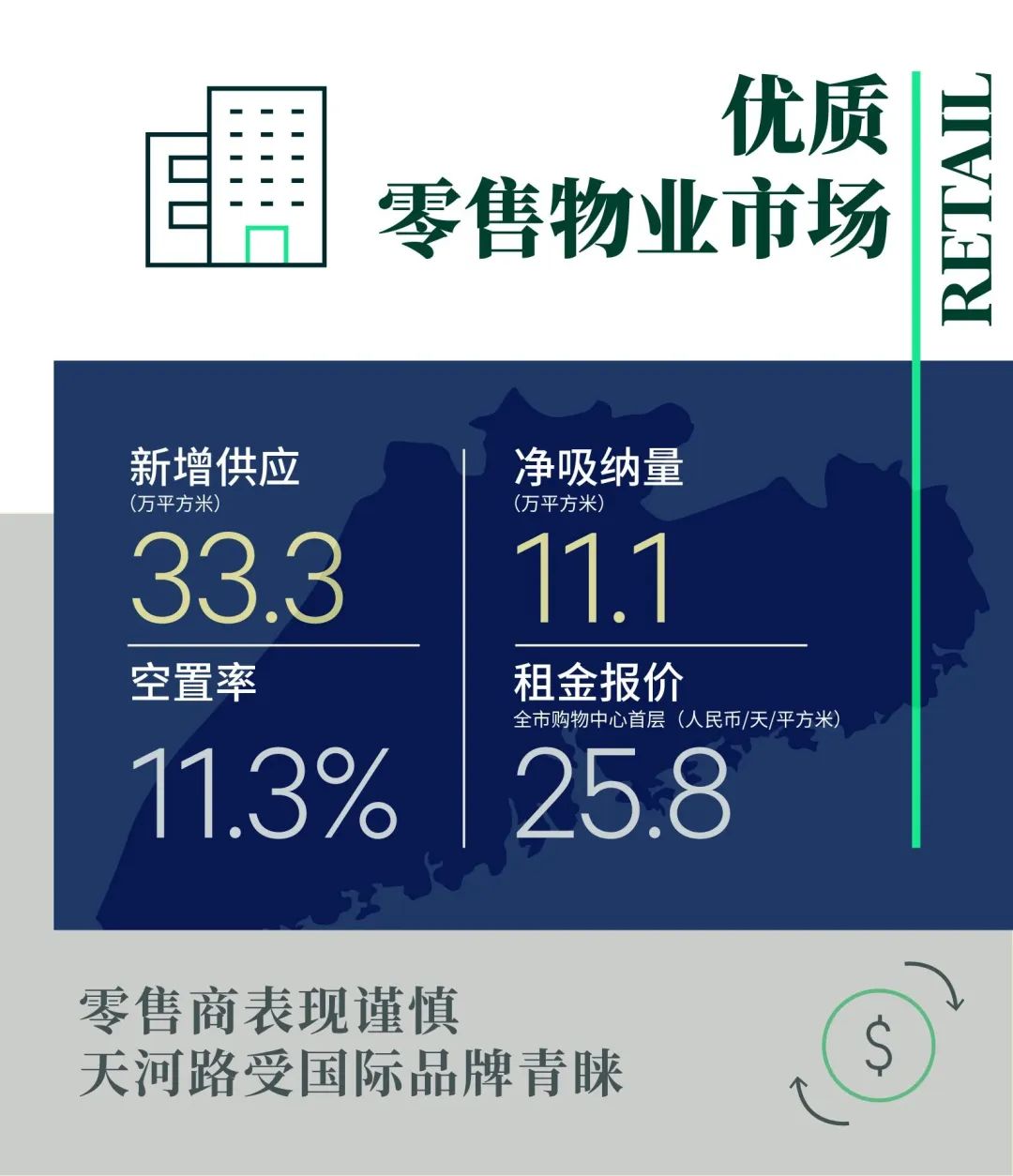

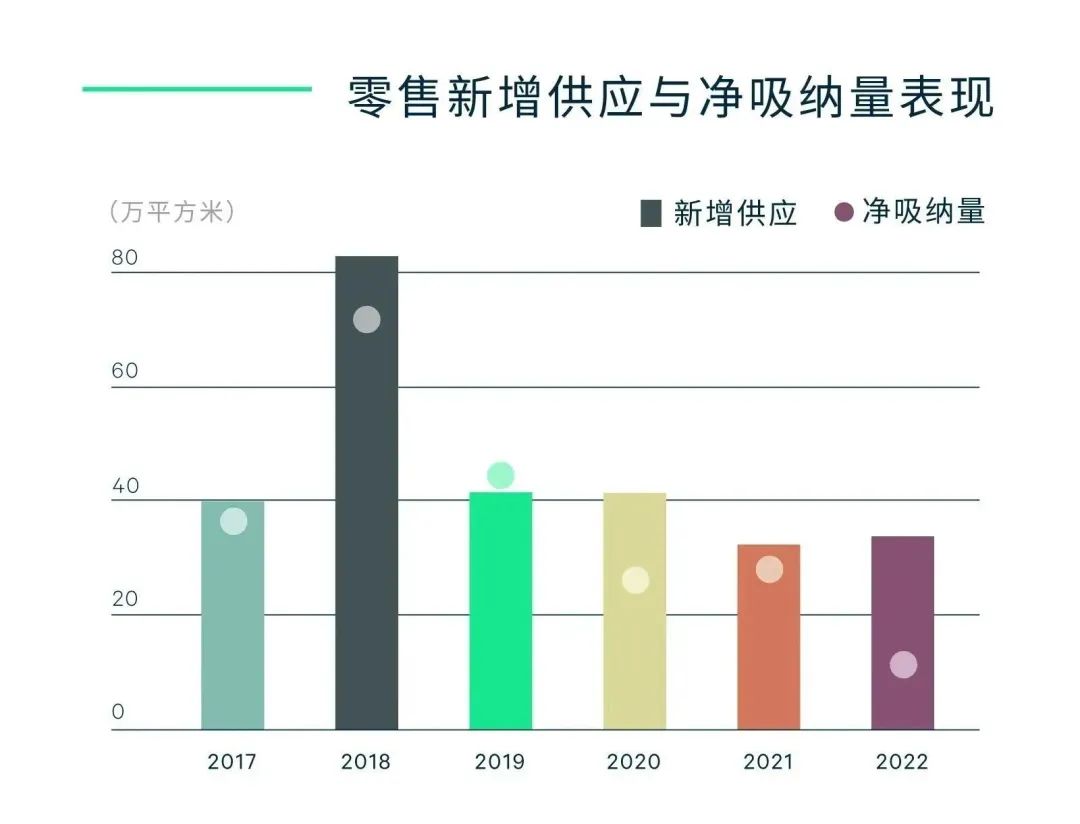

全年广州共录得5个购物中心,共33.3万平方米的新增供应,较2021年增加了4.8%,全部都位于非核心商圈,分布在白云、越秀、天河和黄埔区。其中,作为传统的开业旺季,第四季度出现了供应高峰,2022年超过九成的新增优质商业面积都落成于该季度。本年度开业优质物业均由成熟商业开发商运营,大部分物业开业率较高,为全年净吸纳量贡献了23万平方米。

2022年,广州录得疫情三年以来的最低净吸纳量水平。全年净吸纳量仅11万平方米,同比减少近六成,是2019年的四分之一。背后的原因包括零售商普遍抱持谨慎态度,包括影院在内的个别主力租户的退租以及商场的焕新调改。第二、三季度甚至再次录得负吸纳。所幸年末出现供应高峰,部分新项目开业面积较高的带动下,四季度净吸纳水平表现抢眼,达到17万平方米,全年吸纳数据始由负转正。受租赁需求下降影响,空置率同比上升2.8个百分点,至年末的11.3%。吸纳放缓,空置率攀升致全市首层租金同比下降3.9%,至年末的每天每平方米25.8元。其中天河路、珠江新城及万博商圈租金相对较为坚挺,而其他传统商圈则受疫情影响更为严重。

2022年全年,广州共录得133宗、共555万平方米的工业土地出让,较2021年微跌3.2%。其中,黄埔区和花都区录得的工业建设用地出让面积最多,分别占全市的26%和24%,其后是增城和南沙,分别占比19%和15%。另外,2022年出让的物流仓储用地数量有所增加。全年共录得八宗物流仓储用地,而2021年仅两宗。其中,花都区是物流用地的主要供应区域,录得五宗出让,包括菜鸟获得的两幅地块。另外,今年共录得15宗工业土地的使用年限不足50年,占出让地块的13%,占比基本与2021年持平。

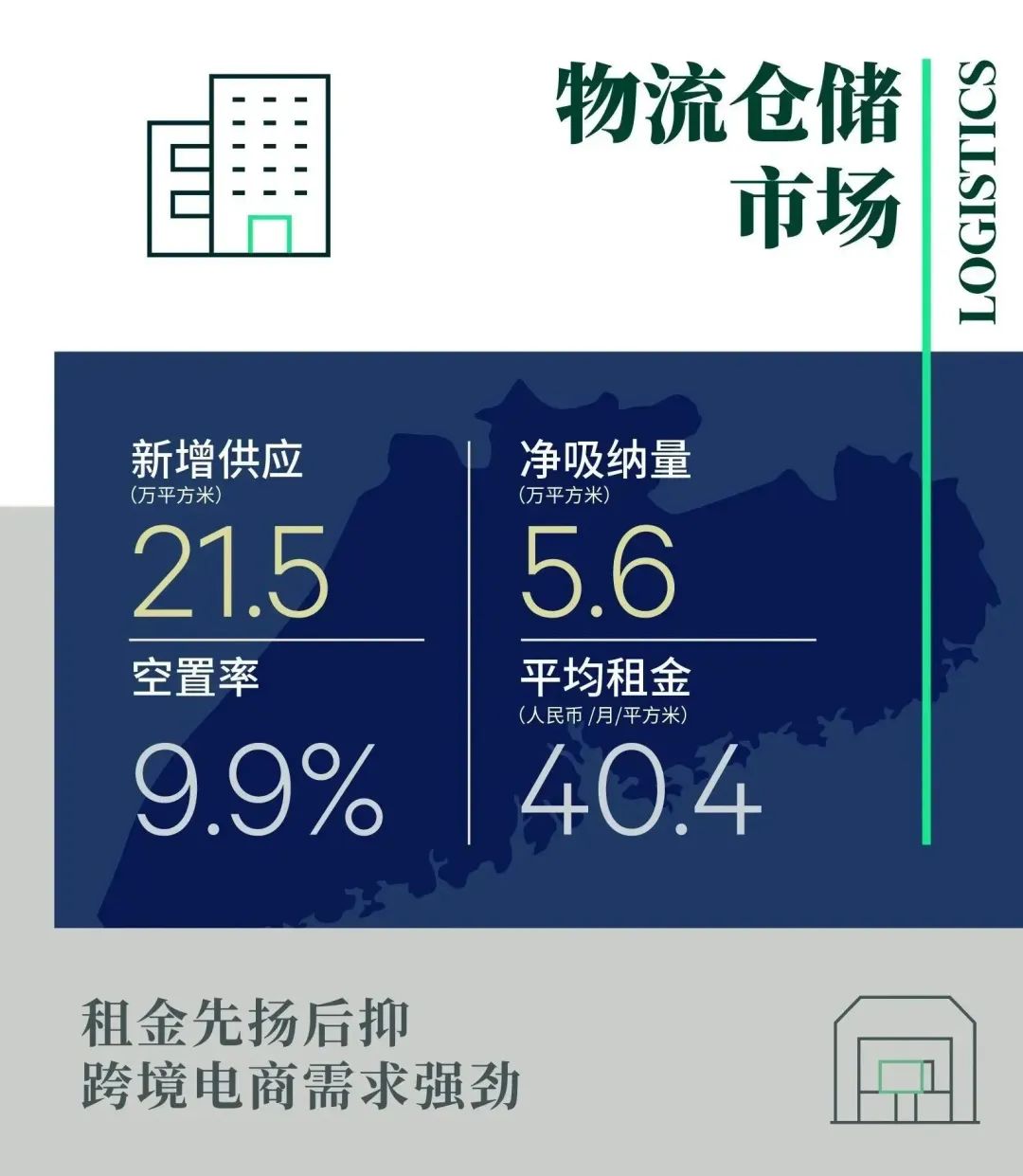

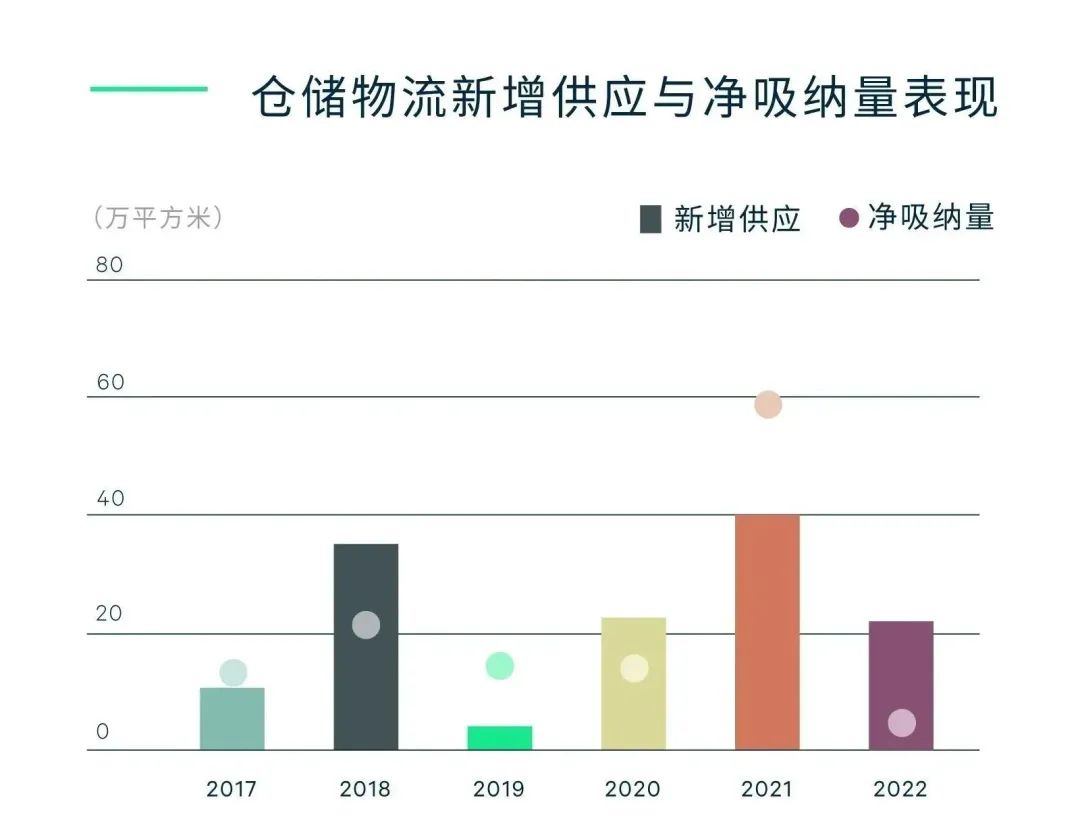

广州全年新增优质物流仓储设施同比减少。全年共录得三个高标非保税仓供应,共21.5万平方米,同比下降46.1%,分布在黄埔区、花都区和南沙区。其中花都和南沙的新库录得整租成交,租户均与跨境电商产业相关。除此以外,年内还有两个自用库落成,主要为菜鸟及京东使用。而与广州相邻的佛山,今年仅录得位于高明区的嘉民佛山产业园的落成、共约13万平方米的优质仓储面积,较2021年下跌76%。由于疫情及招租的原因,广佛片区部分项目推迟交付,令供应量不及预期。

需求方面,跨境电商、新能源汽车及生鲜电商是主要需求来源。广佛片区今年需求有所放缓,广州2022年净吸纳量仅为5.6万平方米,不到2021年的十分之一;而佛山也录得-11.3万平方米的负值。优质仓储物流市场净吸纳表现不佳,首先与疫情对经济消费及供应链的影响密切相关。2022年,无论线上还是线下的零售商都受到疫情冲击,仓储租赁需求减少,还录得零售商的零星大面积退租。其次,部分电商和零售商自用库的落成也对公共仓的租赁需求造成分流效应。第三,供需错位也拉低了吸纳水平,大面积整租需求与小面积为主的空置现状之间的矛盾,也令需求外溢至非高标仓或周边城市。例如拼多多新设立的跨境电商Temu在广州设立运营中心,并在周边城市整租仓库物业;另外,部分租户出于控制成本考虑,难以在原址扩租,为此选择搬迁至非高标仓,也是另一个录得大面积租户退租的原因。在净吸纳量下降的影响下,年末广州优质物流仓储设施的空置率上升至9.9%,同比上升了5.8个百分点。而佛山的空置率也同比上升了8.5个百分点,至年末的15.3%。

租金方面,广佛租金均呈现出先扬后抑的特点:上半年租金上涨,下半年持平。广州2022年租金同比上涨4.6%,至年末的每月每平方米40.4元。佛山也录得了全年2.9%的租金涨幅,年末租金报每月每平方米38.8元。上半年租金的快速上涨源自2021年下半年广佛空置率曾经一度低于2%,推动租金上升,升势延续至2022年上半年。但随着去化趋缓,租金在下半年趋向平稳。

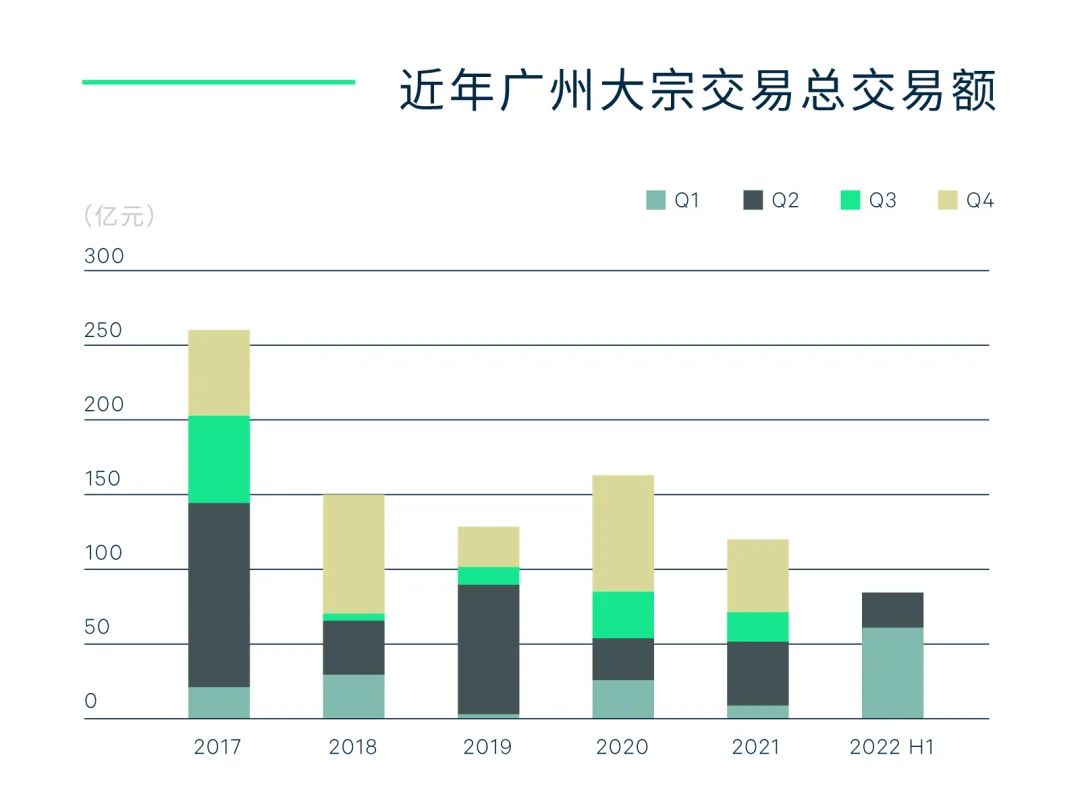

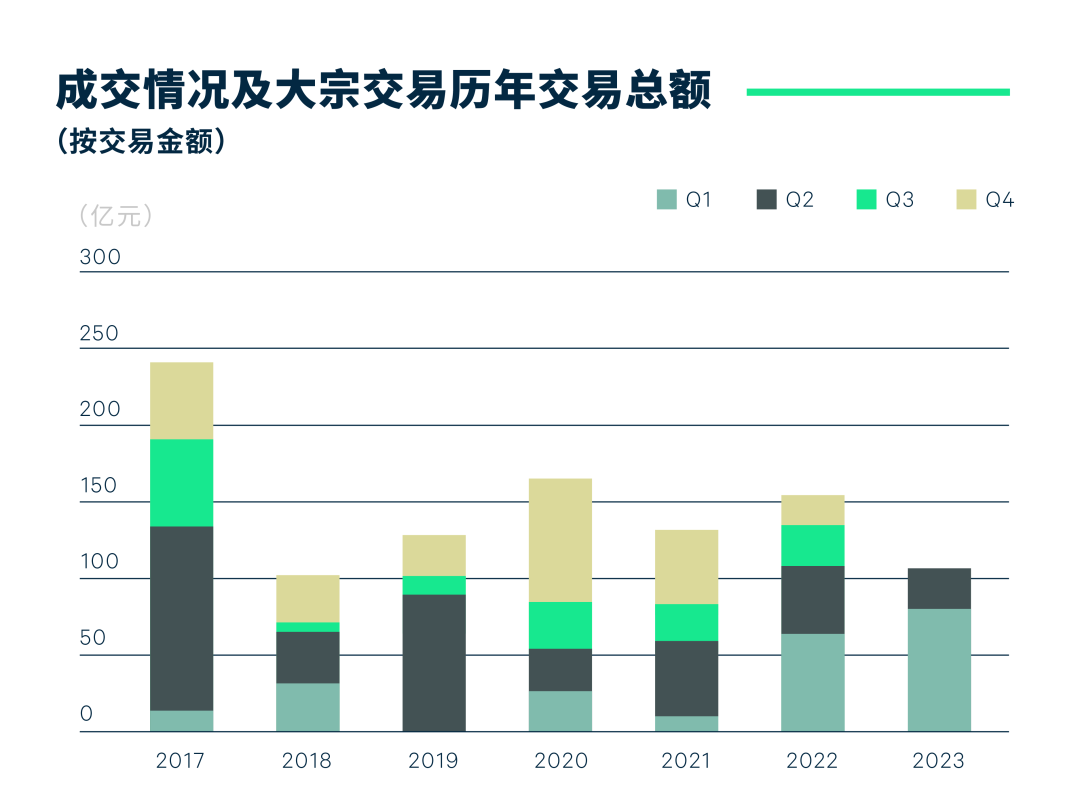

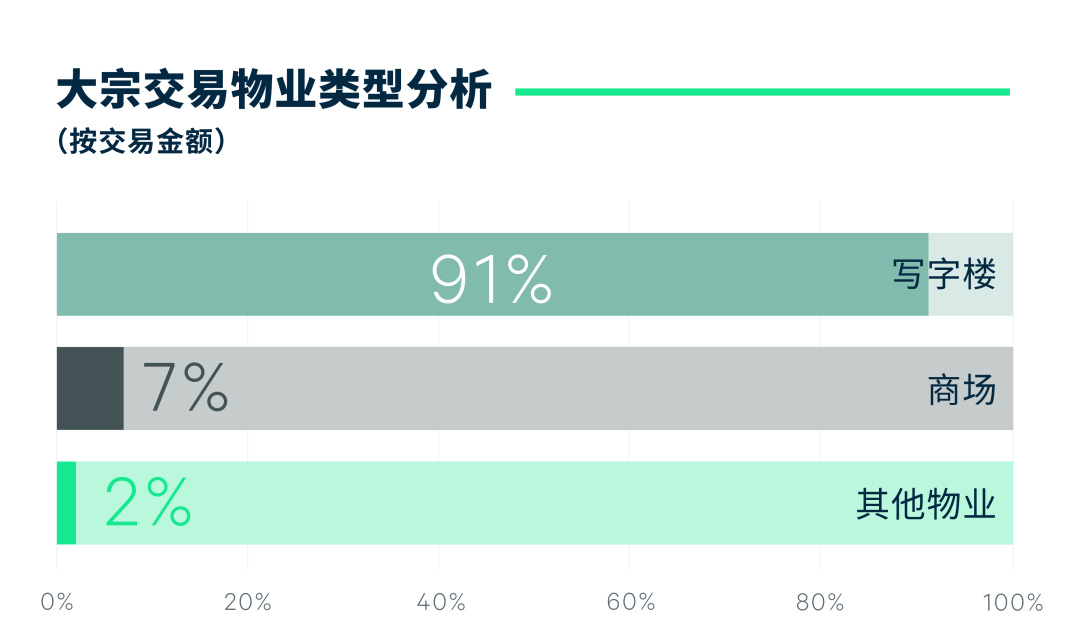

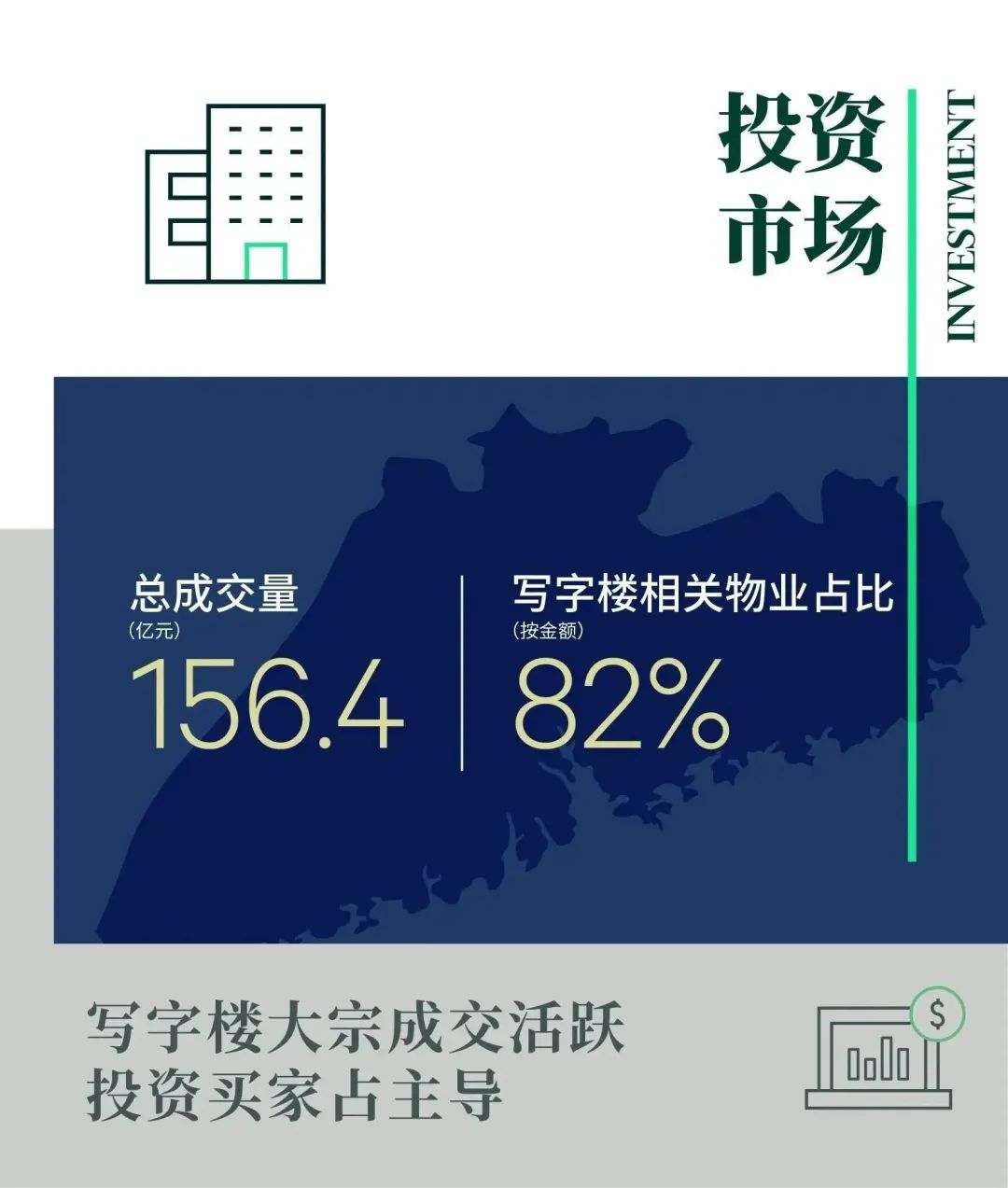

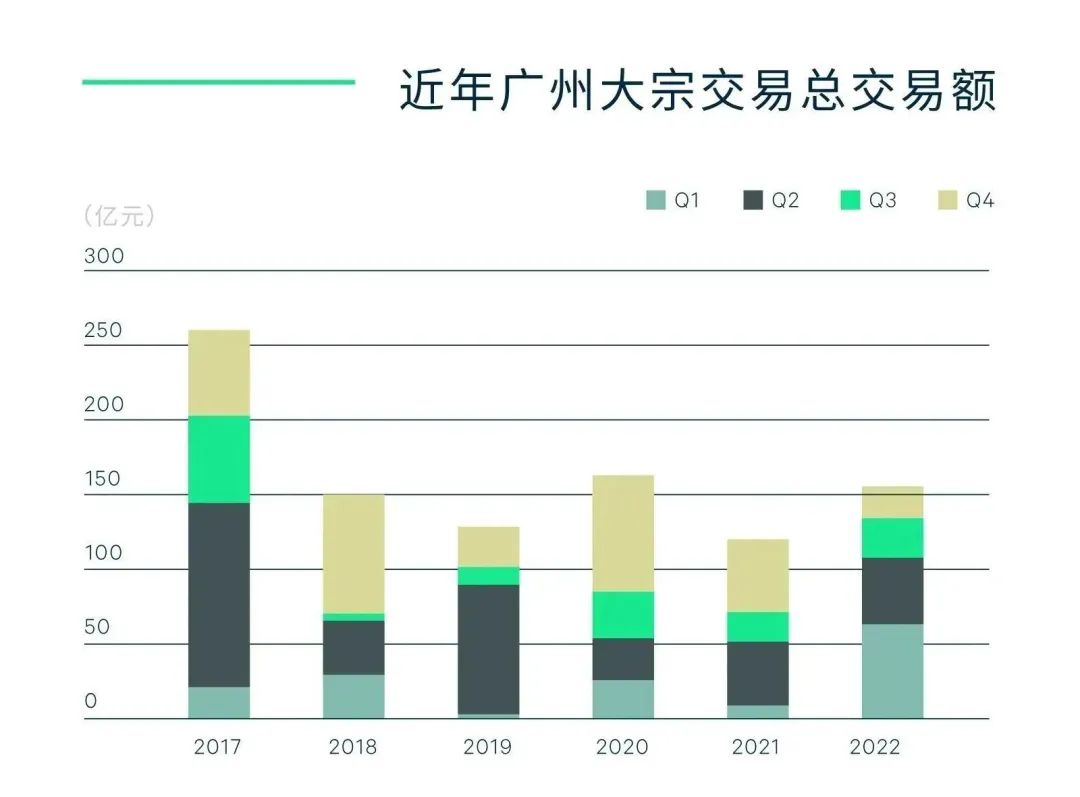

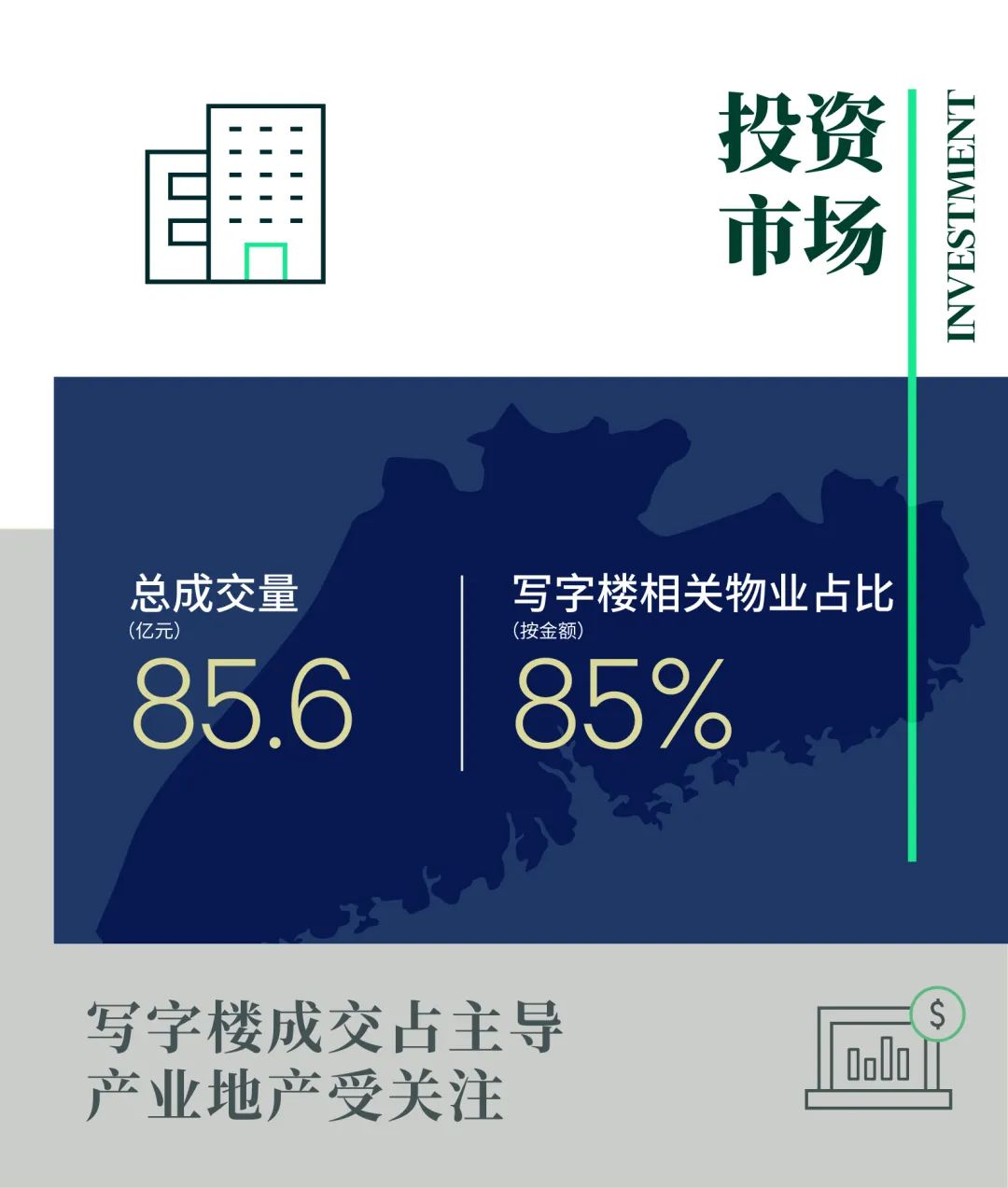

广州大宗交易市场成交金额有所攀升,2022年全年录得156.4亿元的交易,同比上涨18%。一方面,不良资产的投资机会有所增加,且由于开发商积极优化资产组合,加快资产处置,市场可售存量商用资产增多。另一方面,资产价格松动也利于交易的达成。年内写字楼和商业物业的资本值有所下降,但核心区资本值更为坚挺。

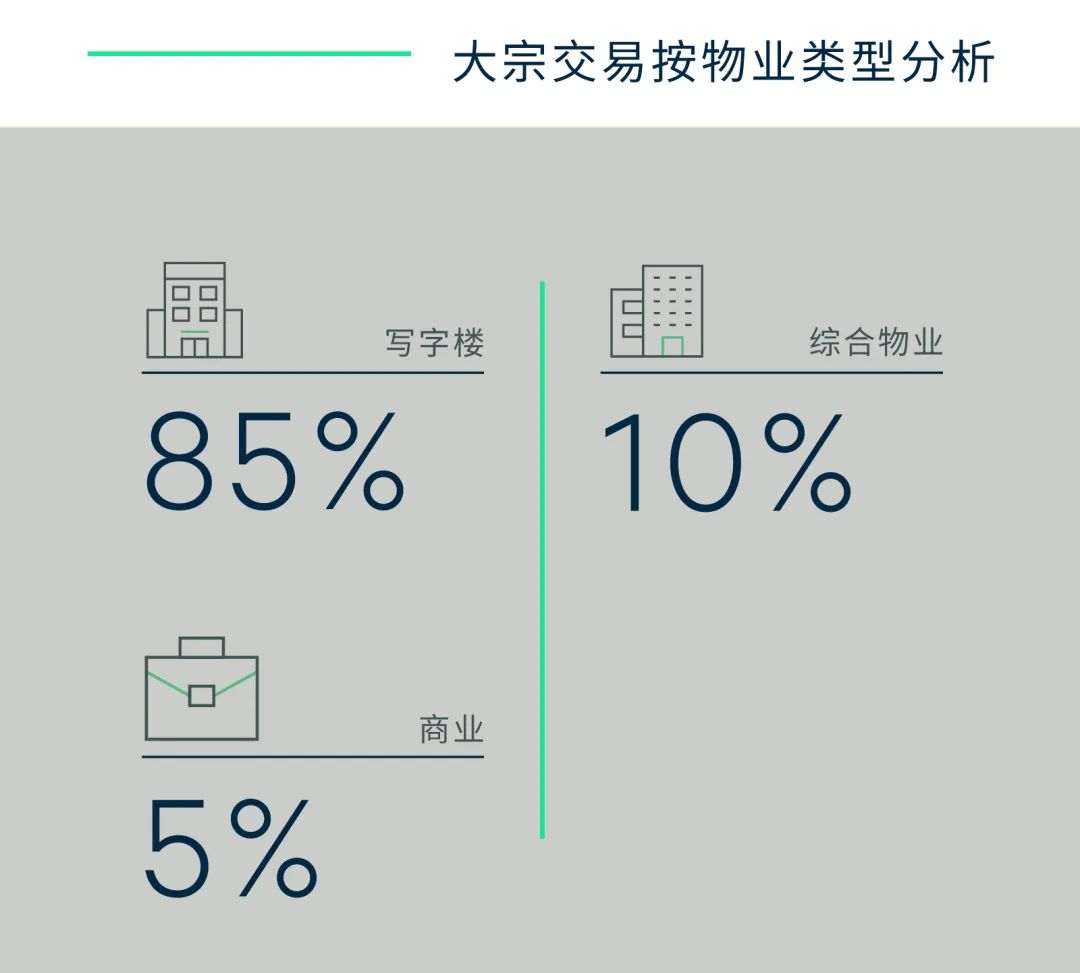

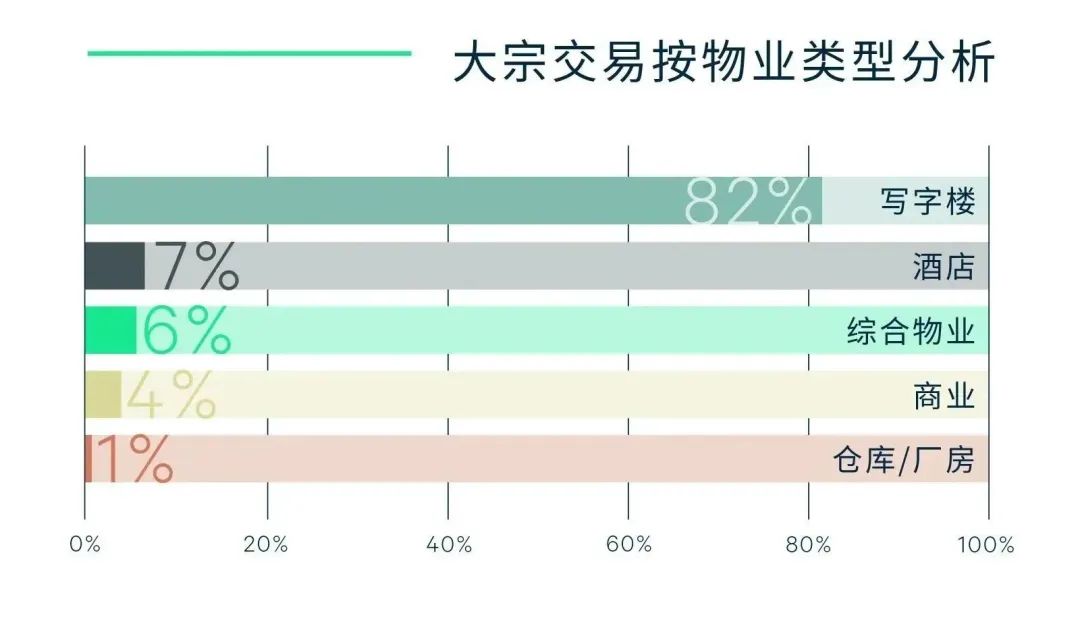

写字楼是广州今年大宗投资市场的主要成交标的,超过80%的成交金额来自写字楼,包括珠江新城一栋写字楼塔楼的整售交易。广州近年来的写字楼供应高峰,带来了更多的成交机会。包括珠江新城、金融城、天河智慧城、琶洲和科学城等市内主要商务片区,吸引了大部分投资者的关注。而商业物业方面,成交仍集中于裙楼商业和住宅社区商业,年内录得6宗成交。工业物业的成交则有所减少,从2021年10.6%的成交金额占比下降为今年的1.4%。年内仓储租赁需求放缓,但价格仍然坚挺,令投资者对仓储物流设施的投资变得谨慎。但作为国内主要城市群,粤港澳大湾区的物流设施仍然受到投资者关注,本年便录得黑石收购广州周边城市一个物流仓的成交。

2022年,在录得的成交中,以投资为目的的大宗交易占比提升,达到73%,自用为目的成交金额占比为25%。此种现象与广州本地投资者较为活跃有关。在全部成交宗数中,个人投资者占15%,较2021年上升十个百分点。而作为自用需求主力的公司买家,以宗数为口径统计,占比达到37%,显示自用买家仍然表现活跃,惟缺少大面积或整购成交。

另外,本年度多宗成交物业涉及了用途的转变,包括将在建酒店工程改造为养老公寓,商办性质的公寓改为员工宿舍,说明广州经营性自持的居住类物业同样受投资者关注,与全国趋势一致。而另外一宗工业成交,则与旧改相关,涉及城市化进程下的工业用地转变为办公或住宅的开发项目。最后,基础设施公募REITs作为退出渠道,令商务园区的关注度较以往提升。年内录得两宗基金收购商务园区的成交,其中一宗是关联交易。

更多阅读:

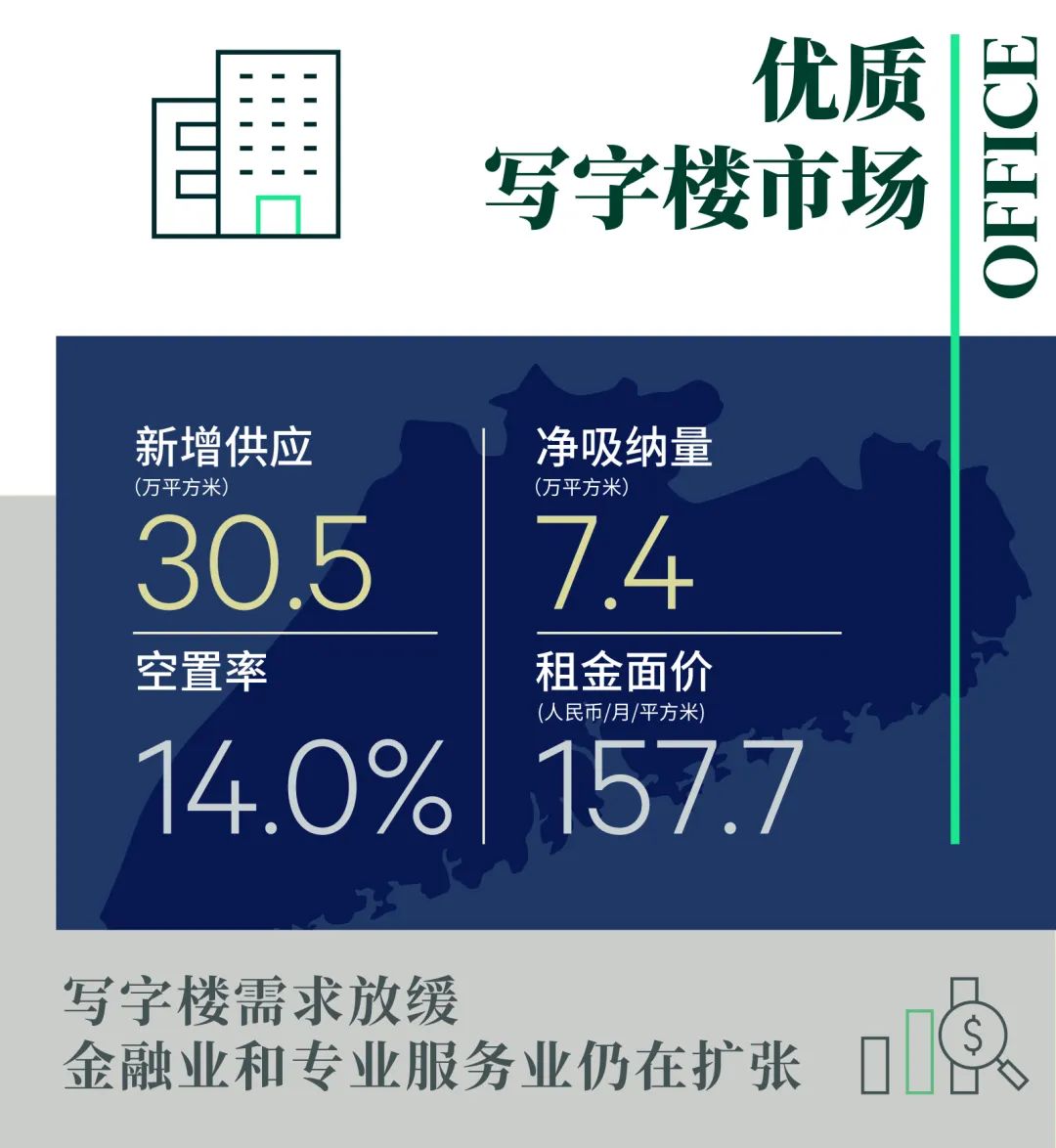

需求动力受限,租金水平向下波动,全市平均租金面价上半年共计下调1.0%至每月每平方米157.7元,同比下调1.7%。其中甲级写字楼市场上半年租金降幅为0.8%,比乙级市场更具稳定性,后者降幅为1.4%。除推出租金优惠外,多个业主为租户提供装修补贴或定制装修服务。

行业表现方面,金融业、TMT、消费品制造业和专业服务业需求最为活跃。受期货交易所带动,金融业中的非银金融——如基金及证券类均积极布局广州;专业服务业中的律师事务所表现也较为突出。分区域来看,珠江新城迎来多个承租能力较好的金融和专业服务业租户;琶洲则因可租面积充裕及价格有竞争力而录得多宗大面积租赁成交,租户行业囊括金融、TMT和消费品制造业等需求主力。

展望未来三年,琶洲、金融城和鱼珠等新区陆续迎来新项目落成,市场可租面积增多,预计租金可谈判空间将有所加大,租赁条款也将变得更为灵活,将是企业扩张和搬迁的好时机。届时,受疫情影响而压抑的需求也有望得到释放。”

上半年广州录得一个购物中心开业。该商场位于黄埔区,商业面积超过3万平方米。尽管上半年广州供应量较少,且新商场开业率理想,但空置率仍然比2021年末上升0.5个百分点,至第二季度末的9.0%。空置率走高的原因一部分来自疫情波动,另一方面,商场在调改过程中,对主力租户的调整也是造成空置面积在短时间内增加的因素。随着空置压力上升,全市首层租金较去年末下降0.5%至二季度末的每天每平方米27.7元。

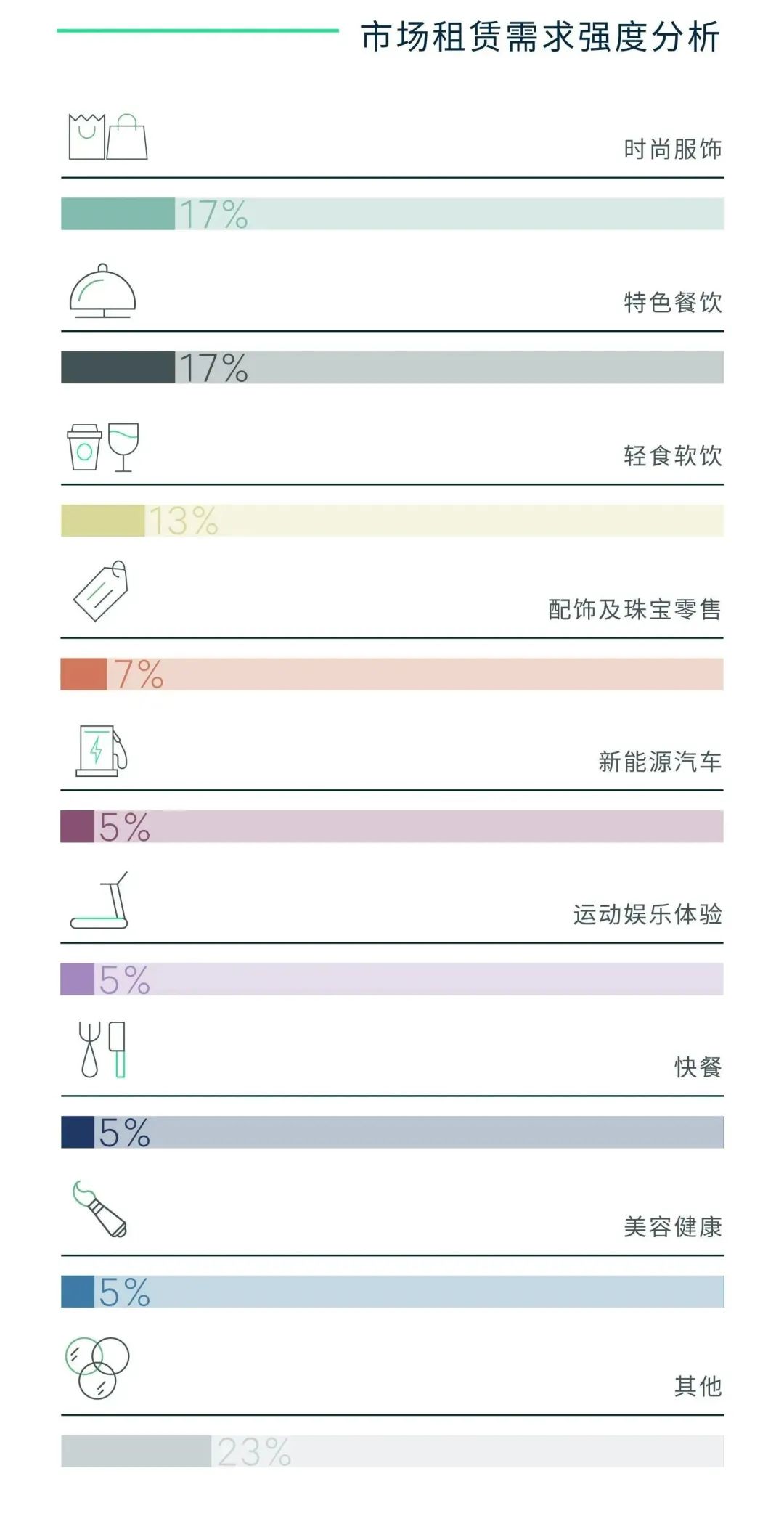

从成交来看,2022年上半年的餐饮新租表现突出,占全部新租赁成交的42.2%,几乎能与零售业态(42.9%)分庭抗礼。此现象主要归因于部分业主把大餐饮店铺改为多家小餐饮店铺的租户调整策略,导致新租餐饮店铺的数量得以增加。另外,轻食软饮(占比19.6%)凭借相对较强的承租力及迎合年轻消费者的装修风格,也受到部分业主的青睐。其中,咖啡茶饮品牌M Stand和.jpg较为活跃,九毛九孵化的怂火锅,也开始走出天河区,扩张至其他商圈。零售业态方面,首进广州的国内外品牌仍然青睐天河路,包括巴黎世家、Thom Browne、Breitling和Harmay话梅等。珠江新城则迎来国际化妆品牌在天河路以外的落址。最后,在体验类业态方面,学科类教育业态出现收缩,而新能源汽车的展厅则持续快速扩张,包括恒驰和沙龙汽车首店开张,以及沃尔沃、凯迪拉克和Smart开出新店或围板。

未来半年,广州将有四个项目、约31万平方米的新增优质商业物业投入市场,其中包括大悦城和益田首进广州的轻资产项目。

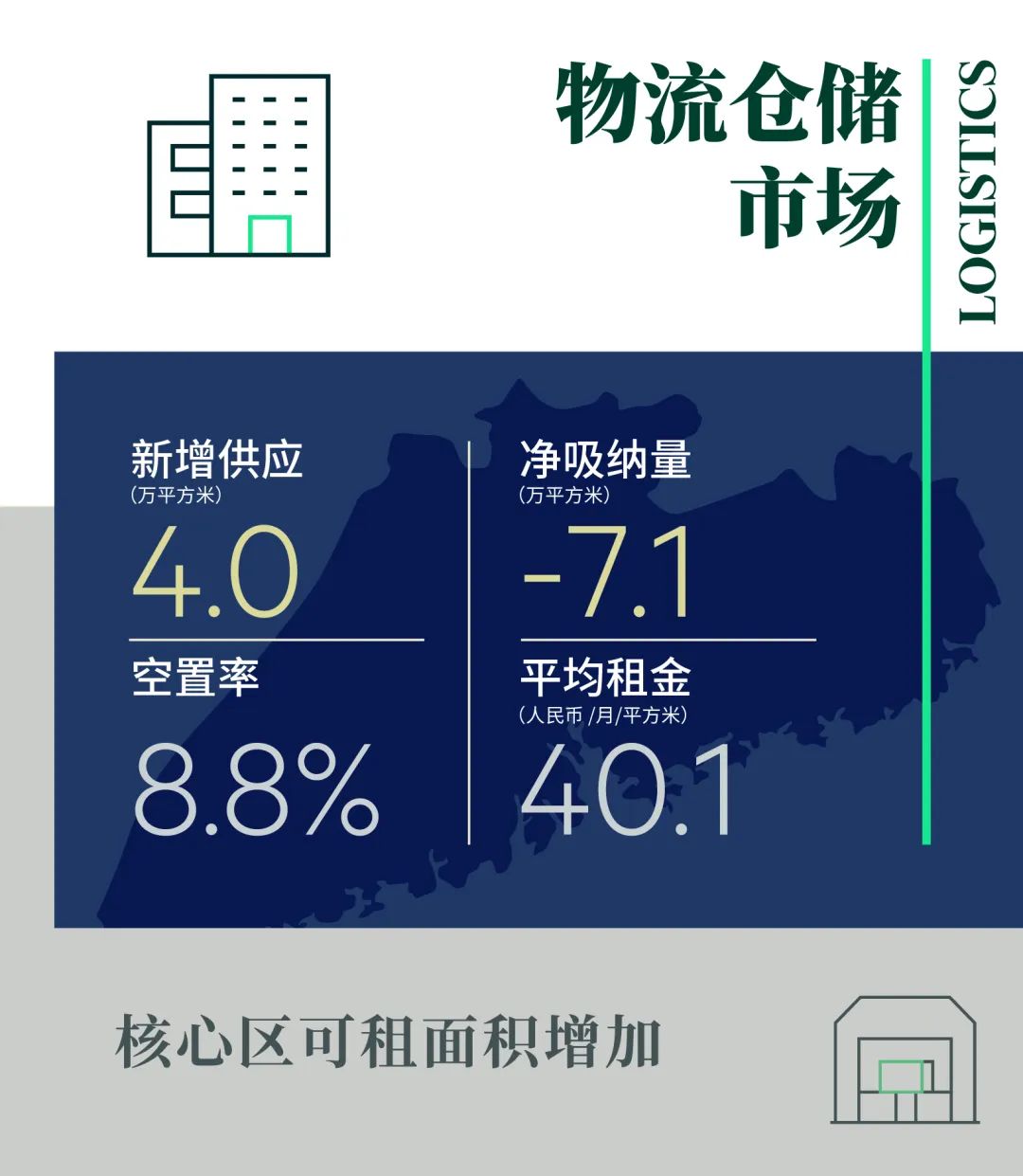

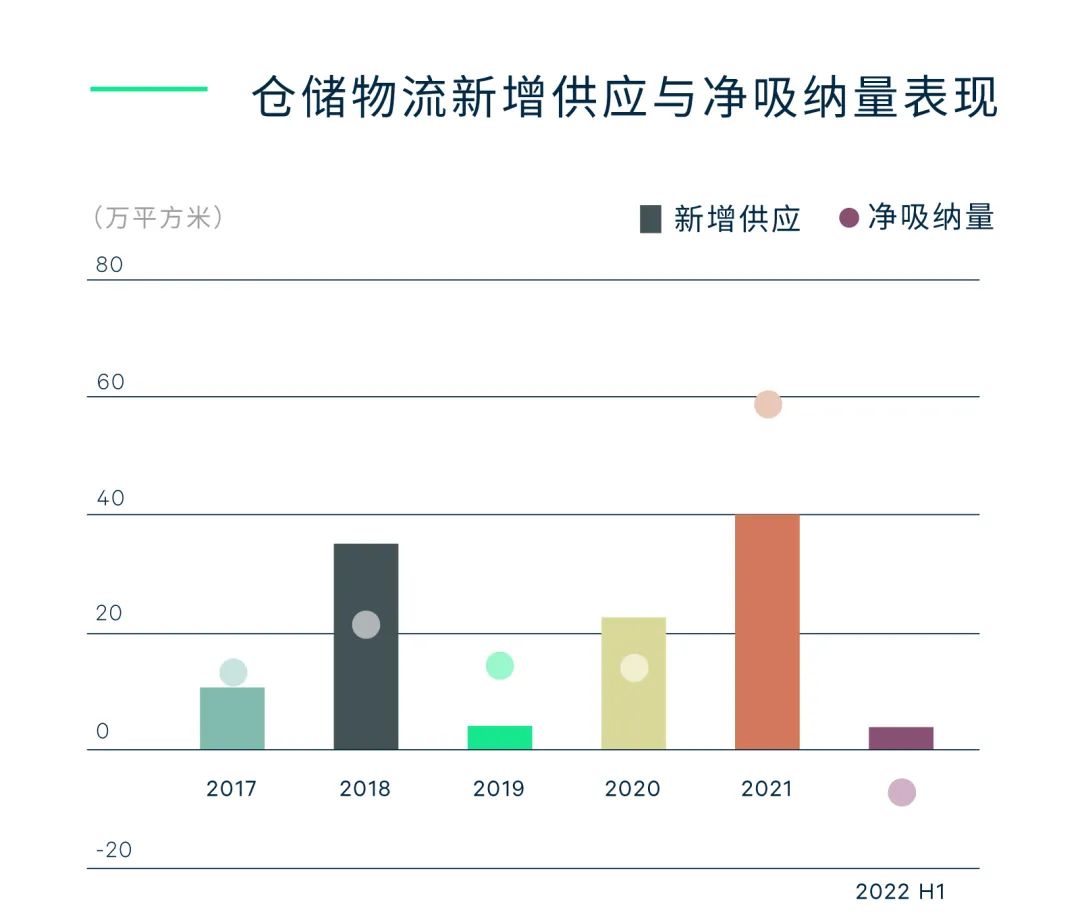

从物流市场来看,上半年黄埔区北部新增一个非保税项目,为市场带来共4万平方米的高标仓储面积。聚焦吸纳表现,受到疫情对零售的影响,1月至5月广州社会消费品零售总额同比下降0.3%,抑制零售商扩张,令新租放缓。除此以外,上半年几宗大面积租户出于租约到期等原因,令广州仓储核心区域的空置率有所上升,推升全市空置水平至8.8%,较2021年末上升了4.8个百分点。行业方面,制造业、跨境电商和第三方物流在广州及周边城市都录得成交。比如某跨境电商将在位于广州北部的清远定制租赁一个大型仓储园区。

2021年旺盛的吸纳表现带来的租金上涨延续至2022年,全市上半年录得4.5%的涨幅至第二季度末的每月每平方米40.1元。但就区域而言,租金表现仍有分化:临近市区的非保税物业租金更为坚挺;而北部供应量较大的保税板块,租赁条件有所松动。

未来半年,广州将有约98万平方米的新增高标物流仓库投入使用,其中53%的面积位于南沙,以非保税仓为主,余下的面积位于广州北部的白云和花都,其中27万平方米是保税面积。预料供应的快速增加,将带动空置率进一步上行。

2022年上半年的大宗物业投资市场延续了2021年的态势,机构投资者对产业地产的投资需求依然旺盛,积极寻找大湾区内可出售的物流资产。另外,上半年还录得一宗另类资产成交,是吉宝收购江门两栋数据中心。同时,可被列为公募REITs基础资产的物业也受到投资者的追捧,比如科学城和天河智慧城等传统的商务园区物业,日益受到市场关注。不过,自四月开始的上海疫情在一定程度上延后了来自长三角地区投资人的决策进度,一定程度上压抑了机构投资者的需求。