以下是 AppGrowing出海观察 根据全球 50 个国家/地区、25 家全球性媒体平台的广告数据,对 2024 年 5 月手游海外买量营销特征进行的分析。

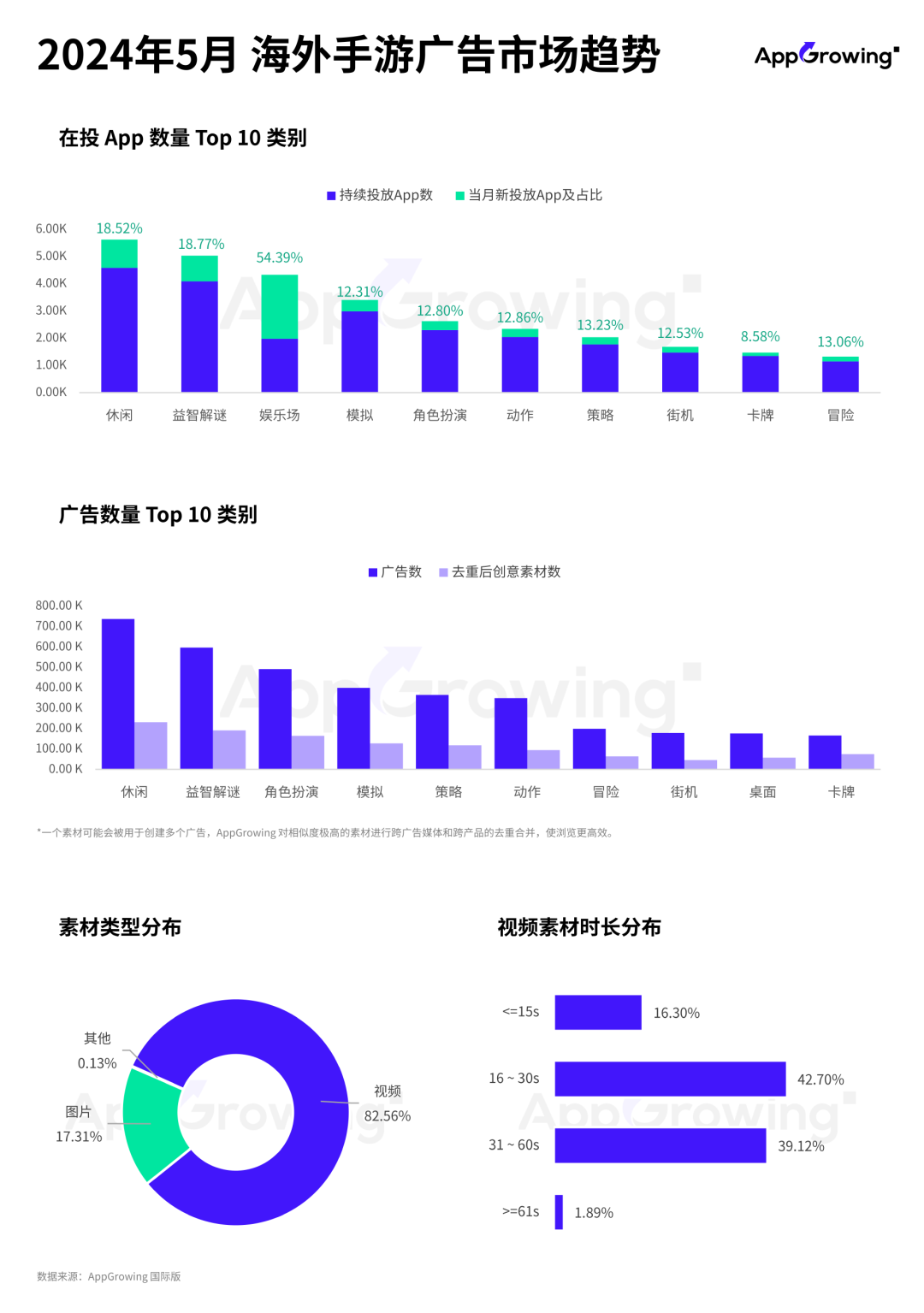

2024 年 5 月海外手游各类别投放 App 占比排名中,休闲、益智解谜这两个轻度品类依旧是买量主力,不过第三名的位置变成了娱乐场,其当月新投放 App 占比高达 54.39%,呈现出非常活跃的“上新”趋势。

广告量方面,轻中度依旧是买量主力,广告量 TOP3 分别是休闲、益智解谜、角色扮演。虽然广告投放量差距明显,但是从去重后的创意素材数来看,角色扮演类的素材数与休闲、益智解谜差距并不大,一定程度上反映出这一品类对广告投放有着更为积极的态度,持续输出新的广告创意素材以吸引用户。

再看素材类型及视频时长的分布。海外手游的投放素材以视频类型为主,占比高达 82.56%,视频时长则集中在 16-60s 的区间。

据 AppGrowing 国际版 数据监测,5 月手游开发者投放榜 TOP30 中,有 11 家中国厂商上榜(排名第 6 和第 20 位的均为露珠游戏),且出现更多主推轻中度类型产品的厂商,其中主推填字类休闲手游的厂商 Guru 打入榜单前五。

再来看产品投放 TOP30。排名第一的是露珠游戏新作《BangBang Survivor(中文名:向僵尸开炮)》,是一款卡通风格的休闲手游,买量创意则使用了大量当下流行的休闲副玩法。排名第二的为《MONOPOLY GO!》,广告量环比增长 6.54%。

本期榜单有两款“H5 小游戏聚合 App”类型的产品上榜,分别是排名第三的《All Html5 Games In One》和排名第 17 的《200+ games in one App by Scorenga》。Supercell 加大对《Brawl Stars》的投放力度,产品入围本期榜单 TOP30。

新上榜的产品还有榜单后半段的《Girl Funny Candy Day》和《Candy Joker Tandem》,两者均为娱乐场类手游,搭载欧美卡通风格,并以女性角色形象作为吸引点。

延续 4 月份的投放情况,5 月的游戏预约榜也出现了较多二次元风格的产品。比如 App Store 端排名第二的《洶湧海豚》,还有《Isekai Feast: Tales of Recipes》和《RO仙境傳說:初心之戰》这两款产品均打入双端榜单前八。

《洶湧海豚》预约中地区为中国港澳台,其繁中服版本由大宇资讯代理,将于 6 月正式上线,是一款卡牌 RPG 手游。该产品为《闪乱神乐》发行商 HONEY∞PARADE GAMES 的新作,主打卖点依旧是风格各异的二次元美少女。

《Isekai Feast: Tales of Recipes》由中国厂商 EYOUGAME(广州点盛)推出,是一款主打异世界题材的二次元手游。近年来日系异世界题材在海外市场有着不错的热度,比如去年大火的《Isekai:Slow Life(中文名:异世界:慢生活)》,同样出自中国厂商之手。

Supercell 新作《Squad Busters(中文名:爆裂小队)》在 5 月份开始预注册营销,位列 Google Play 游戏预约榜第二。游戏在 5 月 29 日正式上线全球市场,根据点点数据的预测,这款时隔 7 年推出的新作已经拿下 91 个国家及地区 iOS 游戏免费榜 TOP10、84 个国家及地区 iOS 游戏畅销榜 TOP20。

另外值得关注的中国大厂产品还有腾讯的《Tarisland(中文名:塔瑞斯世界)》,排在 App Store 游戏预约榜第一,将于 6 月末上线海外市场。莉莉丝的《AFK Journey(中文名:剑与远征:启程)》进入双端游戏预约榜前八,预约中地区为日韩、东南亚、中国港澳台,游戏在今年 3 月份已上线欧美市场。

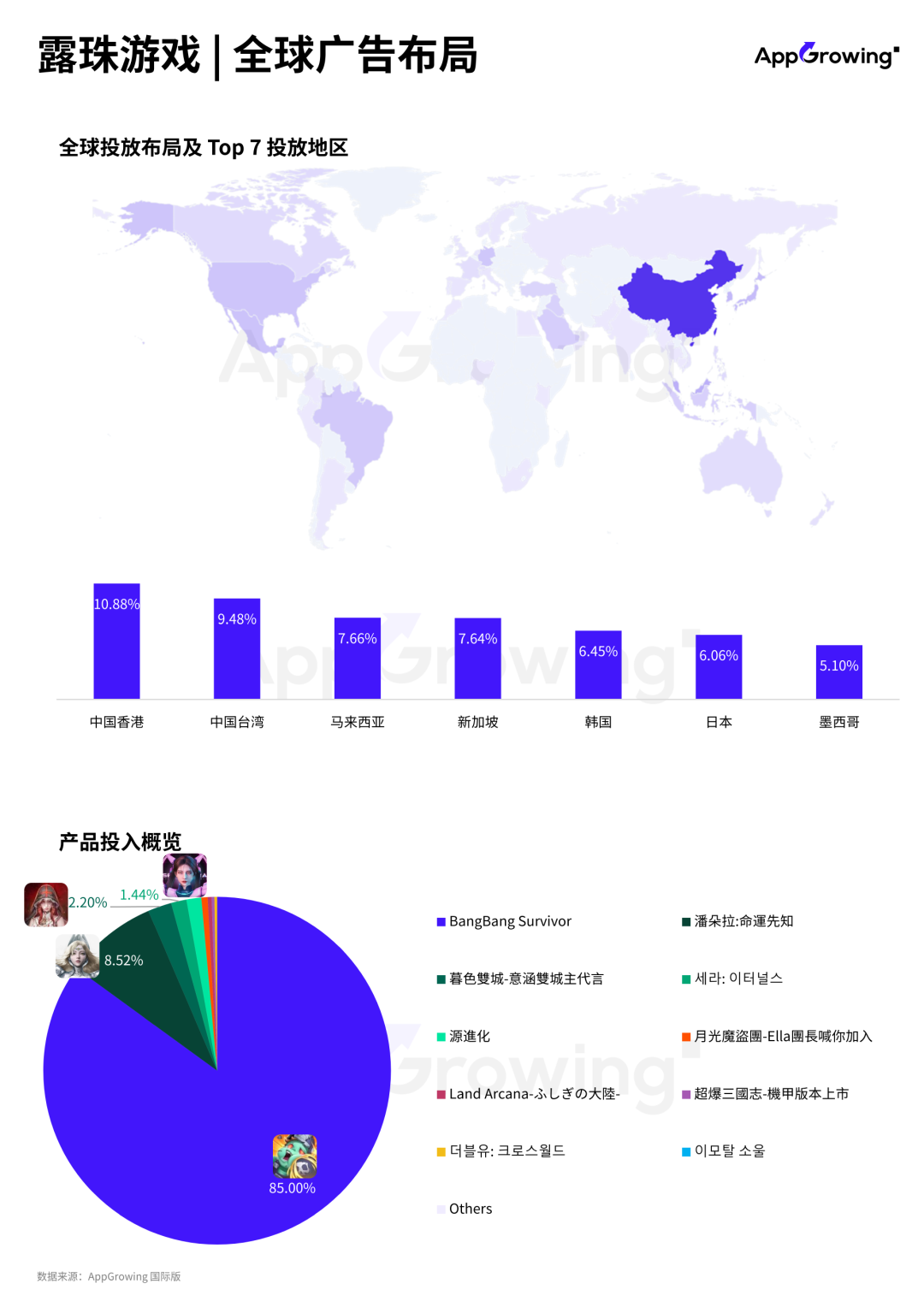

露珠游戏可以说是近两年表现突出的出海厂商之一。2023 年露珠游戏在港台市场陆续推出《暮色双城》《月光魔盗团》《源进化》等 RPG 产品,并且都取得不错的市场成绩;今年还在日本市场推出《Land Arcana-ふしぎの大陸-》,并将《源进化》推向韩国市场。

根据 AppGrowing 国际版 的“全球发行洞察”功能,可以看到目前露珠游戏仍然主攻东亚市场,广告量 TOP3 地区分别是中国台湾、中国香港以及马来西亚。

具体的产品投放占比分布上,新游《BangBang Survivor》是露珠游戏 5 月大推产品,广告量占比达 85%。据了解,这款产品实际上是国内小游戏《向僵尸开炮》的海外版本,国内发行为大梦龙途。据点点数据的推测,《BangBang Survivor》在海外市场近 30 天流水已经超过160万美元。

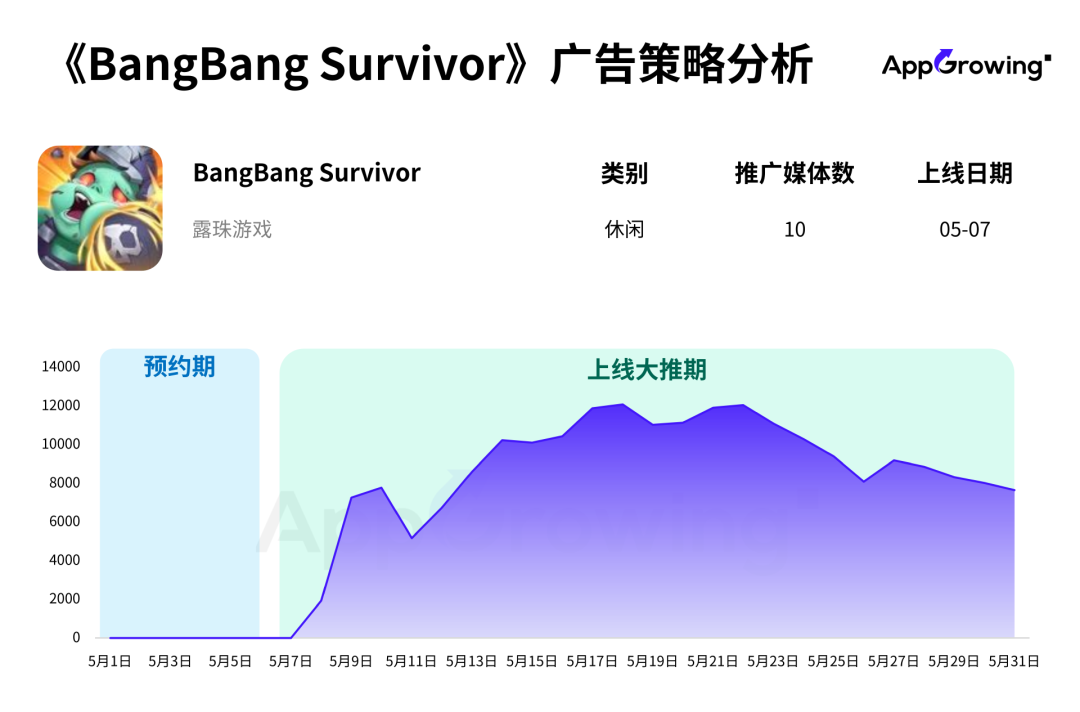

再具体看《BangBang Survivor》的投放策略。AppGrowing 国际版 数据显示,游戏在 5 月份开启预约期,但并未做相应的预注册营销,而是将买量预算放在了上线之后,大推期单日素材投放量最高超过 1 万组。

素材创意方面,《BangBang Survivor》投放了大量时下流行的“快速计算+传送门”的副玩法内容,玩法呈现强调爽感,并使用了游戏本身的丧尸题材元素作为包装。也有部分融合了搞笑短剧、搞怪短视频切片等内容的素材,传达游戏轻松诙谐的风格,吸引轻中度游戏用户和泛用户群体。

比如这则素材,广告视频片头 3 秒以“如来佛祖手持加特林”的真人恶搞素材吸睛;接着转到游戏画面,展示唐僧装扮的角色在挂机战斗的场景,凸显稀有装备的高战斗力、挂机收益高等玩法爽点;最后展示挂机资源换取的丰厚奖励和角色的“完美神装”,进一步提升玩家爽感并推动下载行为。

以上为《5月手游月报:露珠新游<向僵尸开炮>空降投放榜第一,腾讯<塔瑞斯世界>开启预约买量》。

更多阅读:

特别说明:本报告仅统计发行商收入,且不包括中国地区第三方安卓渠道。

中国手游发行商收入TOP 30

随着2.1版本“狂热奔向深渊”在3月底上线,《崩坏:星穹铁道》 当天收入达到今年以来的日流水最高值。新角色“黄泉”和“砂金”、新剧情“天鹅绒里的恶魔”等丰富的内容使得游戏3月收入环比增长56%,位列全球手游收入榜第6名。发行商米哈游移动端收入相应环比增长12%。

FirstFun旗下《Last War:Survival Game》延续强劲的增长势头,3月收入再创新高,成功突破1亿美元,并首次登顶全球4X策略手游收入榜和中国出海手游收入榜。凭着这款游戏的卓越表现,发行商月收入环比增长40%,排名再进1位至榜单第4名。Sensor Tower下载来源数据显示,《Last War:Survival Game》超过60%的下载量来自广告投放,达到1700万次,显示出发行商高效的广告投放和变现策略。

在2月下旬登录日本市场之后,Joy Net冒险闯关手游《菇勇者传说》位列3月日本手游畅销榜第2名,超越《怪物弹珠》、《命运冠位指定》等,仅次于《赛马娘》。自去年12月登顶全球放置卡牌手游畅销榜以来,该游戏已连续4个月统领这一赛道,并保持高速增长,其中超过90%的收入来自亚洲市场。发行商3月收入相应环比提升65%,排名再度前进2位至第6名。

在大获成功的《Puzzles & Survival》之后,三七互娱于去年9月推出又一款三消+手游《Puzzles & Chaos: Frozen Castle》。过去数月,该游戏收入稳步提升,已成为发行商旗下排名第2的手游产品。值得留意的是,该游戏目前仅在欧美市场发行,尚未登录亚洲市场,因此仍有广阔的增长空间。

得益于旗舰产品《三国志·战略版》在中国和日本市场的卓越表现,本期灵犀互娱收入环比增长29%,排名前进4位重回榜单第9名。

风靡东南亚的MOBA手游《Mobile Legends: Bang Bang》在3月中旬推出年度庆典“MLBB ALLSTAR 2024”和新角色等丰富内容,使得发行商沐瞳科技3月收入环比提升27%,排名前进4位至榜单第12名。

近期我们已从多个角度分析柠檬微趣旗下的《Gossip Harbor® 绯闻港口》、《Seaside Escape 漫游小镇》等合并手游,及其差异化的玩家群体。3月这些游戏继续保持强劲的增长势头,使得发行商收入环比提升30%,再创新高,排名前进5位至第13名。

随着功夫熊猫联动的开启,江娱互动《Top War: Battle Game》日流水达到今年以来的峰值,3月收入环比提升20%。冒险RPG新游《TopHeroes》自1月上市以来表现强劲,本期收入再度提升64%,成为发行商旗下又一收入增长引擎。两款游戏合力为江娱互动带来27%的收入增长,位列榜单第15名。

MMORPG新游《潘朵拉:命运先知》3月中旬在中国台港澳和东南亚上市。本土明星代言和强势的宣发阵容,使得该游戏上市首日即登顶中国台湾iPhone手游下载榜和收入榜。发行商露珠游戏3月收入环比增长63%,回归榜单第30名。

榜单之外,入围全球收入TOP100的中国手游发行商依次是:冰川游戏、游卡网络、鹰角网络、万达院线游戏、多益网络、雅乐科技、智明星通、乐逗游戏 和 星嘉游戏共39家厂商。

除了前文提到的《崩坏:星穹铁道》和《三国志·战略版》,本期增长显著的还有《梦幻西游》和《世界之外》。

《梦幻西游》手游在3月6日更新之后,推出全新时装、坐骑等特卖活动,并在部分服务器推出全新赛季制,使得3月游戏收入环比增长52%。

《世界之外》于3月20日推出特殊副本「渡见春」 ,当天游戏冲入中国iPhone手游畅销榜前三,全月收入环比激增61%,位列中国iOS手游畅销榜第17名。

更多阅读:

日媒SHUFUFU日前发出了最新日本玩家游戏实态调查问卷,共计200名不同年龄层不分性别的玩家参与了回答,一起来看看如今日本玩家们的习惯和喜好。

·玩游戏的频度如何?

几乎每天都玩得票最高,为44.5%,但并没有半数,看来繁忙的日本人并不是每天都离不开游戏。

·最常游玩的游戏机或平台?

不出意外的是手机平台占据了69.5%绝对领先,碎片时间的利用优势不言自明。

·最常玩的游戏类型?

没想到解谜游戏居然登顶,达到了40%,超了第二名的RPG两倍多。

自 3DMGame

更多阅读:

根据移动应用收入增长驱动公司 SuperScale 的最新研究发现,83%的已推出手机游戏在 3 年内就会失败,而 43% 的手游在开发过程中就会被取消。该统计由 Atomik Research 进行,并于本周在 SuperScale 的《好游戏不会消亡(GoodGames Don’t Die)》报告中发布。统计包含了对英国和美国 500 位游戏开发者的调研。

报告显示,76%的已发行手机游戏在发布第一年就达到了收入峰值,仅有 4% 在第二年依然能继续达到这一峰值。

该报告还发现,虽然超过一半的开发者在他们的游戏中加入了实时更新,但仅有 38% 的开发者会不定期发布新内容或更新,这其中只有不到一半的开发者会每月发布游戏更新,导致只有 5% 的游戏会在发布 7 年之后继续获得支持。

尽管新游戏失败率很高,但 78% 的开发者更愿意开发它们。不过,超过 1/3 的受访者表示,行业的不确定性“正在阻止他们开发新游戏”,其中 30% 的受访者认为当前市场“太难取得成功”。

根据报告,这是由于2/3 的工作室不得不裁员、缩小规模或削减预算,其中 29% 的开发商削减了 UA(用户获取,即营销活动)预算。

SuperScale 首席执行官 Ivan Trancik 在报告中表示:“对于游戏行业来说,这是一个动荡的时期。面对成熟移动市场的激烈竞争以及高通胀的宏观竞技环境,很多手游开发商都难以保持盈利。”

自 3DMGame

更多阅读:

报告指出,随着疫情对全球移动市场影响的减退,2022 年全球手游收入首次回落至 788 亿美元,同比下降近 9%,但仍比 2019 年收入高出 25%。分析师预计 2023 年全球手游收入重回上升通道,2027 年预测收入将突破 920 亿美元。

就下载量而言,2022 年全球手游下载量接近 2021 年水平,为 554 亿次,但仍比 2019 年下载量高出 31%。分析师预计 2023 年全球手游下载量重回上升趋势,2027 年全球手游预测下载量将突破 760 亿次。

SensorTower 指出,在 2022 年世界杯的带动下,全球体育手游下载量增长 14% 至 22 亿次。2022 年超休闲、益智解谜、街机等休闲手游下载量保持上年水平,预计 2023 年休闲手游下载量将延续以往的增长态势;而这一年中 RPG、策略、动作和射击等中重度手游内购收入首次出现 11% 的下滑至 463 亿美元,2023 年中重度手游预测收入将有所回升。

细分来看,2022 年全球 RPG 手游内购收入首次出现 15% 的下滑至接近 2019 年水平,SensorTower 预计 2023 年 RPG 手游收入下降趋势有所放缓。就下载量而言,2022 年全球 RPG 手游下载量为 14 亿次,与 2021 年基本持平。

2022 年,全球策略手游内购收入首次出现 6% 的下滑至 167 亿美元,但仍高于疫情前水平。预计 2023 年策略手游收入有所反弹。2022 年全球策略手游下载量与 2021 年持平,预测 2023 年下载量保持稳定。

这里要提一下来自中国的策略手游,在美国、日本和韩国等热门海外市场均有突出的收入表现。

就 SensorTower 给出的榜单来看,《王者荣耀》《三国志 战略版》《英雄联盟手游》《金铲铲之战》《率土之滨》是中国玩家最喜欢的五大策略手游,而《无尽的拉格朗日》《口袋奇兵》《明日方舟》《万国觉醒》《文明与征服》表现也很不错。

此外,《万国觉醒》、《口袋奇兵》、《Age of Origins》、《守望黎明》、《王国纪元》等多款 4X 策略手游还入围了 2022 年美国策略手游畅销榜 Top10。

自 IT之家

更多阅读:

随着全球化浪潮的推进,越来越多中国游戏企业将目光投向了海外。在经历了疫情期间的爆发式增长后,2022年海外手游市场出现不同程度的回调,但仍有许多中国厂商在海外屡创佳绩,涌现出一批表现优异的手游产品。

Sensor Tower数据显示,2022年出海收入TOP30手游产品在App Store和Google Play的总收入为92亿美元,较2021年115亿美元下滑20%,回落至2020年的水平,但仍比2019年高出46%。

2022年中国手游海外收入TOP30榜单

米哈游《原神》凭借持续推出的精品内容更新,蝉联出海手游年度收入冠军。

2022年,末日生存题材热度不减,共有6款产品入围海外收入榜。其中,三七互娱《Puzzles & Survival》以创新的“三消+SLG”玩法,在海外市场年收入增长45%,排名上升至榜单第4名。

网易与暴雪联合推出的《暗黑破坏神:不朽》于2022年6月登陆海外市场,全年吸金近2.5亿美元,空降榜单第14名。

继2021年7月登陆韩国市场之后,三七互娱异世界冒险题材MMORPG手游《云上城之歌》于去年2月在日本上市。得益于在日韩市场卓越的表现,2022年该游戏海外收入近2亿美元,同比提升54%,排名前进至第20名。

榜单之外,海外收入超过1亿美元的产品还包括悠星网络《碧蓝档案》、Yalla Group《Yalla Ludo》、完美世界《幻塔》、三七互娱《叫我大掌柜》、米哈游《崩坏3》、悠星网络《碧蓝航线》、ONEMT《King’s Choice》、智明星通《The Walking Dead: Survivors》以及4399《秘境传说:神木遗迹》。

2022年出海手游发行商收入榜

得益于《PUBG MOBILE》等产品稳健的市场表现,以及《幻塔》、《GODDESS OF VICTORY: NIKKE》等新游在海外市场的成功发行,2022年腾讯游戏位列出海手游发行商收入排行榜第2名,较2021年上升1位。

凭借《Puzzles & Survival》、《云上城之歌》、《叫我大掌柜》等多款游戏在海外市场的卓越表现,2022年三七互娱海外收入同比增长21.7%,排名上升2位至第4名,来自海外市场的收入占比高达87%,相较2021年增长18个百分点。日本、美国和韩国是该发行商在2022年收入最高的三大市场,分别贡献了35%、22.2%和13.5%的收入。

由于旗下《Rise of Empires: Ice and Fire》、《Last Shelter: Survival》等游戏收入全线增长,IM30海外收入相比2021年提升33%,创历史新高。地区方面,美国是该发行商最重要的市场,贡献了43%的收入。

在模拟手游《Family Farm Adventure》和放置卡牌手游《Valor Legends: Dog Rescue》等产品的带动下,点点互动2022年收入再创新高,较2021年增长41%,排名上升至榜单第16名。

2022年,海彼游戏新推出的《弹壳特攻队》(Survivor!.io)获得超高人气和卓越口碑,使得发行商海外收入同比增长315%,是TOP20中增幅最大的厂商,排名跃升至榜单第19名。

热门出海市场

2022年,全球手游玩家在App Store和Google Play的支出为788亿美元,相较2021年下滑8.9%。与之对应的,TOP30出海手游在各大市场的收入也出现了一定程度的下滑。

作为中国手游出海的最大市场,头部出海手游全年在美国市场吸金超过27亿美元,相较2021年下滑15%。《原神》、《使命召唤手游》、《State of Survival》和《Puzzles & Survival》共4款产品进入美国手游市场全年畅销榜TOP20。

日本是中国手游出海的第2大市场,2022年头部出海手游在当地收入为23亿美元,同比下降22%。《原神》、《荒野行动》、《Puzzles & Survival》、《放置少女》、《偶像梦幻祭!!Music》和《三国志·战略版》共6款产品进入全年日本手游畅销榜TOP20。

2022年,《云上城之歌》、《原神》、《万国觉醒》、《奇迹之剑》和《弹壳特攻队》共5款产品进入韩国手游全年畅销榜TOP20,较2021年增加1款。由于韩国手游市场整体收入下滑,头部出海手游在当地的总收入为6.4亿美元,较2021年下降22%。

随着新冠疫情带来的在线娱乐红利逐渐消退,全球各大移动游戏市场的收入均出现回落,但整体收入仍远高于疫情爆发之前。虽然国际经济环境在局部地区存在不确定性,但不少中国手游厂商通过产品玩法创新、深度的本地化运营、与国外厂商在研发层面的合作,进一步开拓海外市场实现逆势增长。我们相信2023年仍有更多的优质出海产品涌现,为行业带来新的惊喜。

来自:

更多阅读:

RPG 手游依然是全球收入最高的游戏品类

2017 年至今,得益于创新的玩法机制和多样的变现模式,RPG 手游一直是全球用户支出最大的手游品类。2022 年前三季度,全球 RPG 手游收入达到 156 亿美元,占全球手游总收入的 27%。

报告指出,2021 年 RPG 手游全球收入小幅增长 4.8% 至 238 亿美元,但随着新冠疫情对手游市场的影响逐渐衰退,今年前三季度 RPG 手游全球收入较去年同期下降 13.4%。

RPG 手游在日本、中国和韩国市场最受欢迎

就游戏收入而言,日本、中国和韩国是全球 RPG 手游最热门的市场,2022 年前三季度分别贡献了 55.7 亿、31 亿和 23.5 亿美元收入,占 RPG 手游全球收入的 71%。IT之家获悉,其中日本市场 RPG 手游收入最高,并持续保持 35% 左右的收入份额;中国市场 RPG 手游收入份额从 2020 年的 23% 降至 2022 年的 20%。

在不同 RPG 手游子品类中,MMORPG、组队 RPG 和解谜 RPG 吸金能力最强,2022 年三个子品类贡献了 80% 的 RPG 手游总收入。其中《Lineage W》、《赛⻢娘》以及《怪物弹珠》分别是三个子品类中收入最高的手游。

IP 手游领跑全球 RPG 手游畅销榜

IP 游戏化是全球热门 RPG 手游吸引用户的重要策略,2020 年至今,全球 RPG 手游收入年度排行榜 Top10 中绝大多数为 IP 手游。其中 CyberAgent 推出的组队 RPG 手游《赛马娘》,通过成功打造二次元马娘 IP,蝉联 2021 年和 2022 年前三季度全球 RPG 手游收入冠军。

凭借旗下热⻔天堂系列 MMORPG 手游,韩国发行商 NCSOFT 登顶 2022 年 RPG 手游发行商收入榜,日本发行商在全球 RPG 手游市场仍保持领先优势,中国发行商网易、三七互娱和腾讯分别跻身榜单第 2、3 和 9 名。

2022 年前三季度,末日生存题材 RPG 手游《Puzzles & Survival》在海外市场吸金近 4.5 亿美元,稳居中国 RPG 手游海外收入榜榜首。与此同时《Puzzles & Survival》发行商三七互娱也以超过 6 亿美元的海外 RPG 手游收入,蝉联 2022 年中国 RPG 手游发行商海外收入冠军。

2022 年前三季度,《放置少女》发行商友爱互娱旗下 RPG 手游在海外 App Store 和 Google Play 收入突破 2 亿美元,位居 RPG 手游发行商海外收入榜第 2 名。

自 IT之家

更多阅读:

特别说明:本报告仅统计发行商收入,且不包括中国地区第三方安卓渠道。

中国手游发行商收入TOP30

本期米哈游《原神》迎来上市2周年庆典。9月28日周年庆当天,该游戏登上中国和日本iOS手游畅销榜榜首,跻身美国iOS手游畅销榜第2名。与此同时,《崩坏3》于9月15日推出的6.0版本为玩家带来新角色、新武器等海量新内容和活动。在这两款游戏的带动下,本期米哈游移动端收入环比增长5%。

海彼网络新游《弹壳特攻队》(Survivor!.io)延续强势的市场表现。在MMORPG大作林立的韩国市场,该游戏位列9月手游畅销榜第6名,超越《地下城与勇士》手游,并贡献了发行商全球收入的81.3%。海彼网络收入再度增长70%, 排名前进9名入围前十。

9月雷霆游戏旗下《问道》手游、《奥比岛》等收入全线增长 ,同时《一念逍遥》韩语版上市,使得发行商收入环比增长21%,排名前进4位至第11名。

随着在美国市场上市,奇幻冒险RPG手游《秘境传说:神木遗迹》收入再度提升,为4399游戏贡献了9月收入的50%。发行商收入由此环比增长19%,排名前进3位至23名。

卓杭网络于9月初在海外市场推出放置卡牌新游《Infinite Magicraid》,收入环比增长44%,重回全球手游发行商收入榜Top100。

榜单之外,入围全球收入TOP100的中国手游发行商依次是掌趣科技、波克城市、星合互娱、禅游科技、心动网络、雅乐科技、友谊时光、Mattel163、竞技世界、卓杭网络、游族网络 和 游酷盛世 共42家厂商。

除了成功入围榜单的海彼网络《弹壳特攻队》,本期在国内市场表现突出的还有腾讯《英雄联盟手游》和网易《阴阳师》。

9月16日,《英雄联盟手游》迎来了3.4版本更新。在两名新英雄的带动下,游戏9月收入环比增长52%。随着另外两名英雄在10月底和11月初登场,游戏收入将再度迎来新的峰值。

《阴阳师》国服6周年庆在9月21日开启,随着全新SSR式神和海量活动上线,游戏收入环比增长122%,重回榜单第12名。

更多阅读:

10亿美元俱乐部

腾讯《PUBG Mobile》(合并《和平精英》收入) 和《王者荣耀》2021年全球收入均超过28亿美元,包揽全球手游畅销榜第1和第2名,分别同比上涨9%和14.7%。

《原神》移动端以18亿美元收入位列第3名。2020年9月28日上市以来,米哈游持续为该游戏推出大量内容更新,包括新岛屿、角色和玩法等以保持玩家对游戏的新鲜感。2021年9月推出的2.1版本效果尤其显著,该版本上线当周,玩家在游戏内的付费相较之前1周提高了5倍。

《Roblox》移动端和Moon Active《Coin Master》收入均超过13亿美元,分别同比增长20.3%和13.8%,位列第4和第5名。

Niantic《Pokémon GO》以超过12亿美元的收入位列第6名,King《Candy Crush Saga》年收入同样突破12亿美元,排名第7。Garena《Free Fire》以超过11亿美元的收入排名第8。此外,Cygames于2021年2月在日本推出的《Uma Musume Pretty Derby》以9.65亿美元收入,位列全球手游畅销榜第9名。

作为对比,2020年仅5款手游达到年收入10亿美元的里程碑,2019和2018年分别有3款。

尽管苹果IDFA新政为行业带来一些不确定性,但2021年全球手游市场的收入在2020年的基础上继续稳步增长。我们的预估数据显示,2021年全球 App Store 和 Google Play 手游内购收入将达到896亿美元,同比增长12.6%。增长的动力既来自新游戏的成功上市,同时也得益于厂商出色的运营策略,使老游戏得以持续吸引玩家投入其中。

更多阅读:

家庭动态发生了变化。

接受调查的父母中只有55%已婚,77%是职业人士或自由职业者。由于父母双方都要从事工作,家务和育儿的分配更加平均。

父母都是狂热的手机游戏玩家。

事实上,90%的父母将手机作为游戏平台。相比之下,31%的父母使用游戏主机或手持设备,23%的受访者玩电脑游戏。64%的家长表示他们“经常”玩手机游戏,比其他任何群体都多。70%的家长表示他们每天都会玩手机游戏。大约53%的受访者在手机上有3-6款手机游戏,近1/5的父母有10款或更多的游戏应用。

游戏时间是冷静的时间。

72%的父母表示手机游戏让他们感到放松。这是有道理的,大多数家长说手机游戏是他们最喜欢的移动活动,胜过社交媒体和信息/通信。

和其他人一样,父母也在寻找一个好的交易机会,并希望从购买中获得物有所值的回报。

但是,他们也很看重便利性。73%的父母喜欢在手机上购物的便利性。正因为如此,在2020年新冠病毒大流行期间,随叫随到的食品和套餐预定非常流行。

家长们特别喜欢有回报的广告模式。

价值交换更加诱人,40%的家长每天都会看完奖励广告。

PDF版本将分享到199IT知识星球,扫描下面二维码即可!

更多阅读:

美国手游市场规模

在经历去年Q2疫情爆发初期的高速增长后,美国手游市场收入并未因疫情的缓解而回落。相反,今年Q2再创新高,达到64亿美元,同比增长5%,较2019年Q2增长63.7%。其中,App Store收入占比为53%,Google Play占47%。

Q2美国App Store和Google Play手游总下载量为12亿次,回落至疫情前的水平,比去年同期减少16%。其中,App Store手游下载量占51.4%,Google Play占48.6%。

美国市场热门手游

《Roblox》移动端Q2吸金2亿美元,蝉联美区手游畅销榜榜首。自去年Q2疫情在美国爆发以来,该游戏移动端已4个季度收入超过2亿美元,仅去年Q3例外。

在推出14级大本营、英雄战宠等全新内容后,Supercell《部落冲突》本期收入环比增长55.4%,是去年Q1以来收入最高的季度,重回畅销榜前十。

下载榜方面,超休闲游戏在美区吸量优势依然明显,共占7个席位。《Bridge Race》以750万次下载位列榜首。

在收入增长量榜单中,一个明显的趋势是竞技手游热度持续升温。去年上半年以来,《Garena Free Fire》在美国进入高速增长通道,Q2收入环比增长26%,同比激增233.8%至1.34亿美元,再创新高。腾讯《PUBG Mobile》收入环比增长15.5%,是2019年Q4以来表现最好的季度。

另一方面,此前不被看好的MOBA手游赛道迎来新一轮增长。Q2《无尽对决》在美收入环比增长96.7%,同比增长50.8%至将近2200万美元。值得留意的是 ,3月底《英雄联盟》手游在美正式上市,位列Q2收入增长榜第12名。两款MOBA手游在各自的圈层和渠道实现增长,同时拉高该品类的收入。

疫情期间,竞技手游由于同时满足用户的游戏和社交需求得以快速出圈,更因击中美国人口增长最快的族裔–年轻拉丁裔美国人的线上娱乐需求,从而享有当地的人口红利。整体来看,竞技手游未来仍将是美国市场的增长主力之一。

中国手游在美国

本期共24款中国手游入围美区畅销榜TOP100,合计吸金9.7亿美元,占TOP100总收入的23.4%。

腾讯《PUBG Mobile》Q2收入超过8100万美元,重回中国手游在美收入榜首。由腾讯和动视暴雪联合开发的《使命召唤手游》也取得好成绩,收入环比增长8.8%,排名上升1位至第5名。

除了前文提到的《无尽对决》,榜单中另一款快速增长的游戏是三七互娱SLG+消除手游《末日喧嚣》,本期收入环比增长43%,跻身前十。

下载榜中,《Project Makeover》以520万次下载蝉联榜首,智明星通于4月推出的SLG新游《The Walking Dead: Survivors》位列第20名。

此外,首次入围榜单的产品还有Aviagames网赚手游《Bingo Clash》和Mattel163纸牌手游《Phase 10: World Tour》,分列第6和第19名,中国出海手游的品类进一步多样化。

更多阅读:

我们追踪了2017年至2020年期间,美国和全球手游市场畅销榜前1000款游戏产品的收入占比,以及不同梯队的增长情况。尽管过去4年,美区手游畅销榜TOP100产品的市场份额有所下降,但由于疫情爆发和居家令的实施,这100款手游的总收入在2020年达到144亿美元,相较2019年增长了35%。

相比之下,美区畅销榜排名101至1000的手游产品呈现出更高的增长速度。其中,畅销榜排名101-200的手游应用内购总收入在2020年增长了41.2%,达到30亿美元;这一梯队的市场份额相应的提升了0.3个百分点,达到13.7%。与此同时,畅销榜排名201-300的手游应用内购总收入增长了45.5%,达到14亿美元,市场份额增长0.3个百分点至6.2%。

若聚焦至美国手游畅销榜TOP10,这些游戏的应用内购收入在2020年增长27.2%至42亿美元,其市场份额则下降了1.6个百分点至18.7%。作为对比,2017年美区畅销榜TOP10手游产品占当地手游市场总收入的25.2%。

全球趋势

若将目光放至全球市场,则出现另一种趋势。全球手游畅销榜TOP100产品的收入增长速度显著低于美国,在2020年合计吸金427亿美元,同比增长29%。这些产品占据了去年全球手游市场53.5%的收入,相较2019年增长了1个百分点,但低于2017年56%的市场份额。

全球手游畅销榜排名101-200的产品应用内购收入在2020年增长了18%,达到108亿美元,但市场份额下降了1个百分点,至13.6%。排名201-300的手游收入增长了19%至56亿美元,市场份额下降0.4个百分点至7.1%。畅销榜前1000其它梯队的市场份额则没有变化。

聚焦至全球手游畅销榜TOP10,这些游戏的总收入在2020年增长了34%至137亿美元,市场份额同比增长1个百分点至17.2%,但仍低于2017年20.4%的市场份额。

我们的研究发现,随着美国手游市场收入规模急速扩大,几乎所有游戏都成为受益者。2020年美区手游畅销榜TOP100以外的产品梯队,市场份额都出现了增长,并且呈现出比头部产品更快的增长速度。不过,在全球范围,畅销榜TOP100手游仍保持强劲增长,且是唯一实现市场份额增长的梯队。这部分归功于腾讯《王者荣耀》、Mixi《怪物弹珠》、NCSoft《天堂M》等手游产品在亚洲市场的持续成功,以及Niantic《Pokémon GO》、Roblox公司《Roblox》和腾讯《PUBG Mobile》等产品在全球市场的卓越表现。总的来说,大部分游戏在去年都获得增长,这一趋势在可预见的未来仍将持续。

更多阅读:

印度人倾向于根据家人和朋友的推荐来玩手机游戏。平均而言,印度人在智能手机上安装7个游戏。在这些游戏中,玩家至少定期使用4个。

印度人主要玩动作/冒险游戏,其次是第一人称射击游戏。“使命召唤”和“Garena”是流行的第一人称射击游戏。

虽然COVID-19推动了印度人使用移动作为工作、学习和交流的方式,但它也为消费者提供了一些急需的交互和富有想象力的娱乐。休闲游戏玩家为了乐趣(占47%),而认真的游戏玩家则希望“缓解压力”(占40%)。

高通(65%)和联发科(61%)是印度游戏玩家中最知名的两个品牌。但是,有趣的是,认真的游戏玩家对联发科(68%)的偏好高于高通(66%)。

其他发现:

- 印度人每周约花7个小时玩游戏。自从今年年初开始全国封锁以来,大多数手机游戏玩家的游戏时间有所增加(53%)。

- 印度人主要在晚上(30%)和深夜(23%)玩手机游戏。男性主要在晚上玩(33%),女性主要在深夜玩(28%)。

- 印度人喜欢在智能手机上玩动作/冒险游戏(71%)和第一人称射击游戏(63%)。但是,最受女性欢迎的游戏类型是拼图(65%),其次是多玩家游戏(56%)。

- 手机上平均游戏数量为7个,其中定期使用4个。女性定期玩3个。

- 6/10的游戏玩家倾向于购买游戏应用,而其他人则倾向于使用免费增值应用。4/9的女性玩家购买游戏应用。

- 在封锁期间,付费游戏应用的使用量大幅增加了15%,而免费增值游戏应用的使用量增加了8%。

- 59%的认真游戏玩家和37%的休闲游戏玩家参加竞争性游戏竞赛。

199IT.com原创编译自:CMR 非授权请勿转载

更多阅读:

说明:本文东南亚市场包括泰国,印尼,马来西亚,新加坡,菲律宾和越南共六个国家;数据不包括第三方安卓渠道。

东南亚手游市场规模

2020年Q2,东南亚手游市场在App Store和Google Play总收入突破6亿美元,环比增长25%,同比增长43.8%。自从2月疫情在东南亚地区爆发以来,当地手游收入持续增长,并于5月达到2.1亿美元峰值。虽6月开始收入略微回调,但仍远超去年同期。平台方面,来自Google Play的收入占64%,App Store占36%。

泰国仍是东南亚最大的手游市场,占总收入28%,同比增幅高达52%,市场规模为印尼的两倍。新加坡排名第二,占总收入的20%,同比增幅为59%。马来西亚收入超越印尼,成为第三大手游市场,占总收入18%。增长最快的市场为菲律宾,同比增幅高达70%。

Q2东南亚手游下载量达到21亿,环比增长15.4%,同比增长40%。印尼是下载量最大的市场,占37.4%;其次是越南和泰国 ,分别占21.8%和16.5%。平台方面,来自Google Play的下载量占92%,App Store仅占8%。

东南亚手游市场构成

以角色扮演,动作和策略游戏为代表的中重度游戏仍是东南亚市场的吸金主力,占Q2手游总收入的71%,同时也是市场规模增长的主要动力。

说明:由于在iOS平台,大部分手游同时归入两个品类,按游戏品类划分的总收入和总下载量比实际数据偏高。

下载量方面,以《Garena Free Fire》和《无尽对决》为代表的动作手游仍是东南亚地区最受欢迎的游戏品类,同比增长29%。同时,以《梦幻花园》和《梦想城镇》为代表的模拟手游,成为Q2增长最快的品类,同比增长达到62%。

东南亚热门手游

尽管疫情带来大量新玩家,但在电竞氛围浓厚的东南亚市场,竞技游戏仍主导着畅销榜头部。榜首《Garena Free Fire》在当地App Store和Google Play预估收入将近4500万美元;《无尽对决》和《PUBG MOBILE》收入均创新高,同比增幅分别为66%和27%。

在榜单中,由中国团队开发的游戏达到13款,在Top10占据8个席位。

下载量方面,《WormsZone》以超过1900万次下载蝉联榜首,《无尽对决》以1870万次下载紧随其后。

值得留意的是,休闲博彩手游《金币大师》在上市4年后,于今年Q2迎来爆发式增长,同时入围畅销榜和下载榜。本期该游戏下载量是去年Q2的80倍,应用内购收入达到去年同期的6.7倍,是榜单中增长最快的手游。

与Q1相比,本期Playrix旗下4款产品跻身下载榜Top20,Outfit7汤姆猫系列2款产品入围。一方面这些厂商积极布局东南亚市场,另一方面疫情期间女性和低龄玩家涌入正为休闲模拟手游带来可观的红利。

更多阅读:

韩国手游市场规模

2020年Q1韩国手游市场在Google Play和App Store的总收入为10.97亿美元,同比增长14.9%,环比增长6.6%。其中,App Store手游收入环比增长15.3%,领先于Google Play。

2月新型冠状病毒疫情在韩国爆发,当地政府同样颁发居家令要求民众社交隔离。Q1韩国Google Play和App Store手游总下载量达到1.8亿次,同比增长15.4%,环比增长24.1%,是2014年至今下载量增长最快的季度。其中,Google Play手游下载量环比增长27.4%,App Store手游下载量环比增长12.5%。

韩国手游市场构成

从下图可见,RPG手游仍是韩国市场吸金最强的品类,Q1收入超过6.9亿美元,环比增长6.8%,增速与大盘持平。在该品类中,仅《天堂2M》,Eyougame《诸神学院》等几款近期上市的游戏实现收入增长,而《天堂2M》的增长基本被《天堂M》的下滑所抵消。

收入增长较快的品类为:模拟经营,体育,休闲和益智解密,环比增长均超过20%。表明在RPG手游之外,韩国玩家的游戏偏好日渐多元化,这一趋势在下载量分布中更为明显。

下载量方面,休闲手游超越动作手游,成为韩国市场下载量最高的品类,环比增长29.1%至2970万次。

增长最快的品类是以《瘟疫公司 Plague Inc.》为代表的模拟经营手游,还有以《Random Dice》为代表的策略手游,环比增长分别为42.7%和38.2%。在当前的市场环境中,独具创意的玩法和题材更能吸引韩国手游玩家。

韩国市场热门手游

Q1韩国手游畅销榜冠亚军仍由《天堂》系列两款手游包揽。不过,入围畅销榜前十的中国手游多达4款,分别为莉莉丝《万国觉醒》和《剑与远征》,以及4399《奇迹之剑》,悠星网络发行的《明日方舟》。

畅销榜前十中,共有5款IP手游。中国厂商凭借研发和品牌塑造实力在一众IP手游中突围,夺得Top10手游总收入的23.3%,在韩国市场头部的统治力进一步加强。

下载量方面,风眼科技《脑洞大师》蝉联韩国手游下载榜冠军,2月初登陆韩国市场的莉莉丝《剑与远征》跻身榜单第2名 。去年9月上市的《Random Dice》在1月迎来爆发,入围榜单第3名。拳头游戏于3月中旬发行的《云顶之弈》,在半个月时间内冲入榜单前十。相比之下,超休闲游戏新品仅Voodoo《画个腿快跑》入围前十。可见在韩国市场,挑战脑力的解谜,策略和竞技手游比超休闲游戏更具吸引力。

中国手游在韩国

具体到中国手游方面,Q1入围收入榜TOP20的新游共5款,包括莉莉丝《剑与远征》,悠星网络发行的《明日方舟》,4399《热血神剑》,游族《R5》,百度《放置战舰》。

本期共有37款中国手游入围韩国手游畅销榜Top100,占Top100总收入的28.3%。

下载榜中,本期冲击韩国市场的新游略微减少至5款。不过,除了2款超休闲游戏,另外3款新游均成功入围收入榜,反映出中国手游在韩国市场的成功率日渐提升。

新型冠状病毒在全球爆发,促使更多用户加入到手游玩家行列。这一现象在手游高度普及的韩国市场,也不例外。但总的来说,从目前的趋势看,韩国手游玩家更偏爱讲究策略和竞技的游戏品类,以及创新的题材和玩法,本土IP的竞争优势逐渐减弱。

更多阅读:

Sensor Tower 商店情报数据显示,目前 App Store 和 Google Play 上的星球大战系列手游,在过去6年的总收入超过10亿美元。

其中收入最高的是EA《星球大战:银河英雄传》(Star Wars: Galaxy of Heroes),目前总收入为9.24亿美元,占星战系列总收入的87%,并有望在2020年达到10亿美元。排名第2的是Zynga《星球大战:指挥官》(Star Wars : Commander),目前总收入为9300万美元,占9%。排名第3的是华纳兄弟《乐高星球大战:完整的传奇》( LEGO Star Wars: The Complete Saga),总收入为1100万,占1%。

: Commander),目前总收入为9300万美元,占9%。排名第3的是华纳兄弟《乐高星球大战:完整的传奇》( LEGO Star Wars: The Complete Saga),总收入为1100万,占1%。

自2015年电影《原力觉醒》上映以来,每年12月星球大战系列电影上映期间,星战系列手游的收入都达到高峰 – 除了2018《游侠索罗:星球大战外传》,该电影在5月上映。显示出星球大战电影对手游玩家强大的号召力。

地区方面,美国玩家在星战系列手游氪金6.4亿美元,占61%。其次为德国玩家,氪金6600万美元,占6%;英国玩家排名第3,氪金5700万美元,占5%。

平台方面,来自iOS的收入为5.34亿美元,占总收入的50.4%;Google Play贡献了5.24亿美元,占49.6%。

下载量方面,星战系列手游共获得2.73亿次下载。EA《星球大战:银河英雄传》依然领先,累计获得7000万次下载,占该系列总下载量的26%。Rovio《愤怒的小鸟星球大战版》(Angry Birds Star Wars ) 及其续作拿下第2和第3名,分别为6300万次和6100万次,占星战系列总下载量的23%和22%。

美国仍然是星战系列下载量最大的市场,贡献6400万次下载,占24%。其次为俄罗斯和巴西,分别贡献2150万次 (8%) 和1700万次 (6%)。

来自Google Play的下载量达到1.72亿次,占63%;App Store贡献了1亿次下载,占37%。

从平均每下载带来的收入来看,EA《星球大战:银河英雄传》依然遥遥领先,达到13.2美元。其次是Aspyr Media《星球大战:旧共和国武士》(Star Wars: Knights of the Old Republic) 和Zynga《星球大战:指挥官》,分别为9美元和2.8美元。

考虑到星战系列电影对手游收入的影响,今年12月上映的《星球大战:天行者崛起》或将再次激发星战手游玩家的消费力。不过,随着该系列电影的暂时停播,星战系列手游的前景如何,迪士尼星战电视剧《曼达洛人》(The Mandalorian)能否发挥同样的影响力,这些都有待市场验证。

更多阅读:

Sensor Tower 商店情报数据显示,美国作为全球 App Store 和 Google Play 总收入最高的手游市场,2019年Q3收入进一步增长,达到41.6亿美元。在美国市场收入Top100手游中,中国手游共17款,收入达4.1亿美元,占Top100总收入的14.5%,较去年Q3增长127%。详细数据如下。

美国手游市场趋势

2019年Q3美国手游市场在 App Store 和 Google Play 的总收入达到41.6亿美元,同比大幅增长24.9%,环比增长6.1%。其中,收入TOP100手游在 App Store 和 Google Play 的总收入达到28.1亿美元,季度同比增长27.1%,环比上涨13.3%。同时,Top100手游收入仅占美国手游总收入的67.5%,集中度低于日本(73.9%)和韩国(71.7%),这一指标显示近期内美国手游市场仍将保持高速增长。

进入美国市场收入TOP100的中国手游维持在17款,合计贡献4.1亿美元,同比增长127.8%,环比增长5.1%。

美国手游市场构成

策略手游仍是美国市场收入最高的品类,Q3收入超过8.3亿美元,占总收入的20%,但增速明显放缓。

动作手游跃居第2,收入为7.6亿美元,增幅达11.2%。主要原因是2015年上市的《七龙珠Z爆裂激战》(Dragon Ball Z: Dokkan Battle),通过一系列运营活动实现收入持续增长。由于该作在iOS同时归属益智解谜游戏,其收入增长也带动了该品类的增长。

今年6月,Niantic将《精灵宝可梦GO》归入角色扮演和冒险类手游,其Q3收入增长77.8%,进而带动这两个品类实现较大幅度增长。

下载量方面,休闲游戏仍排名第1,但增长乏力,Q3共获得3.3亿次下载,意味着超休闲手游在美区的买量成本将逐渐提升。

动作手游下载量的增长主要来自新上市的《马里奥赛车巡回赛》,以及Voodoo《水上乐园-滑梯竞速》等更多超休闲游戏同时归属于动作类。

在益智解谜和模拟经营品类,同样充斥着大量超休闲手游。在激烈的竞争中,美区超休闲游戏正在寻找新的增长空间。

美国市场热门手游

在Q3美国手游畅销榜中,《糖果粉碎传奇》继续蝉联冠军。在Top20手游收入榜中,消除游戏多达6款。

Sensor Tower 之前报道过,《精灵宝可梦GO》于暑期推出的反派势力火箭队入侵玩法,使其全球收入创3年来新高。美国作为该游戏收入最高的市场,Q3收入环比增长77.8%至1.28亿美元,从而跃居榜单第2名。

榜单中增幅最大的当属《七龙珠Z爆裂激战》。今年2月,电影《龙珠超:布罗利》(Dragon Ball Super: Broly) 在美国上映,该游戏同步推出活动使得收入大幅提升。今年Q3,在上市4周年活动的促进下,该游戏季度收入环比增长135%至5600万美元,为上市4年来的最高纪录。

纵观中国,美国,日本和韩国手游畅销榜Top20,美区最为多元化,各个品类都有游戏入围,包括:消除,冒险,沙盒,竞技,策略,赌博,动作,模拟经营等。

下载量Top20中,超休闲手游多达16款。不过 Voodoo 统治力渐失,旗下仅有2款游戏入围,白俄罗斯厂商 SayGames 入围手游最多,达到4款。

中国手游在美国

具体到中国手游收入榜,成功突围美国市场的新品仅有海彼游戏《弓箭传说》。从6月至今,该游戏一直是美区Facebook平台买量最多的移动应用,带来的收益也相当可观。该游戏Q3在美区仅内购收入就有近1000万美元,季度环比增长152%,混合变现使其在买量方面拥有更强的续航能力。

除此之外,榜单基本固化,部分游戏排名略有变化。《PUBG Mobile》以超过8500万美元收入蝉联冠军。收入涨幅较高的手游为莉莉丝《剑与远征》,龙创悦动《守望黎明》,博乐科技《Lotsa Slots》和百度《海战游戏》,分别为60%,26%,24%和21%。

下载榜上,Top20手游中新品达到5款,较Q2增加1款。其中《Archery Go》即《箭术大师》的英文版本,是一款射箭游戏。《Stick Fight》为Steam经典游戏,由Landfall授权,网易研发。另外3个新面孔是超休闲游戏猎豹移动《Beach Clean》,蓝飞互娱《消灭病毒》,以及益智解谜游戏《数字华容道》。

更多阅读:

热云数据根据监测到Q1进行买量手游投放文案中含有的“人物名称”信息,进行统计与梳理:含有“三国类“、”明星类“以及”金庸类“人名投放文案的投放创意组数量,位居前三。其中,“三国类”的人物是Q1手游投放文案中出现频次最多的类型。

根据上述投放含“人物名称”文案及其投放创意组数量进行统计并整理出《2019Q1手游投放文案 十大热点人物榜》。成龙、吕布与赵云成为Q1手游投放文案中出现频次最多的三个人物。热云数据监测到含该十大热点投放人物的手游数量达600余款。此外,该榜单中的人物均由三国类与明星类的人物组成,金庸类人物并未出现Top10之中。

根据“十大投放热点人物”所属的600余款手游类型分布,角色扮演游戏排名第一,比例接近50%;卡牌与模拟经营类手游位居其后;塔防守卫类手游排在第四且绝大多数会选择三国人物为关键词进行投放。此外,基于投放三国“人物”与三国手游“题材“重合的原因,投放”十大热点人物”的手游所属题材绝大多数属于三国题材,传奇与战争题材位居其后。

十大投放热点人物中,总体ios设备上投放创意组数量占比为53%,略高于安卓。其中,古天乐与黄忠分别是ios设备与安卓设备投放创意数量占比最多的人物;关羽在双设备上投放创意组占比相等。

以下是Q1手游十大热点投放人物中所属的全部投放文案中,每个人名出现的高频关键词Top5。

以下是Q1手游投放热点人物类型中的三国人物投放文案梳理与洞察。

三国Top投放人物最主要聚焦在卡牌类手游上,比例超过半数达51%;其次是模拟经营与角色扮演。根据右图Q1手游投放Top三国人物榜单中,吕布不仅是累计投放创意组数量最多的人物,同时Q1共有309款手游均投放过含“吕布”人物的文案。这也是三国人物Top10中被投放数量最高的人物,其次是赵云与关羽。此外,投放吕布、赵云以及诸葛亮的手游,是涵盖手游类型最多的三个人物,达到13种手游类型。按总体三国Top10人物的手游投放Top类型分布来看,基本以卡牌、角色扮演为主,而个别人物凭借其个人强烈的属性与标签,一些其他手游类型成为Top的投放手游类型:赵云——动作类手游、黄忠——塔防守卫、刘备&曹操——模拟经营。

基于三国人物与热云数据手游题材中的“三国题材”重合的原因,三国Top投放人物的创意组数量中的“三国”题材比例为 93.7% ;其次是战争题材与仙侠题材。其中,吕布与赵云仍是覆盖各题材Top投放人物最广的人物。华佗、貂蝉与关羽分别是中国神话、宫廷以及动漫题材投放文案最多的三国人物。此外,诸葛亮仅出现在魔幻与奇幻题材的投放Top3;司马懿成为宫廷题材手游仅次于貂蝉与吕布之后,排名第三的Top投放人物。

三国Top人物设备投放的总体占比来看,安卓与ios设备基本持平。貂蝉与刘备是三国Top人物ios设备创意组数量占比最高的两个人物;黄忠与司马懿则在安卓设备上的投放创意组数量占比较高。

总体素材形式占比中,单图大图与视频是三国投放Top人物最主要的素材形式,二者总体占比达94%且司马懿与黄忠分别是三国Top10人物中该类形式占比最高的;而貂蝉与赵云分别是投放单图小图与三图形式中占比最高的人物。

以下是Q1手游投放热点人物类型中的金庸人物投放文案梳理与洞察。

乔峰是Q1手游投放Top文案最高的金庸人物,洪七公排在第二并被13款手游进行过投放。这也是金庸人物中被最多手游投放过的人物。此外,含有金庸人物投放文案的手游题材基本以武侠题材为主,比例为95%。

含金庸Top投放人物的手游类型主要以角色扮演为主,比例为84%;卡牌类手游以13%的占比次之;模拟经营类手游排在第三。乔峰、东方不败以及洪七公是上述三种手游类型投放创意组数量最高的三个金庸人物。

投放Top金庸人物在安卓设备的创意组数量占比明显高于ios设备,比例达到67%。其中乔峰与郭靖分别是安卓以及ios设备投放量占比最高的金庸人物。

根据金庸Top人物投放素材形式对比来看,单图大图仍占多数,但视频广告占比较上述三国人物的比例有所下调。其中,乔峰是图片广告(单图大/小图+三图)形式创意组数量占比最高的金庸人物;杨过与东方不败的视频广告占比最高。

以下是Q1手游投放热点人物类型中的明星人物投放文案梳理与洞察。

成龙、古天乐、陈小春以及曾志伟是Q1手游投放Top文案最高的4位明星人物。其中,含有该4位明星人物的手游所有类型中,角色扮演类手游以明显优势居首位,MMO与模拟经营分列2、3位。

按投放明星人物手游的题材来看,传奇题材手游占到8成。在4位明星人物的投放创意组占比分布来看,传奇题材均为首位,排在第二位的分别是:成龙——战争题材;古天乐——仙侠题材;陈小春——魔幻题材;曾志伟——三国题材。

投放Top明星人物在安卓设备的创意组数量占比基本与ios设备保持持平。其中陈小春与成龙分别是ios与安卓设备投放量占比最高的明星人物。

根据明星Top人物投放素材形式对比来看,视频广告占比明显高于图片广告。其中,陈小春是图片广告(单图大/小图+三图)形式创意组数量占比最高的明星人物;成龙的视频广告占比最高。

更多阅读:

热云数据正式发布《2018年度手游买量报告》,内容包括:

1、2018手游行业买量宏观指标分析

2、2018值得关注的手游类型排行

3、2018手游投放渠道、投放关键词分析

4、美国手游投放市场特征

2018年国内手游效果类广告投放的点击数据量总计超过1000亿次。手游投放市场效果日趋客观化;

2018年手游买量行为相对谨慎,8月和12月是年内的两次投放高峰;

角色扮演类、放置类、体育类、棋牌类以及射击类是2018年值得注意的5款手游类型;

《风之大陆》与《放置奇兵》是2018年国内投放素材最丰富的两款手游;《Toon Blast》则领衔11-12月美国手游投放市场;

美国手游买量的特征与国内情况存在差异。美国投放手游数量最多的类型是策略类与博彩类且投放形式主要以“视频广告”为主。

更多阅读:

中国游戏玩家更喜欢完成和竞争

如图所示,和大部分美国玩家相比,中国玩家对竞争类游戏更感兴趣。而且,中国游戏玩家对完成也更感兴趣,包括收集点数、星和成就,完成任务和请求等。但是,在沉浸和创造力方面,中国玩家的表现不如西方玩家。

如图所示,和大部分美国玩家相比,中国玩家对竞争类游戏更感兴趣。而且,中国游戏玩家对完成也更感兴趣,包括收集点数、星和成就,完成任务和请求等。但是,在沉浸和创造力方面,中国玩家的表现不如西方玩家。

中国玩家的性别差异要小得多

在西方男性游戏玩家更喜欢竞争、破坏和挑战类游戏,而女性游戏玩家更喜欢设计、幻想和完成类游戏。中国的男性游戏玩家更关心毁灭、发现和竞争。总体而言,唯一的区别在于中国的女性游戏玩家对枪支、爆炸和混乱的兴趣不如男性游戏玩家。

在西方男性游戏玩家更喜欢竞争、破坏和挑战类游戏,而女性游戏玩家更喜欢设计、幻想和完成类游戏。中国的男性游戏玩家更关心毁灭、发现和竞争。总体而言,唯一的区别在于中国的女性游戏玩家对枪支、爆炸和混乱的兴趣不如男性游戏玩家。

中国玩家的年龄差异也更小

中国玩家的年龄差异也更小

在QF的完整数据中,竞争和兴奋类游戏的吸引力随着年龄的增长而急剧下降。中国数据中没有1个相关性超过0.10。相比之下,美国数据中有7个系数超过0.10,其中2个系数超过0.25。即随着年龄的增长,竞争和兴奋的吸引力在美国玩家中迅速下降,而中国玩家则更为平静。

动机同质性与制作游戏

动机同质性与制作游戏

游戏动机在性别和年龄方面变化很大时,游戏设计和营销要吸引不同游戏玩家方面会更加困难,因为会受到性别或年龄方面的影响。

好消息是,因为大多数中国游戏玩家倾向于关心同样的事情,所以中国市场的游戏设计师可能不必担心这一点。

199IT.com原创编译自:Quantic Foundry 非授权请勿转载

更多阅读:

日本玩家对于本国游戏的偏好相较于中国可以说是有过之无不及,相信这也是游戏业界的共识。但我们发现,根据 App Annie 数据,从 2017 年上半年到 2018 年上半年,来自外国游戏开发商的移动游戏在日本市场的综合营收呈现不断增长的趋势。中国游戏营收份额也从 6% 增长至 8%,上升稳定。

根据 App Annie 数据,网易的《荒野行动》在 2018 年上半年日本 iPhone 及 Android 手机综合平均月活跃用户数榜单中排名第 4,仅次于如《怪物弹珠》和《Pokémon GO》等国民级游戏,可见中国开发者的研发及运营实力。如需了解更多关于中国移动游戏在日本市场的表现,请阅读中国游戏发行商 2018 1H 出海表现:日本篇。

纵观上述综合 MAU 以及综合用户支出榜单,不难发现 PvP 玩法的身影。放眼手游端,在《荒野行动》、《PUBG Mobile》的带动下,随着与电竞相关的游戏以及锦标赛直播和观看的兴起,PvP 玩法也不再局限于策略或者射击类游戏,在 RPG 游戏中也开始屡见不鲜。

更多阅读:

在实际购买手机游戏方面,女性才是一个有利可图的群体。根据的报告,女性游戏应用购买率比男性高出79%,尽管支出费用比男性低20.2%。

从整体来看,用户安装平均支出3.75美元,从安装到注册平均支出6.88美元,安装用户应用内购买支出28.05美元。

调查发现,这些成本一直在下降,例如,全年安装到注册成本是8.94美元,应用内购买支出是50.69美元。

Liftoff还发现,在iOS上获得用户安装游戏应用平均需花费5.31美元,比Android用户(3.31美元)高出60.4%。但是,安装到应用内购买的比率则相反,Android用户的平均成本为30.79美元,而iOS用户的成本仅为25.30美元。

但是,iOS用户更有利可图,其安装到应用内购买的转换率为21%,几乎是Android(10.8%)的两倍。

Android用户在提示时更有可能“注册”,这样可以更轻松地收集用户数据。Android上的安装到注册比率为52%,而iOS的指数为43.6%。

按地区划分,北美的平均安装成本持续增加,达到4.66美元,而欧洲、中东和非洲(EMEA),以及亚太地区(APAC)的成本则相当低,分别只有2.63美元和2.62美元。

最后,Liftoff还分析了全年的会话时间,并指出1月和2月是移动用户获取的理想时间。获得付费用户的低成本(18.13美元)与高参与度(22.4%)都出现在这时。

PDF版本将分享到199IT交流群,支持我们发展可加入!

更多阅读:

此前,《HKGH》是一部于1996年在越南发行的幽默武侠小说《Nhiệt Huyết Giang Hồ》(热血江湖),之后于2004年更名为现在的《Hiệp Khách Giang Hồ 》(侠客江湖)。再后来该小说于2006年改编成同名在线角色扮演类游戏。凭借小说的火热程度,该游戏很快就吸收了大量的玩家。

不过该游戏于2009年就已经下架越南市场。直到现在,《HKGH》PC版对许多越南玩家尤其是八十、九十年代的玩家来说仍是年轻时候的美好回忆。时隔多年,《HKGH》重现越南。凭借庞大的老粉基础,《HKGH》手游版的诞生很快就吸引了大量的玩家。

由越南本土游戏发行商Gamota发行,6月28日至7月2日进行alpha测试,7月4日开始beta测试,目前《HKGH》手游版已经在市场上取得了一定的成效。

根据Appannie数据,测试开始当天该游戏还仅仅在GP游戏免费下载榜第八十三位,次日该游戏就已经跃升至榜单第二十五位。7月11日至17日该游戏甚至挤进游戏总榜前十。同时开测当天该游戏就已经占据同类别游戏榜第六位,此后一直占据榜单前三。7日至17日,该游戏稳占角色扮演类下载榜首位。

来源:CAMIA

更多阅读:

根据对Sensor Tower商店情报平台最新数据的分析,这篇报告中揭露了2018年5月期间,哪些国产手游作品在中国大陆以外的海外App Store及Google Play商店中,出海吸金量及下载量名列前茅。我们的数据及分析揭示,网易吃鸡巨作《荒野行动》国际版自去年11月变现以来,首次占领出海收入榜首,5月期间吸金几乎全部来自日本玩家。收入榜上也出现了近期上线的新作品,如盛大游戏和腾讯合作出海东南亚市场的《龙之谷》,以及网易与盖娅互娱合作推出的《光明大陆》韩国版。而下载榜上,Super Tapx旗下休闲小游戏《Love Balls》走红大洋彼岸,排名首次超过《PUBG Mobile》,拿下5月出海下载量第一。

收入排名TOP30:《荒野行动》首次夺冠,新作多款值得关注,出海亚洲市场亮点不断

上月收入榜上最大亮点之一要属变现半年多的《荒野行动》国际版首次登顶出海收入榜。根据Sensor Tower每月出版的中国手游出海TOP30榜单,《荒野行动》自今年三月开始打入前三强,在过去两个月持续亚军位置,落后于出海经典作品《王国纪元》之后。今年5月,《荒野行动》日本玩家氪金量之大,推动其海外总收入首次超过《王国纪元》。根据Sensor Tower数据,《荒野行动》5月海外收入近99%来自日本市场。

另外一款由腾讯推出的流行吃鸡作品《PUBG Mobile》也首次入榜TOP30,上月由于正式出海日本和韩国市场,推进收入飙增,排名第23位。美国玩家氪金量依旧最大,占比30%以上;但日韩收入其次,分别占比约16%和12%。

5月吸金榜上也不难发现两部近期出海的新作品均有入榜:盛大游戏推出的《龙之谷手游》,以及网易开发的《光明大陆》韩语版,分别排名第15名和29名。

去年初上线中国市场的《龙之谷手游》于今年4月份开始出海东南亚市场,4月中旬开始商业化。上月期间氪金量最大的为新加坡玩家,占比整月海外收入的30%以上。菲律宾、马拉西亚、泰国、印度尼西亚为其在海外的另外四大吸金市场。《龙之谷》目前的海外收入来源基本为这五个东南亚市场。

而网易自研、由盖娅互娱在今年4月底发行于韩国市场的《光明大陆》韩语版(英文《Eternal Light》,韩文《이터널 라이트》)也凭借上线首月仅来自韩国玩家的氪金量打入海外TOP30。

纵观整个5月吸金量TOP30榜单,出海亚洲市场的作品亮点突出。虽然出海老手FunPlus和智明星通旗下针对欧美市场的《火枪纪元》、《阿瓦隆之王》、《列王的纷争》不出所料保持前五强,但《荒野行动》的称霸,《PUBG Mobile》靠日韩市场首次打入TOP30,以及两部针对亚洲各地的新作入榜,或体现了近期中国手游针对亚洲市场出海的新趋势。

下载量排名TOP30:Super Tapx两部休闲小游戏打入前十强,《Love Balls》第一

Sensor Tower数据显示,早在今年2月便上线的休闲小游戏《Love Balls》是在4月下旬才开始病毒式走红欧美市场的。5月成绩尤其突出,赶超4月冠军《PUBG Mobile》成为海外下载量最大的中国手游。《Love Balls》在美国玩家当中尤其受欢迎,占比上月海外总下载量的20%以上。该作品流行的其余市场包括巴西、印度、俄罗斯、英国、法国、德国等等。

而背后的发行商Super Tapx眼见《Love Balls》的初步成功,更是在5月再次上线另一部小游戏《Draw In》。《Draw In》仅靠不到一个月的全球下载打入前十强,排名第七。与《Love Balls》相似,《Draw In》也针对西方市场,最受美国玩家热捧;5月期间,美国玩家便贡献了40%以上的海外总下载量。两款新作均打入前十强,Super Tapx可谓是5月出海榜单上的大赢家之一。

5月下载量榜上的新面孔包括同样打入收入榜的《龙之谷手游》,涂鸦移动3月上线的新作《Prison Escape》,FunPlus于4月下旬上线的《Dino War》,以及蓝港游戏旗下5月下载量猛增的《黎明之光》国际版《Daybreak Legends》,等等。

更多阅读:

10大最受欢迎的手机游戏

最受欢迎的手机游戏排名几乎没有改变。五款顶级游戏几乎与2017年7月排名相同。

最受欢迎的手机游戏排名几乎没有改变。五款顶级游戏几乎与2017年7月排名相同。

正如数据显示的,关键的移动游戏类型继续表现良好,如问答类。但其他游戏正在遭受痛苦,如Clash of Clans已经滑落到第三位,用户不足300万。总的来说,今年的排名表明,小型游戏在特定细分市场飙升。

粘性是通过比较每月用户和日常用户来衡量用户的参与度。一些最吸引人的手机游戏是那些吸引相对较小规模受众的游戏,如Wordscapes、Hay Day和Coinmaster每月吸引的用户数量不到200万,但是拥有最高的粘性。Wordscapes(48%)是排行榜中最具粘性的手机游戏,紧随其后的是Haycell Day(47%)和问答游戏Words With Friends(45%)。

除了粘性之外,用户花在玩手机游戏上的平均时间也是衡量用户参与度的重要指标,Wordscapes玩家每个月玩游戏的时间超过11个小时,而Words with Friends玩家每个月花6个小时玩游戏。值得关注的是Township,虽然每月用户只有210万,但是玩家每月花费超过24小时。

除了粘性之外,用户花在玩手机游戏上的平均时间也是衡量用户参与度的重要指标,Wordscapes玩家每个月玩游戏的时间超过11个小时,而Words with Friends玩家每个月花6个小时玩游戏。值得关注的是Township,虽然每月用户只有210万,但是玩家每月花费超过24小时。

Verto Analytics将那些花费平均游戏时间两倍的玩家称为“超级用户”。去年的结果显示,典型的移动游戏“超级用户”是39岁的女性。现在,女性依然占绝大多数(75%)。

199IT.com原创编译自: Verto 非授权请勿转载

199IT.com原创编译自: Verto 非授权请勿转载

更多阅读:

最近,Fluent调查了美国人口统计属性与设备使用之间的关系。在这个消费者宁愿丢钱包也不愿意丢手机的时代,每个人都有多部智能设备。这不仅使移动广告成为广告客户的宠儿,也带来了更多的需求,例如细分受众以更精准地进行定向。

调查发现:

调查发现:

超过4/5的美国成年人有智能手机(84%),而且Android手机比iPhone更受欢迎,尤其是在男性中。智能手机已经成为人们最好的朋友。高分辨率的相机是最受欢迎的手机额外功能,51%的智能手机用户最常用这项功能。

收看视频(52%)和GPS导航(52%)则是最常在手机上进行的活动,前者更受年轻人欢迎,35岁以上成年人则更常用GPS。

近1/3的智能手机用户表示玩游戏是在手机上最常作的事情,42%的受访者表示每天玩手机游戏多次。

语音助手正在普及,而且使用越来越频繁。1/4的智能手机用户一直使用语音助手,43%的用户有时或偶尔使用。

Amazon Echo是最受欢迎的智能家居设备,41%的智能家居用户有一部Amazon Echo。还有25%的用户有谷歌智能音箱。

199IT.com原创编译自:Fluent 非授权请勿转载

更多阅读:

EEDAR发布了“解构2016年手机和平板电脑游戏”报告。

近几年,移动设备市场增长放缓,这显示移动设备已经区域饱和。截至2016年,估计有74%的成年人拥有或定期使用智能设备。

移动设备市场增长放缓导致移动游戏市场增长也开始趋缓。目前,超过75%移动设备用户使用智能手机或平板电脑玩游戏。

在美国和加拿大有1.961亿成年人定期使用智能手机或平板电脑,其中3/4使用这些设备玩游戏,相当于1.553亿人。

2015年至2016年,成年移动游戏玩家的平板电脑使用量已经有所下降。从2015年的70%降至2016年的59%,这可能是由于大屏智能手机越来越多。

主流操作系统的份额一直保持稳定,近半数移动游戏玩家使用Android设备(48%),还有1/3的玩家使用iOS设备(31%)。

移动游戏收入持续增长,估计在2016年北美移动游戏收入将达到61亿美元。随着市场开始成熟,预计新玩家进入市场的增长速度将会减慢。根据2016年北美手机游戏收入和玩家数量,平均每个玩家的支出为39.29美元。双设备玩家仍然是移动游戏收入的最大动力。

从性别来看,北美移动游戏市场稍微倾向于女性(55%)。平均年龄方面,从2015年的35.1岁增长到2016年的37.1岁。这说明更多新进入游戏市场的玩家倾向于老年人。尽管女性玩家所占比例更高,但是他们不大愿意为移动游戏而消费(39%),相比之下,男性玩家更愿意为移动游戏而花钱(60%)。

PDF版本将分享到199IT交流群,199IT感谢您的支持!

更多阅读:

以2月份广告投放总数最多的100款IOS游戏数据为切入点,“游戏买量巨头”呈现以下趋势

1)旧游戏为广告投放主力军,春节假期投放持续

2)角色扮演,动作类游戏齐抢量

3)2月份游戏“买量巨头”投放渠道更集中

4)2月份游戏依然偏好“信息流”

5)游戏发行商PK, 网易多款旧游戏强势抢量

6)盘点广告投放Top10游戏排行榜,《天使纪元》持续稳居游戏投放榜首

PS.文章中的“上榜”指该款手游为2月广告总投放数为iOS游戏的TOP100

(榜单数据来源于App Growing追踪的15家国内主流移动广告投放平台渠道,数百万广告投放数据,并以APP维度细分按照广告投放数排序)

一、旧游戏为广告投放主力军,春节假期“巨头”持续投放

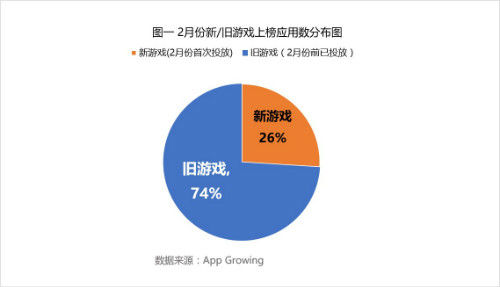

1)74%上榜的游戏为旧游戏,游戏更新迭代有所放缓

我们将2月份首次投放广告的游戏定义为新游戏,2月份之前已投放过的游戏定义为旧游戏。100款上榜游戏中,其中74%的上榜游戏为旧游戏,环比上月增加33%。受春节假期的影响,2月份开展首次广告投放的游戏游戏减少,

游戏更新迭代有所放缓,旧游戏广告投放力度明显增加。

2)90%的旧游戏月投放天数超过21天,春节假期持续抢量

针对2月份之前已开展过投放的游戏,其中58.1%的游戏持续每天投放,90%的游戏1月份持续投放天数超过21天。整体而言,投放天数依然呈较明显的持续性,春节期间游戏投放巨头依然持续开展投放,抢占流量。

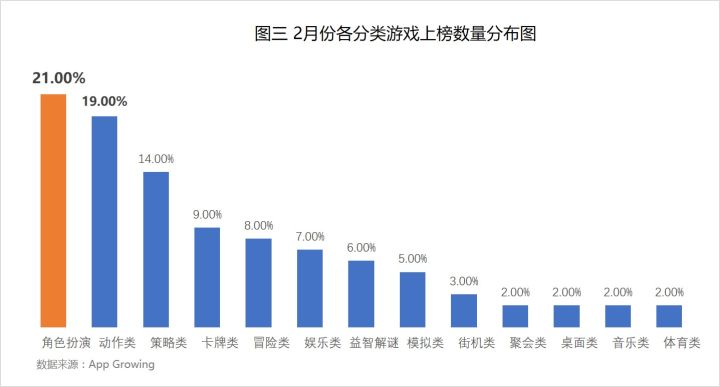

二、角色扮演,动作分类齐抢量

上榜的100款游戏中,有21.0%的游戏为角色扮演类游戏,环比上月(31%)占比明显下降。2月份动作分类与角色扮演类上榜游戏数量占比接近,均为抢量游戏的热门分类。

三、相比1月份,游戏“买量巨头”投放渠道更集中

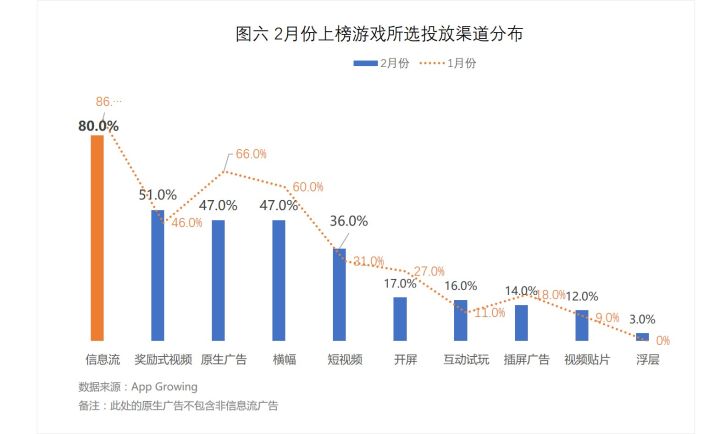

1)网易易效,腾讯联盟广告,今日头条为上榜游戏投放热门渠道。

相比1月份,本月上榜游戏所选择的投放渠道占比区别不明显。上榜游戏中,分别有47.0%,45%,44%的游戏投放了网易易效,腾讯联盟广告(广点通联盟),今日头条渠道,1月份这三个渠道的上榜游戏占比均超过了50%,占比有明显下降。

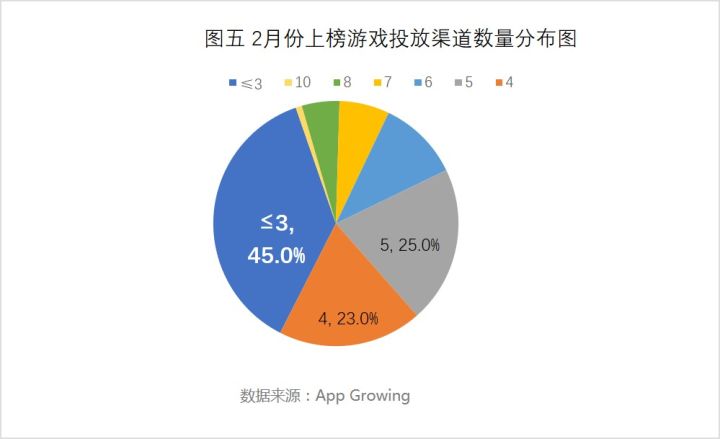

2)仅有55%的上榜游戏投放渠道超过3个,投放渠道更集中

App Growing所追踪的15家主流流量平台中,仅有55%(1月份为71.7%)的上榜游戏投放渠道超过3个,9%的上榜游戏投放渠道超过6个。

相比1月份,上榜游戏选择各个渠道投放的占比都有明显的下降,且投放的渠道数也有明显下降,猜测2月份整体游戏“买量巨头”投放渠道更集中。

四、游戏投放依然偏好“信息流”

在投放形式上,80.0%的上榜游戏都投放了信息流广告,而原生(非信息流),横幅,奖励式视频也是目前游戏广告主所青睐的投放形式,分别有超过40%的游戏在2月份有投放过。与1月份类似,但偏小众的互动试玩,视频贴片的投放形式投放占比有所增长,游戏广告主认知度有所提升。

五、游戏发行商PK, 网易多款游戏强势抢量

总体而言,2月份,游戏发行商中“买量巨头”依然是网易,游族网络,柠檬微趣这三家公司。网易共有9款游戏入榜,累计广告投放数最多,以绝对的优势蝉联游戏买量“巨头”。

针对发行商网易移动游戏,其中“楚留香”依然是网易最着重投放的游戏,1月持续投放28天。而三国如龙传,永远的7日,虽然在2017年11月前已开展过投放,但在2月游戏版本更新后,游戏投放力度较上个月增加,属于新增上榜应用。可见游戏版本更新,是提高游戏投放力度的重要节点。而这五个游戏发行商中,除了网易移动游戏之外,其他四个公司入榜的游戏与1月份相同,无新增入榜游戏。

2)月度累计广告投放数PK,网易游戏跃居投放榜首

与1月份相同,广告投放总数TOP3的游戏发行商依然是上海游族网络,网易移动游戏,柠檬微趣这三家。凭借9款入榜游戏,网易移动游戏的广告投放总数超越上海游族网络,跻身发行商广告投放总数榜首。上海游族网络,柠檬微趣虽然月度广告投放数少于网易移动游戏,但均有一款游戏跻身单款广告投放总数的前三。

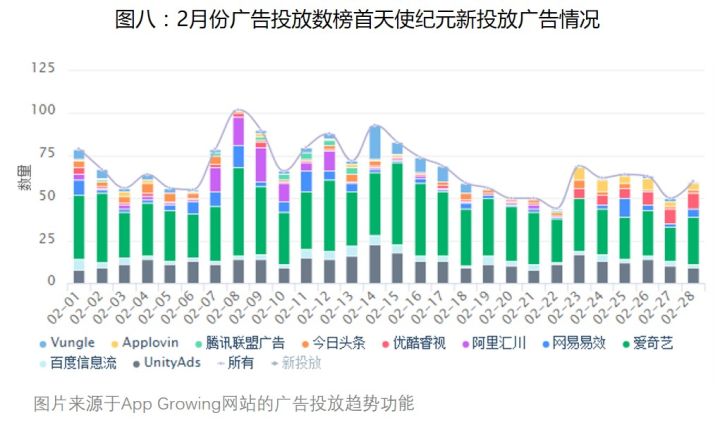

六 广告投放Top10游戏排行榜PK,《天使纪元》持续稳居游戏投放榜首

1)Top10排行榜变动大,买量竞争激烈

2月份入榜的Top10游戏中,除了天使纪元及宾果消消乐为1月份投放Top10的游戏之外,其余8款应用均为广告投放Top10新上榜游戏。而其中沙城霸业,皇城至尊,翻滚吧!三国 手游广告2月份投放力度明显增加,广告投放力度增加较为明显。

2)游戏投放力度大,“排名不一定高”

Top10广告投放榜中,沙城霸业、搜神纪、翻滚吧!三国、仙游奇缘这4款游戏虽然投放力度大,但AppStore游戏免费榜依然排名在1500名之外(截止3月4日 App Growing所追踪到的排名数据)。实际上App Store的排名跟游戏质量,aso优化等关系比较大,只依靠投放力度大,并不一定能获得较好的App Store排名。

3)排名Top10的游戏“买量巨头”偏爱腾讯联盟广告,多渠道投放抢量

广告投放数排名Top10的游戏中,有8款游戏都投放了腾讯联盟广告(即原广点通联盟渠道)。另外Top10的游戏中,平均投放渠道数为5.6个,多渠道投放抢量依然是游戏“买量巨头”的主要策略。

4)天使纪元依然稳居投放榜首,投放以爱奇艺为主

天使纪元依然稳居投放榜首,累计月总投放广告数最多。由上图可以看到天使纪元宣传点依然以明星IP“刘亦菲”,精致的人物角色,装备回收这三个点为主,投放策略依然是多渠道多种广告形式覆盖,主投爱奇艺渠道。

5)仙游奇缘游戏聚焦投放网易易效,强势刷屏

为大规模买量,大部分游戏选择拓展渠道,大规模铺量,然而游戏仙游奇缘却反其道而行,只投放网易易效渠道,2月投放广告数达200+,是APP Growing所收录到的2月份投放网易易效渠道最多广告位的游戏。

更多阅读:

2017 年是中国手游积极出海,继续探索海外市场的一年。在这篇报告中,我们通过对 Sensor Tower 商店情报 Store Intelligence 平台最新数据的分析,揭露出哪些国产手游作品海外收入及下载量成绩卓越,在中国大陆以外的 App Store 和 Google Play 商店中排名前 30 强。

我们的分析发现,智明星通和猎豹移动旗下的《列王的纷争》及《别踩白块儿 2》分别引领了去年一年海外收入及下载量 TOP30 榜单。同时,海外收入 TOP30 的榜单中共有来自 25 家中国公司的作品,而下载量 TOP30 的中国手游来自 16 家国内厂商。这些公司所推出的游戏种类及针对的海外市场也各有不同。

《列王的纷争》全年海外收入夺冠,《王国纪元》及《阿瓦隆之王》分别二三

从以上收入 TOP30 榜单,我们能看到国内大大小小手游发行商的各类出海作品。作为出海多年的《列王的纷争》,《王国纪元》,和《阿瓦隆之王》,这三款作品占领去年去年海外收入前三强也并不在意料之外。从主导市场的角度来看,三款手游在海外最受美国玩家青睐,全年收入在美国均为最高,分别占比冠亚季军三大作品海外总收入的约 25%,26%,及 41%。而收入占比其次美国的一些主要市场均为亚洲多国与地区,如日本、台湾、和韩国。

而其他排名 TOP10 的作品中,《末日争霸: 丧尸之战》、《狂暴之翼》、及《城堡争霸》在去年的主要海外收入来源依旧为美国市场,占比均接近或超过 20%。

除了欧美市场以外,我们也能看到不少专门针对亚洲或中东市场的作品。排名第六的《拳皇 98 终极之战 OL》和第 10 的《阴阳师》均在日本的收入占比最高,分别在 80% 和 30% 以上。其他主要针对日韩等东亚市场的作品包括乐元素旗下之《偶像梦幻祭》,三七互娱之《永恒纪元》,Yostar 代理发行的国产二次元作品《碧蓝航线》,奇酷工厂推出的《战舰帝国》,米哈游出品的《崩坏3》,等等。

而《Mobile Legends: Bang Bang》一直以来认准东南亚市场,去年海外收入最高的两大市场是印度尼西亚和马来西亚,综合收入占比约 35%。《王者荣耀》在海外多个市场上线了国际版,去年底也以《Arena of Valor》之名打入欧美。但去年全年看来,其来自台湾、泰国、和香港的收入最高,综合占比近 90%。另外,一贯针对中东市场的龙腾简合旗下也有两款手游入榜:《苏丹的复仇》和《Rise of the Kings》。《苏丹的复仇》去年主要在沙特阿拉伯最为活跃,而《Rise of the Kings》在美国的收入最高,沙特阿拉伯位居第二。

涂鸦移动及猎豹移动休闲小游戏数量占 TOP30 榜单几乎一半

从下载量排名看来,猎豹移动推出的热门休闲小游戏《别踩白块儿 2》赢得全球玩家热捧,去年一年的下载量比其他所有来自中国厂商出品的手游都多。同时,猎豹移动旗下有另外五款休闲作品入榜:《滚动的天空》,《跳舞的线》,《Arrow.io》,《深海水族馆》,和《别踩白块儿》。其中,《滚动的天空》和《跳舞的线》去年的海外下载量分别排名第三和第四。

而入榜作品数量最多的厂商要属涂鸦移动。作为专注于 Google Play 商店开发 Android 游戏的公司,涂鸦移动共有七款安卓手游入榜。其中,去年火热全球的《Fidget Spinner》下载量最高,在全球包括巴西,印度,印度尼西亚,美国,俄罗斯等国的 Google Play 商店都成绩不菲,去年总体排名 TOP30 榜单中第八位。由于涂鸦移动针对 Android 平台开发游戏,所有入榜的七款手游综合看来,印度要属下载量占比最大的市场(超过 15%),其次为巴西和印度尼西亚。

而综合猎豹移动和涂鸦移动的这些作品,共有 13 款入榜去年海外下载量 TOP30,几乎占据是整个榜单的一半。

另外值得注意的是,网易的两款去年底上线,红透国内的吃鸡手游《荒野行动》和《终结者 2》的国际版也在海外市场有所作为。《Rules of Survival》尤其突出,凭借着不到两个月的海外下载量便打入去年全年榜单的前 15 强。其中,《Rules of Survival》是去年期间唯一登顶美国 App Store 游戏类 iPhone 应用单日下载榜的中国手游,同时登顶美国 App Store 总共七天,去年一年在美国的下载量也在海外市场占比最高。

更多阅读:

Tapjoy在报告中分析了假日期间手机游戏玩家的行为:

假日期间,8/10的手游玩家会更频繁地玩手机游戏。30%的玩家每天会多玩3个或3个小时以上,还有11%的人表示每天会多玩5个小时或更多的时间。

假期也是手游玩家好奇和尝试新事物的时候,大多数人会安装至少一款新游戏。72%的玩家打算在假期至少下载一款新游戏,近一半(43%)会下载两款或更多款游戏。

玩家最有可能下载一个新的动作游戏。受访者表示,他们很可能会下载一个新的动作游戏,其次是益智、冒险、策略、模拟和赌场/纸牌游戏。

假日期间,玩家更有可能参与应用内广告。57%的玩家表示更有可能在节日期间观看应用内视频广告并完成其他广告。

奖励性视频广告和调查最吸引游戏玩家。Tapjoy调查了假期手游玩家最可能参加什么类型的奖励性广告,视频广告是最受欢迎的,其次是调查,安装新的游戏或应用。

假日期间,游戏玩家可能对电影预告片和娱乐广告最感兴趣。当被问及节日期间人们最感兴趣的广告类型时,手机游戏玩家表示最有可能点击来自娱乐品牌的预告片或广告,其次是其他手机游戏或应用的广告。

PDF版本将同步到199IT交流群,199IT感谢您的支持!

更多阅读:

根据Newzoo的最新数据,2017年上半年,全球前25名上市公司游戏收入414亿美元,同比增长20%。前十名收入314亿美元,同比增长24%,其中42%的收入是手游贡献的。

腾讯再次成为世界上最大的游戏公司,上半年收入74亿美元;索尼同比增长25%,排在第二位(43亿美元)。

腾讯和网易增长最快

腾讯和网易增长最快

腾讯巩固其世界第一大游戏公司的地位,上半年收入增长50%。第二季度,腾讯手游收入首次超过PC。其游戏收入几乎是排在第二位的索尼的两倍。腾讯游戏收入快速增长得益于《王者荣耀》,其在中国有2亿玩家。

网易是另一家在中国快速增长的游戏企业,2017年上半年增长53%。因此,网易成为今年游戏企业前五名有力竞争者。

整体来看,索尼排在第二位,主要是收入来自旗下主机。收入增长25%也是由于PlayStation网络销售额的增长。

微软排在第四位,增长速度比索尼慢一些。

任天堂和TAKETWO INTERACTIVE快速崛起

任天堂和TAKETWO INTERACTIVE快速崛起

在游戏主机发布商中,任天堂和TakeTwo Interactive分列第四和第三,成为前25家游戏公司中上升最快的。任天堂Switch受到欢迎帮助其迎来第二春。GTA V的成功则推动了TakeTwo Interactive的发展。

最值得关注的新晋游戏公司是韩国手游Netmarble,目前排在第十二位。

另一方面,GungHo Entertainment是前25名公司中唯一一家盈利下滑两位数的,上半年损失了20%的收入。

199IT.com原创编译自:Newzoo 非授权请勿转载

更多阅读:

根据Newzoo在8月份进行的“社会娱乐消费调查”,在美国、英国和澳大利亚,37%的成年PC和移动用户玩社交赌场游戏,如老虎机、扑克、宾果、二十一点、轮盘和百家乐等。这些游戏玩家偏向年长者,36-70岁受访者中,60%玩社交赌场游戏。这种游戏在美国最流行(39%)。

老虎机最受欢迎

老虎机最受欢迎

从整体来看,53%的玩家玩老虎机。从国家层面来看,宾果在英国最受欢迎(55%),远高于这种社交赌场游戏在美国和澳大利亚的受欢迎程度。在付费社交赌场游戏玩家中,最受欢迎的则是扑克(55%),尤其在澳大利亚。

英国付费社交赌场游戏玩家比例最高

在社交赌场游戏玩家中,45%在过去六个月曾为游戏付费。其中11%的玩家每月支出超过25美元。按国家划分,英国付费玩家比例最高(58%)。

有趣的是,社交赌场游戏玩家和在现实生活中参与赌博的人之间有很强的联系。58%的社交赌场游戏玩家曾去赌场参与赌博。而在不非社交赌场游戏玩家中,只有23%曾在现实生活中赌博过。而且,社交赌场玩家更可能参与实际赌博,81%在过去六个曾参与真实的赌博。

最受欢迎的社交赌场游戏

199IT.com原创编译自:Newzoo 非授权请勿转载

199IT.com原创编译自:Newzoo 非授权请勿转载

更多阅读:

接下来是移动应用统计平台Flurry和腾讯数据平台企鹅智库的相关数据报告。

国内游戏环境:女人才是游戏食物链顶端的王者

移动应用统计分析的标杆平台Flurry近日公布了一则数据,他们统计了数量达到110万台的国内移动设备样本后,得出了这样一个结论:在手游领域,女人对移动游戏的热情比男人更高。

注:红色为男人与女人数据差异

她们在时间和金钱上投入的更多:

分析数据显示,对于移动游戏提供的应用内购买,女性玩家消费次数比男性玩家高31%,而在移动游戏投入的时间总长上,女性玩家也比男性玩家多35%。

对于一款手游她们比男性更加专一:

Flurry还统计了七日留存率(游戏行业多以三日留存和七日留存衡量玩家流失率),42%的玩家留存让女人将男人远甩在后头,当国内男人纷纷弃坑的时候,仍然有超过一半的女人坚持留坑,这也就解释了《阴阳师》目前女性用户占比逐渐攀升的原因。

相比于男人,女性更钟爱休闲的游戏类型:

Flurry的调查报告显示,仅在IOS平台出现的19种游戏类型中,女人对模拟、纸牌、转盘类游戏更为热衷,投入的时间更多,而男性则对卡牌战斗、战略、塔防、运动、射击等游戏兴趣浓烈。

成年女性首次超越成年男性

前者为36%,后者为35%,其中有且值得一提的是,50岁以上的成年女性近乎爆发式增长,她们占女性样本的32%,比未成年男性还多。

这是国内大数据,接下来来我们再看移动游戏的头部产品——《王者荣耀》。

国内头部产品:她们牺牲了看剧的时间去打王者

对于手游,《王者荣耀》让众多女性玩家第一次玩起了MOBA类游戏——这同样是一个值得探究的用户行为和商业现象,对此腾讯旗下的大数据分析平台企鹅智库在今日发布了《王者荣耀》深度调研报告。

他们通过对多达19040名男性和3894名女性王者荣耀玩家进行调研,得出了以下不少有趣的结论。

1.相比较男人,女人加入王者的时间整体较晚,同时近半数女性玩家玩了不到半年

2.王者荣耀是80%的女性玩家玩的第一款MOBA游戏

3..超过60%的女性玩家因周围朋友玩,被带入游戏

4.女性玩家受同性朋友推荐玩游戏的影响并不比异性差太多

5.女性玩家挑选英雄比男性更看中人物外形

6.法师是女性玩家最常用的英雄类型,其次是射手

7..付费核心动力告别“不断变强”,女性爱颜值男性爱尝鲜

8.接近半数女性玩家减少了看剧时间来玩游戏

9.女性玩家比男性表现出更强烈的游戏周边偏好

10.王者荣耀带动电竞比赛观看,女性玩家也加入了关注队伍

结合最近互联网咨询公司极光咨询发布的数据来看:截止今年5月,《王者荣耀》中的女性玩家规模多达1.08亿,占比已经超过男性玩家高达54%。总结起来一句话——女人统治《王者荣耀》的日子已经不远了。

那么问题来了,你还认为游戏领域,女人是男人的附属品吗?

来自:游戏观察

更多阅读:

Atomico发布了“欧洲邂逅中国:全球最大游戏市场的机遇”报告。

2016年,游戏行业经历了三个重要的里程碑:

游戏收入突破1000亿美元大关,目前,游戏市场规模是电影市场的三倍;

手游市场规模达到390亿美元,成为游戏行业最大的分支;

智能手机已经成为人们玩游戏的主要设备,这意味着游戏普及率在各年龄段、性别、民族和收入群体都有所增长,去年,游戏玩家首次超过20亿。

游戏行业已经成为十亿美元企业的制造工厂。过去15年间,至少有24家游戏企业估值超过10亿美元,其中11家来自中国,6家来自欧洲。

还有至少72家上市游戏公司市值在1亿美元以上。从整体来看,这些上市游戏企业市值超过5000亿美元。

投资者并没有忽视游戏行业的快速发展,而且他们对游戏行业越来越有信心。

投资者并没有忽视游戏行业的快速发展,而且他们对游戏行业越来越有信心。

在私营市场,投资者热衷于下一代工作室,特别是欧洲。2016年,欧洲游戏企业投资创历史新高,预计今年还将延续这一趋势。

在IPO市场,5月Netmarble以获得23亿美元融资,估值达到130亿美元,成为韩国最大的IPO之一;在欧洲,Next Games & Paradox等中等规模游戏企业可以利用其规模、增长和盈利成功上市。

在IPO市场,5月Netmarble以获得23亿美元融资,估值达到130亿美元,成为韩国最大的IPO之一;在欧洲,Next Games & Paradox等中等规模游戏企业可以利用其规模、增长和盈利成功上市。

过去5年,游戏行业规模最大的20笔并购交易成交额接近500亿美元。欧洲游戏企业占投资退出的70%以上。

根据App Annie的数据,欧洲不仅拥有为数众多的手游企业,而且,独特的文化、技术和商业因素也使欧洲成为手游开发者的沃土。

同样的事情也发生在中国。中国手游爆发已经有一段时间了,现在,中国不仅是世界上最大的游戏玩家市场,拥有超过6千万游戏玩家,而且,游戏支出已经超过美国和欧洲的总和。

同样的事情也发生在中国。中国手游爆发已经有一段时间了,现在,中国不仅是世界上最大的游戏玩家市场,拥有超过6千万游戏玩家,而且,游戏支出已经超过美国和欧洲的总和。

在规模最大的20比并购交易中,超过50%的投资是中国收购者贡献的。

中国拥有全球估值最高的游戏企业。中国游戏企业估值达到3400亿美元,占全球游戏企业估值的72%。

iOS和Google Play Store每天发布1500个新游戏,这意味着一年有超过55个新游戏,这个水平是2012年的4倍。

iOS和Google Play Store每天发布1500个新游戏,这意味着一年有超过55个新游戏,这个水平是2012年的4倍。

中国是竞争最激烈的市场,也是最具挑战性的游戏市场。中国玩家在App Store游戏支出的93%是用于购买中国游戏,这个指数比韩国和日本都高。从2012年到2016年,中国玩家在App Store游戏支出增长了72倍。

报告分析,欧洲游戏企业要想在中国寻找机遇,必须合作,欧洲需要满足中国玩家的口味。合作不仅能然欧洲游戏企业在中国取得成功,也能帮助中国游戏企业在国际上取得更大的成就。而且,这种合作正在发生着,每年,欧洲游戏开发企业都能在中国获得数亿的收入。

报告分析,欧洲游戏企业要想在中国寻找机遇,必须合作,欧洲需要满足中国玩家的口味。合作不仅能然欧洲游戏企业在中国取得成功,也能帮助中国游戏企业在国际上取得更大的成就。而且,这种合作正在发生着,每年,欧洲游戏开发企业都能在中国获得数亿的收入。

199IT.com原创编译自:Atomico 非授权请勿转载

199IT.com原创编译自:Atomico 非授权请勿转载

更多阅读:

来源:新财富杂志 作者:谢碧媛

资本却长期看好网易。从2016年年初开始,网易的股价便开始出现上涨趋势,短短十个月涨幅将近2.6倍,而在最新的季报和年报公布后,更是迎来持续上涨,目前市值逼近390亿美元,直追京东(目前市值422.28亿美元)。而BAT,仍占据前三甲位置:腾讯2576亿美元,阿里2548亿美元,百度642亿美元。

虽然市值和BAT、京东还有距离。但网易的特点是闷声发大财,其赚钱能力,一直被各大一线互联网企业所羡慕。手握大量现金,利润和毛利率都排在行业前列。2016年财报数据,净收入381.79亿元,同比增长67.4%,净利润116.05亿元,同比增长72.3%,这样的增长率,甚至超过了BAT。

那为什么是网易?是什么主导了这位马上要过20岁生日的互联网老兵的当下辉煌?

游戏命脉

其实从2015年就开始了。2015年,网易净收入为228.03亿元人民币(35.20亿美元),同比增长94.7%,净收入和增长率均创10年新高,其中净利润达到67.37亿元。三大业务:在线游戏同比增长86.86%,广告服务同比增长33.01%,邮箱、电商及其他业务增长235.66%。

而倒退一年2014年,全年营收仅为20.11亿美元,同比仅增长27%。

是什么促成了2015年开始后网易的急速增长?

2013年开始,网易代理暴雪的《魔兽世界》收入开始下降,而主要收入来源均集中在《梦幻西游2》、《新大话西游2》等老款端游,而端游的增长,已经明显露出疲态。

2014年,网易果断开始调转船头,大力开发手游。以平均一个月一款的游戏数量,谨慎地探索着手游市场。

正是有了2014年的策略转变和积累,2015年,成为网易业绩大爆发的一年。在2015年初的近一个月,网易连发6款手游,占到2014年半年的量。而到2015年第四季度结束,网易全年共计发布了80多款手游,也自此正式铺开多品类的市场格局,正式迎战排名第一的腾讯游戏。

当时发布的诸多手游中,就包括至今仍长期霸榜的《梦幻西游》手游和《大话西游》手游。据伽马数据,自上线以来《梦幻西游》月均收入基本在8亿元左右,而去年11月更是超过10亿元的流水,可谓称得上是网易的印钞机。而二者累计给网易带来的收入已超百亿元。

网易这家老牌游戏巨头,从2001年12月推出首款自主研发的大型网络角色扮演游戏《大话西游Online》开始,就奠定了其走自研崛起的总路线,也一直是其内部引以为傲的核心。信奉精品,专注自研,是网易在游戏领域一直坚持的。2016年有媒体采访过丁磊,当被问及即将20岁的网易有什么新的发展目标时,丁磊反问:“你觉得20年的公司,每年都在换目标吗?”游戏,是丁磊会紧紧握在手上的命脉。

在手游浪潮来临的时候,很多人都在围观这个始终低调的巨头,会不会被拍死在沙滩上。而到目前为止,网易活得很好,并且借着产品,站在了风口上。

网易已经拥有100多款手游产品,而2016年上线的《阴阳师》,发布不足两个月,日活用户便突破1000万,后长期霸占App Store畅销榜前三,成为网易出品的又一爆款,月流水曾超10亿元,也成为2016年年报发布时,丁磊接受华尔街分析师访问被提及最多的一款产品。至少在手游领域,网易和目前仍排第一的腾讯游戏,差距已经越来越小。

文化审美的高度贴合和玩家需求的快速反馈,是自研的优势。而相较于代理的高成本代理费和自主性差的特征,自研的后发力无疑更大。而这也是网易以此长期挑战腾讯的底气。

常年坚持的自研实力,和大量经典端游培育起来的忠实用户,让网易在重新开始研发手游时,有了更多的选择,无论是用户的迁移,还是端游IP向手游的改编版本,都会更容易突围。

2015年第四季度,网易首次单独公布手游收入:“在第四季度,手机游戏占游戏营收贡献比例是57%。”而2016年,网易在线游戏净收入为279.80亿元人民币(40.30亿美元),占到了全年收入的73%,而截至2016年四季度末,手游业务实现的营业收入,在整体在线游戏营业收入中的占比为64%。手游,无疑已经成为网易收入的支柱力量。

而这一切都源于网易的提前布局。当然,其中不得不提的是网易最大的产品经理——丁磊。

商人丁磊

知道什么是该坚持的,什么是该初探试水的,也许用来形容丁磊,也不为过。

虽然这个胖憨憨的CEO,曾被媒体人这样描述:“丁磊更像是一个懒散的教练,他往往等对手们在场内踢到最后才让球队下场,似乎想坐收渔人之利,实际上却弃了最好的机会”,错失风口,亦步亦趋,也由此,网易和丁磊被网友戏称为“互联网活化石”。

但却也是丁磊,在网易的每一个关键节点,一手推动了这家老牌互联网企业的前进之路。

易信的挫败,一度让众人以为网易已经失去进入移动互联网时代的门牌,而端游的颓势来袭,已无法为其长期输血。

转型手游,丁磊孤注一掷。2014年,网易从社会招聘1200人,划出50个手游团队的预算,同时启动70个手游项目的研发,每个项目预算2000万。丁磊激进,但并不盲进。他并不在意速度,更在于精品。

2016年11月,App Store畅销游戏榜单排名显示,网易开发的游戏《阴阳师》《梦幻西游》以及《新倩女幽魂》分别拿下排名第一、三、四。而腾讯,前五队列中唯有一款《王者荣耀》可以抗衡。

《中国游戏产业报告》的数据显示,2016 年上半年网易和腾讯的游戏业务收入在整个游戏市场中约占 59.3%,游戏行业已正式进入二元格局。而在手游板块,网易逆袭,可能性决定不低。

而伽马数据编撰的《2016年中国游戏产业报告》显示:2016年中国游戏产业规模实现1655.7亿元,同比增长17.7%。移动游戏超过客户端游戏市场规模达49.5%,客户端游戏实际销售为582.5亿元,同比下降4.8%。移动游戏用户规模达5.28亿,同比增长15.9%。

来源于iOS &Google Play 合并数据,中国企业中,腾讯第一,网易第二

随着移动游戏超过客户端游戏的市场份额,网易在手游的优势也将被放大,而这次,也许是网易离摆脱千年老二头衔,超过腾讯成为中国游戏市场NO.1的机会最近的一次。而中国游戏市场的格局,也将被改写。

当然,这也是丁磊最渴望的。

相较于BAT的李彦宏、马云、马化腾,丁磊是最低调的,极少在公开场合谈论企业战略、行业格局、未来风口。可能源于曝光的信息实在有限,丁磊在公众眼里的形象,十分复杂。

丁磊是资深程序猿出身,非常关注用户体验。从早年做邮箱,做网站开始,就长期混迹于论坛,无论是对用户产品意见,还是产品的评估,还是对用户意见的反馈,丁磊都是将其排在第一位,一直标榜自身是网易最大的产品经理。而对于产品的严苛考究,虽然坚持的宗旨是一致的,却让他在行业进击时,做了双面的选择。

近年丁磊的重心,除了游戏,便在他一手布局、亲自操刀的电商新业务——网易考拉与网易严选。不同于游戏的沉稳和孤注一掷,考拉和严选的模式更讨巧,也迅速让这一互联网老兵,凭借产品而成为新领域的一只黑马。

激进,迅猛,电商的战略选择上,丁磊一改往日的风格,在短期内凭借独有的商业模式和产品监管,在如狼似虎巨头林立的电商领域硬吃下一块蛋糕。

2016年度网易邮箱、电商及其他业务的净收入高达80.46亿元,同比增长超117.5%。在这近百亿的营收当中,网易考拉表现抢眼。2016年网易考拉成为中国最大的跨境电商平台,成为网易当之无愧的主力营收增长引擎。网易考拉采取的模式是“自营跨境B2C”,避开了天猫、京东的锋芒。

而2016年,丁磊又创立了国内首个ODM (Original Design Manufacturer) 模式的电商品牌网易严选,自2016年4月正式上线到9月份,已收获注册用户3000万,月均流水达到6000万元。

考拉做跨境平台,严选做精品,丁磊精准的市场切入,让网易的电商在短短两年时间迅速壮大。当然,这一切,都源于丁磊是个生意人。

丁磊曾表示,网易不是一家轻易去烧钱的公司。这位和陈天桥均被媒体称为互联网行业中真正的商人,也就是说他们要做的就是赚钱的项目。

而恰恰也是这一点,带领这网易避过了许多曾经的风口陷阱。不随意烧钱,勤恳耕耘核心业务,以是否带来营收来权衡资源倾斜,不随意投入未知领域……这样看来,丁磊似乎确是一个合格的CEO。“全世界一共有一万家上市企业,只有一百家企业,也就是只有1%的企业在过去20年里面,每年的资本回报是超过20%。在中国有两家,算上茅台,另一家是网易。”丁磊在2016年面对媒体时说道。

虽然面对网易当下的业绩,有人评论说三十年河东三十年河西,市场风云变幻,谁也没法永驻潮头。而2013年丁磊之所以立下“未来3年-5年不计代价、不计投入一定要做好易信”军令状,一是为了移动互联网入局,二,则是和腾讯、阿里、百度、京东相比,网易最缺的就是庞大的用户基数和流量入口。

无法直接抗衡BAT,但网易拥有的充足现金流,和网易云音乐、网易新闻、有道、网易CC直播、网易云计算、网易宝(移动支付)、易信、VR、AR等诸多产品,虽然从收入结构上看,网易仍是家游戏公司,但这么多的业务,指不定哪天就弯道超车了呢?

更多阅读:

Digi-Capital的“2017年游戏报告”显示,2016年游戏行业交易额达303亿美元,其中游戏并购交易额284亿美元,游戏行业投资额19亿美元。

2016年移动应用收入增长40%(不只包括游戏),中国成为最大的增长动力。尽管移动游戏发展迅速,但是从长远来看平均增速将放缓至14.5%,到2021年移动游戏收入将超过800亿美元。

主机游戏和MMO/MOBA的收入都不如移动游戏,而且增速也在放缓,预计到2021年收入分别在300亿美元左右。因此,到2021年移动游戏将成为游戏市场最大的部类。PC和主机硬件将停止增长,到2021年这两者的收入总和在300亿美元左右。

预计到2021年VR硬件收入将超过70亿美元,但是仍然是以Oculus等巨头为主。

2016年AR游戏初见锋芒,未来几年移动AR游戏将快速发展,2021年AR游戏收入将达到70亿美元,超过VR游戏(60亿美元)。

移动游戏不仅推动游戏市场增长,2016年的并购潮流也引人关注,并购交易额超过240亿美元,平均交易额超过3亿美元。规模最大的并购交易包括:腾讯收购Supercell(86亿美元);Activision-Blizzard并购King(59亿美元);Giant等收购Playtika(44亿美元)。

2016年游戏行业规模较大的投资交易包括,华谊兄弟投资英雄互娱2.88亿美元;腾讯投资斗鱼TV 2.26亿美元;DFJ等投资Unity 1.81亿美元。

预计2017年游戏市场收入将达到1170亿美元,到2017年收入将达到1700亿美元。

199IT.com原创编译自:Digi-Capital 非授权请勿转载

更多阅读:

《Fami通手游白皮书2017》主要针对北美、欧洲、亚洲等手游市场规模较大的区域收集相关数据和资料,其中还公布了日本手游市场的相关调查数据,包括手游的游戏频率、消耗时间、氪金率等等。

以下为《Fami通手游白皮书2017》主要内容摘要:

2015年全球手游市场规模达3.6136万亿日元,日本手游销量全球最高。

根据该白皮书的数据,2015年全球手游市场规模达3.6136万亿日元(约合2208亿元人民币),以区域来分类的话,亚洲区域规模最大,达1.9519万亿日元(约合1194亿元人民币),紧接着是北美区域,达9387亿日元(约合574.4亿元人民币),欧洲为4841亿日元(约合296.2亿元人民币)。以销量来排名的话日本最高,达9454亿日元(约合578.5亿元人民币),第二位是美国,为8737亿日元(约合534.6亿元人民币),这两个国家就占据当年全球手游市场的约50%,中国市场排第三,达3737亿日元(约合228.6亿元人民币)。

这其中手游《部落冲突》最为耀眼,该作长期占据了美国、英国、德国、法国的App Store以及Google Play收入榜榜首的位置。但是在日本,长期占据这两个商店收入榜首的则是《怪物弹珠》。

2015年手游市场规模按区域分类,亚洲区域占比最大,达54%

2015年手游销量排名Top5:日本第一,远超中美

日本国内玩家数最多的游戏是《精灵宝可梦Go》。氪金数最多的是《智龙迷城》

《Fami通手游白皮书2017》使用日本国内拥有20万用户规模的搜索系统“eb-i”进行手游用户使用状况的调查!对各个手游的使用状况,包括氪金状况、玩家人数进行数据统计。

以下是统计结果:

日本国内玩家数最多的手游TOP5

第一位:《精灵宝可梦Go》

第二位:《LINE迪士尼消消乐》

第三位:《智龙迷城》

第四位:《怪物弹珠》

第五位:《LINE Poco Poco》

日本国内氪金数最多的手游TOP5

第一位:《智龙迷城》

第二位:《精灵宝可梦Go》

第三位:《LINE迪士尼消消乐》

第四位:《怪物弹珠》

第五位:《白猫计划》

(数据调查时间为2016年10月1日~10月3日,有效的回答人数为13013人)

此外,对于各个手游的玩家,也进行了玩家性别和年龄类别的调查。以玩家人数最多的前两位手游进行男女比例比较,《精灵宝可梦Go》的男性比例占据6成,主要以10岁以上的男性和20岁左右男女为主,40岁左右的男性玩家也不在少数!

而《LINE 迪士尼消消乐》相对来说,女性玩家要远超男性玩家,有6成玩家为女性,其中以20岁左右女性为主!另外,对氪金数最多的手游《智龙迷城》进行相关调查发现,男性玩家占比达到了7成,其中以10岁以上的玩家为主,中学男生也是这款游戏的主要支持者。

《精灵宝可梦Go》玩家的男女比例

《迪士尼消消乐》玩家的男女比例

《精灵宝可梦Go》玩家的年龄及性别比例分布图

《LINE迪士尼消消乐》玩家的年龄及性别比例分布图

(调查时间为2016年10月1日~10月3日;参与调查人数:《精灵宝可梦Go》为2378人,《Line迪士尼消消乐》为2058人)

此外,Fami通也对手游用户与其他娱乐市场的关联性进行了相关的调查,同样使用了用户搜索系统“eb-i”。据调查显示,手游用户比较喜欢免费体验其他各类娱乐内容,包括电视剧、新闻、电视直播、动画等等。不仅如此,相比电视游戏(主机游戏),手游用户更喜欢玩PC游戏,或许由于大多数PC网游都是基本免费、道具收费的缘故。

日本手游玩家与其他娱乐内容的接触比例

(调查时间为2016年10月1日~10月3日,有效的回答人数为13013人)

来自:腾讯游戏

更多阅读:

一个手机游戏发布后受到玩家的欢迎,而且在周下载量排行榜上占据一定位置,这是一件令人兴奋的事情。但是这种成功往往是短暂的,马上就会有新的、更吸引人的手机游戏取而代之,几乎没有手机游戏能够打破这个现实。

如果游戏开发者能在玩家的兴趣转移到其他游戏之前重新提供吸引人的内容,那么就能延长这款游戏受欢迎的时间,并获得更多玩家的支持。

为了更好地理解这一趋势,Nielsen分析了去年发布的几个超级受欢迎的游戏的下载曲线,例如《皇室战争》、《辐射:避难所》和《Pokémon Go》等。调查发现了玩家离去的潜在原因:没有满足玩家对新内容的需求。

在大多数情况下,玩家数量高潮出现在游戏发布3到5周,这个高潮通常出现在早期玩家已经对游戏内容探索殆尽,开始对游戏产生厌倦感之前。这种趋势适用于大多数受欢迎的手机游戏。对于较新的游戏,特别是那些发展势头强劲的游戏,开发人员应该尽早着手计划发布新内容,这样才能在3到5周后重新吸引这些早期玩家。这样做不仅可以节省再营销的成本,而且能够围绕游戏制造更多炒作。

在大多数情况下,玩家数量高潮出现在游戏发布3到5周,这个高潮通常出现在早期玩家已经对游戏内容探索殆尽,开始对游戏产生厌倦感之前。这种趋势适用于大多数受欢迎的手机游戏。对于较新的游戏,特别是那些发展势头强劲的游戏,开发人员应该尽早着手计划发布新内容,这样才能在3到5周后重新吸引这些早期玩家。这样做不仅可以节省再营销的成本,而且能够围绕游戏制造更多炒作。

当然,对个别手机游戏来说什么样的新内容能再次吸引玩家并没有万灵药。但是,分析强调了开发人员应该在哪些方面投入更多的资源才能保留玩家取决于游戏的类型和目标受众,例如,对消除类游戏来说,游戏和积分是很重要的,但是图案对玩家几乎没有影响;相比之下,在体育类游戏中高品质的画面就变得至关重要了;而对于角色扮演游戏来说,强大的故事情节才是最重要,而且社交功能也很重要。因此角色扮演类游戏的开发者应当花更多时间制作吸引人的故事,增强玩家之间的互动,而不是精心打磨游戏画面。

此外,开发者还应当考虑目标受众,画质对提高男性玩家的满意度更重要,而社交功能则对女性玩家更有吸引力。

此外,开发者还应当考虑目标受众,画质对提高男性玩家的满意度更重要,而社交功能则对女性玩家更有吸引力。

199IT.com原创编译自:Nielsen 非授权请勿转载

199IT.com原创编译自:Nielsen 非授权请勿转载

更多阅读:

《华尔街日报》周四撰文指出,在近期移动视频游戏市场两笔数十亿美元交易的背后,是一个专业加工的武器:在应用内销售的最低价值仅为0.99美元的虚拟商品。

应用内支付准许玩家花钱跳过广告、获取技能或迅速强大起来,并获得其它一些好处。应用内支付是指玩家在玩游戏时完成支付,不同于付费玩一款游戏。

应用内支付曾被传统游戏厂商所不屑,但如今每年已能够通过免费游戏从玩家身上获取数百亿美元的收入。市场调研公司Newzoo BV预计,主要由应用内支付构成的手游营收,今年将增长21%达到368.7亿美元。到2019年,全球手游市场的规模更是将达到525亿美元。

类似Pokémon Co.和任天堂在内的传统游戏发行商已经注意到了这一点。他们与增强现实公司Niantic联合开发的新手游Pokémon GO,自本月初上线后立即火爆全球。市场调研公司SuperData Research预计,免费游戏Pokémon GO应用内支付的交易总额已达到约1.203亿美元。

市场调研公司Rochester Institute of Technology数字媒体总监安德鲁·菲尔普斯(Andrew Phelps)表示,应用内支付“极大的改变了移动娱乐市场。相对于前端销售,他们鼓励用户更长时间的参与游戏。”

少数开发商已掌握了应用内支付的技巧,其中就包括芬兰的Supercell。通过《部落冲突》和另外两款手游,这家公司在去年的营收达到了20亿美元。腾讯控股目前正组建财团以86亿美元的价格收购Supercell 84%的股权,这也是手游产业规模最大的收购交易。

应用内支付背后的秘密之一是倒计时限制,这种限制迫使玩家等待一段时间才能够组建军队或是补充燃料,除非他们愿意付费。

King旗下的流行手游《糖果粉碎传奇》在玩家的“命”用尽之后,必须等待一段时间才能重新玩游戏,或者是通过付费迅速玩游戏。今年年初,动视暴雪以59亿美元的价格买下了King。在收购King之后,该公司占据了动视暴雪第一季度调整后营收的大约23%。

拥有应用内支付的手游并没有选择让用户不停的进行小额支付。相反,游戏玩家可以购买虚拟货币,如在游戏内使用的宝石。之所以采取这种策略,是因为玩家用虚拟货币完成支付要比实际货币更为简单。

向玩家提供便利,让他们不离开游戏时关键。游戏玩家嘲笑免费游戏为“免费玩,付费赢”已有许多年。不过应用开发者开始精明的向玩家提供更多免费的物品,让他们持续上瘾,直至开始主动购买。

在热门手游Pokémon GO中,玩家能够不付费花费数周时间捕捉到数十个“空带怪物”。但是在投入了这么多时间后,玩家可能更倾向于付费来升级装备,让他们能够携带更多的道具和功能。

在轻推玩家付费的过程中,算法正扮演着越来越重要的角色。机遇数十个数据点–如玩游戏时间、使用何种移动设备、地理位置和性别–开发者可能会增加游戏的难易等级,让两个游戏玩家的体验完全不同。

玩家的行为数据也被用来策略性地调整虚拟商品的价格。为游戏开发者开发算法的纽约数据分析公司Gondola首席执行官尼可拉斯·赫里格(Niklas Herriger)表示,“如果掌握用户的行为,就能够让用户花更多的钱。游戏开发者可以追踪用户手指的每一次移动。”

应用内支付的另一个策略,是利用玩家“担心错过临时活动”的心理,以及培育玩家之间的关系。举例来说,游戏开发公司Machine Zone在两款热门手游中就是用了翻译软件,让全球的玩家能够聊天。

更多阅读:

一、5月份手游用户Android与IOS市场分布

二、5月份百强手游曝光度Top 10与百强游戏类型分布

三、5月份新游戏入榜时间、新游Top10以及新游类型分布

四、5月手游曝光度上升最快榜和下降最快榜

五、5月份重度、中度、轻度游戏使用应用商店、平台分布

六、5月份热门手游厂商排行榜Top10

七、5月手游用户使用手机硬件设备市场分布

八、5月手游用户地区、年龄、性别分布

更多阅读:

腾讯游戏副总裁刘铭表示,2016年手游行业的增速将明显放缓,其中潮流用户的下降让市场新进明显放缓,手游传统发行渠道也将面临着拉力下滑的挑战,不过中重度手游有望延续2015年势头。

为了应对这种变化,刘铭表示腾讯游戏将推出精品3.0战略,其中充足的IP储备、共生的开放生态将提供更多的优质内容;专业的数据挖掘和用户研究能力能助力立体化的精细运营,而用户社区和移动电竞的发展则为游戏内体验延伸到游戏外提供了可能。

以下为腾讯游戏副总裁刘铭在2016腾讯互娱年度发布会上演讲全文:

大家好,我是今天移动游戏板块发布环节的主讲人,腾讯游戏副总裁刘铭。今天上午腾讯互娱再次完整的展现了我们的泛娱乐战略生态的全貌,在文学、影视和动漫板块的精彩发布后,现在我们来分享一下腾讯移动游戏2015年的表现和接下来的布局方向。

P1、手游精品2.0战略取得阶段性成果

根据公司17日发布的2015年财报,2015年腾讯游戏整体收入依然保持较快增长,其中手游增长53%至213亿元,通过改编经典IP,将流行的PC游戏类型扩展至智能手机,以及发展玩家社区取得了阶段性成果,特别是在在精品2.0战略升级实施后,在MOBA、FPS、MMOPRG等中重度细分市场都处于领先的位置。

从中国游戏市场的整体情况来看,2015年整个市场规模超过1450亿元,同比增长24%,这超出了很多业界的预期。2016年我们预测,整个游戏市场依然将保持增长,手游市场规模有望第一次超过端游。

P2、中重度手游潜力有望持续爆发

不过在经历了三年的高速增长后,2016年手游行业的增速将明显放缓,其中潮流用户的下降让市场新进明显放缓, 但是中重度手游有望延续2015年势头。

2015年复刻端游核心玩法的RPG、MOBA、FPS等中重度手游品类出现了爆发性增长,去年11月重度游戏在头部产品(TOP30)中流水占比已经接近85%,但一些中重度游戏细分品类的用户需求仍没有得到满足。

与此同时,手游传统发行渠道面临着拉力下滑的挑战,接下来需要不断探索新的触达用户的方式和新的运营方法。

P3、腾讯手游精品3.0战略出炉

看到了手游行业面临的机会和挑战,今天我们在这里正式公布我们的手游精品3.0战略,新战略不是对2.0战略的修修补补,也不是颠覆,而是一次继承和拔高,整体来说是要做到更加聚焦,更为立体,更为精细和高效,具体来说从行业的角度3.0包含以下三点:

第一,精品3.0的核心是聚焦打造高品质精品手游,形成经典,来推动行业产品品质的提升。

第二,是要借更细腻更立体的运营来带给用户更为爽快的精品游戏体验。

第三,将移动游戏外延扩大,把移动游戏体验从游戏内延展到游戏外的社交,竞技,娱乐领域。

精品3.0战略是我们一直以来追求的精品理念的延续和升级,早在2013年8月,腾讯移动游戏平台上线就提出了“精品产业链”战略,通过全方位推动包括内容、发行、渠道在内的产业链各个环节的精品化,实现移动游戏产业规模与质量并行成长,我们最早上线的《天天爱消除》、《天天酷跑》、《全民飞机大战》等精品游戏至今依然是各细分领域的标杆游戏。

去年6月我们开始对精品产业链战略进行了升级,也就是精品2.0战略,具体来说,就是在品类上更加聚焦,渠道上更加多元,运营上更加精细,市场打法更加长线,《热血传奇》、《王者荣耀》、《穿越火线:枪战王者》手游等正是这一阶段的精品代表作。

精品3.0战略要取得成功,充足的IP储备、共生的开放生态将提供更多的优质内容;专业的数据挖掘和用户研究能力能助力立体化的精细运营,而用户社区和移动电竞的发展则为游戏内体验延伸到游戏外提供了可能,接下来我们将对这6大关键元素逐一展开介绍。

P4、自研体系和合作伙伴共生的开放生态

精品3.0战略中提到的第一点就是要聚焦打造高品质精品手游,来推动行业产品品质的提升,这与行业“内容为王”的共识是相通的。

腾讯在端游时代就形成了强大的自研内容生产团队,后来完成了自研架构体系的调整,组建了天美、魔方、光子、北极光四大工作室群,他们开发的《天天酷跑》、《全民飞机大战》、《全民突击》、《王者荣耀》、《穿越火线》手游、《火影忍者》等精品都成为了各自细分市场的领跑者。

同时腾讯跟越来越多的外部开发商,如盛大、搜狐畅游、西山居、巨人、乐元素、祖龙、广西力港、Nexon、Netmarble开展了战略合作,腾讯如今的朋友遍天下,这次发布会我们更多是扮演了一个搭台者的角色,将舞台交给我们的合作伙伴来展示自己的肌肉。

P5、着力精品内容生产的泛娱乐IP储备

手游市场上IP的作用也越来越明显,拥有IP的产品,特别是将端游成熟IP复制到移动端的做法,成功率更高。

我们对于IP的理解是不同的,我们做的不是简单的影游联动来低成本获取用户,我们的泛娱乐战略,是基于IP我们将我们布局的网络文学、动漫、影视和游戏业务连接起来,这样我们更有能力打造和储备更多的IP,在游戏、动漫和泛娱乐题材的IP改编手游上我们也走到了前面。

去年我们上线的《热血传奇》、《拳皇98终极一战OL》、《穿越火线:枪战王者》手游,更多是端游以及街机经典IP改编手游的范例,但这只是我们IP储备的冰山一角,今年我们将有更多的端游 IP将改成手游,同时我们在网络文学、动漫,影视等领域布局的很多IP也有相应的计划,包括今天上午发布的MMOPRG手游《爵迹》,接下来的我的《从前有个灵剑山》、《天域苍穹》、《圣斗士星矢》等动漫或泛娱乐IP也有开发手游的计划。

P6、支撑精细化运营的数据挖掘能力

精品3.0战略提到的第二点是要借更细腻更立体的运营来提供更爽快的用户体验,这对我们的数据挖掘能力提出了更高的要求。

这需要借助我们的数据团队针对不同用户群体针对不同游戏体验的差别,对用户习惯和行为做出更为精准的分析,以便更为精准的资源投放策略,更为立体的规划运营活动。

从用户了解游戏,到参与游戏,最后稳定成长,再流向下一款游戏都能够可视化的对个体用户进行干预。精品2.0战略时代我们已经在腾讯体系内很好的运用并取得了卓越的成绩,而精品3.0我们将把这种精细化的运营理念贯彻到每一个可能接触到我们的用户的地方,不分腾讯内外。

P7、助力精品打磨的用户研究体系

精细化立体化运营, 还离不开我们专业的用户研究体系,腾讯互娱在这方面布局最早,我们的用研团队以用户研究为核心、同时关注多元的研究内容,为互娱旗下包括游戏、动漫、影视等业务产品提供深入的用户洞察,助力精品打磨及精准营销。

我们的用研团队累计为150多款重点游戏输出了5000多份高质量的用研报告,触达用户百万级,从产品布局、研发到正式运营阶段,用研通过对行业、市场及用户多方位、多频次的迭代研究,帮助团队识别核心、次核心、潜在及外围用户,并为拉动不同目标用户提供产品优化及营销推广策略。

P8、互动连接个性化的手游用户社区

要将游戏内体验延伸到游戏外的社交,就需要成熟的用户社区的搭建,用户社区里的游戏用户有共同关注的热点和话题,会让他们在游戏平台上长期留存并保持活跃。

腾讯游戏目前已经拥有了微信游戏中心和手机QQ游戏中心,到游戏双端官网(PC、移动),以及游戏的微信、手机QQ公众号,再到游戏内的微社区的相互连接的用户社区体系。

这些用户社区已经触达和沉淀了数亿的移动游戏用户,但是这些用户社区依然在不断改善自己的功能来满足更多用户的差异化需求,给用户更好的社交娱乐体验。

以刚刚改版的微信游戏中心来看,其用户社区的个性化特征越来越明显,其中针对活跃用户,在其首页上丰富了最近在玩游戏内容;基于用户不同状态展示不同内容;通过赛事、个性化数据、用户动态及分享,打造更多互动场景,构建同好用户社区,满足用户获取资讯和互动需求。

P9、覆盖1.7亿用户的移动电竞生态

精品3.0战略还提到了要扩大移动游戏的外延,将游戏内的体验延伸到游戏外的竞技、娱乐、社交等领域。移动电竞行业2015年变得非常热闹,各路资本纷纷杀入战局,然而要做好移动电竞,必须要有最好的竞技类移动游戏,同时要有最多的电竞用户的关注。

这方面我们显然走到了行业的最前沿,腾讯的TGA移动游戏大奖赛也有了两年多的耕耘,到目前我们拥有的移动电竞用户群体有1.7亿,占到整个移动电竞用户群体的86%;而我们也拥有行业内最好的竞技类游戏的头部产品,我们的《穿越火线》手游上线不到半年的累计注册用户已经超过6000万。

我们不仅有最高活跃度的移动电竞人群,也有端游时代就开始积累的最完整的赛事体系和经验,关于腾讯移动电竞的布局计划,明天(3月26日)上午10时在北京国家体育馆将举办的腾讯游戏电竞战略发布会上会详细阐述。

P10、30个细分品类的精品布局

精品3.0战略将是一个长期的工程,需要更多的精品游戏的支撑,腾讯结合第三方数据预测,2016年手游行业规模将达700亿元,为了满足不同提升的差异化用户需求,腾讯今年将推出30多款移动游戏新品,我们的细分品类将超过30个。

今天接下来我们会一口气发布11款新品,他们的IP来自不同年代,不同领域,拥有玩家们的集体记忆和情感,如今腾讯再次集结这些曾经打动过我们的作品,来向经典致敬并焕发新生命。

更多阅读:

一、10月份手游用户Android与IOS市场分布

二、10月份百强手游曝光度Top 10与百强游戏类型分布

三、10月份新游戏入榜时间、新游Top10以及新游类型分布

四、10月手游曝光度上升最快榜和下降最快榜

五、10月份重度、中度、轻度游戏使用应用商店、平台分布

六、10月份热门手游厂商排行榜Top10

七、10月手游用户使用手机硬件设备市场分布

八、10月手游用户地区、年龄、性别分布

更多阅读:

手游在亚洲地区的市场份额非常大,占据了数字游戏总收入的47%,而全球手游占数字游戏收入的比例为41%。该公司对三大市场之外的印度、印度尼西亚、马来西亚、越南、香港以及新加坡市场也进行了调研,报告发现三分之二的亚洲手游玩家都万竞速游戏,只有3%的亚洲手游玩家年龄在45岁以上。

报告发现,日本是全球最大的手游市场,预计2015年市场规模达到62亿美元,虽然用户数量比不上中国和美国,但日本平均每个手游玩家的消费超过了任何一个主流市场。

中国市场有7.85亿手游玩家,占据了亚洲总玩家数的62%,也是亚洲第二大手游市场,从人均来看,中国的付费转化率是中日韩三个市场最低的。

印度是亚洲增速最快的手游市场,该地区的手游收入将从今年的4.16亿美元增至2018年的12亿美元,印度的手游市场有非常大的增长空间,因为目前该地区的智能机普及率仍然偏低,该地区的付费方式仍然有待开发。

Android占据了中国和韩国手游总收入的73%,得益于小米和三星在两个地区的出货量,谷歌的操作系统在这两个国家都遥遥领先于苹果的iOS。SuperData预计,截至2018年,新兴市场将占据亚洲手游收入增长额的46%,随着智能机市场的饱和,中日韩三个地区的收入增长已经减缓。

更多阅读:

一、9月份手游用户Android与IOS市场分布

二、9月份百强手游曝光度Top 10与百强游戏类型分布

三、9月份新游戏入榜时间、新游Top10以及新游类型分布

四、9月手游曝光度上升最快榜和下降最快榜

五、9月份重度、中度、轻度游戏使用应用商店、平台分布

六、9月份热门手游厂商排行榜Top10

七、9月手游用户使用手机硬件设备市场分布

八、9月手游用户地区、年龄、性别分布

更多阅读:

7月部分新游发布时间

数据显示,本月单机游戏下载榜的前3名是《开心消消乐》、《单机斗地主-途游》、《植物大战僵尸2高清版》。而畅销榜前三稍有变化:《火柴人联盟-大圣降临》由第4升至第3。相比上月,单机游戏下载榜中《饥饿鲨:进化》前进一位。在单机游戏畅销榜Top10中,《神庙逃亡2》相较上月前进一位,升至第7。此外,继4月份上榜之后,《消灭星星3》再次杀进畅销榜前10。

由EA出品的新游《极品飞车:最高通缉2015》上线不到一个月,获得了单机游戏下载榜第4、畅销榜第9的好成绩。身负上代光环的《愤怒的小鸟2》也杀入榜单,首发不到一周进入单机游戏下载榜第5。

在网络游戏下载榜TOP10中,《全民枪战》依旧保持上月名次居第2位,上月排在第5位的《坦克大战》本月升至第3,《海岛奇兵》则由上月第9变为第7。而《花千骨》由上月的第3升至第1。此外,七月下旬上线的《全民天团》挤进下载榜,《跑跑卡丁车手机版》挺进至第4。

网络游戏畅销榜TOP10中,前2名依然是《梦幻西游》和《刀塔传奇》。榜单的另外8个席位竞争激烈,本月畅销榜第3、6、9、10名分别被新面孔《花千骨》、《暗黑黎明》、《全民枪战》、《战舰帝国》所代替。

据360手机游戏7月指数报告数据显示,月初上线的《极品飞车:最高通缉2015》成功挺进双榜,在单机游戏下载榜和畅销榜分别处于第4和第9;30日上线的《愤怒的小鸟2》则排在单机下载榜第5。

本月的下载TOP100分类游戏占比前三阵容依然是由躲避跑酷、休闲益智、卡牌组成的第一梯队,但与上月不同的是,躲避跑酷从第3成功跃至第1。角色扮演类手游因为《花千骨》、《梦幻西游》本月由第5升至第4。

本月的畅销TOP100分类游戏占比榜单中,前五位没有变化。卡牌继续领跑畅销榜,角色扮演位居第2,动作类游戏紧随其后。而休闲益智游戏虽然依旧位于第5,但本月与第4名策略类游戏占比相差已经不明显。

更多阅读:

内数据统计公司Fiksu发布了2015年6月手游成本指数,数据显示,6月iOS忠实用户成本达到了3.21美元,同比增长44%,不过iOS和Android平台的CPI都比5月出现了下降,6月iOS平台的CPI降低到1.15美元,Android平台降低到2.12美元,比iOS高84%,营销者们已经开始从买量式的推广转向了效果广告,增加了对忠实用户的获取投入。

忠实用户成本(CPLU)指的是获得一个忠实用户的平均营销成本,需要注意的是,这里的忠实用户的计算方式是打开过游戏三次以上的用户。据Fiksu的数据显示,2015年6月份(iOS)的忠实用户达到了3.21美元,比5月增长了30%,同比增长了44%。另外,6月份的iOS免费榜Top 200应用平均每日下载量为830万,同比增长了36%。

安装成本(CPI)指的是每次应用下载所对应的平均营销费用。据Fiksu透露,iOS在6月份的CPI为1.15美元,比5月份降低21%,但同比增长了8%。Android平台的CPI也从2.33美元降低到了2.12美元,比5月降低9%,但同比仍然增长51%,目前来看,Android 平台的CPI仍旧比iOS高84%。

从六月份的数据结果来看,手游市场仍处于稳定的变化中,开发者们仍然难以让玩家们增加游戏投入时间。伴随使用率增长而来的是营销费用的持续增长,竞争的激烈导致了手游总成本的整体上升。

随着应用下载量的增加,这就意味着游戏内推广有了更大的增长空间,然而,如何精准定位重视用户依然是所有开发商的难题。

iOS平台的忠实用户获取成本已经达到了3.21美元,比5月增长了30%,导致这种情况发生的一个重要原因就是用户游戏使用率的增加。但整体来看,虽然用户们所投入的时间有所增长,但却并没有平均分配到多个应用上,据eMarketer、Nielsen透露,在过去2年里,平均每用户的应用使用数量并没有增长,但他们在应用内所投入的时间则增长了63%,这同时意味着游戏打入核心用户群的难度增加了。

另一个导致CPLU增长的因素是视频广告需求的不断增长。手游视频广告对于很多广告商们来说已经是获得忠实用户的必备渠道,而且在第二季度所占的比例也比较大。据Kinetic Social的一份最新报告显示视频占facebook平台广告费用的27%,而6月份facebook平台的CPM增长了15%,接近9美元。随着需求的增长,成本和用户流量的不稳定都导致了CPLU的增长。

和CPLU形成鲜明对比的是,平均每应用安装成本出现了下滑,iOS降到了1.15美元,Android平台也减少到了2.12美元,不过,和去年同期相比,两个平台的CPI都有所提高。不过,忠实用户的获取成本依然在增长,这意味着开发商们已经逐渐将市场营销投放转移到了忠实用户获取,因此忠实用户获取成本会持续增长。从下载量和成本综合来看,营销者们明显对于高参与度用户变得更为重视。

更多阅读:

RPG手游在15年比14年表现得更加耀眼,在AppStore畅销榜前20中超过了一直以来领先的卡牌游戏。截止至7月7日下午,AppStore畅销榜中Top20中卡牌游戏只有《刀塔传奇》以及《少年三国志》两款游戏,仅占10%。以《梦幻西游》、《太极熊猫》为代表的泛RPG类(包括ARPG、MMORPG)游戏则有21款,占42%。那么RPG游戏在日本、美国、中国的模式有哪些差异?各自又有什么创新?

日系、美系、国内RPG手游市场与各自不同RPG玩法的关系解读

提起RPG,不得不提到日本。在ENIX推出的RPG游戏《勇者斗恶龙》奠定了日式RPG游戏的基础,并在全球创下252万张的销量纪录。1987年,SQUARE公司推出的《最终幻想》更是将日系RPG游戏推向高峰,它不仅吸纳了《勇者斗恶龙》的设计精华,更在此之上融入了自己独特的要素“剧情”,加强玩家代入感。可见,日系RPG最重要的特点就是剧情。

在PS3、XBOX360、Wii三足鼎立的时代,欧美以《暗黑破坏神》独特的操作手法见长。FPS类型的RPG《质量效应》《辐射3》等产品也迅速崛起。相对于日系RPG游戏的剧情与游戏模式,有了更大的新鲜刺激感。可见,美系RPG最重要的特点是跟枪有关的文化融入以及魔幻题材的刺激,最重要的还是操控感很强。

在亚洲市场,RPG始终占据了亚洲各国手游收入榜单很大的比例。大多数的核心战斗表现形式比较接近,回合制或者即时制。以中国iOS手游市场为例,回合制以网易的《梦幻西游》和多益的《神武》为代表。即时制方面有蜗牛的《太极熊猫》和完美世界的《暗黑黎明》等游戏。即时制RPG往往被称为动作RPG(即ARPG)。可见,国内RPG最重要的特点体现在战斗模式上的差别,在游戏题材方面也是武侠、仙侠、魔幻等具有中国传统文化色彩的居多。

日系、美系、国内RPG各有特点,这也是为什么在日本很火的RPG手游《智龙迷城》到了北美市场就表现平平了。但是符合了北美玩家喜好的日系RPG却有很好的表现。14年2月,传统日系RPG的手游《勇者前线》成为美国地区最畅销的日本手游。由此可见,战斗操控性更强的RPG游戏更容易得到欧美玩家的喜爱。从国内RPG玩法对战斗模式的偏好也可以看出相同的结论:国内玩家也喜欢战斗操控感强玩法。这很大程度上与端游时代一直以来受RPG游戏文化熏陶有关。

目前,日系、美系、国内RPG手游有哪些创新?

1、日系RPG在剧情上创新,加强游戏的战斗感

日本向来看重全球游戏市场,他们更希望借传统RPG游戏无疑再度崛起。在这样背景下,日系RPG在剧情上做了很大的创新,并且改进战斗系统,加强游戏的互动性。比如,在昨日开启国内全渠道公测的日式奇幻风格的RPG类手游《十字召唤师》开测当日就跻身AppStore付费榜第三名,同时获得苹果首页精品新游推荐。

该款游戏就验证了这个观点。

1)游戏的画面。主打复古风,借助传统RPG游戏文化影响力;

2)游戏互动性增强。邀请了绿川光(《灌篮高手》流川枫)、野中蓝(《魔法少女小圆》佐仓杏子)等名声优为游戏献声。这样做可以提高与玩家的互动性。

3)游戏剧情方面。采用双主角的设定,让玩家能从不同的视角探索整个故事。这一点与国内的RPG手游区别很大。

4)在玩法方面。采用点划式的操作模式,解决了反应迟钝、误操作的问题,增强游戏的流畅度以及打击感。

2、美系RPG在战斗机制、角色设定上不断优化

以《勇士的世界》为例,其开始优化一些特点,以更适应亚洲市场玩家的偏好。在游戏画风方面,其采用了卡通画风,所有的角色都是Q版人物:在从战斗机制上方面,《勇士的世界》采用了国内流行的回合制。但在游戏的战斗过程中并不是像国内回合制那样操作完己方角色之后等待战斗发生;在游戏角色方面,参照了欧美格斗游戏文化特点,虽然有3个角色可以上场,但是实际战斗中智能一对一战斗。虽然玩家们最多可以上场3个角色,但真正出现在战场上的只是一对一的战斗。

3、国内RPG重现经典,偏玄修仙动画,新颖题材出现

上文中已经提及了国内端游IP经典RPG之作以及表现,此处不再赘述。除了端游经典RPG大作改编为手游,玄幻修仙魔幻类的RPG题材目前十分火热。可见,国内RPG市场最大的微创新在于题材上。上述题材都带有浓浓的中国风。融合入西方魔幻题材的RPG手游在国内非常少,这也是国内RPG题材创新的入口。近来,网易推出了首款3D童话RPG手游《有杀气童话》。其风格萌系,但是带有西方的魔幻感,在很大程度上面向女性玩家。这与国内女性手游的特征,即萌系、公主系、二次元系等等特点很符合。

结语

日系RPG手游为适应游戏社交化需求、玩家互动程度更高的要求、类似中国欧美等地对游戏操控感体验要求所做的努力。而欧美和国内的RPG手游也在战斗机制、游戏风格、游戏题材等很多方面为走向各自的手游市场做了很多创新。在手游走向全球化,RPG成热门的当下,这些做法会越来越成熟。

更多阅读:

单机榜《火柴人联盟》 《男生女生向前冲》全新杀入

在单机游戏下载TOP10中,《开心消消乐》、《单机斗地主—途游》、《植物大战僵尸2高清版》依然保持着前三甲的稳定名次;畅销榜前两名与上月无变化,第三名则被《地铁跑酷》拿下,《消灭星星3》本月意外掉落榜单之外。

本次两款全新上榜的《火柴人联盟》十分引人注意,这款曾在App Store取得付费榜第一位置的《火柴人联盟》安卓版上线后,一举超越众多老牌游戏,取得了下载榜TOP5、畅销榜TOP7的成绩,实力不容小觑。这是格斗类动作游戏首次入榜,打破了下载榜长期被跑酷、三消类游戏占领的局面。

而作为安徽卫视《男生女生向前冲》官方同名手游,游戏上线后4小时下载破百万,刷新了定制手游的下载记录。作为游戏的首发平台,360手机游戏也将《男生女生向前冲》列为重点产品,并有针对性地展开运营推广。比如与安徽卫视联手通过微信、微博、贴吧、论坛预热,游戏专题页、官网、预约页面为首发做铺垫,策划“冰冰有李”活动推广等,助力其一举杀入单机下载榜TOP10。

网游榜《梦幻西游》坚挺 IP效应显著

网游部分,《梦幻西游》依然占据下载榜和畅销榜双榜第一。下载榜《魔天记》、《大唐双龙传》、《坦克大战》、《名侦探柯南OL》四款游戏全新上榜,抢占了第三、四、五、八名;畅销榜中《少年三国志》挤进TOP3,《新仙剑奇侠传》虽名次有所下滑,但仍守住了双榜前10的位置。

在上榜的这些游戏中,下载榜、畅销榜中的IP产品均占了一半以上。端游IP《梦幻西游》、《新仙剑奇侠传》、《新征途》、《天龙八部3D》,小说IP《魔天记》、《大唐双龙传》,动漫IP《名侦探柯南OL》、《秦时明月3.1》,还有刀塔题材的《刀塔传奇》,IP效应显著。

同样,在单机榜单中也同样表现出了该趋势,跑男IP系列手游《奔跑吧兄弟:跑男来了》、《奔跑吧兄弟:我是车神》的连续上榜,综艺IP《男生女生向前冲》的挺进,足以说明2015年IP的影响力并未消褪,优质的IP产品仍竞争力十足。

卡牌仍是主角 精品RPG厚积薄发

整体来看,卡牌游戏在各种游戏类型中仍是主流,保持着吸金又吸量的优势。虽然本月没有新上榜的卡牌大作出现,但老卡牌游戏如《刀塔传奇》等地位依然强势,玩家忠诚度较高,上线一年多依旧保持着较好的营收能力。

此外,角色扮演类游戏在下载TOP100分类游戏占比较上个月有所下降,但在畅销榜分类仍保持着第二名的优势,仅次于卡牌类游戏,且3月以来一直保持稳定态势。结合榜单来看,《梦幻西游》、《天龙八部3D》等几个月连续上榜,说明在市场优胜劣汰下,RPG精品受到玩家肯定。

自2014年下半年开始,RPG游戏在数量和质量上均呈现增长势头。其以多元化的玩法、丰富的剧情吸引玩家,加之市场上一些热门RPG端游开始移动化,口碑大作的陆续出现引爆市场,带动了RPG类游戏收入上涨,大有厚积薄发之势,下半年的表现值得期待。

更多阅读:

手游市场的竞争已经白热化

作为手游产业链的三大环节,研发商、发行商和渠道平台的竞争与发展,将决定着手游的市场规模,而在各环节厂商的实力,加上各类外来者的涌入,也将决定整个手游市场的格局和下一步剧变。

第一阵营:一家独大的企鹅帝国

传统端游厂商发布2014年Q1财报后,腾讯毫不意外地牢牢占据头把交椅,占比在排名前六的厂商网游收入中达到了65.5%。其中,值得注意的是,腾讯的手游收入在该季度达到了18亿,环比增幅约为200%。

以目前的季度财报看,腾讯对2014年手游收入120亿元的KPI,似乎很难达到。但事实上,在端游市场格局基本稳定,手游行业被证实是新的金矿后,腾讯对手游领域的布局非常庞大。有官方数据显示,腾讯的手游产品数量已经占据其整个游戏平台所有代理和自研项目的80%。而在2013年的手游开发商市场份额中,腾讯以9.1%的成绩遥遥领先。

更重要的是,凭借腾讯手机QQ平台和微信的庞大用户流量,使其手游平台在独代分发领域迅速形成了绝对领先的优势。随着2014年应用宝战略地位的提升,其凭17.1%的用户覆盖份额直接进入了运营平台的前列。从整个中国手游市场的份额来看,腾讯游戏已经达到了25.95%。在苹果App Store的游戏类畅销排行中,前十名的游戏有多达7款来自腾讯。《天天酷跑》月收入逼近3亿元,《雷霆战机》日流水能够达到1500万元。可以说,腾讯单款产品仅在营收上,就令诸多手游厂商难以望其项背。

腾讯游戏庞大的平台资源

第二阵营:行业领先的手游巨头

在近几年的摸索和成长中,部分早先进入手游行业的厂商,已经建立了一定程度的行业壁垒,并在各自的优势领域深耕,或向产业链的其他环节拓展。其中,以中手游、触控、飞流、乐逗等为代表的厂商,通过前期积累稳坐上游;而手握用户重兵的渠道平台,目前已形成了百度、360和腾讯三足鼎立的态势。

2014年Q1中国手游全平台发行商市场份额(不含腾讯)

近期,中手游的人事动荡在手游界闹得沸沸扬扬,事件所造成的巨大影响也足以反映其在行业的地位。从2014年的Q1全平台的产品发行上,中手游市场份额为18.1%,保持领先地位。今年发行的主打知名IP的《神偷奶爸:小黄人快跑》,以电影IP结合知名卡通萌物的优势,在市场表现中非常抢眼。

触控作为《捕鱼达人》的开发商,在发行市场较早的布局,也为其成长奠定了良好的基础。今年以来,其代理的海外产品扩充了产品线,而以iOS平台发行为主战场的新产品《秦时明月》,占据15.9%的市场份额,位居首位。

作为代理海外单机手游《愤怒的小鸟》、《水果忍者》、《神庙逃亡》等起家的乐逗,在用户规模上有显著优势,近年来发力国内手游的发行,也取得了不小的成绩。而飞流自年初成功转型发行阵营后,通过着陆娱乐营销,先后拿下《我去西游》、《全民斗三国》、《攻城掠地》等产品,也占据了中国移动游戏iOS发行市场份额15.2%。

2014年Q1中国手游运营平台用户覆盖率

在寡头化趋势显著的渠道平台中,整合了多酷游戏、91无线游戏等业务,于2014年Q1成立移动游戏平台的百度,以28.7%的用户覆盖份额位居渠道第一,成为目前手游分发与代理运营市场中最具竞争力的参与者。

依托于自身桌面和移动端安全软件而拥有海量用户的360,以26.8%的用户覆盖,在移动游戏渠道平台格局中居于第二,今年Q1财报,360以游戏平台业务为主的互联网增值服务营收1.248亿美元,环比增长58.2%。

单以用户覆盖率而言,百度与360这两家渠道寡头若转型发行,势必会迅速跻身第一阵营。此外,今年推出手游平台的阿里巴巴,入股新浪微博和收购UC后,平台流量更加庞大。若最终将流量变成手游的收入,阿里的发展不容小觑。

| 来源: 凤凰网游戏 |

更多阅读:

报告显示,在用户的终端设备中,安卓系统占71%,IOS占22%。而在具体的设备品牌和机型中,安卓的前8名被三星和小米瓜分,第一名为三星GALAXYS3。IOS机型排名依次是iphone4S、iphone4、iphone5、iphone5S、iphone5C。

在机型价位上,2000—3000元的机型成为市场主流,占54.7%,3000元以上占据14.9%,1000元以下为19.1%。

报告中显示,游戏用户占总体用户的29%,其中占比最大的为每天玩手游不超过30分钟的轻度玩家,占比66.08%,每天超过1小时的重度玩家为18.23%,30分钟到1小时的中度玩家为15.69%。

报告中显示,游戏用户占总体用户的29%,其中占比最大的为每天玩手游不超过30分钟的轻度玩家,占比66.08%,每天超过1小时的重度玩家为18.23%,30分钟到1小时的中度玩家为15.69%。

腾讯云分析对用户的属性分析显示,男性用户为64%。年龄分布上,18—24岁用户占比36%。用户中高中学历最多,占40%。

在用户的城市分布中,北京、广州、上海为手游用户最多的三个城市。

在手游的的使用时间上,手游的碎片化特征已经越来越不明显。玩家的日平均使用和单次游戏时间都在变长。

腾讯云分析的报告中显示,体育类和射击类的手游留存率明显高于其他类别手游。

用户习惯上,周末的的游戏时长超过工作日,每天的游戏高峰为18—21点。

在Q1的报告中,受年底玩家收入的增加,二月份用户的付费率最高,为3.2%。一月和三月分别为2.29%和2.67%。

腾讯运分析在报告中介绍,付费用户中男性占87%,年龄上20—50岁的为大部分,占70%。本科以上学历为66%。

在付费用户的城市分布中,前三名分别为北京、上海、杭州。手机品牌前三名分别为苹果、三星和华为。

来源: DoNews游戏 作者:见习记者 赵玥)