2012-2025年全球烈性酒市场规模(以10亿美元计) 数据来源:Statista.com

2021年全球烈酒销量,按类别分类(百万箱9升) 数据来源:Statista.com

更多阅读:

所有的目光都将聚焦在即将到来的假期和长周末的销售上,这一年将是有生以来见过的最不同的一年。

随着酒类消费的增加,哪些渠道正在推动增长?在整个新冠疫情期间,酒类商店一直在推动买家的增长。与去年相比,在最近的四个星期里,在酒类商店里购买酒类的人数增加了25.4% 。杂货店的酒类购买者比去年增加了14.2% 。俱乐部买家也推动了增长,与去年同期相比增长了17.2% 。

我们还看到一些家庭购买与庆祝活动有关的物品的增长趋势,例如起泡酒和高档葡萄酒和烈性酒。购买这些庆祝物品的家庭数量激增的时间恰逢母亲节和大学毕业典礼。

随着餐厅销售速度的加快与重新开业相结合,数据显示复苏的萌芽持续显现。截至2020年6月13日的一周内,尼尔森 CGA RestaurantTrak 的销售速度(从人口统计平衡的大部分独立拥有的单位组成的10,000多个交易级别的 POS 反馈)提高到 -23% ,比 ovid 前的标准(对于那些仍在营业的门店)增长了175% ,与截至3月28日的一周相比,全国各地的重新开业日期变化很大。全国的平均值也在继续上升,现在只比新冠疫情前的标准低-8% ,从最低的 -50% 上升。

过去两星期,30% 曾到酒吧 / 餐厅进食,12% 曾到酒吧 / 餐厅进食。在那些回来吃饭和 / 或喝酒的人中,他们更有可能是年轻人——21-34岁的人中有43% 出去吃过饭,22% 喝过酒——而35-54岁的人中有29% ,55岁以上的人中有22% 。

展望六月下旬,更多的人计划去 On Premise; 35% 的人计划去酒吧和餐馆主要是为了吃饭,19% 的人计划去喝酒——佛罗里达州的人数较多,纽约和加利福尼亚州的人数较少。67% 的消费者声称在过去两周内订购了外卖 / 外卖食品,14% 的外卖食品中含有酒精。

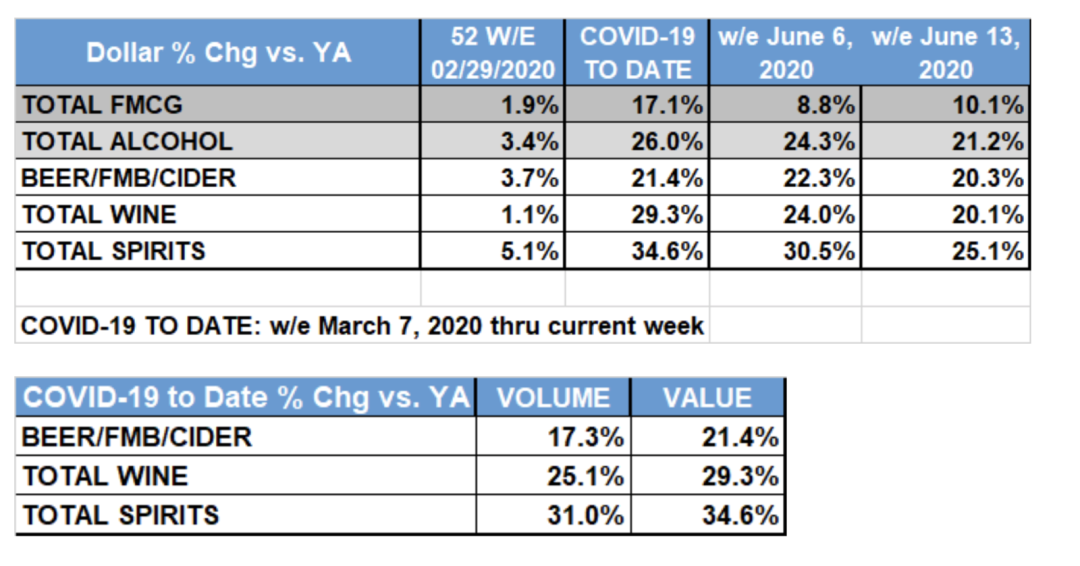

根据尼尔森市场调研公司的数据,啤酒 / fmb / 苹果酒的销售额在最近一周比去年同期增长了20.3% 。

与前几周相比,几乎所有啤酒 / fmb / 苹果酒部门的增长速度都在放缓,但超级保费和 FMBs 除外,这两个部门在最近一周分别保持了22.7% 和19.0% 的稳定增长率。米奇 · 尤特本周表现强劲,上涨了29.7% ,在这一类别中排名第二,仅次于白爪品牌。硬矿泉水的增长率继续徘徊在250% 左右,市场份额保持在10% 以上,占最近一周矿泉水总销售额的10.4% 。

自3月初以来,排名前100位的葡萄酒品牌——约占尼尔森测量的非预设渠道销售额的三分之二——发生了一些变化。在截至2020年6月6日的14周内,4个品牌进入了前一年没有进入的前100名—— Castello del Poggio,Line 39,Rancho La Gloria 和Whitehaven。但除此之外,其他几个品牌以前排在前100名的品牌,在这个最高销售梯队中的排名也上升了很多。

增加了6个或更多配售的品牌包括: Bartenura,Bread & Butter,Cavit,Daily’ s Cocktails,Decoy,Gerard Bertrand,Justin,Kim Crawford,Matua,Oliver,Risata,Stella Rosa (现在排名前10) ,Roscato,Starborough,和 Whispering Angel。

虽然在美国西部三个州,特别是加利福尼亚州生产的葡萄酒占了 DtC 总出货量的大部分,但是最高的出货量增长率(超过50%)来自美国其他三大葡萄酒生产州(CA,OR,WA)。从酒庄规模来看,DtC 出货率增长率最高的是高度两极化的,一端是最大的酒庄(每年50万箱以上) ,另一端是最小的酒庄(每年1000箱以下的有限产量酒庄) ,这两个部分在过去3个月中的增长率与去年相比都在 + 30% 至 + 40% 之间。不过,后者弥补现场销售损失的可能性要小得多。

鉴于持续和非常强劲的增长率,我们看了一些主要增长类别的增长动力,特别是龙舌兰酒。酒类市场的增长主要来自于品类的扩张(这意味着消费者在他们的酒类中加入了龙舌兰酒,而不是将其换成其他酒类)。由于消费者正在准备首次关门,然后是长期呆在家里的订单,他们很可能正在储存他们在关门期间可能想要的所有类型的烈酒。

来自: