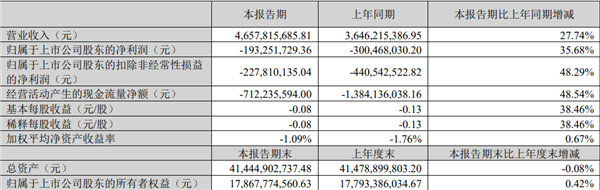

归属于上市公司股东的净利润为-1.93亿元,较去年同期增长35.68%。

2025年第一季度,公司在“讯飞星火”大模型研发上保持战略投入,公司坚持核心技术底座自主可控,算法、算力、数据等要素自主可控的AI核心技术研究和模型训练体系领先性得到进一步验证。

4月20日,讯飞星火深度推理模型X1重大升级,在原来数学任务行业领先基础上,推理、文本生成、语言理解等通用任务实现效果对标OpenAI o1和DeepSeek R1。

讯飞星火X1也成为业界首个基于全国产算力平台的通用长思维链深度思考大模型,能够同时支持快思考和深度推理。

同日发布年报,2024年实现营业收入233.43亿元,同比增长18.79%;归属于上市公司股东的净利润为5.60亿元,同比下降14.78%。

更多阅读:

数据显示,2023年第一季度,中国消费级智能平板市场出货量为583.3万台,同比下跌5.9%;其中,线上公开零售市场(不含抖音等内容电商)的零售量为250.4万台,同比下降7.8%。

苹果iPad遥遥领先,一季度份额达到34.9%,比去年同期增长了5.4个百分点,主要源于其在二三月份开学季推出了教育优惠政策和返校促销降价。

华为排名第二,份额较去年同期下降了5.6个百分点;3月推出MatePad 11英寸2023款平板电脑,产品创新表现可圈可点,由于刚上市仍处在上量阶段。

小米位居第三,在2022年10月发布的Redmi Pad,由于高性价比在今年一季度为小米份额的提升起到了主要贡献作用。

前10名还有荣耀、联想、科大讯飞、韩众、OPPO 、小度、第三星种。

根据洛图科技(RUNTO)线上监测数据显示,2023年第一季度,通用本仍为市场主流,销量占比为86.5%,较去年同期增加了2.1个百分点。学习本占比为6.8%,较去年同期减少了2.8个百分点;阅读器和办公本占比分别达到4.0%和2.7%。

洛图科技预测,2023年上半年,中国智能平板线上零售市场规模将达到556万台,同比增长1%;全年线上规模为1245万台,同比增长4%。

自 快科技

更多阅读:

品牌方面,前10名为:掌阅、科大讯飞、文石、Kindle、汉王、多看、华为、小猿、墨案、海信。

自去年Kindle宣布逐步退出中国市场之后,销量暴跌,线上销量同比下降了61.3%。份额方面,从2022年第一季度的第一位跌至今年第一季度的第四位,这已经是历史新低。

数据来源:洛图科技(RUNTO)线上数据,单位:万台

从零售量层面,掌阅、科大讯飞以非常微弱的差距分列第一二位。从销额来看,科大讯飞已经遥遥领先于其它品牌,今年第一季度,科大讯飞在线上市场的销额占有率为29.4%。

多看、华为、小猿、墨案分别列在第六到八位,实际上销量相差并不大。

从各细分品类的销量来看,阅读器线上销量为8.6万台,同比下滑了22.5%。办公本线上销量达到了6.1万台,同比增长了35.6%。学习本的线上销量则实现了爆发式增长,尽管总量不足万台,但同比增长了33倍。

洛图科技(RUNTO)预测,2023年全年,中国电子纸平板市场销量规模将达到135万台,同比增长30%以上。

自 快科技

更多阅读:

科大讯飞表示,公司业绩增长未达预期主要系因新冠疫情对公司经营的影响不断持续,全国各地项目招投标延迟,尤其是第四季度超过 20 个项目、超过 30 亿元合同延期所致,但相关项目并未取消。公司 2022 年营业收入和毛利仍保持小幅增长的原因系公司可持续型根据地业务在 2022 年仍实现 23% 的增长,抵消了大项目延期所产生的影响。此外,本报告期末公司经营活动产生的现金流量净额超过 5 亿元,销售回款正向增长,与公司营收增长保持良性、健康匹配。

科大讯飞预计 2022 年归属于上市公司股东的净利润 46,690 万元-62,260 万元,同比下降 60%-70%。公告称,2022 年,公司持股的三人行、寒武纪、商汤等金融资产因股价波动导致公允价值变动收益金额较上年同期减少约 5.87 亿元,进一步影响了公司当期归母净利润。

此外,报告期内,公司扣非净利润 3.92-5.38 亿元,较上年减少约 5 亿元。公司 2022 年在教育、医疗等持续运营型根据地业务的合作平台拓展,新产品研发以及核心技术自主可控和国产化适配等方向新增投入约 8 亿元。

科大讯飞董事长刘庆峰在最新内部讲话中坦言,2022 年公司在诸多不确定因素中稳住了局面,将更高质量、更从容地向千亿目标迈进。

自 IT之家

更多阅读:

结合重点业务来看,今年以来科大讯飞在教育、医疗等重点赛道实现稳健发展,根据地业务持续规模落地。

教育方面,个性化学习手册,考试业务和学习机等优势持续凸显,三季度营收同比增长49%。

其中个性化学习手册,前三季度用户规模达到350万,续购率继续保持90%,付费的人科数同比增长37%,营收同比增长92%,

AI学习机 NPS推荐值继续保持行业第一,前三季度GMV同比增长85%。1-8月,在天猫、京东两大电商平台的市场份额均排名第一。

报告期内,科大讯飞AI学习机线下销售门店累计新增400多家,销售额同比增长197%,激活用户同比增长150%,发展势头良好。

智慧医疗方面,基于核心技术能力,科大讯飞通过系统性创新,赋能各级医疗机构,促进基层医疗机构的诊疗能力提升和二、三级医院的医疗效率提升。协助各级政府和医疗机构开展疫情防控和基本公共卫生随访服务、推动智能医保审核,科大讯飞用人工智能技术让医疗服务转型升级。

2022年前三季度,科大讯飞智慧医疗营收同比增长69%,合同额翻番。截止报告期末,科大讯飞智医助理已在全国30个省(自治区、直辖市)、380个区县实现常态化应用,辅助基层医生完成超过1.83亿份规范电子病历。当中高价值修正诊断达到59.1+万次,识别不合理处方超3711万次。

近期,二十大报告中再次强调“坚持教育优先发展”等部署,让资本市场闻风而动,教育板块再次迎来活跃。今年9月,多项利好政策密集释放,其中包括对高校、职业院校和实训基地等设备购置和更新改造新增贷款,实施阶段性鼓励政策,中央财政贴息2.5个百分点,期限两年,贷款项目总投资原则上不低于2000万元。

在专项再贷款资金支持下,教育信息化需求正逐渐增加。

华西证券认为,财政拨款收入是高等院校预算总经费的重要来源之一。疫情中高校采购需求受到一定程度压缩,其中信息化需求首当其冲。而此次贴息贷款发放的规模较大,项目申请的窗口期较短(截至2022年12月31日),此次政策有望助力高校教育信息化需求集中释放,教育信息化产业有望迎来拐点。

其中,K12教育和职业教育,被认为最有希望迅速形成规模化产业发展。早在去年12 月,《“十四五”国家信息化规划》中明确提出“提升教育信息化基础设施建设水平,推进信息技术、智能技术与教育教学融合的教育教学变革”。

科大讯飞作为当前高教业务中已形成扎实布局与良好应用的人工智能企业,有望在政策的助推下顺势而为,在高校信息化赛道上跑出“加速度”。

自 快科技

更多阅读:

从理念引领、技术赋能、典型案例以及行业发展四个方面构建了智能化教育评价新体系,为深入推进新时代教育评价改革提供了理论依据和实践参考。

提出了“5+1智能技术赋能的教育评价生态体系”,呈现了一个科学化、多元化、精确化的智能教育评价生态系统,为未来的教育工作者使用科学的评价方式提供了具体的指导框架和切实可行的原则和方法。

报告下载:添加199IT微信公众号【i199it】,回复关键词【2021智能教育发展蓝皮书】即可