应用内购买(IAP)的增长不会蚕食应用内广告(IAA)。在eMarketer的预测中,游戏和非游戏行业的IAP都将继续增长,但仍远低于IAA支出,仅为2023年的26.6%。

游戏仍然是IAP的主要来源,但差距正在缩小。从历史上看,游戏中的虚拟商品销售产生了大部分的IAP,现在仍然占多数。这将在2025年结束。总的来说,在预测期内,包括虚拟商品和订阅在内,游戏行业的IAP仍将超过非游戏行业,但也不会太大。

非游戏行业的订阅支出依然健康。到2023年,74.4%的非游戏IAP支出将用于订阅,这一比例在未来几年将略有上升。很大一部分订阅支出将发生在OTT视频平台上,这些平台也有广告支持,所以订阅支出的增加不会显著削弱IAA。消费者的订阅疲劳将使其保持个位数的增长。

隐私规则的不利因素将促使应用程序寻找其他收入来源。尽管eMarketer预计IAA将出现强劲增长,但随着媒体公司和应用开发商寻求多样化的收入来源,将出现更多混合盈利模式。

随着越来越多的人寻求混合盈利,游戏中的广告组合将继续发生变化。在数据隐私限制下,游戏的超休闲模式很难维持下去。许多游戏都添加了付费功能,如游戏内货币或赞助角色。这将带来更多的品牌广告机会。

尽管移动广告业务持续强劲,但应用发行商仍在寻找替代方案。

开发商仍在寻找额外的收入来源。非游戏订阅在IAP中所占的比例越来越大,而一些拥有庞大用户基础的应用正在寻求创建自己的支付和商业生态系统。

iOS和Android上的隐私限制继续收紧。到目前为止,广告主已经适应了。更大的问题可能在于隐私和反垄断法规,这可能会使第三方应用商店变得可行,进而降低应用商店的佣金。潜伏在一切之上的是生成人工智能(genAI)对搜索的影响,这可能会减少内容网站的流量。

尽管受到隐私法和人工智能的不利影响,移动广告仍将保持快速增长。即便如此,应用发行商仍将探索其他收费内容的盈利方式。这可能会对未来广告库存的类型和价格产生影响,尽管IAA的数量应该会保持强劲。

199IT.com原创编译自:eMarketer 非授权请勿转载

更多阅读:

该公司表示,营收超出预期,但运营亏损达1.109亿美元。相比之下,2020年第一季度亏损2740万美元,占收入的16%。

Unity毛利润同比增长30%,达到1.76亿美元。Unity还追踪了在过去12个月内创造超过10万美元收入的客户,其中有837家。截至2020年3月31日,这一数字为668家。

Unity预计2021年第二季度收入将增长30%-33%,预计将达到2.4亿-2.45亿美元。今年,该公司已将收入预期上调至10亿美元,与2020年相比增长29%至31%。

Unity表示:“我们的目标是建立一个能够长期实现约30%的收入增长的公司。当然,业务就像生活一样,不是线性的,因此有些季度和年份可能会比我们预期的高或低,但是即使如此,我们相信摆在我们面前的机会可以实现这一目标。”

该公司还表示,在引入iOS 14.5和苹果操作系统上的IDFA更改之后,其表现仍然不错。

Unity于去年9月上市,估值137亿美元。尽管亏损,但该公司公布了2020年创纪录的业绩。

更多阅读:

第四季度主要业绩:

– Facebook第四季度营收为129.72亿美元,比上年同期的88.09亿美元增长47%;

– Facebook第四季度运营利润为73.52亿美元,比上年同期的45.66亿美元增长61%;

– Facebook第四季度运营利润率为57%,上年同期的运营利润率为52%;

– Facebook第四季度净利润为42.68亿美元,比上年同期的净利润35.68亿美元增长20%;

– Facebook第四季度每股美国存托凭证摊薄收益为1.44美元,比上年同期1.21美元的每股美国存托凭证摊薄收益增长19%。

2017财年主要业绩:

– Facebook 2017财年营收为406.53亿美元,比2016财年的276.38亿美元增长47%;

Facebook季度营收仍保持增长

Facebook季度营收仍保持增长 Facebook营收增长率数字趋于平缓

Facebook营收增长率数字趋于平缓– Facebook 2017财年运营利润为202.03亿美元,比2016财年的124.27亿美元增长63%;

– Facebook 2017财年净利润为159.34亿美元,比2016财年的102.17亿美元增长56%;

– Facebook 2017财年每股美国存托凭证摊薄收益为5.39美元,比2016财年3.49美元的每股美国存托凭证摊薄收益增长54%。

运营要点:

– 2017年12月,Facebook每日活跃用户人数平均值为14亿人,比上年同期增长14%;

– 截至2017年12月31日,Facebook月度活跃用户人数为21.3亿人,比上年同期增长14%;

2015年第四季度-2017年第四季度,Facebook月活用户数

2015年第四季度-2017年第四季度,Facebook月活用户数 2015年第四季度-2017年第四季度,Facebook日活用户数,其中美国和加拿大日活用户到2017年第四季度出现负增长

2015年第四季度-2017年第四季度,Facebook日活用户数,其中美国和加拿大日活用户到2017年第四季度出现负增长– 2017年第四季度,Facebook移动广告营收在总广告营收中所占比例约为89%,与2016年第四季度约84%的占比相比有所上升;

– Facebook第四季度资本支出为22.6亿美元,全年资本支出为67.3亿美元;

– 截至2017年第四季度末,Facebook所持现金、现金等价物和有价证券总额为417.1亿美元;

– 截至2017年12月31日,Facebook的员工总数为25105人,比去年同期增长47%。

Facebook创始人及首席执行官马克·扎克伯格(Mark Zuckerberg)表示:“Facebook在2017年表现强劲,但同时也对Facebook来说也是艰难的一年。在2018年里,我们将重点放在了确保Facebook不仅用起来很有趣、同时也有利于个人和社会的安康上。为此,我们正在鼓励人和人之间进行有意义的联系,而不只是被动地消费内容。在上个季度,我们已经作出了改变,减少病毒式视频的投放量,以便确保人们更好地花费自己的时间。整体而言,我们作出了一些改变,将人们每天在Facebook平台上花费的总时长减少了约5000万个小时。通过重点关注这种有意义的联系,我们的社区和长期业务前景将会变得更加强大。”

财务分析:

营收:

Facebook第四季度营收为129.72亿美元,比上年同期的88.09亿美元增长47。

Facebook 2017财年营收为406.53亿美元,比2016财年的276.38亿美元增长47%。

Facebook第四季度来自于广告业务的营收为127.79亿美元,比上年同期的86.29亿美元增长48%。

Facebook 2017财年来自于广告业务的营收为399.42亿美元,比2016财年的268.85亿美元增长49%。

Facebook第四季度移动广告营收在总广告营收中所占比例约为89%,高于上年同期的约84%。

Facebook第四季度支付及其他服务费营收为1.93亿美元,比上年同期的1.80亿美元增长7%。

Facebook 2017财年支付及其他服务费营收为7.11亿美元,比2016财年的7.53亿美元下滑6%。

Facebook不同地区平均用户季度营收

Facebook不同地区平均用户季度营收成本和支出:

Facebook第四季度总成本和支出为56.20亿美元,比上年同期的42.43亿美元增长32%。

Facebook 2017财年总成本和支出为204.50亿美元,比2016财年的152.11亿美元增长34%。

运营利润:

Facebook第四季度运营利润为73.52亿美元,比上年同期的45.66亿美元增长61%。

Facebook 2017财年运营利润为202.03亿美元,比2016财年的124.27亿美元增长63%。

运营利润率:

Facebook第四季度运营利润率为57%,上年同期的运营利润率为52%。

Facebook第四季度运营利润率为57%,上年同期的运营利润率为52%。

所得税准备金:

Facebook第四季度所得税准备金为31.94亿美元,有效税率为43%。

Facebook 2017财年所得税准备金为46.60亿美元,有效税率为23%。

净利润:

Facebook第四季度净利润为42.68亿美元,比上年同期的净利润35.68亿美元增长20%。Facebook第四季度每股美国存托凭证摊薄收益为1.44美元,比上年同期1.21美元的每股美国存托凭证摊薄收益增长19%。

Facebook 2017财年净利润为159.34亿美元,比2016财年的102.17亿美元增长56%。Facebook 2017财年每股美国存托凭证摊薄收益为5.39美元,比2016财年3.49美元的每股美国存托凭证摊薄收益增长54%。

资本支出:

Facebook第四季度资本支出为22.6亿美元,全年资本支出为67.3亿美元。

现金和有价证券:

截至2017财年第四季度末,Facebook所持现金、现金等价物和有价证券总额为417.1亿美元。

自由现金流:

Facebook第四季度自由现金流为54.08亿美元。

电话会议:

财报发布后,Facebook将在美国东部时间1月31日17:00(北京时间2月1日6:00)召开电话会议,解答分析师和投资者的问题。投资者可登陆Facebook网站的投资者关系频道http://investor.fb.com/收听电话会议直播和查看公司财报。

电话会议结束后,投资者还可登陆同一个页面收听Facebook财报电话会议的录音。电话会议结束后的一周内,投资者可拨打+1 (404) 537-3406或+ 1 (855) 859-2056收听录音,密码为“1279727”。

分析师预期及股价变动:

Facebook第四季度每股收益受到了美国税收改革法案所带来的每股77美分的影响。财经信息供应商FactSet调查显示,分析师平均预期Facebook第四季度每股收益为1.94美元,营收为125.5亿美元。财报公布后,Facebook股价在纳斯达克的盘后交易中下跌逾3%。

当日,Facebook股价在纳斯达克常规交易中下跌0.23美元,报收于186.89美元,跌幅为0.12%。在随后截至美国东部时间17:20(北京时间1日6:20)为止的盘后交易中,Facebook股价再度下跌6.89美元,至180.00美元,跌幅为3.69%。过去52周,Facebook的最高价为190.66美元,最低价为130.30美元。

更多阅读:

DRAMeXchange研究协理吴雅婷指出,第一季DRAM总体营收较上季大幅成长约13.4%。从市场面来观察,原厂产能增加的效应最快在2017年下半年浮现,但仅是满足下半年智能手机与PC出货的内存需求。放眼第二季,行动式内存的需求增长动能虽然稍做停歇,但服务器内存的需求依然强劲,仍让标准型内存与服务器内存价格在第二季上扬超过10%。

从营收角度来观察,三星依然稳坐DRAM产业的龙头,由于去年第四季营收基期已高,加上第一季的位元成长相对有限,使得营收成长仅6.8%,但营收金额已经来到63亿美元,远超过SK海力士的40亿美元。而SK海力士表现亦不俗,第一季营收成长21.5%,两大韩厂的市占率分别为44.8%以及28.7%,合计二家韩国厂商已经囊括73.5%的市占率,美光集团位居第三,营收季增22.3%,市占率为21%。

三大厂第一季营业获利率再飙升,预期第二季将持续走扬

受到价格持续大涨,三星第一季营业获利率提升至54%最高,SK海力士由36%上升至47%,而美光则是从14.9%变成32.5%。展望今年第二季,由于DRAM价格上涨并未停歇,各家获利仍将进一步的提升。

观察各厂技术发展进程,三星今年的目标仍专注于18nm制程的转进,除了维持稳定领先竞争对手外,满足客户需求也是主因;除了Line17外,目前也将在Line15转进18nm制程,目标年底能有40%以上都是最先进制程的产出。

今年SK海力士目标还是着重于21nm的良率提升并扩大该制程占比,18nm制程将于今年下半年开始试产,并希望于明年上半年大幅提升量产规模。

在美光方面,台湾美光内存已在年初将17nm制程导入量产阶段,希望年底大部分产能都能转进至新制程,台湾美光晶圆科技(原华亚科)暂无计划转进更先进制程,今年目标首重20nm制程良率的持续提升。

台系厂商部分,南亚科也受惠于第一季利基型内存价格的持续上涨,今年第一季营收较去年第四季成长3.6%;同时,该公司20nm首批良率预优于期,正积极往年底每月30K的投片目标迈进。

华邦营收小幅衰退5.5%,主要是受到调整产品类别的影响,如第一季NOR内存需求大增,排挤部分DRAM的投片,华邦除了持续提升46nm比重外,预估38nm制程今年第三季将正式量产,产出的提升将反映在后续的营收表现上。

力晶科技方面,DRAM方面营收成长7.6%,主因是DRAM价格大好,客户投片回笼,加上代工价格随DRAM价格上涨而水涨船高,都让营收表现十分亮眼。

更多阅读:

阿里云为客户和合作伙伴提供平台和数据服务

云业务成为阿里巴巴增长新引擎,增速全球瞩目

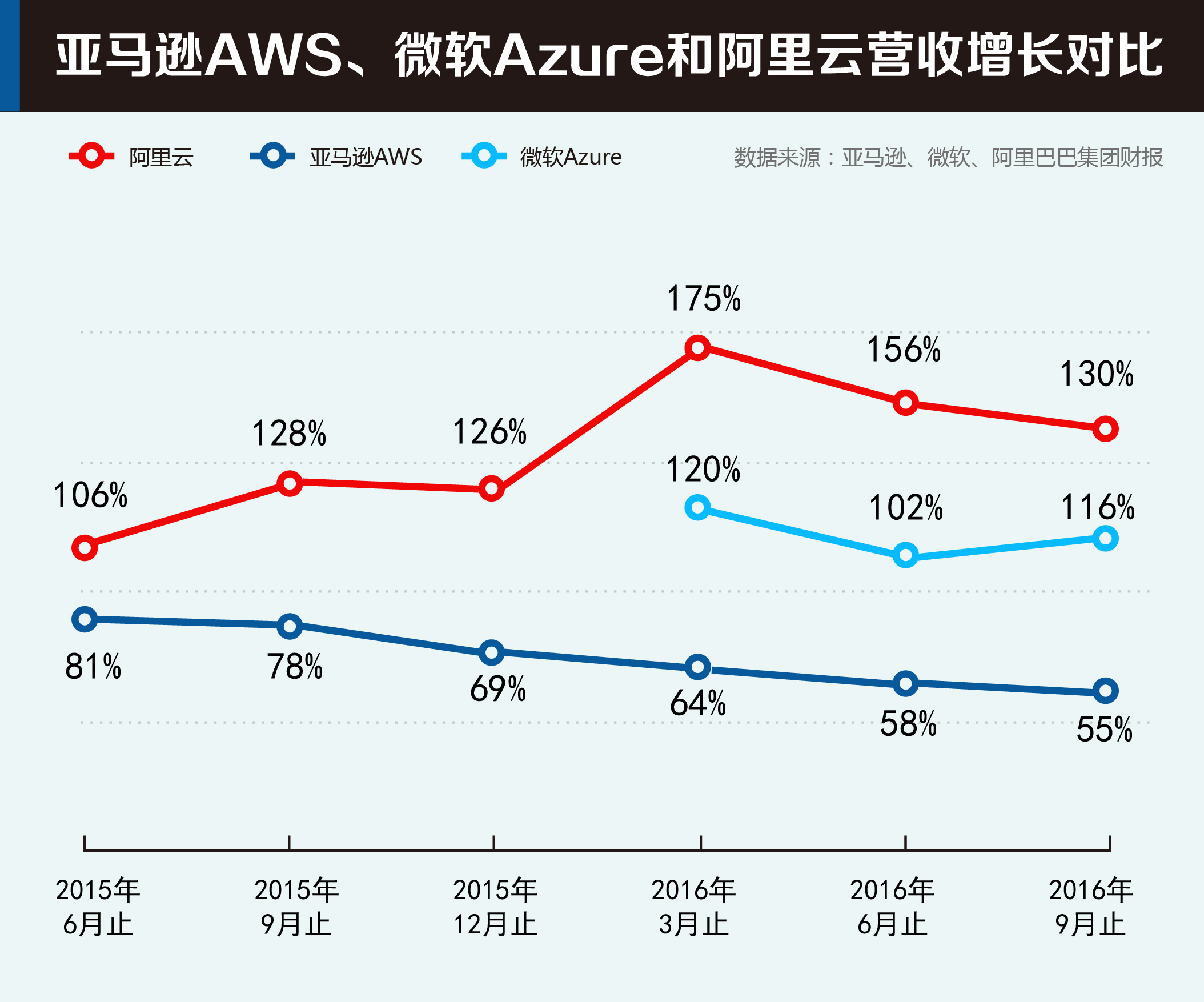

根据阿里巴巴的财报,2017财年第二季度云计算业务保持强劲活力,付费用户数量增长至65.1万,推动阿里云营收达到历史新高14.93亿元,同比增长130%,连续第六个季度增幅领跑全球,凸显进入爆发周期后不断扩大市场领先优势的强劲势头。

图:阿里云营收增长(百万元)

图:亚马逊,微软和阿里云营收增速对比

生态圈合作伙伴不断壮大,生态圈助力阿里云业务快跑

基于普惠理念,阿里云很早确立了云生态圈的构想并不断推进。搭建云生态圈的用意在于将云计算的收益与合作伙伴共享,从而引入第三方开发者的力量推动云计算的普及。阿里云专注于平台和数据两个核心,通过云计算为合作伙伴赋能,帮助合作伙伴开发出云服务产品,实现在整个云生态中,阿里云赚2块钱,开发者赚8块的设想。

从时间轴上看,阿里云生态圈不断壮大,推动了阿里云业务的发展。2013年12月,阿里云推出”亿元扶持计划+平台升级+大规模优惠“活动,云生态圈计划露出水面。第二年2014年则发布了云合计划,招募1万家云合作伙伴。2015年7月则与服务于中小企业的用友网络签署全面战略合作协议,带动中小企业云化。进入2016年后,阿里云生态圈快速扩大,分别与重量级玩家如神州数码,SAP,埃森哲,世纪互联,亚信等企业合作。

表:阿里云生态圈重点事件

| 时间 | 事件 |

| 2013年12月 | 通过“亿元扶持计划+平台升级+大规模优惠”,云生态圈计划正式露出水面 |

| 2014年8月 | 发布“云合计划”,招募一万家云合作伙伴,其中包括100家大型服务商、1000家中型服务商 |

| 2015年7月 | 与用友网络科技签署全面战略合作协议 |

| 2016年8月 | 与神州数码合作,成为神州数码在公共云领域的优选战略合作伙伴 |

| 2016年4月 | 与SAP、埃森哲达成合作 |

| 2016年9月 | 数据中心运营商世纪互联宣布加入阿里云合作伙伴生态体系。 |

| 2016年10月 | 与亚信科技宣布达成战略合作 |

在云生态圈中,阿里云可比拟为电网,合作伙伴则是电器制造商,正是有了两者的相辅相成关系,阿里云的产品和服务才能在短时间内丰富起来,让更多来自不同行业,具有不同需求特点的用户使用上。

云产品和服务不断丰富,惠及用户全方位的需求

阿里云为客户和合作伙伴提供云计算平台,通过合作伙伴的生态圈则大大放大了阿里云服务的提供能力,使得阿里云服务涵盖IaaS,PaaS和SaaS等各个服务领域。

阿里云不仅为客户提供模块化的云服务组件,可以让客户如搭建积木般自由定制组合自己的云服务需求,还针对不同的客户类型,行业和应用场景提供全方位的解决方案。阿里云向客户提供的产品和服务覆盖了云服务器,CDN,数据库等基础服务,域名与网站,安全以及大数据等计算服务。同时阿里云在此基础上不断针对行业应用场景的特殊性,定制组合针对不同领域的解决方案。如渲染,音视频,移动APP,医疗等解决方案。

图:阿里云针对不同行业的解决方案

弹性优质的服务和第三方应用使得阿里云得以服务最广泛的客户群体

跟专注于为大企业和政府机构定制的私有云相比,阿里云基于公有云为客户既能为客户提供开放式,标准化的公有云服务,也能满足特定客户特殊需求和高度定制化的专有云服务。这使得阿里云不仅可以为个人和创业公司服务,也可以满足政府,大企业,以及科研机构的计算需求,实现对用户的普惠服务。

表:阿里云所代表的公有云跟私有云的差别

| 特点 | 公有云 | 私有云 |

| 用户 | 个人,创业公司,政企客户,科研机构 | 政府,大企业 |

| 业务场景 | 对外服务,内部服务 | 内部业务 |

| 技术架构 | 自研架构,分布式,集群 | 开源架构 |

| 兼容性 | 标准化满足通用需求,通过开放架构来满足特殊需求 | 定制化满足业务需求 |

| 安全性 | 开放式云安全系统 | 网络层进行隔离 |

| 定制化 | 基于模块进行自由定制,引入第三方服务商满足定制化需求 | 根据业务情况进行定制开发 |

| 公有云 | 成本低,长期成本看好 | 部署成本高,资源存在浪费 |

| 运维 | 公有云服务商统一运维 | 企业自己运维或外包开发者运维 |

如政府机构方面,阿里云服务的云上贵州、数据浙江、公安部、海关总署、交通部、国税总局、人力资源及社会保障部、智慧宁夏、广东政务云、江苏政务云等党政部门项目,已成为政务云应用的典范。在大企业方面,阿里云与12306,中石化等大型企业合作,通过公有云和专有云的解决方案满足了不同大企业定制化,安全需求高的业务场景需求。科研单位方面,阿里云跟国家天文局,地震局的合作,就很好利用阿里云大数据计算能力,显著帮助这些科研机构缩短了计算时间。

将价值不断让渡于客户,价格不断下调,惠及客户

阿里云服务上线以来,随着技术升级,用户规模的扩大带来的规模效应,阿里云的服务成本不断下降,然而阿里云并没有将成本节省这部分消费者剩余占为己有,而是通过价格不断下调的举措惠及用户,降低用户成本,帮助用户获得更高的计算性能。

2016年10月14日其,阿里云产品全线下调,核心云产品最高降幅达50%。阿里巴巴集团2016财报显示,过去一年里阿里云已经做了17次下调价格。具体降价名目包括云服务器ECS、云数据库RDS、云存储OSS及云安全产品等。用户购买时间越长,折扣越高,两年七折,三年五折。

价格不断下调下,得益于摩尔定律,规模效应等因素,市场规模领先的阿里云较竞争对手拥有更多的价格下调空间。根据IDC的报告,2015年阿里云在IaaS的市场份额达到31%,遥遥领先于同类竞争对手。

图:2015全年中国IaaS市场概况

来源:IDC

美国领先的云计算服务商亚马逊在应对市场竞争时也采取过不断下调价格的策略。不断下调的价格将给市场跟随者很强的竞争压力,而领跑的阿里云将借此构建强大的规模经济竞争壁垒。

更多阅读:

美国职业社交网站LinkedIn今天发布了该公司截至6月30日的2015年第二季度财报。财报显示,LinkedIn第二季度营收达到7.12亿美元,比去年同期增长了33%;归属于普通股股东的净亏损为6800万美元,去年同期归属于普通股股东的净亏损为103万美元。

与分析师比较:

财报显示,由于成本增加和美元坚挺影响了美国海外市场之外的盈利价值,LinkedIn第二季度亏损进一步加大。但是由于第二季度营收和非美国通用会计准则的每股摊薄利润以及今年全年营收预期都高于市场分析师的预期水平,受这些因素的拉动,LinkedIn当日盘后股价呈现上涨的大好局面。

LinkedIn第二季度营收为7.12亿美元,高于市场分析师预计的6.8亿美元;不按照美国通用会计准则计量的每股摊薄收益为0.55美元,高于市场分析师预计的0.30美元。与此同时,LinkedIn预计2015年全年营收将达到29.4亿美元左右,高于分析师预计的29.1亿美元。

财务详情:

LinkedIn第二季度净营收达到7.12亿美元,比去年同期的5.34亿美元增长了33%。其中,人才解决方案营收为4.43亿美元,同比增长38%;营销解决方案营收为1.4亿美元,同比增长32%;优质订阅服务营收为1.28亿美元,同比增长22%。

LinkedIn第二季度归属于普通股股东的净亏损为6800万美元,去年同期归属于普通股股东的净亏损为103万美元;不按照美国通用会计准则,LinkedIn第二季度净利润为7100万美元,上年同期该利润为6300万美元。

LinkedIn第二季度调整后的未计入利息、税费、折旧和摊销之前的净利润(EBITDA)为1.63亿美元,占据了公司营收的23%;上年同期为1.45亿美元,占据了公司营收的27%。

LinkedIn第二季度符合美国通用会计准则的每股摊薄亏损为0.53美元,去年同期为每股摊薄亏损为0.01美元。不按照美国通用会计准则,LinkedIn第二季度每股摊薄收益为0.55美元,去年同期为每股摊薄收益0.51美元。

按照地区划分,LinkedIn第二季度来自美国的营收为4.45亿美元,去年同期为3.18亿美元;来自国际市场的营收为2.67亿美元,去年同期为2.16亿美元。

按照渠道划分,LinkedIn第二季度来自于现场销售渠道的营收为4.4亿美元,去年同期为3.19亿美元;来自于网络的营收为2.71亿元,去年同期为2.15亿美元。

业绩展望:

LinkedIn预计,该公司2015年第三季度营收将介于7.45亿美元到7.50亿美元之间;预计第三季度调整后未计入利息、税费、折旧和摊销之前的净利润(EBITDA)将介于1.46亿美元到1.48亿美元之间;预计第三季度不按照美国通用会计准则计量的每股摊薄收益约为0.43美元;预计第三季度折旧和摊销支出约为6900万美元;预计第三季度股权奖励支出约为1.28亿美元。

LinkedIn预计整个2015年营收约为29.4亿美元;调整后未计入利息、税费、折旧和摊销之前的净利润(EBITDA)约为6.65亿美元;预计不按照美国通用会计准则计量的每股摊薄收益约为2.19美元;折旧和摊销支出约为2.78亿美元;股权奖励支出约为5.1亿美元。

股价表现:

在周四的美国股市常规交易中,LinkedIn股价下跌4.85美元,报收于227.15美元,跌幅为2.09%;在发布财报之后的当日盘后交易中(截至发稿之时),LinkedIn股价止跌上扬12.85美元,到240美元,涨幅为5.66%。在过去的52周,LinkedIn最低股价为178.76美元,最高股价为276.18美元。

更多阅读:

报告称,主要是“游戏内购买”推动了美国移动游戏营收的增长,因为“免费增值”模式越来越受到了应用开发人员的欢迎。所谓的“免费增值”模式是指用免费游戏来吸引用户,然后通过增值服务将部分免费用户转化为付费用户。

2013年至2016年美国移动游戏营收走势

今年,美国移动游戏的应用内购买营收将达到18.2亿美元,占整体移动游戏营收的59.8%,而明年将增加到20亿美元,占整体移动游戏营收的60.1%。

游戏内购买营收和下载营收变化

整体而言,今年美国移动内容市场营收(包括电子书、游戏、视频和音乐等移动内容,但不包括广告营收和订阅)将达到98.2亿美元,同比增长10.3%。明年,美国移动内容市场营收将达到104.4亿美元,同比增长6.3%,占整体移动零售营收的10.6%。

整体而言,美国消费者移动内容购买增速开始放缓,这与用户增长和消费习惯息息相关。虽然智能手机和平板电脑在美国尚未饱和,但显然高速增长的时代已经过去。

2013年至2016年美国各项移动服务营收走势

报告显示,今年美国电子书销售额将达到42.5亿美元,占移动下载和应用内购买营收的43.3%。电子书营收仍将占移动内容营收的大部分份额,但涨幅将与去年持平。

各项移动服务营收所占份额变化

音乐下载所占移动内容市场营收份额开始下滑,主要是受到了订阅和流媒体服务崛起的影响。视频下载营收仍将继续增长,今年的涨幅将达到13.8%,但将来也会受到订阅和流媒体服务的影响。

更多阅读:

据市场研究公司ABI的报告显示,2014年第一季度,全球移动服务营收增至2640亿美元,同比增幅0.58%,而据预测,2014全年服务总营收将增至1.01万亿美元,同比增幅2.9%。这背后的主要驱动力在于移动互联网市场的强劲增长。

移动数据订阅持续激增,网络空间不断扩展,在这两项因素的驱动下,预计2019年全球移动互联网服务营收将攀升至4567亿美元,在移动服务总营收中占据44.7%。尽管全球服务营收增势看好,西欧市场与全球趋势相悖,该市场2014年第一季度服务营收同比下滑5.2%。

ABI分析师Marina Lu表示,“移动市场竞争激烈,引发价格压力与日俱增,面对这一形势,为维持当前的市场地位,移动运营商不得不支出更多花费,用以巩固客户保留率以及购置设备。这进一步对盈利能力造成影响。”据ABI的市场数据显示,2014年第一季度,欧洲主要运营商的毛利润都在下滑,如沃达丰、Telefnica、T-Mobile和Orange,而在北美地区的移动运营商在毛利润方面仍然呈现积极前景。

ABI的盈利能力分析报告显示,Verizon无线首次击败中国移动,成为2014年第一季度盈利总额最高的移动运营商,紧随其后的是中国移动和AT&T。零售后付费用户增势强劲、智能手机用户群持续扩大、4G LTE智能手机阵容不断壮大、售价方案富有吸引力等因素力推Verizon在盈利能力上的提升。此外,Verizon每名用户贡献的季度毛利润为77.1美元,排名第二,较此前前移一位。

毫无疑问,快速增长的移动数据消费有助于缓解语音和短信ARPU值不断下滑的趋势。副总裁兼核心预测执行总监杰克·桑德斯(Jake Saunders)表示,“日本和韩国的移动运营商正不遗余力地推动移动数据使用量的增长,预计2019年,每名无线用户的月度数据流量将达到12GB,全球移动数据流量将达到260.8EB,相较2014年几近增长6倍。”

更多阅读:

58同城Q1收入4820万美元 同比增103%

58同城第一季度总营收4820万美元,同比增长103.3%。

58同城Q1会员收入2750万美元 同比增85%

58同城第一季度会员营收2750万美元,同比增加85%。同比增加主要是付费会员人数增加所致。

58同城第一季度在线营销服务营收2050万美元,同比增146%。同比增加主要是网站在线营销服务转化的流量等增加。

58同城Q1毛利4580万美元 毛利率95%

58同城第一季度第一季度营收开支240万美元,同比增24.9%。同比增加的原因是短信息服务开支、宽带开支费用增加。

58同城第一季度毛利润为4580万美元,同比增110.3%。第一季度毛利润率为94.9%,去年同期为91.8%。

58同城Q1费用4410万美元 同比增63.8%

58同城第一季度运营开支4410万美元,同比增63.8%。58同城第一季度营销开支3210万美元,同比增72.7%。在营销开支中,广告开支为1260万美元,去年同期为580万美元,广告开支同比增加是因为公司移动平台营销开支增加。

58同城第一季度研发开支770万美元,同比增33.7%。同比增加的原因是研发人员数量增加。第一季度行政开支430万美元,同比增67.8%。同比增加愿意是股权奖励等开支增加。

58同城Q1运营利润170万美元 运营利润率4%

按美国通用会计准则,第一季度运营利润170万美元,去年同期运营亏损为510万美元。不按照美国通用会计准则,第一季度运营利润为270万美元,去年同期运营亏损为460万美元。

230万美元第一季度其他利润为100万美元,同比增105.1%。同比增加主要是由于利率变动带来的收入以及投资带来的收入。

58同城Q1净利230万美元 环比降79%

按照美国通用会计准则,58同城净利润为230万美元,去年同期净亏损470万美元。不按照美国通用会计准则,净利润为330万美元,去年同期净亏损410万美元。

截至3月31日,58同城持有现金、现金等价物、定期存款、短期投资总价值3.218亿美元,第一季度运营带来的现金流为1800万美元,去年同期为440万美元。

更多阅读:

投资银行Digi-Capital周一发布报告称,2017年全球移动应用年营收将达到700亿美元。

报告称,当前移动游戏是推动移动应用营收增长的主要推动力。但随着时间的推移,非游戏类应用将成为主要动力。

Digi-Capital预计,从2013年至2017年,非游戏应用营收的年复合增长率将达到61.3%,从而使2017年非游戏应用营收占总营收的比例从2013年的26%增至51%。

Digi-Capital常务董事蒂姆·米瑞尔(Tim Merel)称:“众所周知,移动应用十分火爆,而游戏应用营收占到了其中的大部分,但这种局面很快将被打破。我们已经看到类似于SaaS的应用作为一种服务模式出现,将来还会有更多创新。”

报告称,在过去的4年中,移动平台的使用增长了4倍,去年占到了媒体消费的约20%。从2009年至2013年,移动应用的年复合增长率保持在50%。

与此同时,移动应用领域的投资也在加速。自2013年第三季度以来,该领域投资额已翻了一番。在过去的12个月中,投资额达到了100亿美元。

在过去的12个月中,移动应用领域的并购金额达到了350亿美元。这其中还不包括Facebook 160亿美元收购WhatsApp。今年第一季度,移动应用领域的并购金额达到了70亿美元,同比增长了一倍。

根据应用类别的不同,移动应用上市公司、私人控股公司的估值也相去甚远。某些类别的移动应用公司估值明显高于其他类别移动应用公司。对于投资者和收购方而言,并非所有的移动应用公司都是等价的。

支持“应用内购买”功能的免费应用营收占到了移动应用营收的90%多,但应用内购买并非适合于所有应用。报告称,应用内购买最适合游戏应用商业化,而对非游戏应用的效果并不明显。

米瑞尔最后称:“移动应用市场正在打造10亿美元级别的公司。我们预计,许多亚洲和西欧的移动应用公司将为企业主和投资者带来不菲回报。”

更多阅读:

NPD DisplaySearch公司发布的最新预测数据,2014年显示屏厂商从移动设备屏幕获得的营收将首次超过电视机屏幕。这里提到的移动设备包括手机、平板电脑和笔记本电脑。移动设备屏幕将占有平面显示面板行业2014年42%的营收,而液晶电视设备只能占有37%的营收。电视机屏幕的营收自2006来一直保持第一的位置。

NPD公司高管David Hsieh表示:“平板电脑、高端笔记本和智能手机增长速度很快,尤其是高分辨率和广角显示屏正成为移动设备行业的首选。”当然,大屏幕液晶电视销量下滑也是造成这一趋势的主要原因。电视机面板的销售每年将降低40亿美元,而移动设备面板将提升相同幅度。

很多分析人士认为,这些改变全都是因为苹果发布配备Retina显示屏的iPhone 4引起的。iPhone 4的发布引起很多亚洲面板供应商转变重点,放弃生产大屏幕电视面板,专注于生产移动设备面板。Hsieh最后表示,平面显示面板行业将很快被小尺寸手持设备占领。传言称苹果正在开发全功能大屏幕智能电视,这款设备可能会重新燃起消费者对于大屏幕电视的购买欲望。当然,最新的消息称苹果因为iWatch已经将电视计划搁置。

更多阅读:

云存储box公司

彭博社周六援引消息人士人的话报道称,首次公开募股(IPO)日益迫近之际,云存储创业公司Box预计今年的营收实现翻番,力争超过2亿美元。

总部位于美国加州洛斯阿尔托斯(Los Altos)的Box已于今年早些时候秘密提交了IPO申请。消息人士称,该公司计划未来几周公开其招股书,不过具体时间可能还会出现变动。据称,摩根士丹利、瑞士信贷和摩根大通担任该公司的主承销商。

在公司29岁CEO阿隆•列维(Aaron Levie)带领下,Box正在壮大其销售团队,向准备使用云计算服务的企业推销其基于网络的分享软件。在Box之前,包括Workday、 ServiceNow和Veeva Systems在内的数家云商业软件公司已经上市,并赢得投资者的青睐。

英国路透社去年11月报道称Box已聘请IPO承销商,而美国《纽约时报》今年1月则说,Box已秘密提交IPO申请。

Box发言人以及三家传言中的承销商均拒绝对此置评。

根据2012年生效的《创业公司融资法案》(JOBS),创新公司在进行IPO路演的三周之前,有权不公开其IPO相关文件。

Box 于2005年由阿隆•列维(Aaron Levie)和狄伦 史密斯(Dylan Smith)创立,当时他们还只是大学生。创立当年,他们的公司就得到了亿万富翁、美职篮达拉斯小牛老板马克•库班(Mark Cuban)的种子资金。截至目前,Box已经从外部融资数亿美元,其投资者包括Draper Fisher Jurvetson、Meritech Capital Partners、Bessemer Venture Partners、Andreessen Horowitz以及Salesforce.com。

Box的竞争对手包括Dropbox等一些快速增长的创业公司,以及微软、谷歌、苹果以及亚马逊等全球大型科技企业。随着消费者和企业雇员日益从个人电脑转向使用平板电脑和智能手机,这些公司为争夺用户展开激烈争夺。Box正在努力追逐从事制造、金融和媒体行业的消费者,因为这些行业的雇员往往会在多台设备上共享文件和数据。

列维今年6月份曾表示:“公司在后PC时代开始经历快速的增长。在这个时代里,新型应用和服务的重要性与日俱增。”

更多阅读:

分析师对WhatsApp业绩的预测

不久前Facebook斥巨资收购了WhatsApp,而它对这款移动通信应用高达190亿美元的估值仍然值得商讨:是什么样的营收和利润带动了这样的高估值?当然,与Facebook相比,WhatsApp现在的营收几乎不值一提,这款应用免费下载,不过用户需要每年支付1美元注册费。目前WhatsApp共有大约4.5亿用户。

如何通过WhatsApp的财务状况评估这190亿美元的收购价,华尔街分析师和其他观察人士在交易公布时集体沉默。Facebook要想使这笔交易增值,就必须使其带来累计超过190亿美元的利润。

因此Sterne Agee分析师阿尔文德·巴蒂亚(Arvind Bhatia)和布雷特·施特劳塞(BrettStrauser)计算出了WhatsApp一些营收和利润数据,并发布在最近的一封投资报告中。报告称:“长远来看,我们认为WhatsApp能够实现20亿用户,平均每名用户可以带来2.50美元的营收,利润率可达80%。”

他们的计算结果是基于一些预测,包括WhatsApp将在2015年底达到9.82亿用户等。他们预计到2017年这项业务的营收总额将超过10亿美元。这两位分析师对Facebook股票给予了“买入”评级,目标股价为80美元。

以下是这两位分析师对WhatsApp业绩的预测:

2014年,WhatsApp用户基数为7.19亿,到2015年将增加到9.82亿,2016年增加到12.18亿,2020年增加到19.50亿,2023年增加到23.29亿;付费用户比例将从2014年的20%,到2015年和2016年分别增加到35%和45%,到2023年增加到70%;2014年、2015年和2016年付费用户总数分别为1.44亿、3.44亿和5.48亿,2020年将增加到13.65亿,2023年增加到16.30亿。

在营收方面,2014年WhatsApp营收预计为1.44亿美元,2015年为3.44亿美元,2016年为6.85亿美元,到2020年将增加到30.72亿美元,2023年增加到48.91亿美元。利润率将从2014年的50%,提升到2023年的80%。

更多阅读:

巴诺书店的业绩似乎并不怎么妙。在截至10月26日的第二财季,这家网络和实体图书零售巨头的Nook平板电脑和数字内容部门在营收上出现了大幅度下跌。

在第二财季,Nook平板电脑的营收为1.087亿美元,较去年同期下跌了32%。该公司称,该业务营收下跌的原因在于“更低的平均售价和更低的设备销量。”同期,数字内容营收也下跌了21%。

若不考虑该部门的财务状况,巴诺书店的业绩似乎也不是太坏。

在第二财季,该公司的营收整体下跌了8%,但是它的净利润却从去年同期的50.1万美元飙升到了1320万美元。利润的大幅度提升可归因于该公司大幅度削减成本。巴诺书店的大学连锁店和零售书店总共创造了1.2亿美元营收。

去年,微软结束了与巴诺书店旷日持久的专利纠纷。作为和解协议的一部分,微软向巴诺书店投资了3亿美元,持有了后者17.6%的股份;巴诺书店则负责为Windows 8开发Nook电子阅读应用程序。

本周,这款应用程序将会随着Windows 8.1出现在更多国家,包括英国和其他欧洲国家。

更多阅读:

摩根士丹利Facebook视频广告营收明年达10亿美元

2013年8月9日尽管社交网站Facebook还没有推出视频广告服务,不过投资银行摩根士丹利的分析师们认为,Facebook视频广告服务一旦上线便会立即产生效应,预计在明年为这家公司带来10亿美元营收,让Facebook获得美国电视广告预算1%的份额。

摩根士丹利的分析师们更是预计,到了2019年,Facebook的视频广告业务营收将达到55亿美元。需要强调的是,被假定在今年夏季或应当在秋季出现的Facebook视频广告业务,目前仍毫不见踪影。摩根士丹利对此问题的揣摩来自于彭博社及《广告时代》的相关报道,并未与广告主就Facebook视频广告的性能进行探讨,这也就意味着相对于大多数的预测,摩根士丹利关于Facebook视频广告业务的预测投机性更强。

摩根士丹利分析师斯科特·德维特(Scott Devitt)、乔丹·莫纳汉(Jordan Monahan)和约翰·埃格伯特(John Egbert)预计,视频广告营收将让Facebook的广告营收在明年提升12%。不过前提是商家为电视广告投入巨资,他们同样也想在网上购买类似的广告。

网络和Facebook对广告主极具吸引力,是因为对于那些不怎么收看电视的年轻人而言,商家可以利用Facebook捕捉到他们的眼球。摩根士丹利的分析师们认为,“年轻人一直是商家最想争取、但最难争取的用户。Facebook的用户群基本在30岁以下,这对品牌广告商特别有吸引力,他们愿意溢价购买这种广告。”

当然,这背后的逻辑意味着广告商也会向视频网站投入巨额广告预算。摩根士丹利的分析师们认为,谷歌旗下视频网站YouTube明年的视频广告营收将达到57亿美元,到2019年更是会达到169亿美元。

更多阅读:

2013年7月9日美国互动广告局(以下简称“IAB”)与调研公司IHS周二联合发布报告称,2012年全球移动广告营收为89亿美元。

报告显示,去年全球移动广告营收为89亿美元,与2011年的53亿美元相比增长83%。其中,搜索广告的市场份额为52.8%,约为47亿美元。而显示广告的市场份额为38.7%,信息广告(messaging)的市场份额为8.5%。

按地区划分,在这89亿美元的移动广告营收中,40.2%来自亚太,39.8%来自北美,16.9%来自西欧。

IAB副总裁安娜·巴格尔(Anna Bager) 称:“移动平台已经成为一个强大的广告媒介,将为内容和通信提供一项全新、令人兴奋的前沿技术。”

从地理位置来看,发展最快的市场仍是移动互联网最发达的地区,例如美国移动广告收益增长111%,西欧达91%。但最大的移动广告市场却是包括中国在内的亚太地区。

更多阅读:

财报显示,空中网第一季度互联网网络游戏收入为2838万美元, 比去年同期增长48.1%。

据国外媒体报道,空中网(纳斯达克证券代码:KONG)周二发布了该公司截至2013年3月31日的第一季度未经审计财报。财报显示,空中网第一季度总营收为4794万美元,超过公司此前4500万美元至4600万美元的预期;净利润为681万美元,较上年同期下滑0.8%。

空中网董事会主席兼首席执行官王雷雷表示,“2013年第一季度,我们的网络游戏业务继续强劲增长,目前已占到总营收的近60%,以及毛利润的近70%。自2012年以来,通过我们与海外和国内游戏开发商的合作,以及重组内部游戏开发资源,我们已建立了强大的未来网络游戏产品线。为利用智能手机游戏市场的机遇,我们利用自有游戏引擎和研发团队,正在开发更具有创新性的游戏产品。我们相信,我们将在第二季度继续向市场推出新款网络游戏和手机游戏。”

财报显示,空中网第一季度互联网网络游戏收入为2838万美元,比去年同期增长48.1%。国内网游营收为2781万美元,比上一季度增长21.7%,比上年同期增长53.6%。海外网游收入为57万美元,比上一季度减少了42.5%。

空中网第一季度平均同时在线用户(ACU)为36.4万人,高于上年同期的22.8万,高于上一季度的30.0万。空中网第一季度活跃付费帐户(APA)为95.0万,高于上年同期的74.4万,高于上一季度的83.2万。空中网第一季度每用户平均营收为人民币184元,高于上年同期的人民币153元,高于上一季度的人民币173元。

第一季度主要业绩:

–空中网第一季度总营收为4794万美元,超过公司此前4500万美元至4600万美元的预期,较上年同期增长9.3%,较上一季度增长12.4%。

–空中网第一季度总毛利润为1859万美元,超过公司此前1700万美元至1800万美元的预期,较上年同期下滑0.8%,较上一季度增长3.3%。

–空中网第一季度净利润为681万美元,超过公司此前300万美元至400万美元的预期,较上年同期下滑0.8%,较上一季度增长42.6%。

–不按照美国通用会计准则,空中网第一季度净利润为890万美元,合每股美国存托凭证摊薄收益0.21美元,较上年同期增长2.8%,较上一季度增长14.9%。空中网此前预计,不按照美国通用会计准则,公司第一季度净利润为550万美元至650万美元。

–截至2013年3月31日,空中网持有的现金、现金等价物、到期有价证券和限制用途的现金总额为1.8523亿美元,合每股美国存托凭证4.55美元。

第一季度业绩分析:

空中网第一季度总营收为4794万美元,超过公司此前4500万美元至4600万美元的预期,较上年同期增长9.3%,较上一季度增长12.4%。

空中网第一季度无线增值服务业收入为1585万美元,较上年同期下滑17.1%,较上一季度增长8.4%,占据了公司总营收的33.1%。

空中网第一季度手机游戏收入为371万美元,较上年同期下滑33.3%,较上一季度下滑11.1%,占据了公司总营收的7.7%。空中网第一季度来自功能手机游戏的营收为237万美元,较上一季度的213万美元增长11.2%;来自智能手机游戏的营收为134万美元,较上一季度下滑34.3%,占据了总手机游戏营收的36.2%。

空中网第一季度互联网网络游戏收入为2838万美元, 比去年同期增长48.1%。国内网游营收为2781万美元,比上一季度增长21.7%, 比上年同期增长53.6%。海外网游收入为57万美元,比上一季度减少了42.5%。

空中网第一季度平均同时在线用户(ACU)为36.4万人,高于上年同期的22.8万,高于上一季度的30.0万。空中网第一季度活跃付费帐户(APA)为95.0万,高于上年同期的74.4万,高于上一季度的83.2万。空中网第一季度每用户平均营收为人民币184元,高于上年同期的人民币153元,高于上一季度的人民币173元。

空中网第一季度总毛利润为1859万美元,较上年同期低出0.8%,较上一季度高出3.3%。空中网第一季度总毛利率为38.8%。

空中网无线增值服务第一季度毛利润为362万美元,较上一季度下滑13.0%。空中网无线增值服务第一季度毛利率为22.8%,低于上一季度的28.4%。空中网手机游戏第一季度毛利润为186万美元,比上一季度减少了22.5%。空中网手机游戏第一季度毛利率为50.3%,高于上一季度的42.1%,低于上年同期的57.6%。空中网网络游戏第一季度毛利为1312万美元,较上年同期增长27.7%。空中网网络游戏第一季度毛利率为46.2%,低于上年同期的53.6%,低于上一季度的48.0%。

空中网第一季度总运营支出为1313万美元,低于上一季度的1443万美元。空中网第一季度产品开发支出为614万美元,高于上一季度的533万美元。空中网第一季度销售与营销支出为457万美元,低于上一季度的593万美元。空中网第一季度总务与行政支出为243万美元,低于上一季度的318万美元。

截至2013年3月31日,空中网员工总数为1132人,高于截至2012年12月31日的1100人。

空中网第一季度运营利润为562万美元,低于上年同期的运营利润609万美元,好于上一季度的运营利润371万美元。空中网第一季度的运营利润率为11.7%,高于上一季度的8.7%。

空中网第一季度净利润为681万美元,超过公司此前300万美元至400万美元的预期,较上年同期下滑0.8%,较上一季度增长42.6%。

不按照美国通用会计准则,空中网第一季度净利润为890万美元,合每股美国存托凭证摊薄收益0.21美元,较上年同期增长2.8%,较上一季度增长14.9%。空中网此前预计,不按照美国通用会计准则,公司第一季度净利润为550万美元至650万美元。

股票回购:

2012年10月,空中网董事会授权公司回购另外价值2000万美元的美国存托凭证。空中网将按照要求,依据市场形势、公司美国存托凭证的市场价格、以及公司管理层对公司流动资产和现金流需求的评估,在公开市场进行回购。此回购计划旨在增加股东价值,减少公司股权激励计划产生的稀释每股收益的影响。

截至2013年4月9日,空中网已回购195.5万股美国存托凭证(相当于7821万股普通股),平均回购价格为每股美国存托凭证6.14美元,总涉及金额为1200万美元。

更多阅读:

2013年4月23日美国流媒体视频及DVD租赁服务提供商Netflix今天发布了2013财年第一财季财报。报告显示,Netflix第一财季营收为10.2亿美元,高于去年同期的8.70亿美元;净利润为300万美元,去年同期净亏损为500万美元。Netflix第一季度盈利超出华尔街分析师预期,对第二季度的业绩展望也超出分析师预期,推动其盘后股价大幅上涨逾19%。

报告显示,Netflix第一财季净利润为300万美元,每股收益5美分,这一业绩好于去年同期。2012财年第一财季,Netflix净亏损为500万美元,每股亏损为8美元。不计入与“清除债务”损失相关的支出,Netflix第一财季每股收益为31美分,超出分析师此前预期。财经信息供应商FactSet调查显示,分析师平均预期Netflix第一财季每股收益18美分。

Netflix第一财季营收为10.2亿美元,高于去年同期的8.70亿美元,符合分析师此前预期。FactSet调查显示,分析师平均预期Netflix第一财季营收10.2亿美元。

Netflix第一季度新增用户人数为305万人,这使其全球用户人数达到了3600万人以上。Netflix CEO里德·哈斯廷斯(Reed Hastings)曾在本月早些时候表示,第一季度中Netflix用户观看的视频总时长超过了40亿个小时。

Netflix预计,2013财年第二财季每股收益为23美分到48美分,这一预期区间的中值为35.5美分,超出分析师此前预期。FactSet调查显示,分析师平均预期Netflix第二财季每股收益为30美分,营收为10.5亿美元。

当日,Netflix股价在纳斯达克常规交易中上涨11.00美元,报收于174.37美元,涨幅为6.73%。在随后截至美国东部时间16:33(北京时间23日4:33)为止的盘后交易中,Netflix股价再度上涨33.88美元,至208.25美元,涨幅为19.43%。过去52周,Netflix最高价为197.62美元,最低价为81.91美元。

更多阅读:

在上一季度移动系统为广告发布商带来的营收中,iOS 平台所占比例为 44.53%,高于去年第四季度的 41.91%。Android 排名第二,达到 31.26%,比去年第四季度高出了 0.32%。

iPad 依旧是广告商的宠儿,占据 Opera 广告平台约 6% 的广告印象量以及 12% 左右的营收份额。从手机上来看,三星 Galaxy S3 的表现也很抢眼,占所有 Android 流量中的 11%,比前一季度增长了 2%。BlackBerry 10 的推出也帮助 BlackBerry 所产生的流量从原来的 4.23% 上升到了 6.19%。

另外,音乐、视频和多媒体类广告在数量和营收上都占有较大比例,人们在这三种移动广告上的消费有所增加,占据所有广告需求的 29%。商业和财经网站上的广告依旧最有价值,每个广告印象产生的营收最高。

Opera Mediaworks 的 CEO Mahi de Silva 表示今年移动广告所占数字广告的份额将超过 10%,成为每个主要广告活动的重要部分。

题图来自 dargadgetz

更多阅读:

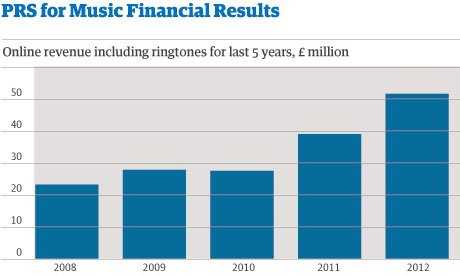

过去五年在线音乐营收

2013年4月5日消息,艾德·希兰(Ed Sheeran)和卡尔文·哈里斯(Calvin Harris)等英国歌曲作者去年来自于数字音乐服务的版税收入创下历史最高纪录,达5170万英镑(约合7840万美元),标志着在线音乐授权营收首次超过无线电广播营收。

据英国版权机构PRS for Music周四发布的数据显示,在与Google Play、微软Xbox及其他在线服务之间达成的新授权协议的帮助下,2012年英国数字音乐营收比2011年的3910万英镑(约合5930万美元)大幅增长了32.2%。报告指出,苹果iTunes和Spotify等音乐下载和流媒体音乐播放服务的出现已经令过去几年中英国在线音乐授权营收增长了一倍以上。在2008年,英国在线音乐授权营收仅为2330万英镑(约合3530万美元)。

但与此同时,去年来自于现场音乐会的收入则有所减少,主要由于受到伦敦奥运会的影响。PRS for Music数据显示,去年来自于现场音乐会的营收为1930万英镑(约合2930万美元),比2011年下滑14.2%。不过,受格拉斯顿伯里(Glastonbury)音乐节和滚石乐队再办海德公园(Hyde Park)夏季演唱会的影响,预计今年现场音乐会营收将有所增长。

阿黛尔(Adele)和独立民谣乐团Mumford & Sons等英国艺人已经在全球范围内取得巨大成功,从而令去年英国的国际音乐授权营收达到了1.801亿英镑(约合2.73亿美元)。虽然这一数字比2011年下滑了4%,但对英国音乐制作人来说仍旧是最大的收入来源。

PRS for Music报告显示,2012年英国音乐版税总收入为6.418亿英镑(约合9.74亿美元),比2011年增长1.2%。其中,DVD版税收入同比下滑18.7%,至1090万英镑(约合1650万美元);报纸和实体刊物封面版税收入同比下滑35.7%,至90万英镑(约合140万美元)。此外,音乐铃声收入原本是音乐版税收入的主要来源之一,但这种收入自2008年以来已经消失殆尽。在2012年中,来自于手机音乐铃声的收入为90万英镑,远低于五年以前的570万英镑(约合870万美元)。

PRS for Music首席执行官罗伯特·阿什克罗夫特(Robert Ashcroft)表示:“对于我们的会员能否在国内外继续取得成功而言,版权仍旧是很重要的。苹果iTunes和Spotify等授权在线服务的重要性正在日益增长,这强调表明了音乐对于互联网经济的价值。”

更多阅读:

财报披露,截至2012年12月底,360安全浏览器的用户渗透率达到65.6%,高于截至2011年12月31日的59.5%。2012年12月360安全浏览器的月活跃访问用户达3.10亿人,高于截至2011年12月的2.55亿人。

截至2012年12月底,奇虎360移动安全和产品服务的总智能手机用户达到约2.07亿人,高于截至2011年12月底的5300万人。2012年第四季度,360个人启动页面的日平均独立访问用户为9100万人,高于2012年第四季度的6500万人。

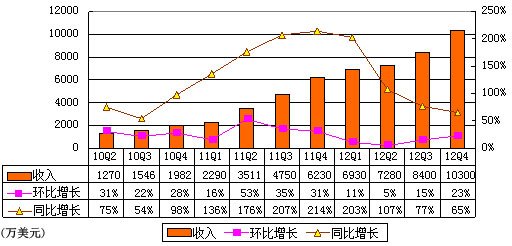

360 Q4营收1.030亿美元 同比增65%

奇虎360第四季度营收为1.030亿美元,较上年同期的6230万美元增长65%,较上一季度的8400万美元增长23%。奇虎360第四季度营收同比和环比的增长,主要受网络广告和互联网增值服务持续强劲增长的推动。

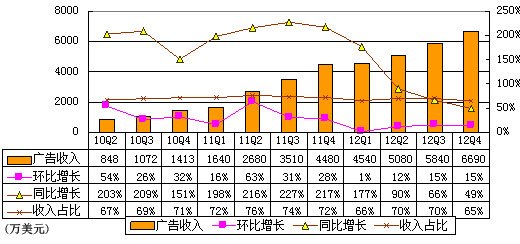

360 Q4广告营收6690万美元 同比增49%

奇虎360第四季度网络广告营收为6690万美元,较上年同期增长49%,较上一季度增长15%。奇虎360第四季度网络广告营收的同比增长,主要受公司主要产品,如360安全浏览器和360个人启动页面渗透率进一步提升,及用户活动的增加抵消来自第三方搜索引擎的搜索相关营收下滑的影响,原因是奇虎360在2012年8月发布了自己的搜索引擎。

奇虎360第四季度网络增值服务营收为3520万美元,较上年同期增长115%,较上一季度增长38%。奇虎360第四季度网络增值服务营收同比和环比增长,主要受公司付费游戏玩家数量稳步增长和游戏产品线扩张推动。2012年12月,奇虎360游戏平台的付费用户约23.8万人,高于2011年12月的10.9万人。

360 Q4成本1060万美元 同比增50%

奇虎360第四季度营收成本为1060万美元,较上年同期的710万美元增长50%,较上一季度的790万美元增长35%。

360 Q4毛利9240万美元 毛利率90%

奇虎360第四季度毛利为9240万美元,较上一季度有大幅提升,毛利率为90%,较上一季度下降1个百分点。

360 Q4费用8260万美元 同比增104%

奇虎360第四季度运营支出为8260万美元,高于上年同期的4040万美元和上一季度的6390万美元。排除股权奖励支出(不按照美国通用会计准则),奇虎360第四季度运营支出为6860万美元,高于上年同期的3120万美元,高于上一季度的5260万美元。

奇虎360第四季度运营支出同比及环比的增长,主要受公司打造新服务持续招募人才,以及带宽支出、设备折损支出、营销支出增长影响。

360 Q4运营利润1210万美元 运营利润率12%

奇虎360第四季度运营利润为1210万美元,上年同期运营利润为1480万美元,上一季度运营利润为1220万美元。奇虎360第四季度运营利润率为11.8%,上年同期为23.8%,上一季度为14.5%。

360 Q4净利润1280万美元 同比降15%

奇虎360第四季度净利润为1280万美元,低于上年同期的净利润1500万美元,低于上一季度的净利润1290万美元。排除股权奖励支出(不按照美国通用会计准则),奇虎360第四季度净利润为2670万美元,高于上年同期的2430万美元,高于上一季度的2420万美元。

奇虎360第四季度净利率为12.4%,上年同期为24.1%,上一季度为15.4%。排除股权奖励支出(不按照美国通用会计准则),奇虎360第四季度净利率为26.0%,上年同期为38.9%,上一季度为28.8%。

奇虎360第四季度来自运营产生的净现金为5310万美元。截至2012年12月31日,奇虎360持有3.807亿美元的现金和现金等价物。

更多阅读:

2012年10月25日凌晨消息,美国消费者点评网站Angie’s List今天发布了2012财年第三季度财报。报告显示,Angie’s List第三季度营收为4200万美元,比去年同期的2400万美元增长75%;净亏损为1850万美元,比去年同期的净亏损1740万美元有所扩大。Angie’s List第三季度业绩超出华尔街分析师预期,推动其盘后股价大涨近13%。

在截至9月30日的这一财季,Angie’s List的净亏损为1850万美元,每股亏损0.32美元,这一业绩不及去年同期,但略微好于分析师此前预期。2011财年第三季度,Angie’s List的净亏损为1740万美元,每股亏损0.66美元。财经信息供应商FactSet调查显示,分析师平均预期Angie’s List第三季度每股亏损为0.33美元。

Angie’s List第三季度营收为4200万美元,比去年同期的2400万美元增长75%,也超出分析师此前预期。FactSet调查显示,分析师平均预期Angie’s List第三季度营收为4130万美元。按部门划分,Angie’s List第三季度服务提供商营收为2925万美元,高于去年同期的1490万美元。Angie’s List第三季度会员营收为1277万美元,高于去年同期的911万美元。

不按照美国通用会计准则,Angie’s List第三季度调整后EBITDA(即未计利息、税项、折旧及摊销前的利润)亏损为1650万美元,去年同期EBITDA亏损为1390万美元。Angie’s List第三季度运营亏损为1802万美元,去年同期运营亏损为1483万美元。Angie’s List第三季度营销支出为2610万美元,比去年同期的1880万美元增长39%;销售支出为1620万美元,去年同期为870万美元。

在2012财年前9个月,Angie’s List总营收为1.096亿美元,比去年同期的6260万美元增长75%;净亏损为5530万美元,去年同期净亏损为4320万美元;不按照美国通用会计 准则,Angie’s List前9个月调整后EBITDA亏损为4980万美元,去年同期EBITDA亏损为3580万美元。

Angie’s List预计,第三季度总营收为4500万美元到4600万美元,营销支出为850万美元到950万美元。分析师预期,Angie’s List第三季度总营收为4570万美元。

当日,Angie’s List股价在纳斯达克常规交易中上涨0.09美元,报收于9.09美元,涨幅为0.98%。在随后进行的盘后交易中,Angie’s List股价再度上涨1.15美元,至10.24美元,涨幅为12.65%。过去52周,Angie’s List最高价为19.82美元,最低价为8.94美元。

更多阅读:

硬盘市场以前的营收纪录是2010年第一季度获得的93亿美元。虽然第一季度硬盘总销量只有1.45亿块,低于去年第三季度泰国洪灾发生之前的销量即1.74亿块,但整个硬盘市场的总收入还是实现了增长。预计至少要等到第三季度后,硬盘市场的出货量才有可能恢复到洪灾前的水平。

IHS的存储分析师张放(Fang Zhang)称:“硬盘市场第一季度营收增长的原因是硬盘平均售价上涨到了66.28美元左右,超过了去年泰国洪灾发生前的水平即51.49美元。”预计硬盘平均售价不可能在短期内恢复到洪灾前的最高水平,但在整个2012年和2013年都将保持在较高的水平上,帮助硬盘行业弥补因泰国洪灾造成的亏损。

虽然第一季度的硬盘出货量低于去年第三季度,但第一季度营收仍然实现了增长。与营收一样,硬盘平均售价也在第一季度攀升至较高的水平。

从厂商的角度来说,希捷的营收份额最高,达到了46%;其次是西部数据,它的营收份额为32%。日立全球存储技术(HGST)和东芝的营收份额均为11%。HGST已经在第一季度末被西部数据收购,上述统计数据是收购交易完成之前的统计数据。

希捷第一季度的营收为44.5亿美元,其中包括了它从三星收购过来的硬盘业务的营收。希捷在过去10年一直是硬盘市场营收最高的领先厂商。希捷在过去2个季度的硬盘出货量也有所减少。

与希捷相比,它的主要竞争对手西部数据受泰国洪灾的影响更大一些。IHS预计希捷可以将它在硬盘出货量和营收上的领先优势至少再保持一个季度。IHS预计希捷第一季度的硬盘出货量达到了6070万块。

如果将西部数据收购的HGST的营收也计算在内,那么它的营收情况还比较可观。这项收购交易完成后,HGST在3周半的时间里获得了6.14亿美元收入。如果不计算HGST贡献的这部分收入,西部数据第一季度的营收将略低于去年第三季度的营收。西部数据预计其全年营收在42亿美元到45亿美元之间,西部数据第一季度的硬盘出货量为4420万块。

东芝第一季度营收为11亿美元,也低于去年第三季度泰国洪灾前的营收水平即13亿美元。最近,东芝宣布它已经完成了与西部数据之间的换厂交易,东芝将它在泰国Pathumani的工厂与西部数据在泰国Prachinburi的工厂进行了交换。

东芝还将它在菲律宾和中国的硬盘生产业务整合到了一起,缩减了这两个国家的生产业务规模以降低制造成本和提高效率。东芝计划在2014年的时候将其硬盘营收提高到大约100亿美元,它第一季度的硬盘出货量为2060万块。

毛利率和营业利润率的增长也为硬盘行业的营收增长做出巨大贡献。

这些统计数据的增长表明上述硬盘厂商有能力降低成本和财务风险。

希捷第一季度的毛利率为37%,这主要是因为平均售价有所上涨。希捷第一季度的营业利润率达到了27%,高于去年第四季度的19%。西部数据的毛利率上升到了32%,其营业利润率也有去年第四季度的8%提高到18%。

希捷和西部数据均预计它们第二季度的毛利率将保持在较高的水平上,大约为35%。

更多阅读:

IHS iSuppli称,今年半导体营收预计将增长至3128亿美元。相比去年的1.3%增幅,今年的增长率得到进一步提升。

不过IHS iSuppli认为,如果全球经济能在明年恢复,那么半导体产业长期营收将得到大幅提升,2013年至2015年的平均增长率将达到6.6%至7.9%。

IHS iSuppli称,由于消费者在去年购物季期间的流行电子品上的支出降低和业界需求在去年晚些时候放缓,芯片需求在二季度前依旧疲软。

存储芯片的需求将会更加糟糕,这一点在DRAM内存芯片领域体现的更为明显。IHS iSuppli称,今年存储芯片营收今年将下降16%,低于去年的近27%跌幅。