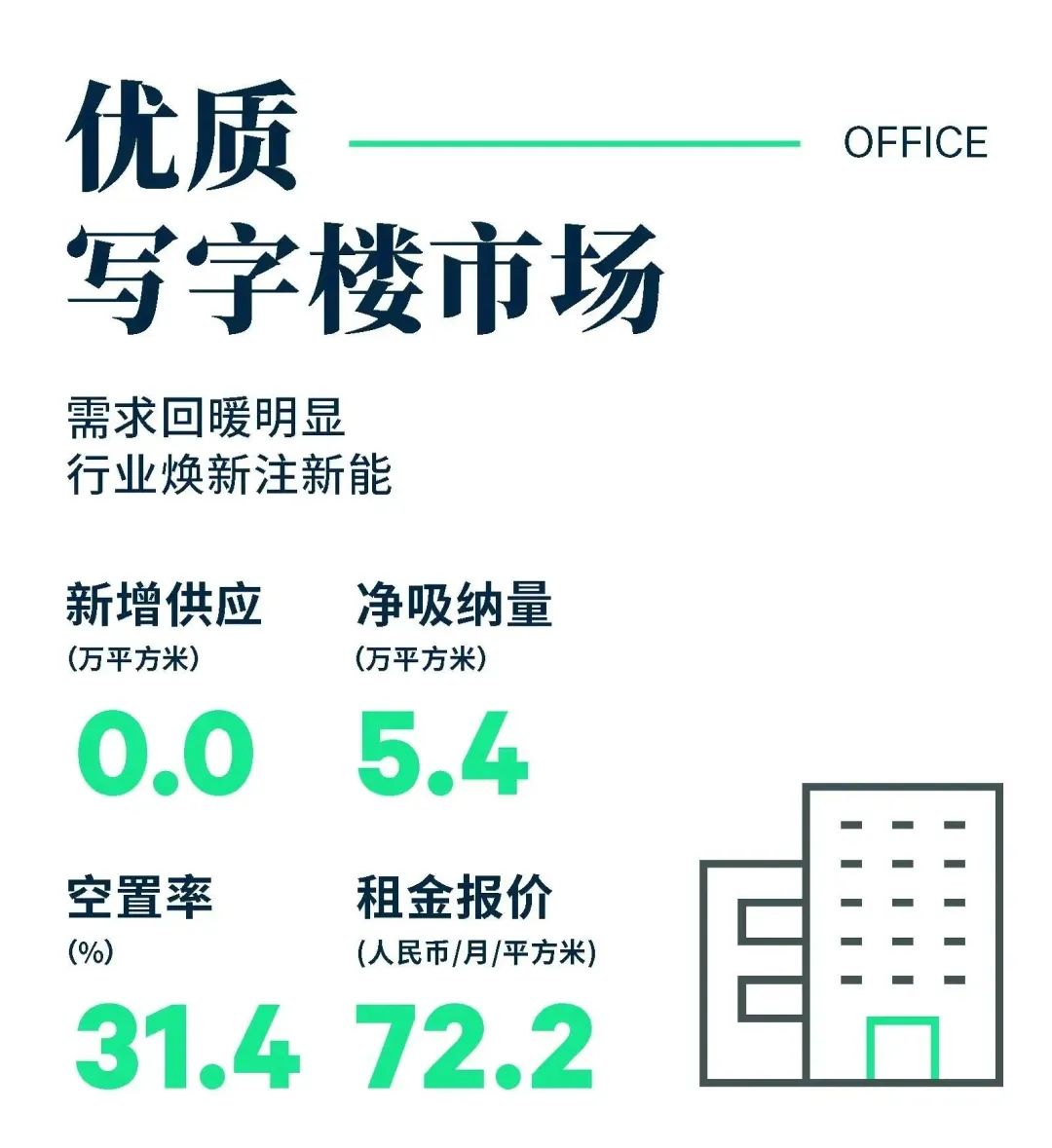

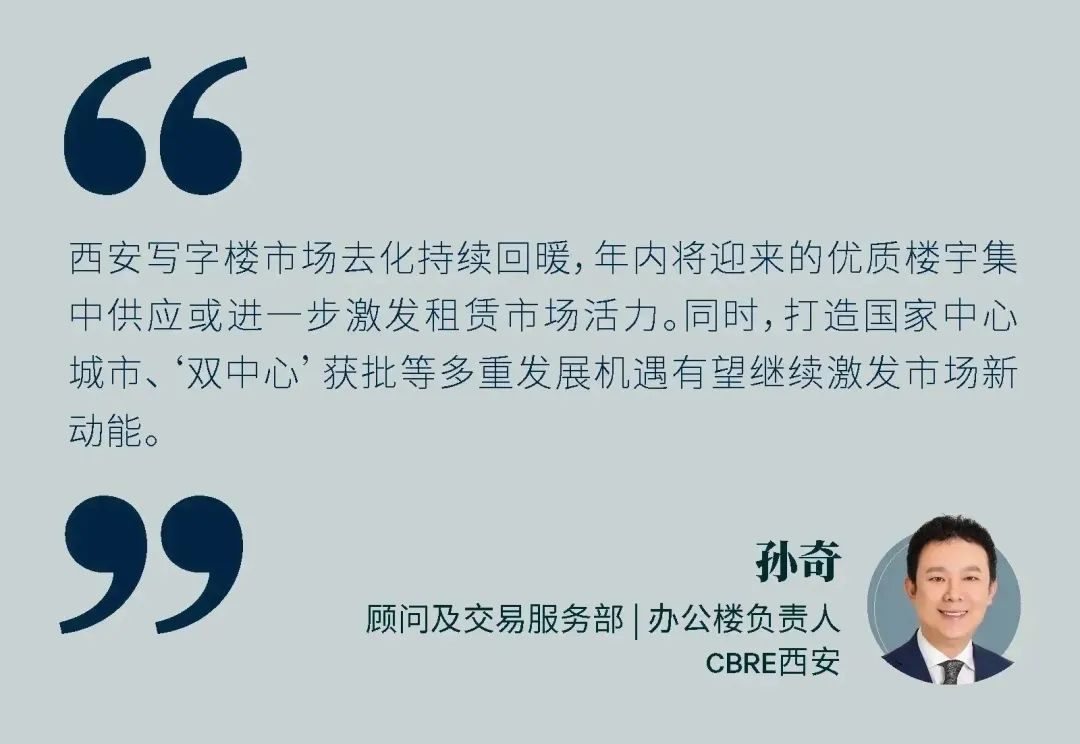

2023年第一季度,西安优质写字楼市场未录得新增供应入市,受个别乙级楼宇倾向整租及部分业主资金问题仍未缓解影响,年内新增供应将集中在下半年入市。优质写字楼市场总量仍保持在692.3万平方米。其中甲级办公楼体量为174万平方米。写字楼市场租赁情绪有所改善,市场需求明显回暖。季内,西安写字楼市场净吸纳量环比上升67%,至5.4万平方米,较去年同期亦上升3%。市场空置率重回下行通道,下降0.8个百分点,至31.4%。租金方面,小业主的持续降租导致整体市场可比租金环比下降1.3%,甲级写字楼租金虽仍处下行通道,但随着带看量,问询量及成交的增加,更多业主态度有所转变,故甲级写字楼降幅收窄,环比微降0.3%。

市场逐步回暖,行业焕活为写字楼市场注入动能。本季度市场新增需求主要来自科技互联网(23.2%)、房地产建筑(19.6%)与医药及生命科学(15.0%)。科技互联网中以在线教育类平台互联网的新设立需求为主。教育行业在继十八大报告中“鼓励引导社会力量举办教育”及去年年底多条政策的相继出台迎来利好。季内,西安写字楼市场录得来自非盈利性质及在线职业、素质教育等线上教育机构近12,500平方米的新租需求。来自建筑工程类企业的办公需求仍主导房地产建筑行业新增需求。其中,高新二期吸纳了超过60%的新设立及升级需求。2023年作为“四个高新”跨越年实施“四个高新”重点项目598个,总投资10,930亿元。建设规模的扩大使高新二期持续承接建筑工程类企业的升级搬迁需求。同时,作为“双中心”主要承载区,随着未来“未来之瞳”及“丝路科学城”等重点项目建设的提速,此类租户的升级扩租趋势将有所延续。季内医药及生命科学行业在本地药企的换租、升级需求拉动下放量明显,占比有所攀升。

除此之外,第三方办公运营商在本季度出现较大幅度收缩。2017及2018两年写字楼市场新增供应高峰期间,三方办公运营商需求爆发,不计成本快速扩张导致其过高的运营成本,加之去年的行业震荡在二级市场引起的退租潮使灵活办公服务商运营承压。在成本过高及租赁承压的双重影响下三方办公运营商开始整合租赁面积,季内录得两个运营商近14,000平方米面积的退租。

展望2023年,西安将迎来52.3万平方米的新增供应,超过90%为甲级楼宇,且近70%均来自核心片区。但在租赁策略及建设进程等因素影响下,整体的新增供应中仍有约50%的面积可能出现延迟交付。同时随着需求的逐步回暖,带看量及问询量的增加也预示了西安写字楼租赁市场将重回活跃。

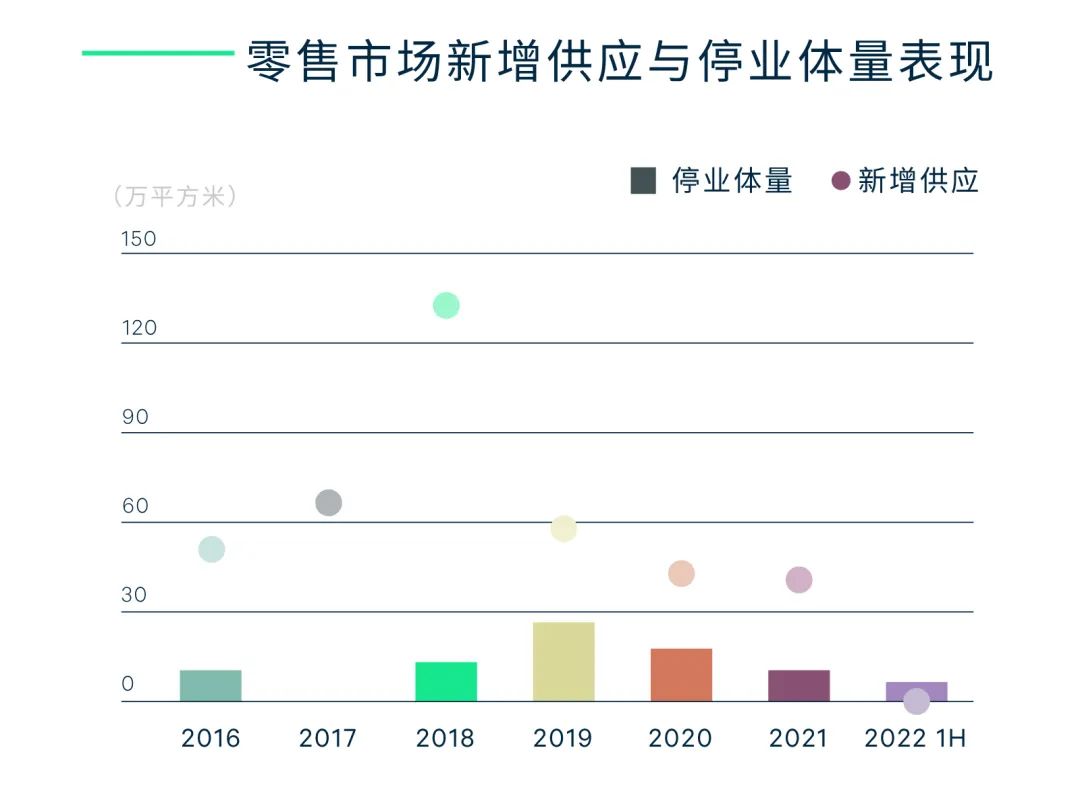

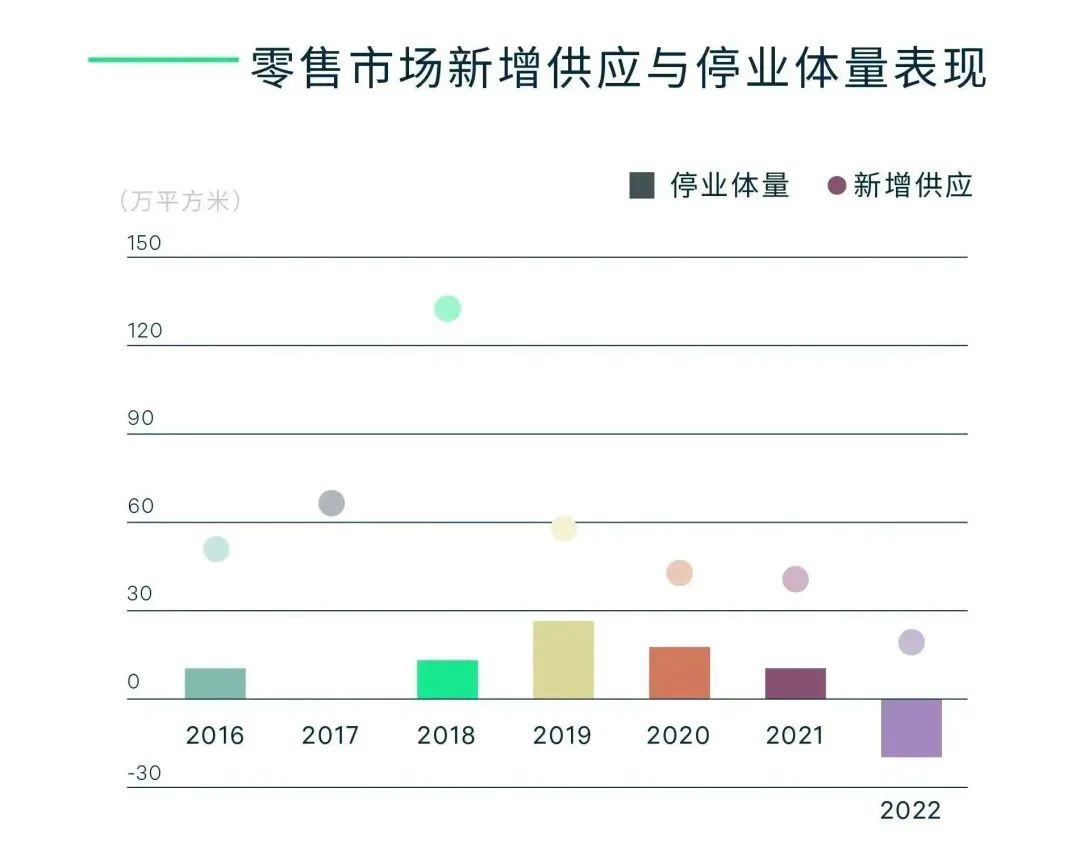

2023年第一季度,文旅业复苏叠加客流活力回归,推动西安零售市场加速回暖。春节期间,西安市监测的15家重点旅游景区游客接待同比增长160%,已恢复至2019年同期水平。同时,春节后地铁人流多次超过400万人次,客流活力持续回归。1-2月西安全市限额以上企业(单位)消费品零售额同比扭负增长24.7%,较上年同期提高50.5个百分点。其中,餐饮收入较去年同期增长近60%。旅游、餐饮等消费活力的持续升温加速了整体零售市场的回暖。季内,西安零售物业市场录得一个改造项目重装入市:原赛高街区经一年多改造重装,以世纪金花new block的身份换新迎客。虽仍为百货项目,但提升了更多如街舞、瑜伽教室、家居集合店等体验、生活、餐饮类业态占比,开业入驻率超过95%。由此,整体市场录得新增供应7.2万平方米,推动市场总体量升至647万平方米。净吸纳量录得近5.1万平方米,较去年同期上升4.5倍。整体市场空置率保持平稳, 环比微升0.2个百分点至11.0%。租金环比下降0.7%,至每月每平方米258.1元。

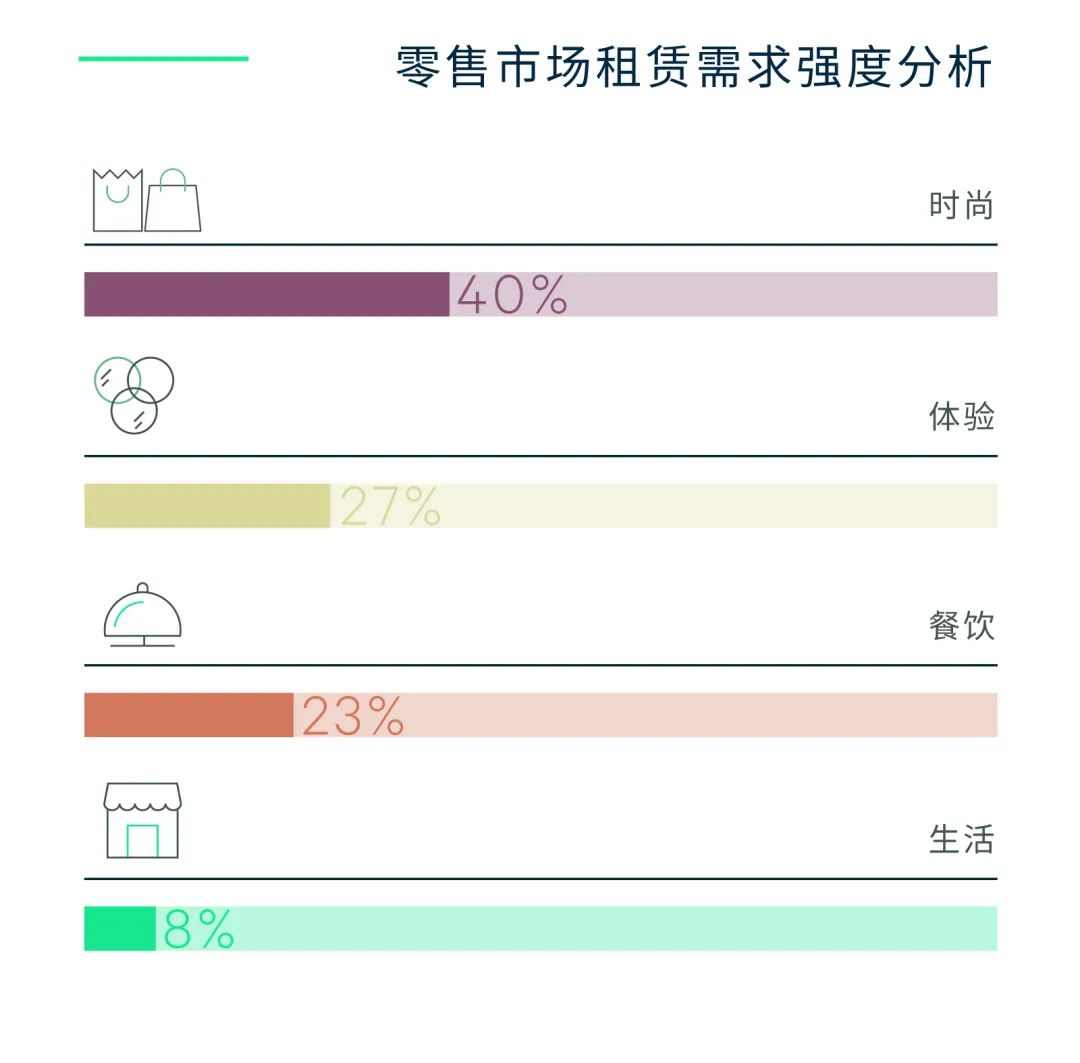

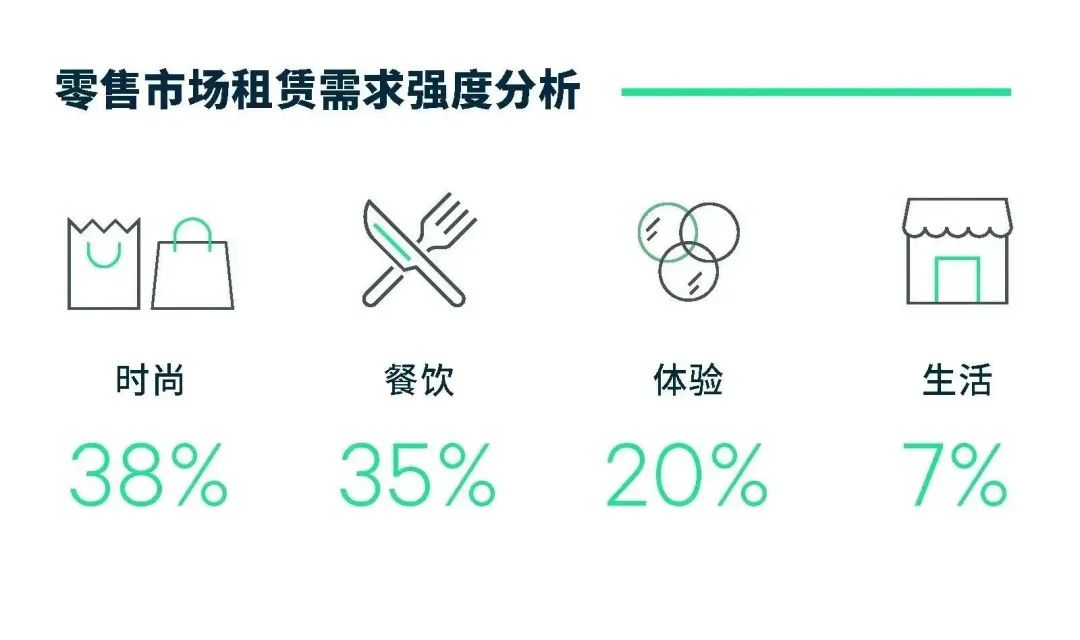

需求方面,本季主要的新增需求仍来自时尚类的品牌,占比37.5%,其中,国内女装品牌及运动品牌仍在持续扩张,如安踏、鸿星尔克等品牌持续发力社区商业。来自餐饮类的新租需求有所回暖,占比36.4%,全国性连锁餐饮为主,如兰香子,朝花里青花椒鱼,仙隐小鹿,凑凑火锅,楠火锅等地方菜系及火锅类品牌仍在持续扩张。来自体验类新增需求占比20.0%,空置率较大的项目仍持续引入儿童体能中心、KTV、健身中心等需求面积较大的体验业态品牌,推高业态占比。此外,新能源汽车品牌仍积极进驻零售项目,理想、阿维塔、比亚迪、零跑等品牌积极吸纳优质社区项目的首层空置面积,增加布局密度。

快时尚品牌表现分化,消费场景更趋多元,“非标”商业备受青睐。随着部分快时尚品牌定位及策略的转型,市场空间和品牌经营模式随之发生变化。快时尚品牌的新一轮洗牌带来需求表现的分化。第一季度国际快时尚品牌ZARA、GAP各关一店,其中位于老城根GPARK的ZARA西北旗舰店已于季内闭店。国内快时尚品牌MJ Style也于季内连关两店。与之相对的是無印良品MUJI则再次加码西安零售市场,融合咖啡烘焙的城市旗舰店落址大悦城的同时保有持续的拓店计划。此外,据CBRE统计,一季度,进驻西安的首店中超过80%选择开放式街区或底商项目。随着消费趋势的持续变化,越来越多代表新一代审美和生活方式的品牌,在选择开店时更加注重自己独立形象的展现。开放性、自由度高的“街区+盒子”类的“非标”商业更受品牌青睐。

展望2023,随着西安文旅市场的率先复苏,部分如大悦城、赛格国际购物中心等靠近景区的项目已出现客流的明显增加。同时,西安零售市场将在本年度迎来更多形态独特的零售项目,如融合街区公园的集乐里,城市生态商业体南飞鸿乐荟中心、大茂城等优质项目的入市将进一步推动创新业态和场景的发展,支撑消费市场加速回暖,西安零售物业市场有望迎来新的发展机遇。

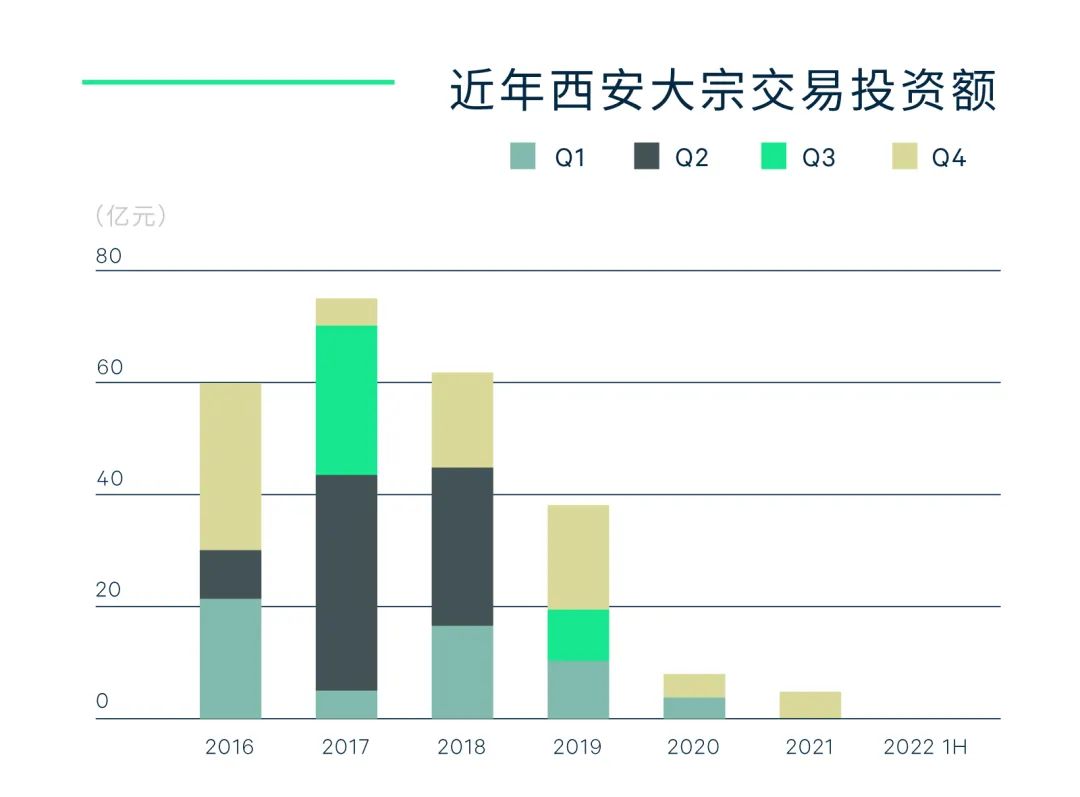

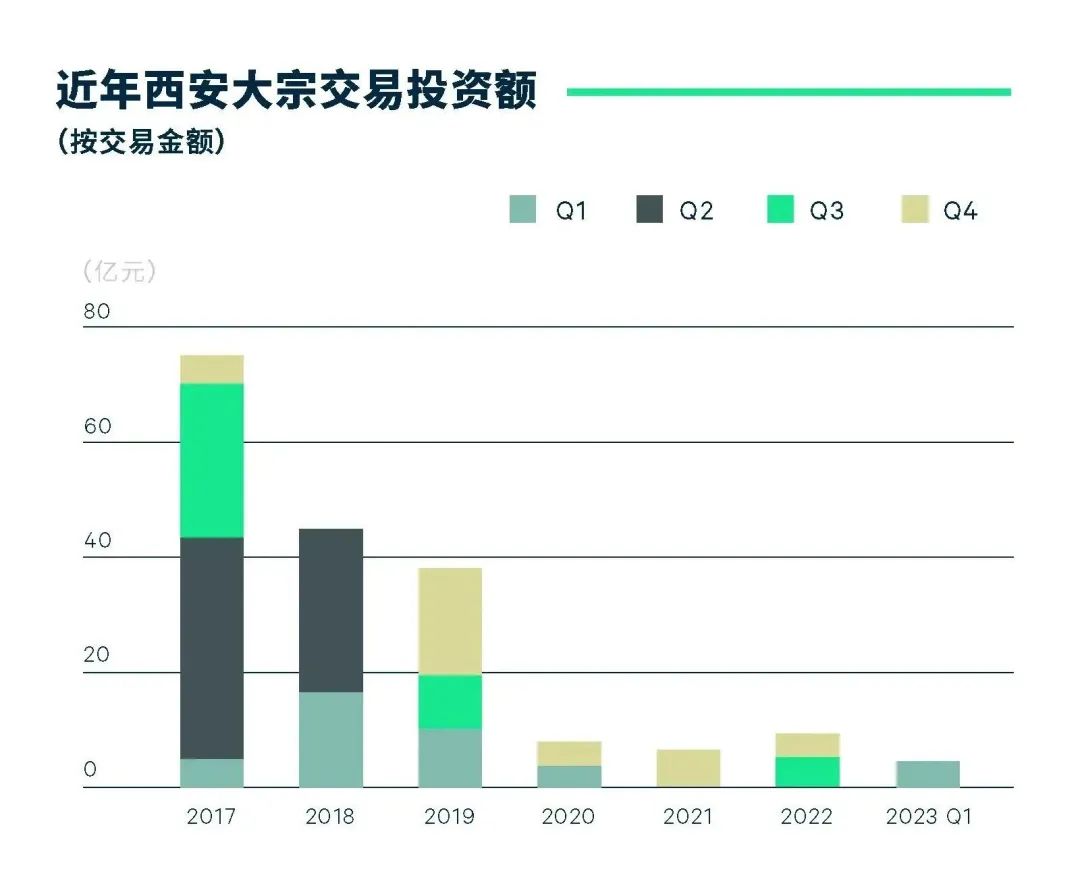

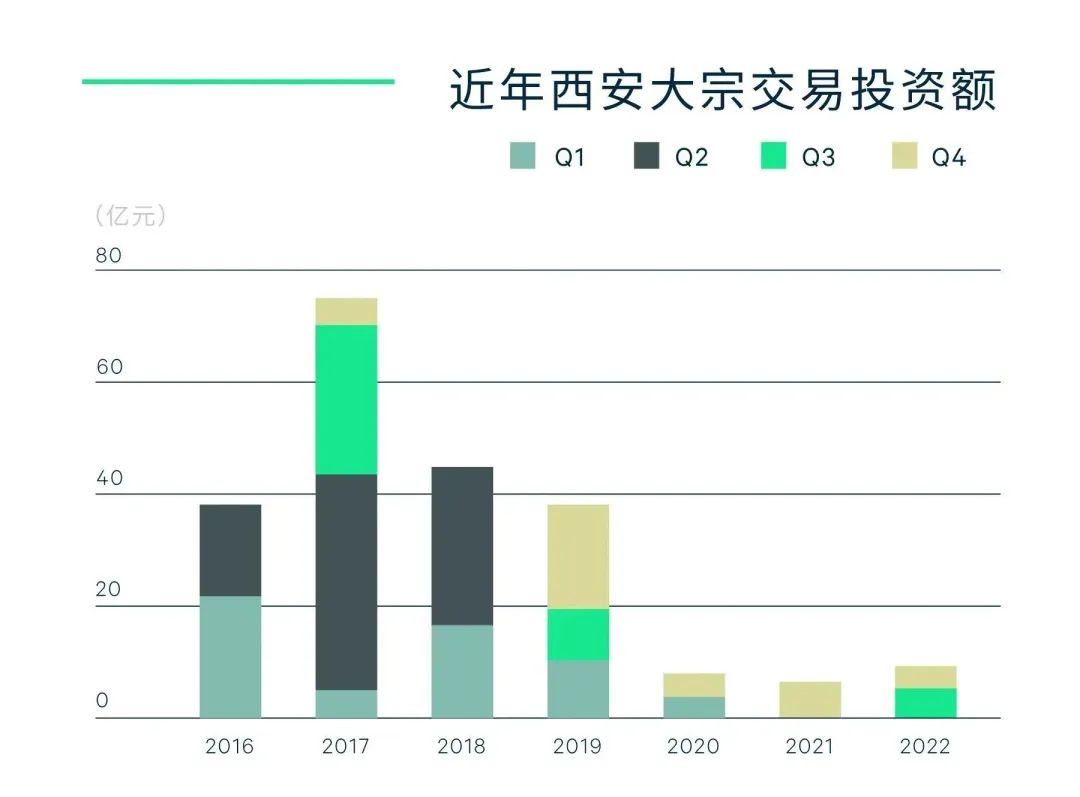

2023年第一季度西安大宗交易市场录得一笔大宗成交,市场标的愈加多元。目前,虽具备稳定的投资回报及良好升值空间的写字楼仍是最受欢迎的投资标的,但随着西安文旅市场的全面复苏,酒店等新兴地产获得更多关注。同时,随着近年来西安保障性租赁住房建设进程的加速,政策性住房专营企业在市场上愈加活跃。公寓、租赁住宅等另类资产获得更多投资机会。随着资本持续聚焦新经济地产,标的的多元发展将推动西安大宗物业交易市场活跃度快速提升。

更多阅读:

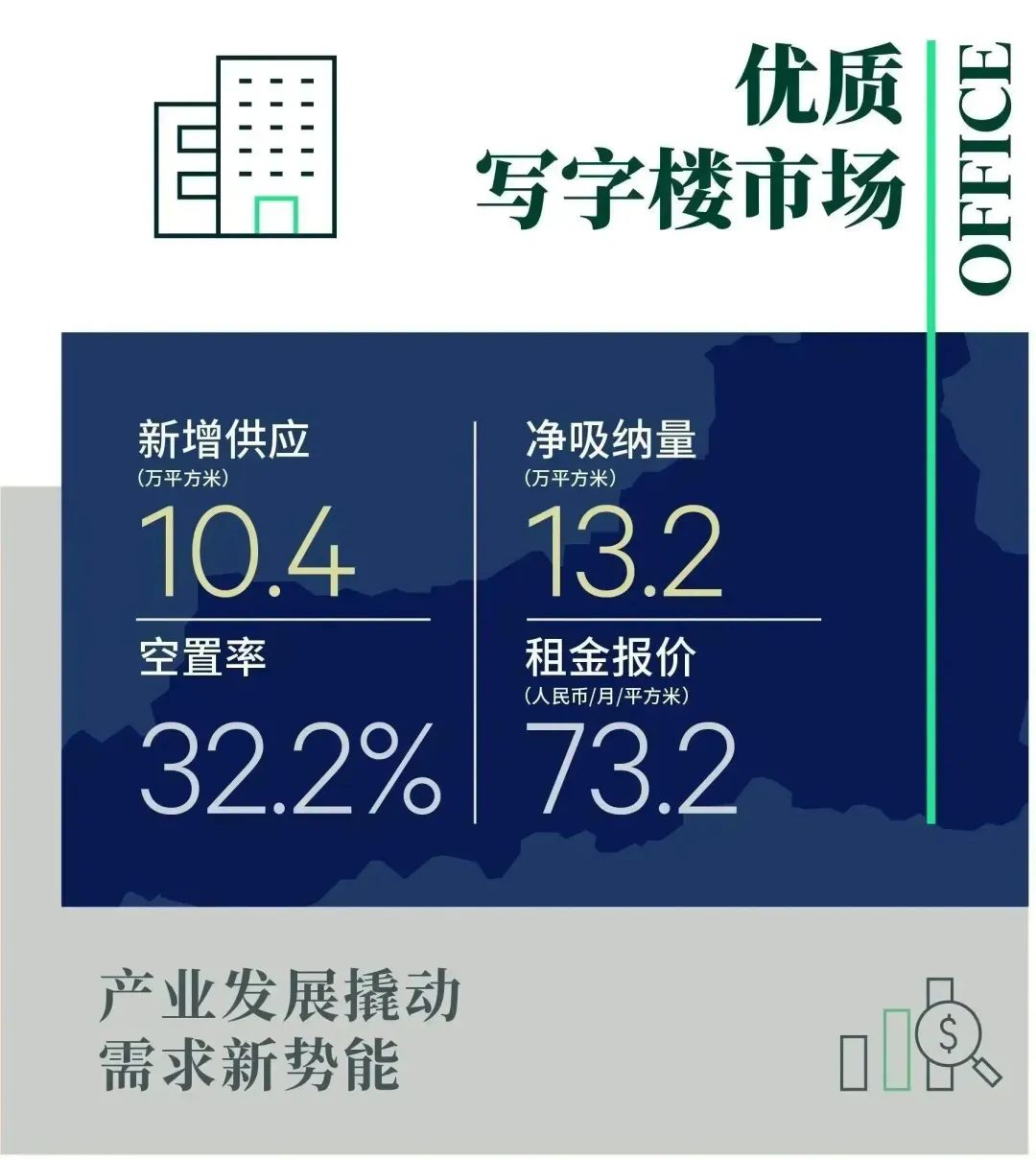

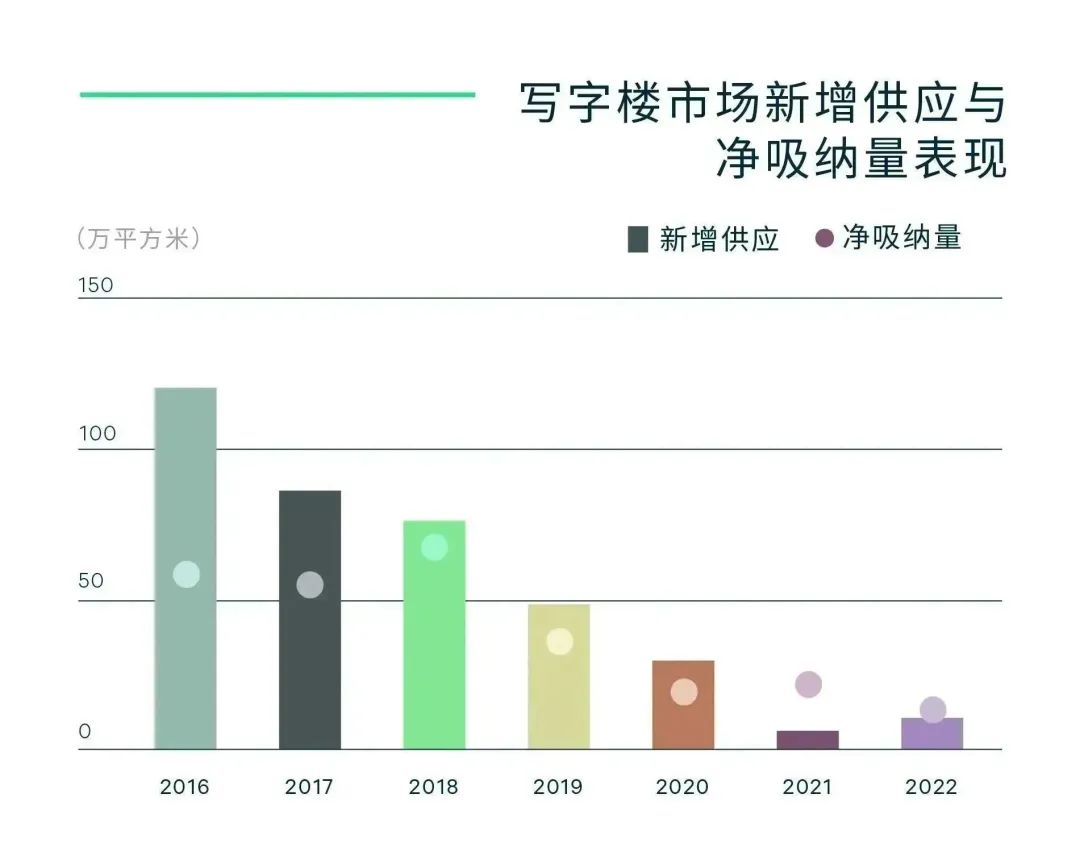

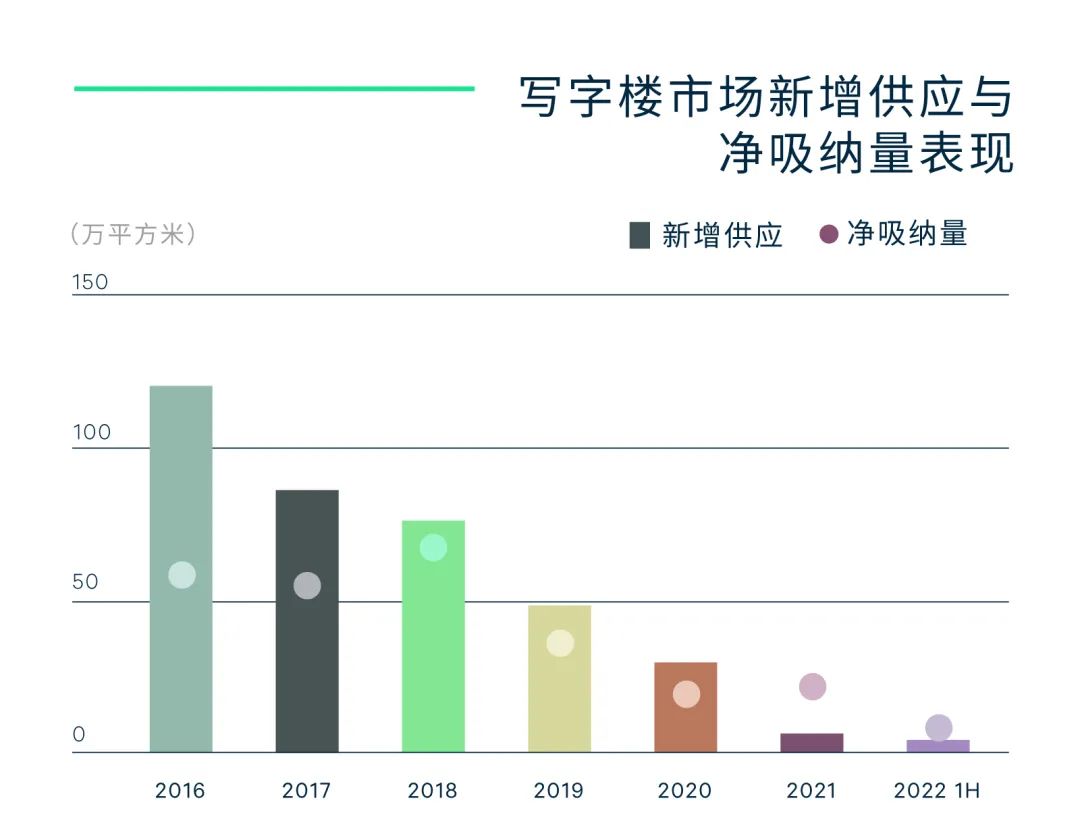

2022年西安优质写字楼市场供应回暖,整体市场共录得3个写字楼交付,合计约10.4万平方米;其中甲级写字楼占比48.2%。由于部分纯地产商背景的业主因行业调整对市场持更加审慎的态度,导致年内出现数宗延迟交付。虽新增供应同比上升3.7%,但仅达到年初预测的三成。分区域看,高新二期供应破冰,录得全年新增面积的74.2%。纵观全年需求端,超过90%的租赁需求在二、三、四季度集中释放。其中,升级扩租需求仍主导市场租赁需求类型,但扩租需求有所放缓,需求占比同比下降11.1个百分点。全年西安优质写字楼净吸纳量录得约13.2万平方米,市场整体空置率同比下降0.9个百分点至32.2%;全年租金呈下行趋势,可比项目租金同比下降3.3%至每月每平方米73.2元。

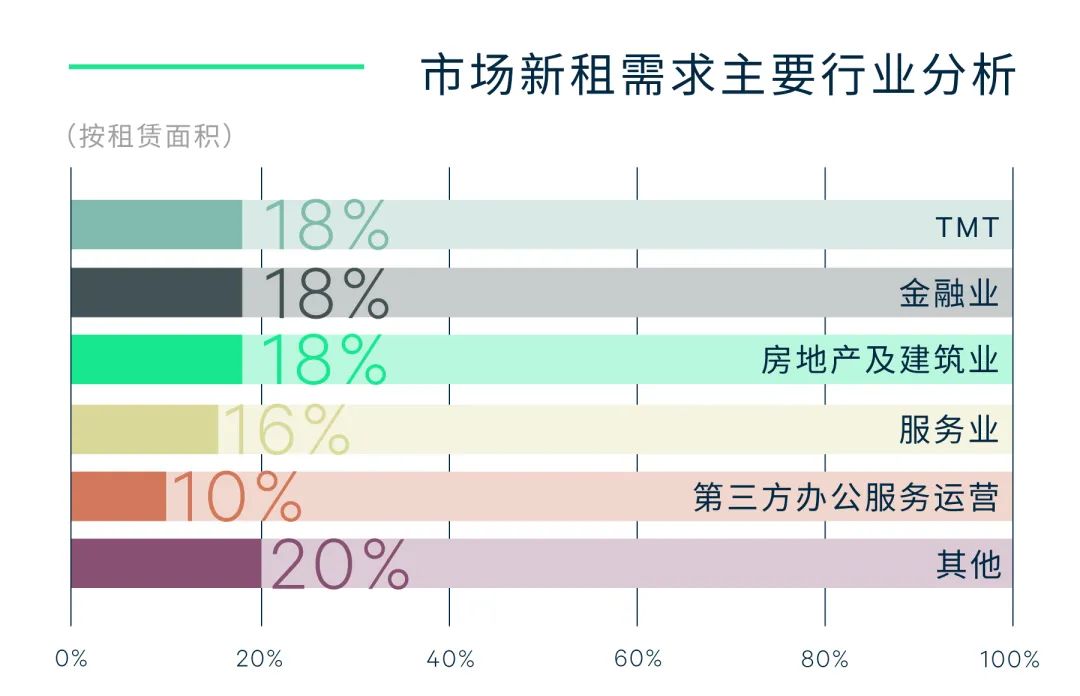

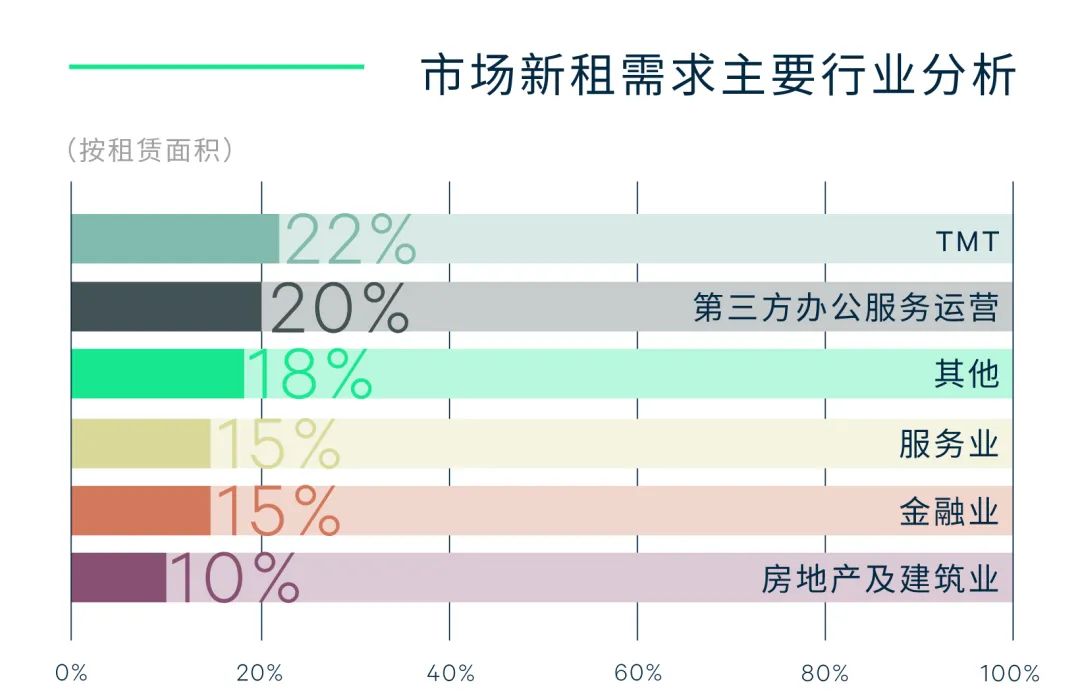

细分行业表现分化驱动需求新势能。随着西安的产业发展及城市基础架构得到持续提升,西安优质写字楼市场需求随之变化。2022年西安甲级写字楼新增显示,TMT、金融业、房地产建筑业持续主导西安优质写字楼市场新增租赁需求,分别占比18.4%、18.3%、17.7%。主导行业虽仍具韧性,但其细分行业正随之发生潜移默化的变化。

TMT需求连续三年稳居新增办公需求的首位,其中,产业互联网(B2B)新增需求占比64.4%,同比显著增加16.6个百分点,超过消费互联网成为行业主要需求来源。活跃的细分行业包括人工智能、云计算、大数据等。11月印发的《西安市“十四五”数字经济发展规划》中提出,到2025年,西安数字经济核心产业增加值占GDP比重不低于10%,明确数字经济将成为西安经济发展的新引擎。借此,未来互联网将迈向发展的新领域、新阶段,产业互联网需求预计将持续增长。

2022年,西安连续出台《关于促进股权投资行业发展的若干措施》、《西安市金融支持经济稳增长工作措施》、《西安市打造创投生态十项举措》等一系列金融政策营造一流创投生态、打造“创投之都”的城市名片。借此契机,创投及融资类新兴金融机构的租赁需求出现大幅度增长,推动新兴金融需求占比同比上升6.7个百分点,超过传统金融6.5个百分点成为金融类企业租赁需求增长新动力。

得益于西安都市圈建设提速,房地产产业链上相关的基建、市政、工程等领域的国资背景企业也随之展现出愈发强劲的扩张意愿,特别是着重于开发二、三线城市的企业尤为瞩目,继而带动年内房地产建筑行业的新增需求占比较去年上升1.9个百分点。

此外,石油、煤炭、电力等传统能源行业的升级需求在本年度集中释放,叠加新能源企业的新设立需求的增加,推动能源行业新增租赁需求占比较去年大幅上升5个百分点。随着租户对物业组合灵活性的重视程度逐步提升,共享办公在租户资产组合中的重要性持续提升,推动第三方办公服务运营成交占比同比上升4.8个百分点。随着先进制造逐步成为西安建设西部经济强市的重要支撑,制造业的强势发展为写字楼市场带来需求新势能,来自制造业企业需求占比近三年持续上升,势头向好。

优质写字楼市场更具韧性,楼宇经济跃升新台阶。随着企业对优质办公场所价值的认知不断提升,甲级办公楼中升级搬迁需求近三年来持续走高,2022年达到55%,较去年同期增长7.5个百分点。升级租户以金融业、专业服务业及新能源行业等更具韧性的企业需求为主。同时,甲级写字楼市场承租能力有所提高,62%的升级搬迁集中在每月每平方米110元以上高租金水平区间的楼宇,带动优质写字楼韧性的持续增强。此外,《西安市商务楼宇等级划分要求》于年底出台,未来还将出台《产业特色楼宇评定标准》等相关标准。不断密织的政策布局叠加更具韧性的写字楼市场将共同推动西安楼宇经济进入新阶段,激发经济活力,衍生更多办公需求。

展望2023年,西安优质写字楼市场或将迎来集中供应,约47万平方米的楼宇计划交付,其中高新区新项目占比高达67%,区域租赁活跃度预计继续攀升。此外,随着业务、员工及工作场所战略的关联及依赖度的日益提升,办公空间的地理布局、产品组合等的灵活性将更加突出,以改善企业运营效率,故而租赁市场或将见证更多办公需求在不同区域、载体间的加速流动。

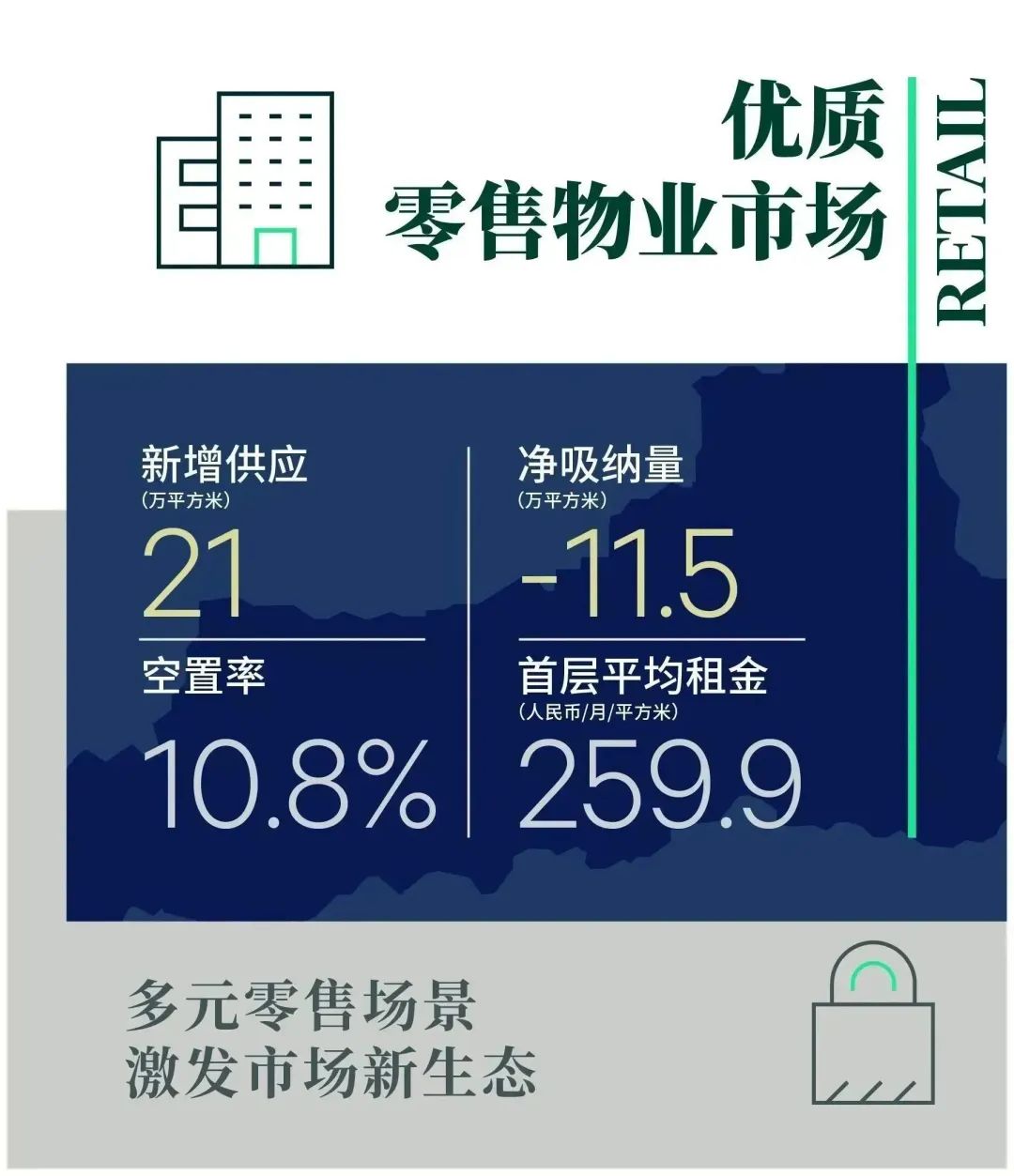

2022年,西安零售物业市场整体呈回暖态势,多个运营商通过轻重资产方式积极加码布局、零售形态推陈出新。全年共迎来3个新项目开业,新增供应约21万平方米,其核心、次级商圈分别占比38%、62%。分区域看,核心板块睽违4年迎来首个购物中心项目入市,为钟楼片区增加零售多样性。城西及高新片区两个优质零售项目的开业在进一步满足区域及周边消费人群需求的同时激发片区消费活力。2022年全年,受疫情反复及防疫政策变动影响,全年消费有所走弱,年内部分社区商业录得小波退租潮,叠加个别新开业项目招租率不及预期,全年空置率同比上升2.9个百分点至10.8%。同时年内录得核心片区三个百货项目退市。全市租金跌幅有所增加,同比下降2.5%,至每月每平方米259.9元。

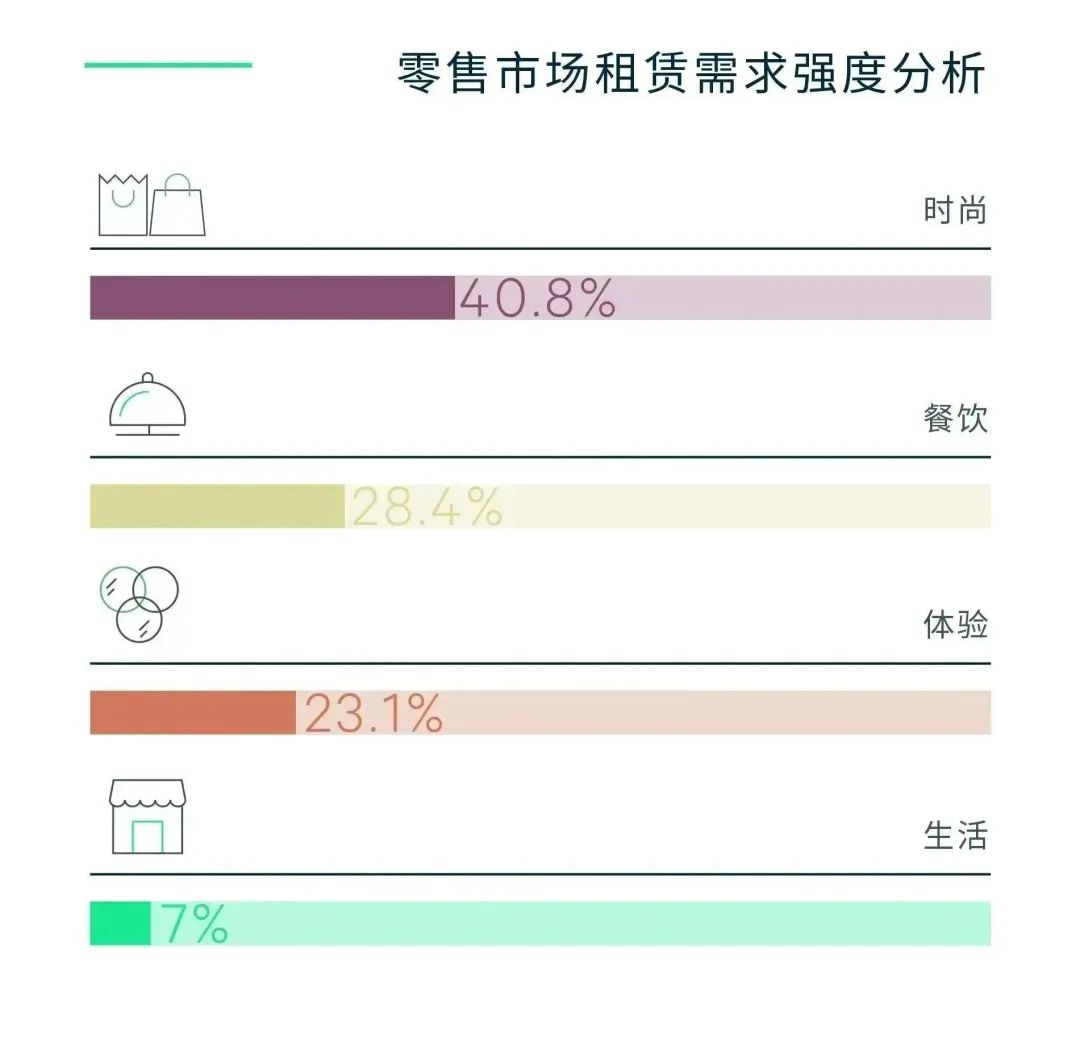

2021年,零售新增需求占比40.8%。连锁服饰品牌扩张放缓,取而代之的是凸显独立个性的服饰积极扩张,如买手店、集合店、独立设计师品牌等;国货运动品牌取代外资品牌,加速发展,本年度如李宁、鸿星尔克等品牌新增多家店铺并积极下沉近郊社区商业。餐饮需求占比28.4%。主要以本土连锁品牌的新增需求为主,全国性连锁餐饮则是以生如夏花、兰湘子等地方菜系及火锅类品牌的新增需求为主;网红咖啡及街头独立咖啡品牌年内积极扩张,M stand、Manner、%Arabica均已布局西安零售市场,并加速扩店。体验业态需求占比23.1%,其中沉浸式体验成当前最活跃的品类,如剧本杀、电竞馆等。健身运动已然成为消费者日常,但更聚焦于专业化的细分运动,如棒球馆、篮球馆、滑板俱乐部等。此外,新能源汽车热力不减,全年零售项目中录得超25家新能源汽车品牌开出新店,主要选址人口密度较大的非核心商圈,同时品牌更趋多元化。

多元零售场景释放消费新势能,催生零售新生态。受限于品牌谨慎的扩张策略,快闪店、限时店已从早期的锦上添花变成运营商丰富零售场景、打造话题、提升关注度的重要战略之一。年内,快闪店活跃度大幅提升,跨越服饰、香氛、咖啡茶饮、运动及潮玩等多个品类。同时,作为进入新市场的试水之举,快闪店活跃度的突增也表明品牌商对西安零售市场关注度的增加,为西安零售市场复苏打下基础。同时,更多运营商开始鼓励品牌在自己的空间区域内向消费者传输自己的独特气质,以此形成一个个多元化的消费小场景,丰富购物体验的同时衍生更大的面积需求。

此外,“盒子”外愈加丰富的零售场景活化商圈零售氛围,激活消费新势能,重塑零售生态。街头咖啡馆、茶室、酒吧等街头“第三空间”的遍地开花活化城市脉络,激发消费潜力;同时如城隐知野·仙市道北、西虹天上市、山灰艺术社区等零售新空间的层出叠见正不断拓展西安零售市场的边界,孕育结构性演变,催生零售新生态。

2023年市场预计迎来逾35.7万平方米的供应小高峰,有望进一步完善包括高新、曲江及城西在内的非核心板块商业布局,此外,随着品牌商对西安零售市场关注度的持续增加,或将有更多首进品牌随新增项目落地。随着疫情的过峰,在各具特色的新项目和多样首店的推动下,西安零售市场将加速复苏。

更多阅读:

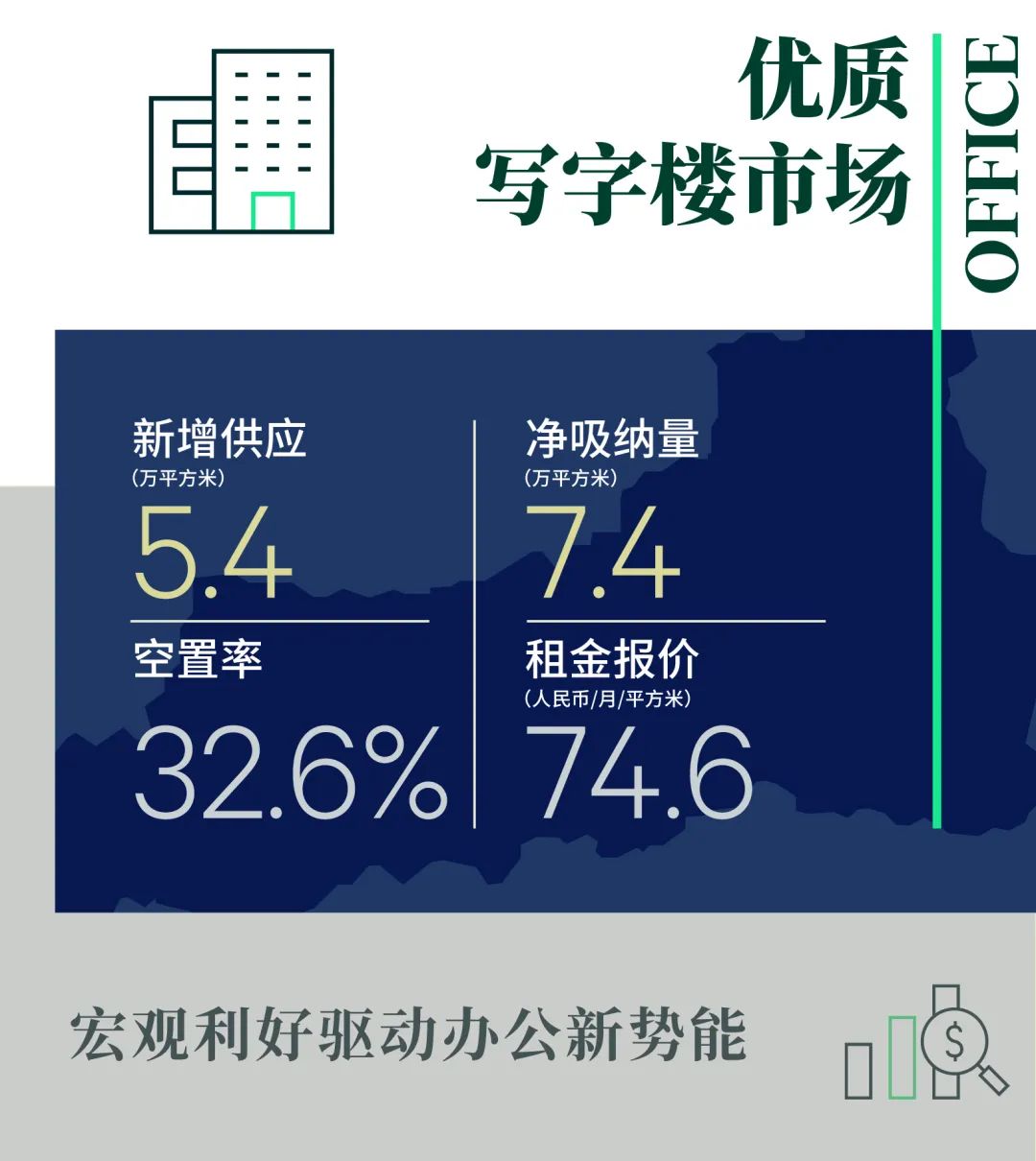

2022年上半年,西安优质写字楼市场仅录得两个乙级写字楼项目:中铁·立丰国际广场及天伦泛太国际入市,为市场带来5.4万平方米新增供应,推动市场总体量上升至687.4万平方米,其中甲级写字楼体量仍保持在169.1万平方米。受全国疫情不稳定的大环境及年初疫情封控等因素影响,上半年西安写字楼市场净吸纳量录得约7.4万平方米,较去年同期下降了68%。故在供应相对短缺的情况下,整体市场空置率仅下降1.3个百分点至32.6%。租金方面,整体市场租金仍处在下行阶段,随着吸纳的走低,更多业主开始降低租金预期或延长免租期,致使上半年度写字楼市场的可比租金较去年同期下降0.7%。

按租户行业看,TMT、第三方办公服务运营商及服务业为上半年需求前三大来源,分别占比22.3%、20.1%、15.2%。上半年,TMT仍为西安甲级写字楼市场主要新租需求来源。其中人工智能、芯片、云计算等细分行业需求进一步释放,推动行业需求持续增长。在二季度发布的《陕西省“十四五”数字经济发展规划》中将西安作为数字经济发展核心动力源,再次强调西安发展数字经济的核心地位,叠加《西安市“十四五”产业发展规划》中强调着力培育人工智能、增材制造、大数据等庄闲游戏在哪 ,相关细分领域的需求也将在未来持续成为需求持续增长的动能。同时,随着租户对物业组合灵活性的重视程度的提升,推动共享办公在租户资产组合中的重要性持续提升 ,行业震荡释放的大量优质面积为第三方办公运营商提供扩张的机会窗口,上半年第三方办公运营商新租需求再次成为市场需求主要来源。此外,上半年来自律所及人力资源等专业服务业企业的跨区域升级需求较为突出,向经济活动更为活跃的核心片区聚集趋势明显。

宏观利好驱动办公新势能。上半年,来自煤炭、石油等能源类企业的升级需求表现抢眼。受后疫情时代、碳中和元年、全球能源短缺等多重因素影响,能源类商品价格持续维持高位,得益于此,2021年,能源行业整体营业收入和净利润增速分别达到31%和111%。2022年一季度营业收入和净利润增速分别为35%和55%。整体盈利水平的明显改善,推动能源行业在今年上半年持续升级办公环境,来自能源行业的升级需求较去年同期增加了31.8%。西安作为西北龙头城市汇聚了多家石油,煤炭等能源类企业总部,在宏观利好因素的影响下,未来来自能源类企业的升级需求或将成为西安优质办公楼的需求新势能。

升级趋势推动优质楼宇韧性提升。自2021年上半年在线教育及房地产行业波动释放大量优质租赁面积后,仍能实现租金增长的楼宇抓住租户对核心商务区的升级需求,优化自身租户组合,持续减少小面积租户,将600平方米以上租户占比由2021年一季度的53%拉升至近60%,同时着重引入保险、律所、增长强劲的人工智能、芯片、云计算等需求面积较大、抗风险能力较强,租期稳定的韧性行业需求。通过持续的改善租户结构提升自身抗风险能力。

展望未来,随着财政和金融政策超预期的宽松,金融、基建及其上游行业都将重启发展,加之疫情的常态化防范将降低疫情对市场的扰动因素,目前在疫情影响下被压抑的升级扩租需求将迎来反弹,叠加2022年下半年西安将迎来核心片区30.3万平方米的新增供应,如金融,专业服务及建筑业的升级扩组需求或将得到进一步释放。

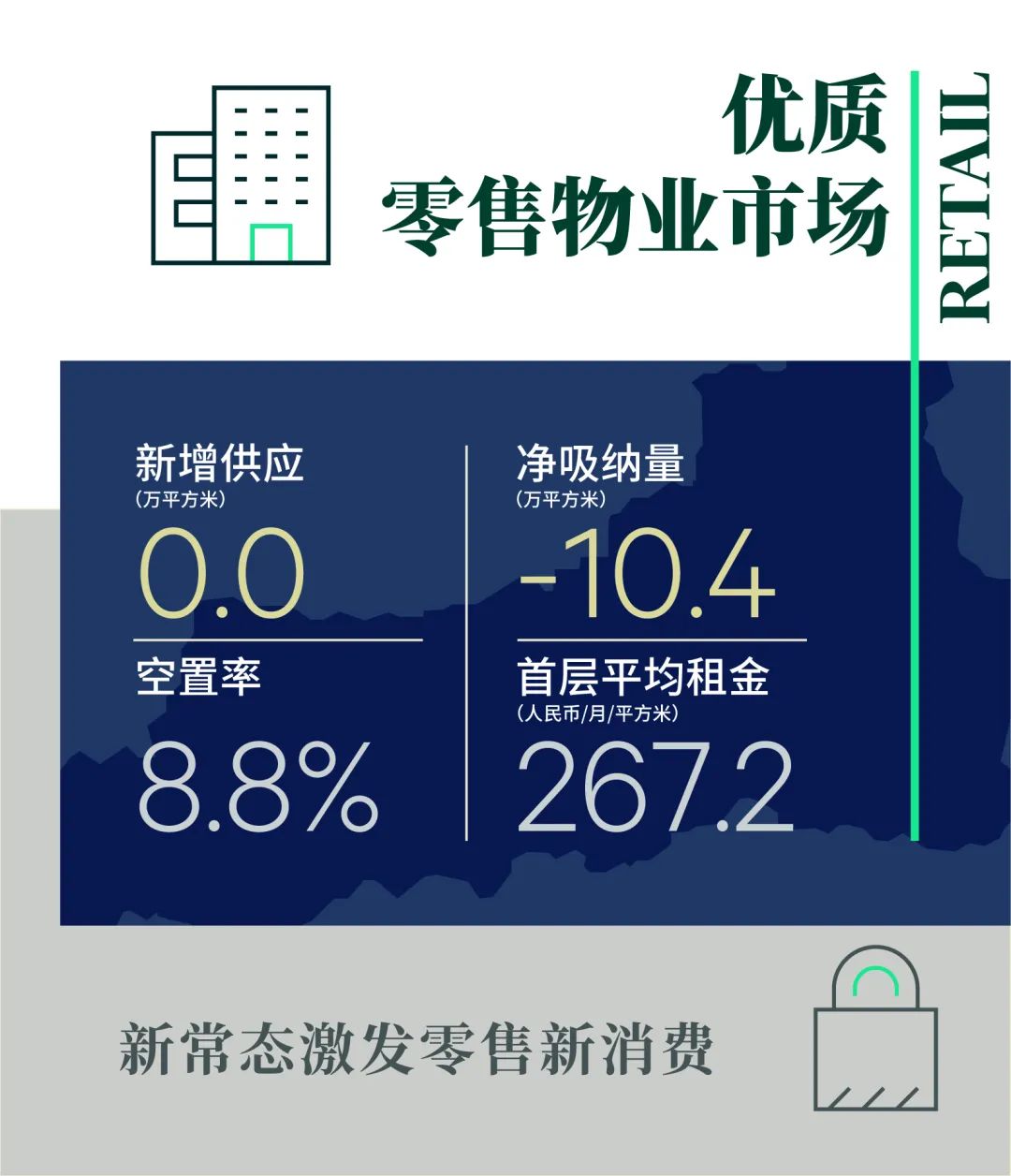

2022年上半年,西安优质零售物业市场未录得新增供应。同时,银泰百货钟楼店于二季度闭店,整体市场体量有所下降。受年初疫情影响,实体店的暂停营业和地区旅游业停滞等因素让城市消费活力有所下降。部分高空置率项目雪上加霜,空置率持续走高。同时,在品牌策略及业主调改等因素影响下,上半年持续录得如超市、影院、KTV等生活和体验类业态的大面积租户退租案例,致使市场空置率环比上涨0.7个百分点至8.8%;全市购物中心首层平均租金环比下跌0.8%,至每月每平方米267.3元。

消费赛道迭代激发新需求。此轮疫情后,消费者诉求再次演变,众多消费新趋势已站上“风口”,品牌方迎来迭代新周期。前两年在西安零售市场极速扩张的茶饮赛道,在上半年开始有所放缓。疲软的消费环境、日益增加的成本压力使得如奈雪、喜茶等头部茶饮品牌暂缓扩张,收缩店铺。上半年,喜茶已率先开始缩铺,位于钟楼的西北首家喜茶LAB暂停营业,同时永宁里门店也于二季度闭店。而与此形成鲜明对比的是咖啡品牌的集中入驻。上半年网红咖啡品牌%Arabica、M Stand及MANNER均开始布局西安,锚定城市或区域首店 。在资本推动下,此类品牌将接力茶饮,加速扩张市场,成为西安零售需求的又一增长极。此外,疫情的反复及全运会的余热推动“全民健身”、“健康生活”等理念根植在年轻消费者的消费习惯中,推动“体育+”的新消费潮流。如篮球、滑板、滑雪、棒球等更加注重社交与健康的生活方式正在成为主流,同时相关的体育体验类业态持续进驻购物中心,成为体验业态中快速崛起的新兴需求。

新零售空间释放消费新活力。消费者的生活模式在疫情常态化时代迎来转变,购物中心作为生活方式主要载体的第三空间,同样更趋多元化。如上半年入市的未央168街区打造的夜生活场;曼蒂广场打造的长安十二时辰主题街区及下半年将入市的体育主题零售项目体育之窗、生态主题购物中心南飞鸿乐荟中心、公园商业集乐里等项目,均打破传统商业空间,通过打造“文旅 ”,“生态”,“公园”,“社交”等复合型零售空间,迎合时下流行的“微度假”、“夜生活”、“体育社交”等新兴生活方式。以场景营造使商业形态进一步从物理层面融入周边场景,为线下商业注入新活力的同时更有效地为消费者生成自然、社交、生活之地,充分释放消费者的购物热情和消费欲望。

”,“生态”,“公园”,“社交”等复合型零售空间,迎合时下流行的“微度假”、“夜生活”、“体育社交”等新兴生活方式。以场景营造使商业形态进一步从物理层面融入周边场景,为线下商业注入新活力的同时更有效地为消费者生成自然、社交、生活之地,充分释放消费者的购物热情和消费欲望。

2022年下半年西安零售市场或将迎来供应小高峰,预计近38.7万平方米的零售项目将集中入市。其中不乏如DCC原力场、正唐广场等改造项目。未来,开发商将继续通过拿地自建、轻资产、存量改造等多种方式加码西安,进一步推动供应端的多元化呈现,逐渐成为长期趋势。