10月,固收类封闭式理财产品表现星级评价榜中,上海浦东发展银行发行的悦盈利专享2106期综合排名第一;固收类开放式理财产品表现星级评价榜中,宁波鄞州农村商业银行发行的富利宝定期开放式净值型人民币理财产品(D21016期)排名第一;混合类封闭式理财产品表现星级评价榜中,广东华兴银行发行的映山红安享回报497号净值型理财产品(YSHANXIANG497)排名第一;混合类开放式理财产品表现星级评价榜中,中邮理财发行的中邮理财邮银财富·鸿元一年定开25号(价值优势)人民币理财产品排名第一。

从银行维度看[2],固收封闭式产品方面,贵阳农村商业银行上榜五星产品最多,共计75款,其次分别是浙江温州龙湾农村商业银行、内蒙古银行、上饶银行、浙江禾城农村商业银行、宁波东海银行、浙江杭州余杭农村商业银行、青银理财、重庆银行和浙江海盐农村商业银行等机构;固收开放式产品方面,甘肃银行上榜五星产品最多,共计141款,其次分别是温州银行、苏州银行、中原银行、宁波鄞州农村商业银行、信银理财、日照银行、兰州银行、苏银理财、海南银行等机构;混合封闭式产品方面,广东华兴银行上榜五星产品最多,共计67款,其次分别是工银理财、珠海华润银行、交银理财、中银理财、上海农村商业银行、渤海银行、信银理财、农银理财、光大理财等机构;混合开放式产品方面,农银理财上榜五星产品最多,共计24款,其次分别是交银理财、工银理财、中邮理财、华夏理财、光大理财、中银理财、北京银行、贵阳银行和中国民生银行等机构。

10月,固收类封闭式理财产品共9670款产品参与评价,共1934款产品获评五星;固收开放式理财产品共8107款产品参与评价,共1622款产品获评五星;混合封闭式理财产品共1025款产品参与评价,共205款产品获评五星;混合开放式理财产品共676款产品参与评价,共135款产品获评五星。

详细榜单情况如下:

10月固收类封闭式五星级产品上榜银行

10月固收类开放式五星级产品上榜银行

10月混合类封闭式五星级产品上榜银行

10月混合类开放式五星级产品上榜银行

10月固收类开放式产品星级评价榜(TOP100)

10月混合类封闭式产品星级评价榜(TOP100)

10月混合类开放式产品星级评价榜(TOP100)

更多阅读:

普益标准监测数据显示,2022年10月全市场共新发了1705款理财产品,环比减少540款,其中264款为开放式产品,其平均业绩比较基准为3.93%;1441款为封闭式产品,其平均业绩比较基准为3.96%。

2022年10月理财公司新发514款理财产品,环比减少248款,占全市场理财产品发行量的30.15%。

2022年10月全市场共有5472款理财产品在售,环比减少675款,其中2351款为理财公司产品,占比42.96%。

截至2022年10月末,全市场存续理财产品共33332款,环比减少285款,其中11827款为开放式产品,21505款为封闭式产品。从投资性质来看,固收类产品最多,共有29711款,环比减少306款。

截至2022年10月末,理财公司存续理财产品12955款,环比增加133款,占全市场存续理财产品的38.87%。理财公司存续开放式固收类理财产品(不含现金管理类产品)的近1个月年化收益率的平均水平为1.05%,环比下跌0.49个百分点。

2022年10月全市场共有4012款理财产品到期,环比减少569款,其中2220款为开放式产品,1792款为封闭式产品。从投资性质来看,固收类产品最多,共有3782款,环比减少544款。

2022年10月理财公司共有1544款理财产品到期,环比减少165款,占全市场到期理财产品的38.48%。理财公司到期开放式固收类理财产品的平均兑付收益率(年化)为2.41%,环比下跌0.33个百分点,落后其平均业绩比较基准0.81个百分点。

理财产品发行市场降温明显,业绩比较基准下降趋势延续。考虑到利率的阶段性底部尚未形成,理财产品收益或将持续“被动”下行,各机构向下调整业绩比较基准符合业内普遍预期。

统计说明:

为适应银行理财市场全面净值化转型的新发展阶段,除另有说明外,本报告所有统计结果均不包含非净值型产品、结构性产品以及外币产品。

按产品登记编码统计产品数量。开放式产品在统计期内存在多个符合统计条件的子周期时,仅被统计一次;分份额产品在统计期内存在多个符合统计条件的子份额时,仅被统计一次。

平均业绩比较基准和平均收益率均为算术平均值。计算平均业绩比较基准时,仅对单一数值型或区间数值型的业绩比较基准作算术平均;计算平均收益率时,未具体区分各机构披露的净值数据是否已扣除超额报酬或浮动管理费;为贴合市场真实情况,开放式产品在统计期内存在多个符合统计条件的子周期时,符合条件的各子周期数据均参与计算;分份额产品在统计期内存在多个符合统计条件的子份额时,符合条件的各子份额数据均参与计算。此外,统计结果与往期报告差异系后期补充产品数据或调整统计口径所致,请以最新日期报告为准。

风险提示:数据统计存在误差,仅供参考。

一、理财产品新发情况

(一)新发理财产品简况

普益标准监测数据显示,2022年10月全市场共新发了1705款理财产品,环比减少540款,其中264款为开放式产品,其平均业绩比较基准为3.93%,环比上涨0.06个百分点;1441款为封闭式产品,其平均业绩比较基准为3.96%,环比下跌0.06个百分点。

2022年10月理财公司新发514款理财产品,环比减少248款,占全市场理财产品发行量的30.15%,其中196款为开放式产品,其平均业绩比较基准为3.92%,环比上涨0.07个百分点;318款为封闭式产品,其平均业绩比较基准为4.19%,环比下跌0.09个百分点。

(二)开放式理财产品新发情况

1、全市场视野

2022年10月全市场共新发开放式理财产品264款,环比减少70款,在当月全市场新发理财产品中占比15.48%,其平均业绩比较基准为3.93%,环比上涨0.06个百分点。

从机构类型来看,理财公司发行数量最多,共发行了196款,占比达74.24%。此外,城商行的发行数量也占有较大比重。业绩比较基准方面,股份制银行产品的平均业绩比较基准较高,达4.57%,环比下跌0.01个百分点;农村金融机构产品的平均业绩比较基准较低,为3.78%,环比下跌0.02个百分点。

从投资性质来看,固收类产品最多,共有249款,环比减少71款;混合类产品次之,共有11款,环比增加2款;权益类、商品及金融衍生品类产品相对较少,合计仅有4款。业绩比较基准方面,混合类产品的平均业绩比较基准较高,达4.78%,环比上涨0.41个百分点;固收类产品的平均业绩比较基准较低,为3.90%,环比上涨0.03个百分点。

从风险等级来看,R2级产品最多,共有215款,环比减少48款;R3级产品次之,共有34款,环比减少11款;R1级、R4级、R5级产品相对较少,合计仅有15款。业绩比较基准方面,R3级产品的平均业绩比较基准较高,达4.76%,环比上涨0.21个百分点;R1级产品的平均业绩比较基准较低,为2.97%,环比下跌0.07个百分点。

2、理财公司视野

2022年10月理财公司共新发开放式理财产品196款,环比减少58款,在当月全市场新发开放式理财产品中占比74.24%,其平均业绩比较基准为3.92%,环比上涨0.07个百分点。

从控股股东类型来看,股份制银行理财子公司发行数量最多,共发行了112款,占比达57.14%。此外,城商行理财子公司的发行数量也占有较大比重。业绩比较基准方面,股份制银行理财子公司产品的平均业绩比较基准较高,达4.00%,环比上涨0.05个百分点;合资理财公司产品的平均业绩比较基准较低,为3.25%。

从投资性质来看,固收类产品最多,共有187款,环比减少55款;混合类产品次之,共有8款,环比减少1款;权益类、商品及金融衍生品类产品相对较少,合计仅有1款。业绩比较基准方面,混合类产品的平均业绩比较基准较高,达4.65%,环比上涨0.28个百分点;固收类产品的平均业绩比较基准较低,为3.89%,环比上涨0.06个百分点。

从风险等级来看,R2级产品最多,共有164款,环比减少35款;R3级产品次之,共有21款,环比减少11款;R1级、R4级、R5级产品相对较少,合计仅有11款。业绩比较基准方面,R3级产品的平均业绩比较基准较高,达4.77%,环比上涨0.27个百分点;R1级产品的平均业绩比较基准较低,为2.68%,环比下跌0.30个百分点。

(三)封闭式理财产品新发情况

1、全市场视野

2022年10月全市场共新发封闭式理财产品1441款,环比减少470款,在当月全市场新发理财产品中占比84.52%,其平均业绩比较基准为3.96%,环比下跌0.06个百分点。

从机构类型来看,农村金融机构发行数量最多,共发行了630款,占比达43.72%。此外,城商行的发行数量也占有较大比重。业绩比较基准方面,理财公司产品的平均业绩比较基准较高,达4.19%,环比下跌0.09个百分点;外资行产品的平均业绩比较基准较低,为3.30%,环比持平。

从投资性质来看,固收类产品最多,共有1406款,环比减少441款;混合类产品次之,共有34款,环比减少23款;权益类、商品及金融衍生品类产品相对较少,合计仅有1款。业绩比较基准方面,混合类产品的平均业绩比较基准较高,达5.25%,环比上涨0.31个百分点;固收类产品的平均业绩比较基准较低,为3.93%,环比下跌0.06个百分点。

从风险等级来看,R2级产品最多,共有1280款,环比减少391款;R3级产品次之,共有131款,环比减少64款;R1级、R4级、R5级产品相对较少,合计仅有30款。业绩比较基准方面,R4级产品的平均业绩比较基准较高,达6.45%,环比持平;R1级产品的平均业绩比较基准较低,为3.73%,环比上涨0.10个百分点。

从产品期限来看,6-12个月(含)期限产品最多,共有675款,环比减少184款;1-3年(含)期限产品次之,共有380款,环比减少167款;其余期限产品相对较少,合计仅有386款。业绩比较基准方面,3年以上期限产品的平均业绩比较基准较高,达5.20%,环比下跌0.10个百分点;3-6个月(含)期限产品的平均业绩比较基准较低,为3.63%,环比下跌0.03个百分点。

2、理财公司视野

2022年10月理财公司共新发封闭式理财产品318款,环比减少190款,在当月全市场新发封闭式理财产品中占比22.07%,其平均业绩比较基准为4.19%,环比下跌0.09个百分点。

从控股股东类型来看,国有银行理财子公司发行数量最多,共发行了130款,占比达40.88%。此外,城商行理财子公司的发行数量也占有较大比重。业绩比较基准方面,合资理财公司产品的平均业绩比较基准较高,达4.55%,环比下跌0.14个百分点;国有银行理财子公司产品的平均业绩比较基准较低,为3.94%,环比下跌0.14个百分点。

从投资性质来看,固收类产品最多,共有302款,环比减少174款;混合类产品次之,共有15款,环比减少13款;权益类、商品及金融衍生品类产品相对较少,合计仅有1款。业绩比较基准方面,混合类产品的平均业绩比较基准较高,达5.72%,环比上涨0.48个百分点;固收类产品的平均业绩比较基准较低,为4.11%,环比下跌0.12个百分点。

从风险等级来看,R2级产品最多,共有235款,环比减少122款;R3级产品次之,共有78款,环比减少61款;R1级、R4级、R5级产品相对较少,合计仅有5款。业绩比较基准方面,R3级产品的平均业绩比较基准较高,达4.69%,环比下跌0.09个百分点;R1级产品的平均业绩比较基准较低,为3.03%,环比下跌0.01个百分点。

从产品期限来看,1-3年(含)期限产品最多,共有172款,环比减少109款;6-12个月(含)期限产品次之,共有89款,环比减少39款;其余期限产品相对较少,合计仅有57款。业绩比较基准方面,3年以上期限产品的平均业绩比较基准较高,达5.21%,环比下跌0.15个百分点;3-6个月(含)期限产品的平均业绩比较基准较低,为3.28%,环比下跌0.10个百分点。

二、理财产品在售情况

(一)在售理财产品简况

普益标准监测数据显示,2022年10月全市场共有5472款理财产品在售,环比减少675款,其中3657款为开放式产品,其平均业绩比较基准为3.63%,环比下跌0.02个百分点;1815款为封闭式产品,其平均业绩比较基准为3.97%,环比下跌0.06个百分点。

2022年10月理财公司有2351款理财产品在售,环比减少193款,占全市场理财产品在售量的42.96%,其中1923款为开放式产品,其平均业绩比较基准为3.62%,环比下跌0.01个百分点;428款为封闭式产品,其平均业绩比较基准为4.19%,环比下跌0.12个百分点。

(二)开放式理财产品在售情况

1、全市场视野

2022年10月全市场共有3657款开放式理财产品在售,环比减少286款,在当月全市场在售理财产品中占比66.83%,其平均业绩比较基准为3.63%,环比下跌0.02个百分点。

从机构类型来看,理财公司在售数量最多,共有1923款,占比达52.58%。此外,城商行的在售数量也占有较大比重。业绩比较基准方面,股份制银行产品的平均业绩比较基准较高,达3.82%,环比下跌0.03个百分点;国有银行产品的平均业绩比较基准较低,为2.40%,环比持平。

从投资性质来看,固收类产品最多,共有2732款,环比减少280款;混合类产品次之,共有320款,环比增加2款;权益类、商品及金融衍生品类产品相对较少,合计仅有61款。业绩比较基准方面,权益类产品的平均业绩比较基准较高,达4.83%,环比下跌0.02个百分点;固收类产品的平均业绩比较基准较低,为3.58%,环比下跌0.03个百分点。

从风险等级来看,R2级产品最多,共有2206款,环比减少238款;R3级产品次之,共有917款,环比减少37款;R1级、R4级、R5级产品相对较少,合计仅有535款。业绩比较基准方面,R5级产品的平均业绩比较基准较高,达4.60%,环比下跌0.15个百分点;R1级产品的平均业绩比较基准较低,为2.56%,环比下跌0.10个百分点。

2、理财公司视野

2022年10月理财公司共有1923款开放式理财产品在售,环比减少36款,在当月全市场在售开放式理财产品中占比52.58%,其平均业绩比较基准为3.62%,环比下跌0.01个百分点。

从控股股东类型来看,国有银行理财子公司在售数量最多,共有883款,占比达45.92%。此外,股份制银行理财子公司的在售数量也占有较大比重。业绩比较基准方面,农村金融机构理财子公司产品的平均业绩比较基准较高,达3.80%,环比持平;国有银行理财子公司产品的平均业绩比较基准较低,为3.53%,环比持平。

从投资性质来看,固收类产品最多,共有1659款,环比减少30款;混合类产品次之,共有251款,环比减少1款;权益类、商品及金融衍生品类产品相对较少,合计仅有13款。业绩比较基准方面,权益类产品的平均业绩比较基准较高,达5.24%,环比下跌0.05个百分点;固收类产品的平均业绩比较基准较低,为3.54%,环比下跌0.03个百分点。

从风险等级来看,R2级产品最多,共有1237款,环比减少9款;R3级产品次之,共有546款,环比减少23款;R1级、R4级、R5级产品相对较少,合计仅有140款。业绩比较基准方面,R4级产品的平均业绩比较基准较高,达5.24%,环比上涨0.05个百分点;R1级产品的平均业绩比较基准较低,为2.14%,环比持平。

(三)封闭式理财产品在售情况

1、全市场视野

2022年10月全市场共有1815款封闭式理财产品在售,环比减少389款,在当月全市场在售理财产品中占比33.17%,其平均业绩比较基准为3.97%,环比下跌0.06个百分点。

从机构类型来看,农村金融机构在售数量最多,共有755款,占比达41.60%。此外,城商行的在售数量也占有较大比重。业绩比较基准方面,理财公司产品的平均业绩比较基准较高,达4.19%,环比下跌0.12个百分点;外资行产品的平均业绩比较基准较低,为3.30%,环比持平。

从投资性质来看,固收类产品最多,共有1763款,环比减少364款;混合类产品次之,共有50款,环比减少16款;权益类、商品及金融衍生品类产品相对较少,合计仅有2款。业绩比较基准方面,混合类产品的平均业绩比较基准较高,达5.16%,环比上涨0.16个百分点;固收类产品的平均业绩比较基准较低,为3.94%,环比下跌0.06个百分点。

从风险等级来看,R2级产品最多,共有1609款,环比减少316款;R3级产品次之,共有171款,环比减少58款;R1级、R4级、R5级产品相对较少,合计仅有35款。业绩比较基准方面,R4级产品的平均业绩比较基准较高,达6.45%,环比持平;R1级产品的平均业绩比较基准较低,为3.71%,环比上涨0.08个百分点。

从产品期限来看,6-12个月(含)期限产品最多,共有832款,环比减少148款;1-3年(含)期限产品次之,共有504款,环比减少138款;其余期限产品相对较少,合计仅有479款。业绩比较基准方面,3年以上期限产品的平均业绩比较基准较高,达5.16%,环比下跌0.18个百分点;3-6个月(含)期限产品的平均业绩比较基准较低,为3.65%,环比下跌0.01个百分点。

2、理财公司视野

2022年10月理财公司共有428款封闭式理财产品在售,环比减少157款,在当月全市场在售封闭式理财产品中占比23.58%,其平均业绩比较基准为4.19%,环比下跌0.12个百分点。

从控股股东类型来看,国有银行理财子公司在售数量最多,共有177款,占比达41.36%。此外,城商行理财子公司的在售数量也占有较大比重。业绩比较基准方面,合资理财公司产品的平均业绩比较基准较高,达4.62%,环比下跌0.06个百分点;国有银行理财子公司产品的平均业绩比较基准较低,为3.99%,环比下跌0.12个百分点。

从投资性质来看,固收类产品最多,共有401款,环比减少142款;混合类产品次之,共有25款,环比减少11款;权益类、商品及金融衍生品类产品相对较少,合计仅有2款。业绩比较基准方面,混合类产品的平均业绩比较基准较高,达5.56%,环比上涨0.28个百分点;固收类产品的平均业绩比较基准较低,为4.11%,环比下跌0.15个百分点。

从风险等级来看,R2级产品最多,共有312款,环比减少96款;R3级产品次之,共有109款,环比减少53款;R1级、R4级、R5级产品相对较少,合计仅有7款。业绩比较基准方面,R3级产品的平均业绩比较基准较高,达4.72%,环比下跌0.11个百分点;R1级产品的平均业绩比较基准较低,为3.09%,环比上涨0.02个百分点。

从产品期限来看,1-3年(含)期限产品最多,共有232款,环比减少98款;6-12个月(含)期限产品次之,共有120款,环比减少19款;其余期限产品相对较少,合计仅有76款。业绩比较基准方面,3年以上期限产品的平均业绩比较基准较高,达5.19%,环比下跌0.23个百分点;3-6个月(含)期限产品的平均业绩比较基准较低,为3.29%,环比下跌0.10个百分点。

三、理财产品存续情况

(一)存续理财产品简况

普益标准监测数据显示,截至2022年10月末,全市场共存续理财产品33332款,环比减少285款,其中11827款为开放式产品,环比增加127款,占比35.48%;21505款为封闭式产品,环比减少412款,占比64.52%。

从投资性质来看,固收类产品最多,共有29711款,环比减少306款;混合类产品次之,共有2387款,环比增加18款;权益类、商品及金融衍生品类产品相对较少,合计仅有410款。

上述29711款存续的固定收益类产品中,现金管理类产品有300款,环比增加1款;开放式产品(不含现金管理类)有9579款,环比增加113款;封闭式产品有19832款,环比减少420款。

截至2022年10月末,理财公司共存续理财产品12955款,环比增加133款,占全市场理财产品存续量的38.87%,其中5530款为开放式产品,环比增加110款;7425款为封闭式产品,环比增加23款。

从投资性质来看,固收类产品最多,共有10986款,环比增加119款;混合类产品次之,共有1754款,环比增加13款;权益类、商品及金融衍生品类产品相对较少,合计仅有215款。

上述10986款存续的固定收益类产品中,现金管理类产品有129款,环比增加1款;开放式产品(不含现金管理类产品)有4644款,环比增加101款;封闭式产品有6213款,环比增加17款。

(二)存续开放式固收类理财产品(不含现管)区间收益表现

1、全市场视野

截至2022年10月末,全市场存续开放式固收类理财产品(不含现金管理类产品)的近1个月年化收益率的平均水平为1.57%,环比下跌0.44个百分点;近3个月年化收益率的平均水平为2.60%,环比下跌0.99个百分点;近6个月年化收益率的平均水平为3.48%,环比下跌0.40个百分点;近1年收益率的平均水平为3.46%,环比下跌0.19个百分点;成立以来年化收益率的平均水平为3.51%,环比下跌0.25个百分点。

2、理财公司视野

截至2022年10月末,理财公司存续开放式固收类理财产品(不含现金管理类产品)的近1个月年化收益率的平均水平为1.05%,环比下跌0.49个百分点;近3个月年化收益率的平均水平为2.25%,环比下跌1.05个百分点;近6个月年化收益率的平均水平为3.27%,环比下跌0.42个百分点;近1年收益率的平均水平为3.17%,环比下跌0.15个百分点;成立以来年化收益率的平均水平为3.30%,环比下跌0.22个百分点。

(三)存续现金管理类理财产品区间收益表现

1、全市场视野

截至2022年10月末,全市场存续现金管理类理财产品的近7日年化收益率的平均水平为2.30%,环比下跌0.09个百分点;近1个月年化收益率的平均水平为2.31%,环比下跌0.10个百分点;近3个月年化收益率的平均水平为2.42%,环比下跌0.10个百分点;近6个月年化收益率的平均水平为2.54%,环比下跌0.07个百分点;近1年收益率的平均水平为2.70%,环比下跌0.05个百分点;成立以来年化收益率的平均水平为2.81%,环比下跌0.04个百分点。

2、理财公司视野

截至2022年10月末,理财公司存续现金管理类理财产品的近7日年化收益率的平均水平为2.24%,环比下跌0.08个百分点;近1个月年化收益率的平均水平为2.26%,环比下跌0.10个百分点;近3个月年化收益率的平均水平为2.36%,环比下跌0.09个百分点;近6个月年化收益率的平均水平为2.46%,环比下跌0.06个百分点;近1年收益率的平均水平为2.62%,环比下跌0.04个百分点;成立以来年化收益率的平均水平为2.68%,环比下跌0.04个百分点。

(四)存续封闭式固收类理财产品区间收益表现

1、全市场视野

截至2022年10月末,全市场存续封闭式固收类理财产品的近1个月年化收益率的平均水平为2.33%,环比下跌0.49个百分点;近3个月年化收益率的平均水平为3.40%,环比下跌1.06个百分点;近6个月年化收益率的平均水平为4.39%,环比下跌0.25个百分点;近1年收益率的平均水平为3.86%,环比下跌0.17个百分点;成立以来年化收益率的平均水平为3.98%,环比下跌0.37个百分点。

2、理财公司视野

截至2022年10月末,理财公司存续封闭式固收类理财产品的近1个月年化收益率的平均水平为0.75%,环比下跌0.85个百分点;近3个月年化收益率的平均水平为2.49%,环比下跌1.44个百分点;近6个月年化收益率的平均水平为4.04%,环比下跌0.31个百分点;近1年收益率的平均水平为3.51%,环比下跌0.25个百分点;成立以来年化收益率的平均水平为3.32%,环比下跌0.49个百分点。

四、理财产品到期情况

(一)到期理财产品简况

普益标准监测数据显示,2022年10月全市场共有4012款理财产品到期,环比减少569款,其中2220款为开放式产品,环比减少150款,占比55.33%;1792款为封闭式产品,环比减少419款,占比44.67%。

从投资性质来看,固收类产品最多,共有3782款,环比减少544款;混合类产品次之,共有213款,环比减少17款;权益类、商品及金融衍生品类产品相对较少,合计仅有16款。

上述3782款到期的固定收益类产品中,开放式产品有2029款,环比减少142款;封闭式产品有1753款,环比减少402款。

2022年10月理财公司共有1544款理财产品到期,环比减少165款,占全市场理财产品到期量的38.48%,其中1242款为开放式产品,环比减少37款;302款为封闭式产品,环比减少128款。

从投资性质来看,固收类产品最多,共有1369款,环比减少150款;混合类产品次之,共有165款,环比减少12款;权益类、商品及金融衍生品类产品相对较少,合计仅有10款。

上述1369款到期的固定收益类产品中,开放式产品有1083款,环比减少34款;封闭式产品有286款,环比减少116款。

(二)到期开放式固收类理财产品兑付收益表现

1、全市场视野

2022年10月全市场到期开放式固收类理财产品的平均兑付收益率(年化)为2.73%,环比下跌0.33个百分点,落后其平均业绩比较基准0.63个百分点。

2、理财公司视野

2022年10月理财公司到期开放式固收类理财产品的平均兑付收益率(年化)为2.41%,环比下跌0.33个百分点,落后其平均业绩比较基准0.81个百分点。

(三)到期封闭式固收类理财产品兑付收益表现

1、全市场视野

2022年10月全市场到期封闭式固收类理财产品的平均兑付收益率(年化)为4.12%,环比上涨0.01个百分点,超过其平均业绩比较基准0.07个百分点。

2、理财公司视野

2022年10月理财公司到期封闭式固收类理财产品的平均兑付收益率(年化)为4.14%,环比上涨0.13个百分点,超过其平均业绩比较基准0.06个百分点。

五、本期亮点梳理

理财产品发行市场降温明显。2022年10月全市场共新发了1705款理财产品,环比减少24.05%,理财公司共新发了514款理财产品,环比减少32.55%,均仅次于今年2月份的环比降幅。

主要理财产品收益表现欠佳。截至2022年10月末,全市场存续现金管理类产品、开放式固收类产品(不含现金管理类)和封闭式固收类产品的近1个月年化收益率的平均水平分别环比下跌0.10个百分点、0.44个百分点和0.49个百分点。

业绩比较基准下降趋势延续。就新发理财产品的平均业绩比较基准而言,固收类产品稳中略降,混合类产品明显上涨,但由于混合类产品的占比十分有限,新发理财产品的平均业绩比较基准依旧有所下滑,环比下跌0.04个百分点。此外,考虑到利率的阶段性底部尚未形成,理财产品收益或将持续“被动”下行,各机构向下调整业绩比较基准符合业内普遍预期。

更多阅读:

(2019年4季度)

研究员:

魏骥遥 康箐芸 陈飞旭 王伟

黄迅 梁鑫垚 刘毅

注:

[1]考虑到对于这三类指数权重的确定需要综合考虑银行理财产品市场的整体情况,而这需要对该市场有着深刻、专业的理解和判断。因此,在合成银行理财产品市场系统性风险总指数时,本报告通过业内专家打分法为三大分指数赋权,其中资金投向方风险指数、银行理财机构风险指数和资金来源方风险指数分别为0.3、0.5和0.2。2019年4季度,我们对资金来源方风险指数算法进行了更新、优化。

更多阅读:

2016银行理财产品大数据分析报告

2016银行理财产品大数据分析报告

在经济基本面低迷的背景下,央行祭出多种宽松政策,多次降息后利率持续下行,市场整体流动性比较充裕。另一方面,“资产配置荒”问题凸显,可投资的优质资产减少,资产端风险加大,银行议价能力下降。 可以说,2015年银行理财陷入了尴尬境地,其所面临的环境与2014年相比有着天壤之别。受多重因素的影响,银行理财产品收益率下降,“年末行情”也并未如常出现。

2016银行理财产品大数据分析报告 为了让投资者进一步了解银行理财市场的发展状况,继2015年1月发布“2015银行理财产品管理能力白皮书”,并在业界引发关注热潮、成为千万名银行理财客户遴选理财产品的标准参照之后,2015年12月中旬至2016年1月上旬,标点财经研究院再度联袂《投资时报》,耗时数周,对7.45万条2015年(截至2015年12月11日)发行的人民币理财产品大数据展开深度分析,绘制出“2016银行理财产品大数据分析报告”,力图从银行理财产品整体发行能力、收益水平、现状及未来趋势等多个维度,勾勒出这一市场的全貌。 我们根据银行理财产品的6项指标进行评分,最后按照权重计算总分并排名(满分100分),推出“2016银行理财实力榜”,为投资者遴选理财产品提供参考。

银行理财市场现状 2014年11月以来,央行6次降息并伴随多次降准,利率水平持续走低。与此同时,经济增速放缓、优质资产稀缺,银行理财资金陷入“缺资产”的窘况。2015年,银行理财产品发行数量增幅大幅下降,短期化趋势进一步加剧,而预期收益率则呈现明显的下滑之势。

1.1发行情况:增幅急速放缓 尽管银行理财产品的发行数量依然在攀升,但增长速度已急速放缓。据Wind资讯提供的数据,2014年全年银行发行的理财产品为66512款,同比增长46.76%。2015年全年发行的数量上升至77860款,但同比增幅只有17.06%,远低于往年的增幅。在2015年发行的理财产品中,人民币产品占比达到98.05%(图1)。

银行理财数量同比增幅

银行理财数量同比增幅分类型来看,非保本型产品依然占了最大的发行比例,该类产品2015年共发行了54063款,同比增长19.78%,在全部产品中的占比近七成。保本浮动型产品共16260款,同比增长18.33%,占比为20.88%。而保本固定型产品的数量则较2014年出现下降,2015年发行了7537款,同比下滑了1.3%,在全部产品中占比不足一成(图2)。 从产品期限上来看,一年期以下的中短期产品,在数量增加的同时占比继续提高,而一年期以上产品的数量则大幅减少。其中,1个月以内的产品数量大增,由2014年的3109款增加至2015年的4494款,同比增幅达到44.55%。1-3个月期的产品仍是市场上的中坚力量,共有45462款,同比增长16.76%,在所有期限的产品中占了58.39%。3-6个月期的产品数量为18009款,同比增长18.47%,占比为23.13%。而12个月期以上的产品只有804款,与2014年相比下降了17.28%,占比也从2014年的1.5%降至2015年的1%(图3)。

事实上,2011年,银监会在第四次经济金融形势通报分析会上要求,原则上不允许发行1个月及其以下期限的理财产品。1个月期以下产品逐渐销声匿迹,开放式和滚动型理财产品开始大行其道。在2015年发行的1个月及其以下期限的理财产品中,开放式和滚动型产品担任起了重要角色。随着银行理财业务的转型,开放式理财产品和净值型理财产品将得到大力发展。

1.2收益水平:下行趋势明显 在2015年的最后一周,虽然临近年末,但预期收益率在6%以上的人民币非结构性理财产品依然少之又少,这与往年的情况大相径庭。 据银率网统计,2015年12月,人民币非结构性理财产品的平均预期收益率为4.35%,较前一月仅小幅增加了0.01个百分点,人民币结构性产品的平均预期收益率为5.05%,较前一月下降0.35个百分点,面临“破5”。从2015年全年来看,银行理财产品的收益率走出了明显的下行趋势:前四个月尚且稳定,之后开启接连下跌模式(图4)。

可见,银行理财产品的收益水平在2015年发生了翻天覆地的变化。据Wind资讯统计,在2015年发行的银行理财产品中,收益率超过5%的产品同比下降了17.16%,占比也较2014年下降了近20个百分点。发行数量增幅最大的是收益率在2%-3%(含)之间的产品,由2014年的770款增加至2015年的1822款,增幅达到136.62%。其次是收益率在0%-2%(含)之间的产品,同比增长123.37%。收益率在3%-5%(含)之间的产品数量增幅也较大,同比增加91.6%,这类产品的占比由2014年的28.73%大幅提高至2015年的47.04%,几乎占了半壁江山。

银行理财管理能力 虽然收益率在下行,但银行理财依然是资产配置中的一个重要组成部分。在刚性兑付潜规则打破前,投资银行理财产品风险相对较小,本金安全度较高。与此同时,银行理财产品收益率要高于存款利率,因此,从某种程度上来说,银行理财产品是存款的一种替代。

对投资者而言,在挑选银行理财产品时,除了追求较高的收益外,能否如期兑付以及期限适当也是不可忽略的因素。因此,要评判银行在理财产品上的实力,需要考察其产品预期收益率的高低、实际收益率是否达标、产品数量以及期限的多样性,其中发行数量的多少和期限是否多样关系到投资者的选择空间。

根据Wind资讯和部分银行提供的数据,《投资时报》研究院对超过7.45万条2015年(截至2015年12月11日)发行的人民币理财产品信息进行了梳理,从发行能力、收益能力两个方面对银行理财产品的竞争能力进行综合考量,独家推出“2016银行理财实力榜”。其中收益能力综合考虑了1-3个月(含)、3-6个月(含)、6-12个月(含)、1年期以上这四类期限产品的平均预期收益率以及实际收益率的达标率。剔除发行数量不足10款的银行后,共有321家银行被纳入榜单。

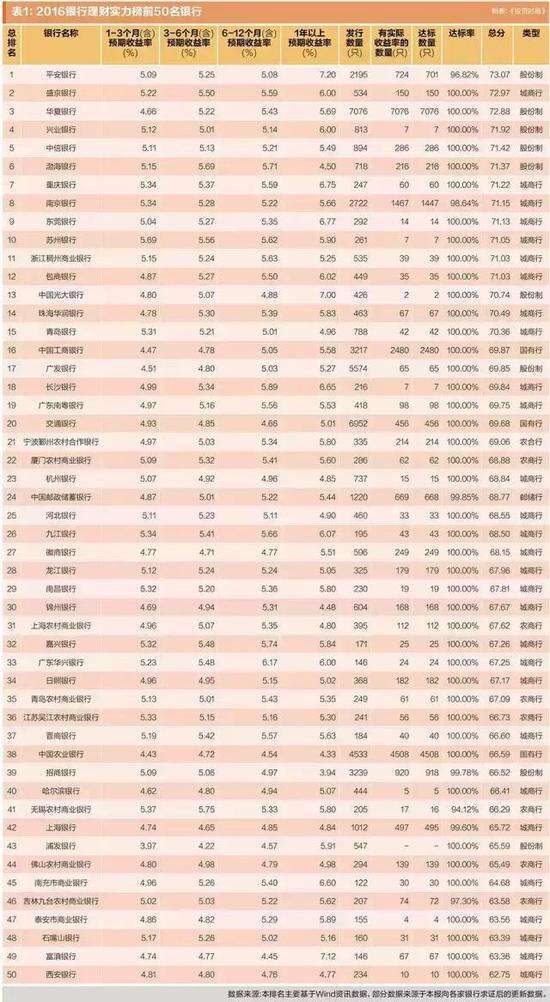

2.1综合排名:全国性银行整体领先 不同的银行之间,理财产品管理能力可谓千差万别。那么,哪家银行更具竞争力? “2016银行理财实力榜”得分最高的前十家银行分别是平安银行、盛京银行、华夏银行、兴业银行、中信银行、渤海银行、重庆银行、南京银行、东莞银行以及苏州银行,股份制银行和城商行各占5席。这些银行的理财产品无论在发行能力上还是在收益能力上普遍有着不俗的表现,尤其是收益率普遍较高(表1)。

得分最低的十家银行分别是山东寿光农商行、浙江平阳农商行、江苏启东农商行、江苏靖江农商行、赣州农商行、江苏泗阳农商行、山东禹城农商行、德州市德城区农信社、朔州市朔城区农信社以及东营农合行,均是农村银行。这些银行的理财产品不仅发行数量少,而且期限极为单一,供投资者选择的产品十分有限。

整体来看,包括国有银行、股份制银行在内的全国性商业银行的平均得分最高,其次是城商行。 其中全国性商业银行在发行能力上占有绝对优势,18家银行中,产品数量超过千款的有11家,在发行能力前十强中,全国性商业银行占了9席。

城商行的发行能力逊色于大型银行,但各期限的平均预期收益率却要高于全国性商业银行及农村银行。如1-3个月期产品的预期收益率,112家城商行平均为5.07%,全国性商业银行及农村银行均不足5%,分别为4.82%、4.92%。不过由于部分城商行缺乏达标率数据,拉低了收益能力方面的得分。

2.2全国性商业银行:发行能力最强 统计显示,全国性商业银行的发行能力在所有类型的银行中最强。18家银行共发行47890款人民币理财产品,占市场总量的一半以上。平均每家银行发行产品2660款,远高于其他类型的银行。正是这种无可比拟的发行优势,很大程度上提升了全国性商业银行的理财实力。 细分来看,股份制银行在理财产品方面的综合实力要强于国有商业银行。一方面,部分股份制银行的发行能力并不逊色于五大行,另一方面,由于国有商业银行拥有庞大的网点和客户数量,有较强的理财产品定价权,因而股份制银行的理财产品收益率普遍要高于国有商业银行。

18家全国性商业银行理财能力得分由高至低排名为平安银行、华夏银行、兴业银行、中信银行、渤海银行、光大银行、工商银行、广发银行、交通银行、中国邮政储蓄银行、农业银行、招商银行、浦发银行、建设银行、民生银行、浙商银行、恒丰银行、中国银行,有13家银行进入总榜单的前50名。其中平安银行、华夏银行、兴业银行、中信银行、渤海银行进入总榜单的前十强。

理财产品竞争力最强的是平安银行,在总榜单中居于榜首。据Wind数据统计,该行发行产品2195款,在所有银行中排名第11。旗下产品的预期收益率较高,其中1年期以上产品的平均预期收益率高达7.2%。但由于部分结构性理财产品的实际收益率未能达到最高预期收益率,收益能力得分受到一定的影响。

紧随其后的华夏银行在总榜单中排名第三位。在我们的统计中,该行发行的理财产品数量最多,达到7076款,且全部达到预期收益。遗憾的是,该行1-3个月期的理财产品收益率略低,平均只有4.66%。

全国性商业银行中排名第三的是兴业银行,在总榜单中居第四位。该行发行理财产品813款,在上榜银行中排在第16位。其各期限产品的平均预期收益率均超过5%,其中1年期以上产品的平均收益率更是达到6%。该行公布了实际收益率的产品均全部达到预期收益率的上限。

五大国有行中得分最高的是工商银行,在总榜单中排名第16,在18家全国性商业银行中排名第7。其次是交通银行,在总榜单中排名第20,在全国性商业银行中排第9位,该行产品数量多达6952款,在所有银行中仅次于华夏银行。

2.3城商行:收益率更突出 尽管在体量上难以与全国性商业银行相抗衡,但城商行在理财产品方面依然有不容小觑的优势。一方面,从发行数量上看,虽然单家城商行的理财产品数量并不多,不能媲美于动辄上千款产品的大型银行,但城商行群体较大,因此整体数量较多,抢占了很大一部分市场。另一方面,从产品收益率来看,城商行较其他类型的银行更胜一筹。

进入榜单的112家城商行共发行了2.64万款人民币理财产品,市场份额达三成。平均下来每家城商行发行的人民币产品为235款,较大型银行仍有不小差距。不过,依然有部分城商行的发行能力不输大型银行。有三家城商行的产品数量超过千款,产品数量最多的是南京银行,达到2722款。其次是江苏银行,发行了1603款。上海银行则以1012款产品排名城商行第3。此外,青岛银行、杭州银行、宁波银行、锦州银行、徽商银行、浙江稠州商业银行、盛京银行以及温州银行的产品数量也均在500款以上。

在收益率上,与其他类型的银行相比,城商行有一定的优势,往往通过较高的收益率来抢夺客户。如东营银行有近98%的产品预期收益率均达到7%,平均预期收益率为6.93%。宁波东海银行各期限产品的平均预期收益率均高于7%,整体平均达到7.03%。

从综合发行能力和收益能力来看,有29家城商行进入总榜单的前50名,其中5家进入前十强。排名最靠前的是盛京银行,在总榜单中排第二名。该行发行的理财产品达534款,各期限产品的平均预期收益率均高于行业平均水平,且150款公布了实际收益率的产品全部达标,收益能力甚至强于榜首的平安银行。

重庆银行在城商行中排名第2,在总榜单中排名第7。该行1年期以上理财产品的表现最为突出,平均预期收益率达6.75%,远高于行业平均水平。 南京银行在城商行中排名第3,居总榜单的第八名。除亮眼的发行能力外,该行各期限产品的平均预期收益率均在行业平均水平之上,但有多款结构性产品的实际收益率未能达到预期收益率的上限,这主要是由于产品设计所致。如该行旗下的“聚鑫”多空分级1501期8人民币理财产品,其多空两级收益分配挂钩“沪深300(3118.730, -102.84, -3.19%)指数”在到期日前一个交易日的收盘价。2015年12月8日沪深300指数收于3623.02,大于3500点,那么该产品于2015年12月9日按以下收益分配方案兑付:其中多级年化收益率为5.765%;空级年化收益率为3.465%,表现为低于最高预期收益率。多空分级理财产品设计较普通非结构性产品复杂,投资者须谨慎选择。

城商行排名第4至10位分别是东莞银行、苏州银行、浙江稠州商业银行、包商银行、珠海华润银行、青岛银行以及长沙银行。其中青岛银行发行的产品数量较多,达788款,在城商行中居第4位。其不同期限的产品均有所覆盖,且有实际收益率的42款产品也全部达标。不足的是,该行6至12个月、1年以上这两个期限的产品平均收益率均低于行业平均水平,拉低了整体得分。

有人欢喜有人愁。城商行中得分最低的十家银行分别是遂宁市商业银行、景德镇市商业银行、曲靖市商业银行、晋中银行、邢台银行、济宁银行、青海银行、抚顺银行、厦门银行、平顶山银行。这些排名靠后的银行发行的产品数量普遍较少,从期限上来看产品线不全,基本缺少1年期以上产品,且收益率相对较低;此外,还缺乏实际收益率数据。 2.4农村银行:大多排名殿后 由于发展滞后,包括农商行、农合行和农信社在内的农村银行在理财管理能力上整体殿后,主要是在产品数量、期限覆盖面等方面难以与全国性商业银行、城商行相抗衡。

从发行数量上来看,上榜的181家农村银行共发行13732款人民币理财产品,平均每家银行发行75款,远不及全国性商业银行及城商行的发行量(图5)。其中发行产品数量超过100款的只有45家,最多的是北京农村商业银行,达到563款,而多数农村银行的产品数量在50款以下。此外,大多数农村银行在实际收益率等信息的披露上仍有待加强。

得分最高的农村银行是宁波鄞州农村合作银行,在总榜单中排名第21位。该行发行产品335款,期限覆盖较为全面,收益率也相对较高。更为重要的是,该行有214款产品披露了实际收益率,全部达到预期收益率的上限。

厦门农村商业银行在农村银行中排名第二位,在总榜单中居第22名。分类榜单第三名是上海农村商业银行,在总榜单中排名第31位。青岛农村商业银行、江苏吴江农村商业银行、无锡农村商业银行、佛山农村商业银行以及吉林九台农村商业银行也跻身总榜单前50强,居细分榜单的第4至8位。细分榜单前十位还包括广东南海农村商业银行、宁夏黄河农村商业银行。

农村银行更多是排在总榜单的榜尾位置。得分最低的50家银行中,农村银行占了92%。而得分最低的10家银行则全被农村银行包揽,分别是山东寿光农村商业银行、浙江平阳农村商业银行、江苏启东农村商业银行、江苏靖江农村商业银行、赣州农村商业银行、江苏泗阳农村商业银行、山东禹城农村商业银行、德州市德城区农村信用合作联社、朔州市朔城区农村信用合作联社、东营农合。从Wind提供的数据来看,这10家银行的产品数量均不超过35款,且只发行3个月期以下的产品,产品线很不完善。

2016银行理财产品大数据分析报告 2016趋势展望 2016年初,A股经历四次熔断后不止下跌之势,失守3000点关口,刺激了部分资金回流理财市场。对投资者而言,要追求稳定的回报,银行理财产品是现阶段比较稳健的投资选择,不过,投资者对收益率不宜抱有太大的期望。

海通证券认为,低利率时代已经到来,零利率将是长期趋势。国内资产回报率下降趋势已经开始,居民可选投资品种回报率全面下降。理财收益率下行开启,高投资回报率时代不再。

鉴于监管层面的重要性是引导,银行理财产品也在不断创新,市场格局有所调整。一些银行的理财产品正从封闭逐渐向开放式转型,净值型产品占比提升,并将成为未来银行理财产品的一大发展趋势。净值型产品是类似于基金的运作模式,没有预期收益,定期披露净值,投资者在开放期内可进行申购赎回,收益与产品净值有关。可见,净值化理财产品具有“买者自负”的特点,是银行理财解决隐性担保和刚性兑付的一个有效办法。

投资者在选择银行理财产品时需了解产品的运作特点,同时还要注意避免风险。如2015年有多家银行披露理财产品提前终止公告。银率网分析师认为,由于银行提前终止理财产品,投资者面临一定的再投资损失。如果没有及时发现,理财本金和收益到账后只享受活期利息,对于投资者的收益损失更大。