咖啡是当今世界上最受欢迎的饮料之一。冷热咖啡饮料可以由各种各样的咖啡豆制成,并以多种形式供应,如浓缩咖啡、卡布奇诺、美式咖啡等。两种主要类型的咖啡豆包括阿拉比卡(Arabica)和罗布斯塔(Robusta)咖啡豆。由于咖啡中含有咖啡因,许多人喝咖啡是为了补充能量,而且,人们也认为咖啡对健康有益,比如降低患肝癌的风险,预防帕金森病,以及整体让心脏更健康。

2005/06至2022/23年度罗布斯塔咖啡全球产量(1000袋60公斤)。数据来源:Statista.com

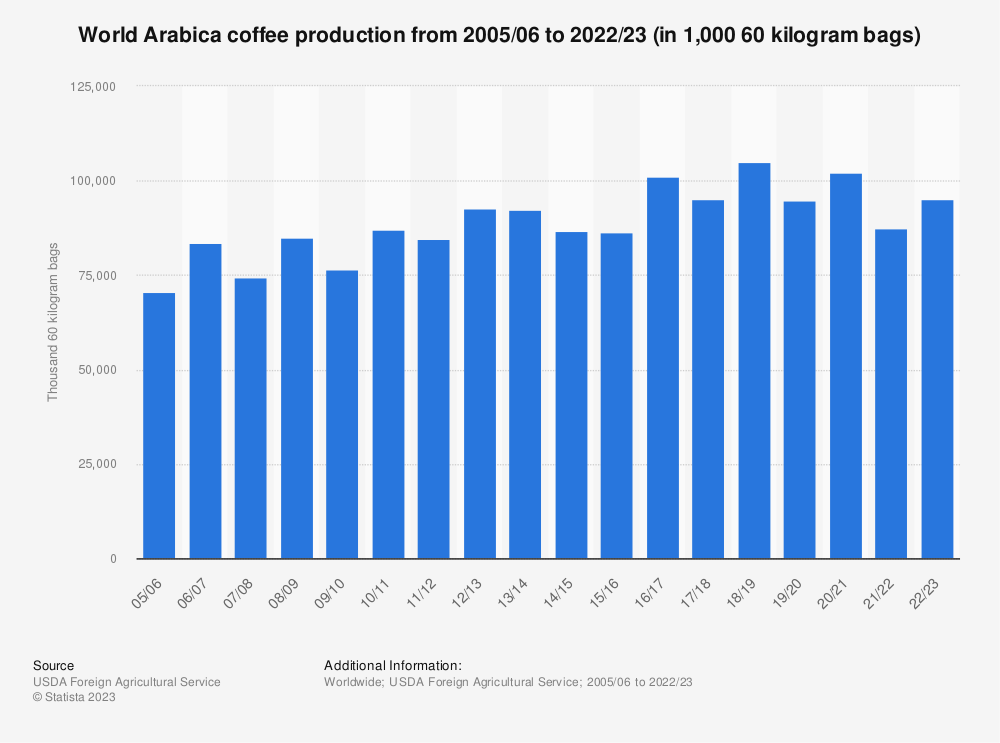

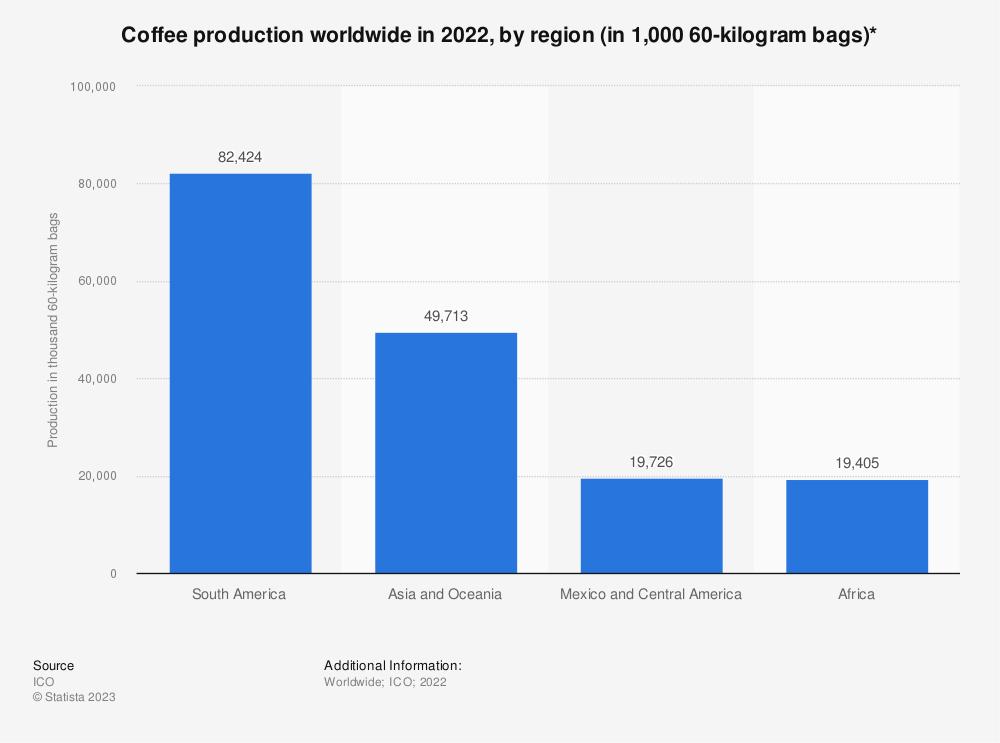

全球咖啡产量

在2020/21年期间,全球生产了超过1.75亿袋咖啡,每袋咖啡60公斤,使其成为迄今为止产量最高的销售年份。世界上一半以上的咖啡产自南美洲:2021年,该地区生产了约7800万袋60公斤装的咖啡。具体来说,巴西是那一年南美洲和世界其他地区咖啡袋产量最高的国家。

2022年全球各地区咖啡产量(1000袋60公斤)。数据来源:Statista.com

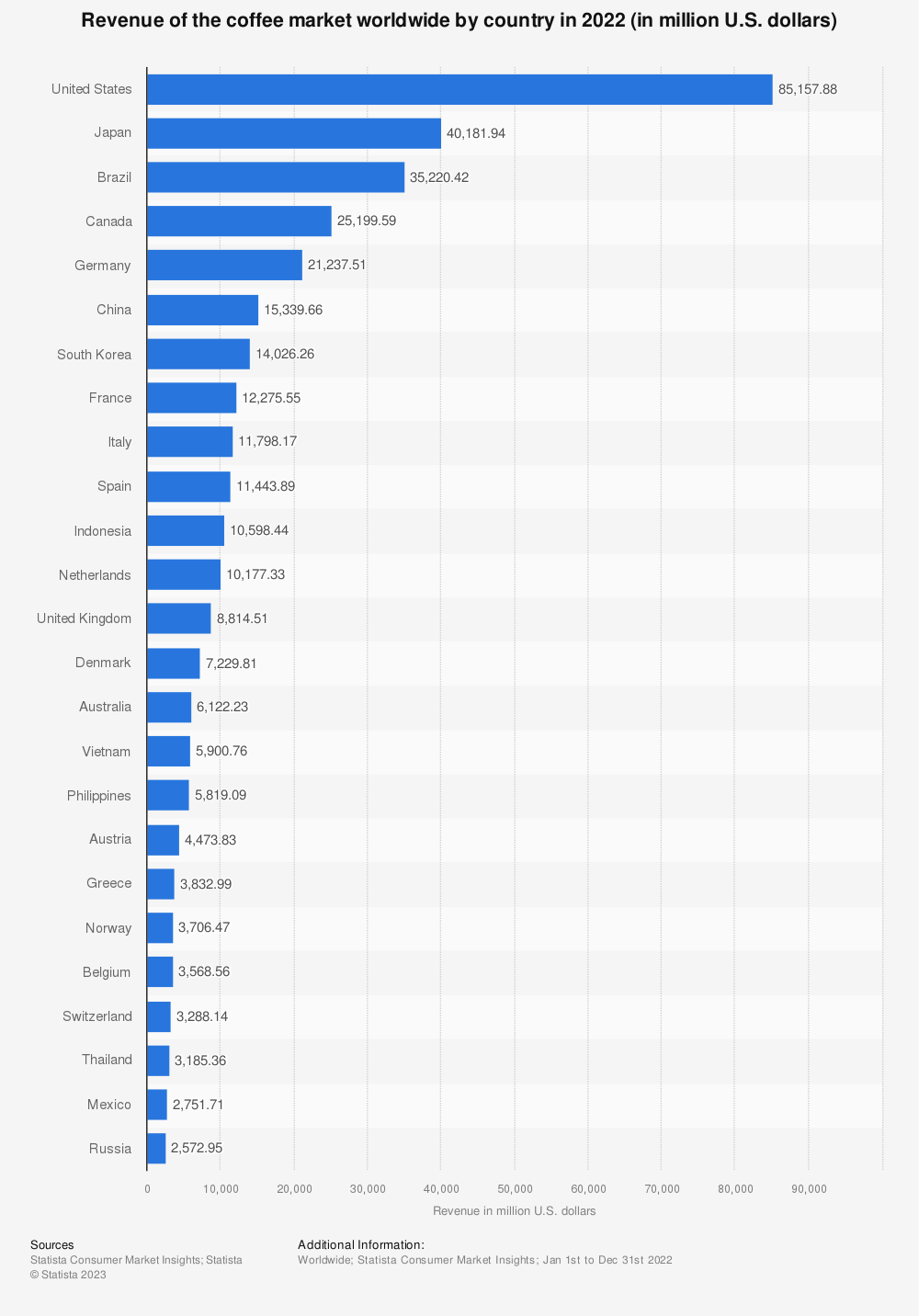

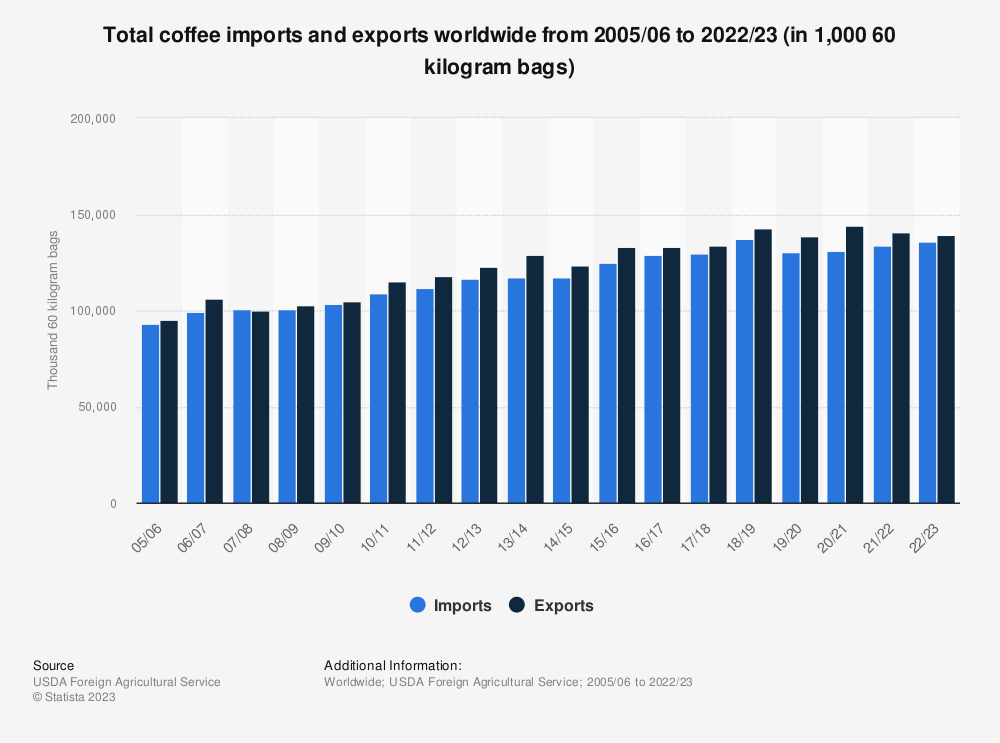

咖啡进口与出口

虽然巴西是世界上最大的咖啡生产国,但美国创造了世界上最高的咖啡市场收入。北美国家的销售额约为850亿美元,排在第三位的巴西的销售额为350亿美元。预计在2022/23年期间,咖啡进口总量将达到约1.36亿袋(每袋60公斤),而出口总量预计将超过1.39亿袋。2021年,美国是世界上最大的咖啡进口国,其次是德国、法国和意大利,2021年的主要出口国是巴西、瑞士和哥伦比亚。咖啡已经成为一种受欢迎的公平贸易产品,在2021年,全球范围内通过UTZ认证的咖啡产量有所增加。那一年生产了超过120万公吨的可持续咖啡。

更多阅读:

根据Global Data《2017全球即饮软饮料市场7大创新趋势》报告指出,美国、中国、巴西、墨西哥、德国是全球前五大软饮料市场,其中中国市场达到970万升,并且在未来5年将仍会有5.1%的增长。

从全球主要品类的增长预测来说,增长最快的是能量饮料,达到7.9%(按市场规模CAGR计),表现亮眼。

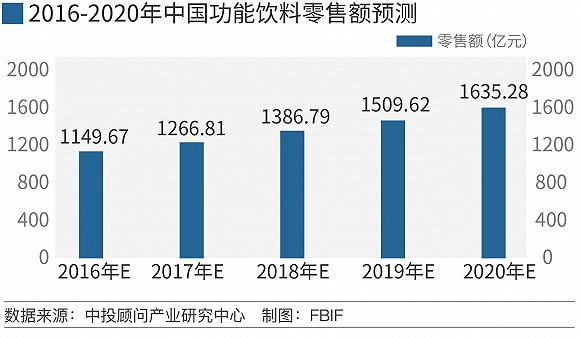

据中商产业研究院《2016-2020年中国功能饮料行业市场调查及投资决策报告》显示:预计到2020年,我国功能饮料零售额将达到1635.28亿元,市场潜力巨大,同时这也就意味着功能饮料的热度呈持续升温状态。

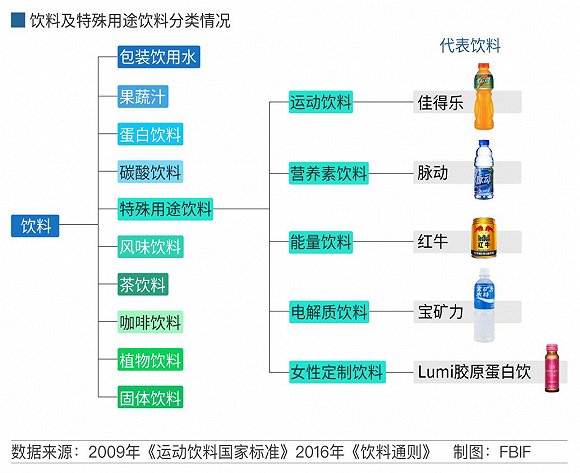

随着消费者对于高含糖量、高热量饮料的偏好度持续走低,转向追求功能性和运动能量型,同时针对特殊人群定制化的功能饮料也越来越受到关注,目前功能饮料可分为运动饮料、营养素饮料、能量饮料、电解质饮料和女性定制饮料五大类。

中国功能饮料市场容量未来五年将保持10%的稳健增长

根据Euromonitor数据,2016年我国功能饮料的销售额为373.13亿元,预计未来依旧保持10%左右的增速平稳发展,2021年市场份额可达到617.77亿元。功能饮料市场蓝海依旧、红利犹存,未来增长空间可期。

中国的能量饮料消费量达到 13.68 亿升,同比增长 25%,是能量饮料销售额增幅最大的国家。根据Mintel的报告,红牛在中国能量饮料市场占了几乎是垄断的地位——78%的市场份额,接下来是东锦(旗下主要产品是“日加满”)和福建达利园的(它旗下有“乐虎”),第二、三名的市场份额分别是5.8%和5.3%。

我们盘点了中国功能性饮料市场上的品类及销售情况,发现未来中国功能性饮料市场将有如下四大新的发展趋势与机会:

1、 以牛磺酸为主要成分的经典款能量饮料:特推增量型新包装,带给消费者加倍能量

2、 以电解质为主的补充体能型运动饮料:多重风味+近水口感,成为健身爱好者运动后快速补充水分的最佳选择

3、 添加天然植物成分的功能性饮料:不含添加剂/防腐剂,天然原料和色素成为主流,符合绿色健康的消费趋势

4、 具有美容养颜、减肥瘦身功能的女性功能性饮料:低糖+低热量,为女性消费者所青睐

放眼全球,我们也发现两大目前功能性饮料的中国蓝海市场,欧美在这两大品类的领域已非常成功,值得企业重视与关注:

1、蛋白质营养型功能饮料:乳类蛋白保持统治地位,植物蛋白引起消费者新的关注与期待。

2、 红茶菌功能茶饮料:红茶菌(Kombucha)饮料是一种美味清爽的功能茶饮料,含有益生菌和有机酸,符合天然健康的消费趋势。

传统功能性饮料产品中,牛磺酸功能饮料仍占主流,红牛、乐虎等品牌特推增量型+新包装,实现产品升级

红牛维生素功能饮料

图片来源:红牛官网

红牛始终坚持原味型和强化型两种产品,分别是维生素功能饮料(250ml/罐) 、牛磺酸强化型(250ml/罐),主要成分为牛磺酸、赖氨酸、B族维生素和适量咖啡因。其中,强化型产品牛磺酸含量达到 925 毫克/罐,相比普通型产品,营养成分对内脏和神经系统有更大的作用,可以促进大脑发育和保护视力,将产品功能精准定位为“提神醒脑、补充体力”。定位于工作学习、会议培训、考试竞赛、熬夜加班、运动健身、长途驾车、户外旅行等场合。

根据欧睿报告指出,2016年红牛维他命饮料有限公司成功在中国的功能性饮料领域保持领先地位,以222亿元的销售额占据了21%的市场份额,成为罐装能量饮料的首选。

但今夏以来,红牛一直身陷商标纠纷问题,奥瑞金(华彬集团旗下的红牛最大的金属罐生产提供商)因红牛系列注册商标使用许可被天丝公司提起诉讼,这起备受瞩目的饮料商标案在9月12日得到解决,宣布恢复红牛正常生产,不过,天丝公司对华彬集团创始人严彬及其拥有或控制的数家公司提起的法律诉讼仍在正常进行中。

可以说中国红牛前途未卜,年销售额接近250亿元的中国红牛可能让出的空白,也加速了国内外新品的涌入,2017年是功能饮料品牌和产品集中涌现的一年。

乐虎为达利带来4.74亿元业绩增量,占到达利2017年上半年总业绩增量的一半

乐虎氨基酸维生素功能饮料

图片来源:乐虎官网

达利旗下的乐虎功能饮料强势发力,根据达利公布的2017年上半年财报显示,乐虎功能饮料上半年营收达15.7亿,同比增长43.4%,值得一提的是,仅占达利总收入15.8%的功能饮料,却为达利带来的4.74亿元业绩增量,占到达利上半年总业绩增量的54.55%。

2013年达利集团推出乐虎功能饮料,凭借优质的品牌实力和多元的推广策略,在竞争激烈、格局固化的功能饮料细分市场上异军突起,短短四年间取得了傲人的成绩,从某种意义上来说颠覆了功能饮料的市场格局。更为重要的是,在产品趋于成熟期的阶段,乐虎依然保持着30%以上的年增长率。

“乐虎”氨基酸 维生素功能饮料,主要成份有牛磺酸、肌醇 、氨基酸等人体重要的能量制造原料,可维持运动能力,有效抗击运动疲劳。“乐虎”的包装分为250ml罐装和380ml瓶装(牛磺酸强化型)、380mlPET瓶装(牛磺酸强化型)。乐虎除了迎合消费者对功能饮料包装的固有认知,推出经典的罐装之外,更创新性推出携带便捷、可多次饮用瓶装产品,突破了功能饮料在包装形式上总是采用易拉罐形式的局限,立足于便利性和创新性,填补了这一领域的市场空白,同时380mL的容量定价只需5元,也成为其突围功能饮料市场的一大策略。

牛磺酸是人体必需的氨基酸之一,能够增强心肌收缩力,保护肝脏,改善脑细胞工作状态等,适当补充牛磺酸可使运动能力和抗运动性疲劳能力进一步增加。

即使功能型饮料创新产品层出不穷,但牛磺酸作为经典配方的能量型饮料还是占据了超半数的市场份额。

日加满经典小绿瓶

图片来源:日加满官网

在能量饮料市场排名第二的日加满也在经典款——小绿瓶中保留了牛磺酸成分,还特别添加“青春活力果”——瓜拉纳提取物以及八种必须氨基酸,其为专门针对“亚健康 、脑力体力长期疲劳、生活压力大”的现代都市人群定制的功能饮品。

东鹏特饮维生素功能饮料

图片来源:东鹏特饮官网

同样以牛磺酸为主要成分的能量饮料——东鹏特饮,成分中含多种人体必需成分,如牛磺酸、氨基酸、维生素等,致力于为人体补充能量,提高精神动力,赶走疲劳。更是于今年3月,推出了金罐特饮,融入更多时尚年轻元素,主打颜值牌吸引年轻受众,通过抢占热门IP流量,大量综艺网剧植入等举措,将新品牌形象深入立体地展现了出来。

将天然植物成分引入功能性饮料,符合绿色健康的消费潮流,统一、达能、安利等巨头纷纷布局

饮料开发公司Flavorman的实验室经理和高级产品开发专家Kristen Werner表示,现在越来越多的饮料制造商进军天然饮料市场。

根据2017年4月英敏特推出的报告《对功能性饮料的态度》来看,在运动饮料的前十大宣称中,2016年强调“不含添加剂/防腐剂”的达到19.4%,这一数字在2015年是3.8%。

统一“够燃”植物能量饮料

图片来源:京东商城

统一于今年上半年推出针对大众市场的产品——“够燃”,定价为6元/300mL,和大部分竞品采用的牛磺酸成分不同的是,这款饮料主推的是绿咖啡、人参和南非线叶金雀花天然植物成分,迎合“全球食品饮料行业采用天然原料的流行趋势”。“够燃”以黑色为主体色,辅以鲜亮的火焰标记,中间凹两头鼓,形状酷似健身用的哑铃,希望消费者健身累了喝一口,运动解渴两不误。

中国食品工业协会研究分析表明,在饮料中添加天然植物成分这一做法从根本上符合当代消费者的消费观念和诉求,符合“健康消费理念”这一趋势。

脉动针对流汗人群首创双配方近水饮料,多重口味高效补充水分,重塑运动饮料新定义

市场研究公司MyDrink Beverages在2016年发布的一份报告称,“运动饮料”的定义发生了改变,其范畴已经扩大。MyDrink Beverages的合作伙伴营销顾问Juste Akmenskyte在一份新闻稿中说:“运动饮料的功能越来越多样化,其能够在运动前、运动期间或运动后给身体补水、提供营养和加速身体恢复。”

脉动炽能量牛磺酸运动饮料

图片来源:脉动官网

脉动“炽能量”是达能中国饮料在2017年全新推出的运动饮料产品,意在抢滩运动饮料市场。“炽能量”为运动人群以及热爱积极生活方式的年轻人增加了一项饮料单上的新选择。脉动“炽能量”系列拥有两款产品:牛磺酸配方、人参+绿茶植萃配方,在延续脉动产品清爽口感的同时,配搭雪柚味和蜜桃橙子味两种口味。外观上,“炽能量”拥有炫酷前卫、能量感十足的设计包装,旨在塑造更富年轻活力、更具时尚感的品牌形象。

女性定制功能饮料新品涌现,资本大佬李嘉诚、日加满等纷纷布局

根据2017年4月英敏特推出的报告《对功能性饮料的态度》对于“会有兴趣购买具有以下哪些产品特征的能量饮料? ”这一问题的调查,其中“使用天然糖分而不是人工甜味剂”、“低热量的”、“有机的”排名前三,均在48%-51%之间,另有36%的消费者表示市面上大部份的能量饮料都太甜了,49%的女性消费者认为市面上缺少专门为女性设计的能量饮料。

日加满姣嫄饮品

图片来源:日加满官网

日加满一直以“绿色健康”的定位,成功圈粉70后末,80后中的白领消费群体,成为他们饮料选购清单中首选饮品。更是推出娇源系列饮品根据现代都市女性生活和生理特点调配,每瓶含5000mg日本进口小分子胶原蛋白多肽,专注呵护女性健康,倾注鲜活靓色肌颜,同时含维生素B6和维生素C,在抗氧化同时有助于蛋白质的代谢和利用,以及维持皮肤和粘膜健康。

Celsius功能性饮料

图片来源:GOOGLE

Celsius功能性饮料的独家配方能加速人体新陈代谢,加速脂肪燃烧,提供健康能量,号称“每罐可燃烧 100 卡路里”,主要成分包括绿茶EGCG(茶多酚主要成分)、瓜拉纳、生姜、钙、B族维生素和维生素C等,《国际运动营养学会期刊》早前发表的一项临床研究证实,Celsius有效消脂最高可达93%,改善心脏机能达62%,增强身体耐力达32%。

不难发现过去几年来,越来越多的制造商正在努力寻找低糖的替代品,而饮料商对于能越喝越瘦的饮料,也表示出极大的兴趣,但要使运动饮料既健康又有不错的口感,以及燃脂原料保质期短等方面仍面临着挑战。

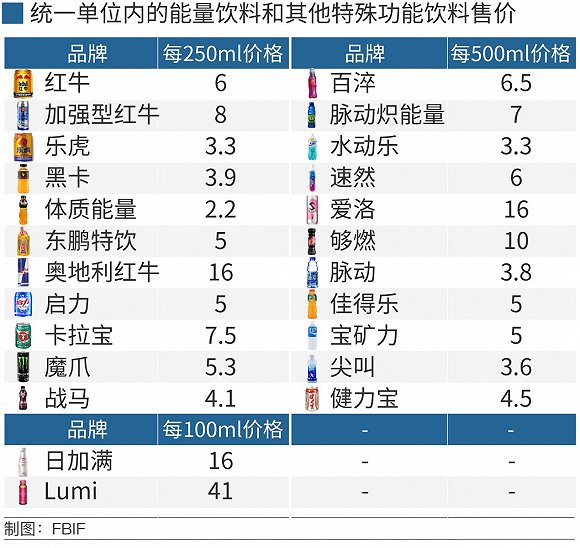

我们通过天猫旗舰店对市售能量饮料和其他特殊功能饮料在统一单位内的售价进行了调查,通过下表可以非常清晰地看出各品牌的价格策略。

放眼全球来看,红茶菌功能茶饮料和蛋白质营养型功能饮料表现抢眼,是值得关注的蓝海!

蛋白质营养型功能饮料

不论是针对现有还是新上市的功能饮料,越来越多产品都在其配方中添加蛋白质成分。Marketsand Markets公司的调查显示,添加蛋白质成分的功能饮料市场将以5.6%(按市场规模CAGR计)增长,预计在2020年将达到39.1亿美元。

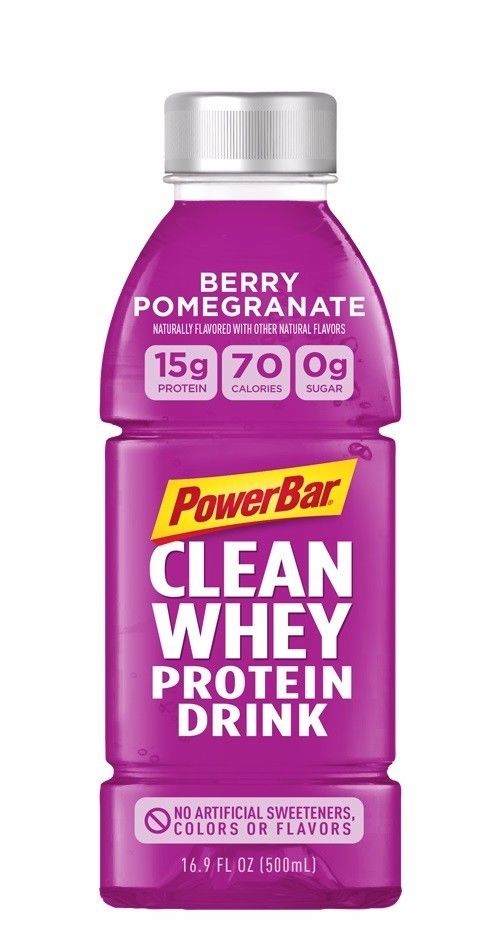

PowerBar轻乳蛋白饮料

PowerBar轻乳蛋白饮料

图片来源:PowerBar官网

PowerBar公司推出轻乳蛋白饮料产品,它替代传统以乳制品为基础的蛋白质奶昔,具有轻松提神的功能;含多种莓类,不含人工甜味剂,可维持能量,增加饱腹感。

ICONIC PROTEIN草饲蛋白咖啡

ICONIC PROTEIN草饲蛋白咖啡

图片来源:ICONIC PROTEIN官网

ICONIC PROTEIN的草饲蛋白咖啡饮品成分包括菊苣根、龙舌兰、草饲蛋白、可可、哥伦比亚咖啡、维生素B12等,每一瓶包括20g高品质草饲蛋白、3g有机蓝龙舌兰中提取的天然糖分和130卡路里。

红茶菌功能茶饮料

红茶菌(Kombucha)饮料是一种美味清爽的功能茶饮料,含有益生菌和有机酸,低糖、低咖啡因和低热量是其三大特点。红茶菌功能茶饮料一直发挥其在功能饮料中的重要作用,根据SPINS的数据所示,截至2016年10月30日,KeVita(+$27 million) 和GT(+$33 million) 的红茶菌饮料为美国排名前五快速增长的天然饮料品牌。

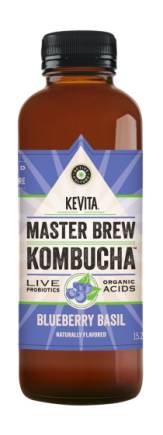

KeVita红茶菌饮品

KeVita红茶菌系列饮品

图片来源:KeVita官网

KeVita的Master Brew Kombucha红茶菌饮品大胆尝试用带花香的浆果与略带辛辣的罗勒叶搭配新风味,带来诱人味蕾体验,为产品注入活力,产品内含有数十亿的活性益生菌,不含酒精。

Health-Ade Kombucha红茶菌饮品

Health-Ade红茶菌系列饮品

图片来源:Health-Ade官网

自2012年成立以来,Health-Ade一直致力于生产最优质的红茶菌饮料,其采用手工制作,选用最新鲜的有机原料和原料,用冷榨果汁调味,经过100%发酵,并包装在紫外线保护琥珀色瓶中,Health-Ade坚持用超小批量酿造优质的产品。

2017年,越来越多的食品饮料公司都跨界功能性饮料市场,国外品牌也纷纷进入国内市场,我们特别对最新进入中国市场的国外及跨界功能饮料进行了产品盘点。

总结:

根据中国质量协会发布的2016《饮料行业满意度结果》报告显示,功能饮料的综合满意度指数为82.7,在六大类饮料中排名最高,我们认为是饮料红海最具潜力的品类,但是同时竞争也越来越激烈!

随着功能饮料市场容量的加大、追求健康概念的深入,中国消费者对功能饮料的认知度会逐渐加深,无论是占得先机的知名品牌,还是希望分得一杯羹的新产品,都需要紧跟消费者的需求,结合有效的营销和渠道策略,对自身品牌的潜在客户群体做出准确的画像,饮料生产商和分销商可以通过生产针对特定利基市场的天然、健康的运动饮料来保持竞争优势,才有实现“超车”的可能!

在产品篇的基础上,我们后续将会推出【渠道篇】、【营销篇】、【CEO专访篇】,敬请关注!

欢迎功能性饮料的业内人士提出宝贵建议,与我们一起探讨,可以加我的微信号交流:Nana – Annahu。

提示:

* 本文FBIF首发

更多阅读:

今年2月,GlobalData新发布了一份全球即饮软饮料的市场报告,在4月12-13日Foodaily每日食品网主办的“2017全球食品&饮料创新品鉴(FBIC)”活动中,来自GlobalData的中国区客户总监杨曦为大家分享了2017全球即饮软饮料七大创新趋势,分别是健康补水,肠道健康,成人化,“冷”成为热门之选,咸味和香料,添加风味,和植物能量等等。

▲ Alex 杨曦,GlobalData 客户总监,在2017FBIC分享“2017全球即饮软饮料市场7大创新趋势”

导读

文章主要从全球品类趋势预测,全球即饮软饮料消费者心态,7大创新趋势的解读(市场数据及消费者分析,对生产商和品牌商的建议,创新产品案例)三大方面进行分析和报道。

全文共6894字,预计阅读时间15min。

全球品类趋势预测

从市场容量来说,美国、中国、巴西、墨西哥、德国是全球五大软饮料市场,其中美国软饮料市场达到1138万升,中国市场为970万升。但是从增长速度来说,美国、墨西哥和德国市场非常低,而中国市场在未来5年将仍会有5.1%的增长。

从全球增速来看,印度、伊朗、巴基斯坦、卡塔尔、越南等一些亚洲和中东国家将会有较好的增速。

从全球主要品类的增长预测来说,增长最快的是能量饮料和瓶装水,分别达到7.9%和6.2%(按市场规模CAGR计),这与消费者更注重健康的消费观念的转变有非常大的关系。而传统的饮料,如碳酸饮料,果汁,特别是低浓度果汁增长非常缓慢。

全球即饮软饮料消费者心态

大多数软饮料消费者至少有时候愿意品尝新产品。

消费者更愿意品尝水和果汁等相对“普通的”饮料。谈到瓶装水、果汁和即饮咖啡/茶等普通饮料时,消费者更愿意体验新产品,而不是能量饮料和运动饮料等功能性饮料。能量饮料和运动饮料消费者更喜欢坚持饮用对他们来说有效的饮料,这为这些类别的市场新军创造了一个具有挑战性的环境,需要努力说服消费者转换到他们的品牌。

消费者较少品尝碳酸饮料,但愿意品尝来自熟悉品牌的新品种。从研究的角度来看,消费者更希望少喝一些碳酸饮料,觉得它们含糖较高,不利于身体健康。但是,如可口可乐和百事可乐等品牌在碳酸饮料中具有强势地位,品牌和口味联想度极高,因而导致消费者不太可能经常品尝新产品。然而,40%的消费者有时愿意品尝不同的东西,这为大型品牌提供了推出新口味品种和配方的机会。

GlobalData总结了7个将会在2017年主导软饮料市场发展的趋势,分别是健康补水,肠道健康,成人化,“冷”成为热门之选,咸味和香料,添加风味,和植物能量等等,针对每个趋势和不同品类,GlobalData给出了具体的阐述…

趋势一:健康补水

对糖的排斥和健康意识的提高已经达到了临界点,“更有利于您的健康”已从非必要性过渡到必要性。

要健康,现在已经是软饮行业最核心,最关键的方向和创新驱动,也是各个品牌在调整时必须遵循的趋势。健康补水包含许多不同的元素,但可以根据两类不同的消费人群分为两大主题:

一类人群本身的生活习惯或者饮食习惯比较健康,明确定位为“对你有好处(Better for you)”,他们本身不太喝碳酸饮料,不喝高糖的饮料,他们在寻求的是功能性的产品,通过解决特定的健康需求,如提高免疫或帮助消化等,或者强化一些营养成分,如说富含维他命,有功能性,抗氧化,或加入膳食纤维等强化成分。

另一部分消费者本来的饮食习惯相对不太健康,但现在也会寻求一些天然的、不加工的、低糖、低热量、有机,少一些人工添加剂的产品。

从饮料的细分品类来看,健康补水这一趋势与瓶装水的相关度最大,而对于即饮咖啡和茶的影响相对小一些。

对于生产商或品牌商来说,有如下建议:

- 开发功能性饮料,提供额外的维生素,营养物质,不含糖;

- 在包装上强调“天然,纯净,无添加”属性;

- 专注与蔬菜和水果的天然营养成分;

- 使用天然甜的成分,如椰子水、甜菊糖,以减少整体糖含量;

- 使用天然,有机,或原材料的成分和生产方法克服消费者消极的看法;

- 通过增加低卡和低糖的衍生产品,来降低糖分和热量。

从全球市场来看,有一些市场表现比较好,具有较大参考意义的产品,如:

B4 能量饮料:含有电解质、维生素,矿物质和植物提取物,可以防止宿醉,帮助醒酒。

延伸阅读:

Honest Tea:低卡路里,天然茶叶,天然蜂蜜,草本香味。

OmegaWater:首款添加Omega-3的天然水,专利纳米技术处理防止异味,4种不同风味,低热量。

Glaceau SleepWater:帮助睡眠,含有茶氨酸,有助减轻压力,帮助放松情绪。

延伸阅读:

Bulletproof FATWater:富含B族维生素,去离子味,含健康脂肪,每瓶只有15卡路里。

Nurture FruityWater+:适合于1岁以上儿童饮用,55%的天然矿泉水和45%的纯果汁,方便儿童饮用的包装,添加维他命。

趋势二:肠道健康

消化系统健康逐渐成为关注焦点,引领益生菌饮料和饮用醋等有助于肠道健康的饮料的创新。

消化健康的创新需要将兴趣转化为购买。根据GlobalData研究调查,消化系统的健康,在消费者对健康方向的关注中排名第三;事实上,全球85%的消费者对改善消化健康的食物和饮料感兴趣,有意愿去接受,但其中只有45%真正地转化成了购买力,对我们来说在亚太地区和拉丁美洲机会比较大,品牌商和生产商有机会开发这样的产品,把85%当中另外40%没有购买此类产品的消费者转化为自己未来的消费者。

不同年龄和性别的消费者对于有益消化健康的食品饮料的购买意向不太一样。相对来说,年轻的群体兴趣比较大,但是会觉得目前身体比较好,多摄入糖份或者不健康饮品无所谓。但是,年龄较高一些,则更加注重肠道消化。

GlobalData表示,受消化健康这一趋势影响最大的两个品类是瓶装水和果汁类产品,建议:

- 采用发酵方法生产帮助肠道健康的饮料;

- 在饮料中添加益生菌提供促进肠胃健康的功效;

- 将膳食纤维加入软饮料中,以促进消化,增加饱腹感;

- 增加果醋,如苹果醋成分来促进肠道健康;

- 针对亚洲和欧洲等对此有强烈兴趣的国家开发发酵饮料;在拉丁美洲的日常饮料如水和果汁中加入益生菌;

在2017FBIC创新品鉴的活动中也有较多符合这一趋势概念的新品,GlobalData也给出了部分典型的产品案例:

Suja organic drinking vinegar:含有有机冷榨的果汁,含有椰子醋,含有酵母和活的益生菌,9种创新口味,包含辛辣味。

延伸阅读:

Karma Probiotics Wellness Water:新的专利成分,助消化的效果比传统产品提升10倍;低热量,含3g 膳食纤维;创新的瓶盖设计;添加多种维生素。

▲ 改系列产品也曾出现在2016FBIC全球食品&饮料创新品鉴中

Tropicana Essentials Probiotics:100%纯果汁,每瓶含有10亿益生菌,三种口味选择,主打帮助消化的果汁形象。

KeVita sparkling probiotic drink:果味的起泡饮料,富含活的益生菌,冒险的新奇口味,如薄荷、Mojito、辣椒等。

延伸阅读:

趋势三:成人化

消费者正在有意识地努力减少酒精消费,越来越多的人避免酒精饮料推动了对更高端“成人”软饮料的需求,这些饮料适合通常与饮酒有关的场合。

短期和长期饮酒的后果是众所周知的,消费者的健康意识不断向着“更适合你”的迈进;低酒精,和“无酒精”的产品,因为他们同时解决与酒精消费有关的社会,政治和经济问题,如足球流氓社会问题逐日凸显,年轻人更多的是找类似酒精的软饮料,这给生产商和品牌商带来巨大的机会,同样因为成人化的饮品本身的溢价空间和利润相对较高,所以不同的厂商在这方面都在努力,通过模仿酒类的包装和口感以适应更多不同的酒类消费场合。

GlobalData在2016年第四季度所做的调查显示, 18~20岁、25~34岁的年轻的酒类消费者,更愿意主动减少饮用酒精类产品。他们对软饮料的诉求是,希望寻找到酿造和发酵的产品来代替酒精。此外,研究显示,2016年消费者愿意购买高端产品的前五个理由中,他们更加注重高品质的原料。

关于成人化的趋势,受影响最大的品类或者最该关注的两个品类是瓶装水和碳酸饮料,最显著的一点就是模仿酒类包装作为理想的酒类替代品,此外还有:

- 采用复杂和创造性的口味,产生和酒精同样的兴奋;

- 使用如“工艺”和“酿造”等术语,以树立一个高级形象和更真实的感觉;

- 推荐和食物的多种搭配,如肉类,牛排和餐饮渠道的不同搭配来促进消费;

- 强调配料的质量,品牌的传承,正宗的生产方法和出处,给消费者以高端化的印象;

- 结合新奇的味道和天然的成分,定位健康意识较强的千禧一代;

这里也有一些相应的创新产品案例,如:

Seedlip, UK:不含酒精的白酒,不会喝醉的酒,两种口味,这也是在英国卖的比较火的一款产品。

Mountain Dew BlackLabel, US:仿酒类的外观设计,含有草药的苦味,针对千禧一代特殊设计,酒精替代品。

Caliente, Sweden:添加辣椒口味提升口感,含有的辣椒素能刺激大脑产生类似喝酒的刺激感,玻璃包装适合在饮酒场合饮用。

Stubborn soda, US:新工艺制作的苏打饮料;大胆的和意想不到的口味组合;龙舌兰,香草和奶油苏打,和黑樱桃的龙蒿等风味;玻璃包装,使用甜菊糖。

Hop Pop soda, US:啤酒风格的玻璃包装;适宜单独饮用,也可以作为鸡尾酒的配料;酸橙,柠檬,生姜口味,略带苦味。

LIFEWTR, US:优质纯净水,PH值平衡,富含电解质增加口感,使用翻盖设计,定期更换的艺术化的包装。

Hackamore Premium Energy, US:包含“自然”的咖啡碱、氨基酸、B族维生素;不含糖或热量;使用罗汉果添加天然甜味;高档次的包装。

趋势四:“冷”成为热门之选

“冷”很大程度上代表了“洁净”的生活方式,这个字由于其感官含义和健康内涵而在软饮料中变得日益流行。冷处理方法或工艺,无论是冷泡茶、冷泡咖啡、还是冷榨果汁,都已成为热门之选。

从传统观念来看,提到了冷,消费者首先会联想到是天然的、无添加的、新鲜的、纯净的,是比较健康的饮料。调查显示,消费者对标识“新鲜、无加工”产品的购买意愿都非常强,无论是在男性或女性的比例都超过了60%。

然而这一趋势在饮料细分品类中分化得非常明显,即饮茶、咖啡,果汁和果昔类产品会受到较大的影响。GlobalData给出的建议是:

- 使用“冷泡”和HPP一类的工艺来提升产品品质;

- 在包装上强调“天然,纯净,新鲜”直观表现“冷”的优势和好处;

- 在其他饮料中加入“冷”方法(如碳酸饮料或调味水中的冷压成分);

- 创新纹理和温度(如冰咖啡和茶中添加氮)。

在全球市场一些有代表的产品,如:

Uncle Matt’scold-pressed water, US:冷压处理水,包括益生菌和“真正的”柑橘果皮;“鲜榨的味道”;无糖,无甜味剂;每瓶热量低于10卡路里。

延伸阅读:

Impressed cold-pressed juice, Australia:冷榨处理的果汁和蔬菜汁的混合;包括芹菜、甘蓝、苹果、黄瓜、香菜、茴香和柠檬;全程冷链运输和保存,保持最新鲜的味道。

Kor Shots BlackMagic Detoxifying Charcoal cold-pressed juice, US:含有活性炭成分;有机生姜汁,柠檬汁,椰子汁;有抗衰老的功效;小包装符合每日摄入量。

趋势五:咸味和香料

由于人们排斥糖和人工甜味剂,因此微甜或不甜的咸味和辛辣味道正走向口味创新的前沿。

围绕香料的健康光环正在推动饮料创新热潮。在全球范围内,超过一半的消费者(61%)声称他们有经常尝试新的或不寻常的口味。许多消费者认为传统的香辛料生姜(80%)、肉桂(66%)、姜黄(56%)对他们的健康非常有好处,可以促进肝功能和促进消化,对胃有好处等。

30%的碳酸消费者发现“独特”的味道类型最吸引人,这其中有4%的人认为咸味是最吸引人的碳酸饮料。10% 的茶类消费者觉得“辣”香型最吸引人,在这些消费者中,有25%的人认为生姜,18%的人认为肉桂是两种可供选择的比较吸引人的口味。

针对这一趋势来说,我们觉得碳酸饮料和果汁类产品应该要重视:

- 可以添加生姜和姜黄来创造一个更健康的形象,这些原料本身有光环存在;

- 使用辣味来获取越来越多喜欢体验新口味的软饮消费者;

- 使用甜味和咸味的组合(如蔬菜+水果)来在不影响口味的情况下降低含糖量;

- 在软饮料中加入盐,利用咸味和甜味的混合趋势,创造出更不寻常的风味;

一些典型的产品案例,如:

Coca-Cola Ginger:限量产品,可口可乐推出的第一款生姜口味饮品,像是可乐和生姜酒的融合。

Minute Maid spicy watermelon lemonade and peach with ginger:2017年推出,辣西瓜柠檬汁口味,桃子生姜口味,都是意想不到的口味组合;还有墨西哥辣椒风味的添加…

Paper Boat chiliguava fruit beverage:塑料袋包装,建议消费者摇晃混合后使用;含有番石榴果肉,香料包括辣椒粉和黑胡椒,低糖。

Ohnly Spice Up+Energise “pure” brewed tea:无糖无热量,含有生姜和姜黄成分,白茶的天然咖啡因,有提神,消炎的功效。

SunRype ToMango:番茄和芒果的组合,带有辣椒酱的口感,为蔬菜汁增加了不一样的口感。

Fanta salted watermelon:含盐的西瓜碳酸汽水,提供创新的口感,利于夏季补水,苏打水本身的甜味和盐的咸味产生奇妙的味觉体验。

Nu Oceana sea salt lemonade:定位于运动饮料,海盐柠檬味的组合,含真正柠檬汁,含有人体必需的矿物质。

趋势六:添加风味

风味水等口味微妙的饮料可满足愉悦感官的需求,无需添加糖或甜味剂。

大多数消费者认为无糖的产品更健康,但味道是消费的潜在障碍。事实上,年轻的消费者是最难认识到无糖产品的味道比含糖产品更好的群体。品牌的挑战是创造提供微妙的无糖口味的产品。

在全球范围内,43%的消费者关注于他们的食物和饮料的糖或甜味剂的类型。其中,大约一半的消费者会主动选择无糖的软饮料,但是这样的产品在引用了一段时间以后,还是会想要饮用一些含糖的产品,因为毕竟他们的口感更好。因此,软饮料生产商面临提供令人兴奋的味道,并且不含糖或甜味剂的挑战,所以,不加糖的软饮料或那些清淡的味道是目前创新的关键路径。

这一趋势影响最大的就是瓶装水,建议品牌商或生产商可以围绕以下方向进行创新:

- 生产不含糖和甜味剂的饮料;

- 使用草药和植物提取物,创造融合性天然风味;

- 用简洁,干净的包装来强调“纯净”;

- 使用独特,不同寻常的风味来吸引消费者;

- 使用像“暗示”或“触摸”营销来暗示的微妙和微妙的口味;

在2017FBIC的现场,我们也可以看到许多这类型的产品,如枫叶水,植物风味水等,这类产品一个典型的特点就是混合了多种不同的风味,或者大多数会使用比较创新的味型来吸引消费者,当然前提它们都是无糖、无热量,如:

NuVa waters, UK:“纯天然矿泉水,添加纯天然提取物;无糖,无热量,五种微妙的口味。

Ugly “unsweet” water:清新亮眼的包装,天然水果味,不含糖,不含人工添加剂。

延伸阅读:

Virtue sparkling energy water, UK:无糖,无热量;人参味,马黛茶味;含有咖啡因。

趋势七:植物能量

利用日益流行的以植物为主的饮食趋势,使用植物、草本和坚果乳品配制的饮料成为市场新宠。

植物成分与消费者对“自然”的看法密切相关。在全球范围内,绝大多数(63%)的消费者认为,植物和植物提取物对健康有积极的影响。在拉丁美洲,美国、中东和非洲这个比例更高,在这些关键市场,利用植物和植物成分的软饮料会有更好的前景。

此外,目前,对于全球消费者来说,增加素食的比例或者纯素食的频次也是一个趋势,可以看到一些软饮料品牌有一些机会使用天然、真正的植物和植物成分,同时避免添加人工色素、人工成分包括甜味剂,在不同地区拉美、中东欧、亚洲都认为植物成分对健康非常有益的。

这里也有一些创新产品案例:

Verday chlorophyll water, US:每瓶含100mg叶绿素,对皮肤有好处;加入抗坏血酸,西瓜,黄瓜的清新口味。

在2017FBIC创新品鉴现场,不少参会嘉宾也都品尝到了这款产品,加入了叶绿素和抗坏血酸,采用黄瓜、西瓜等清新口味。

H2Rose”natural” rose water beverages, US:加入玫瑰水和藏红花粉末,四种口味,包括野生浆果,饮料不含糖。

延伸阅读:

Belvoir Botanicals,UK:4种纯天然果汁,接骨木花和紫锥菊帮助增强免疫力,不含糖。

Buddha Water, Ireland:含桦木和枫木树汁,北欧天然矿泉水,6种不同风味,有清热解毒的功效。

HappyTree maplewater cold-brewed coffee:第一款由枫叶水泡制的咖啡,枫叶水带有天然甜味,冷泡工艺提供更好的口感。

Malk cold-pressed coffee:加入山核桃乳,冷压工艺,保留咖啡风味完整性,采用更少的原料。

Degrees iced coffee latte with walnut milk:使用核桃乳,富含茶多酚,帮助减轻压力。

GlobalData表示,这一趋势与各个饮料细分品类都具有一定的相关度,品牌商和生产商可以:

- 开发“纯植物”的软饮来强调纯天然,纯净的定位;

- 在咖啡和茶中使用基于植物的水和牛奶,如椰子、杏仁,体现不含动物成分的形象;

- 避免糖、甜味剂和人工成分的植物饮料;

- 宣传强调植物自身的健康属性。

最后,Alex指出,未来也会有这样的趋势可以引导生产商们找到更多的机会,比如:

(1) 一些英国和美国的公司,通过邮箱发一些样品让更多的消费者接触到自己的新产品,来取代传统在大街上试用的方式;

(2) 3~5年内,利用豆类,豌豆和豆类(如蛋白质和纤维含量)积极的健康光环,在亚洲市场会有更大的市场潜力;

(3) 瓶装水品牌将变得更有针对性,被定位为特定的消费场景或消费目的,例如,泡咖啡专用,泡茶专用,煮饭专用,制作低浓度果汁产品;

(4) 由于对糖和人造成分的反弹仍在继续,消费者将寻求方法来激发他们的感官。“香气释放”技术可以被添加到的瓶瓶罐罐,创造幻想而不使用可吸收成分的味道欺骗大脑认为普通饮料调味。