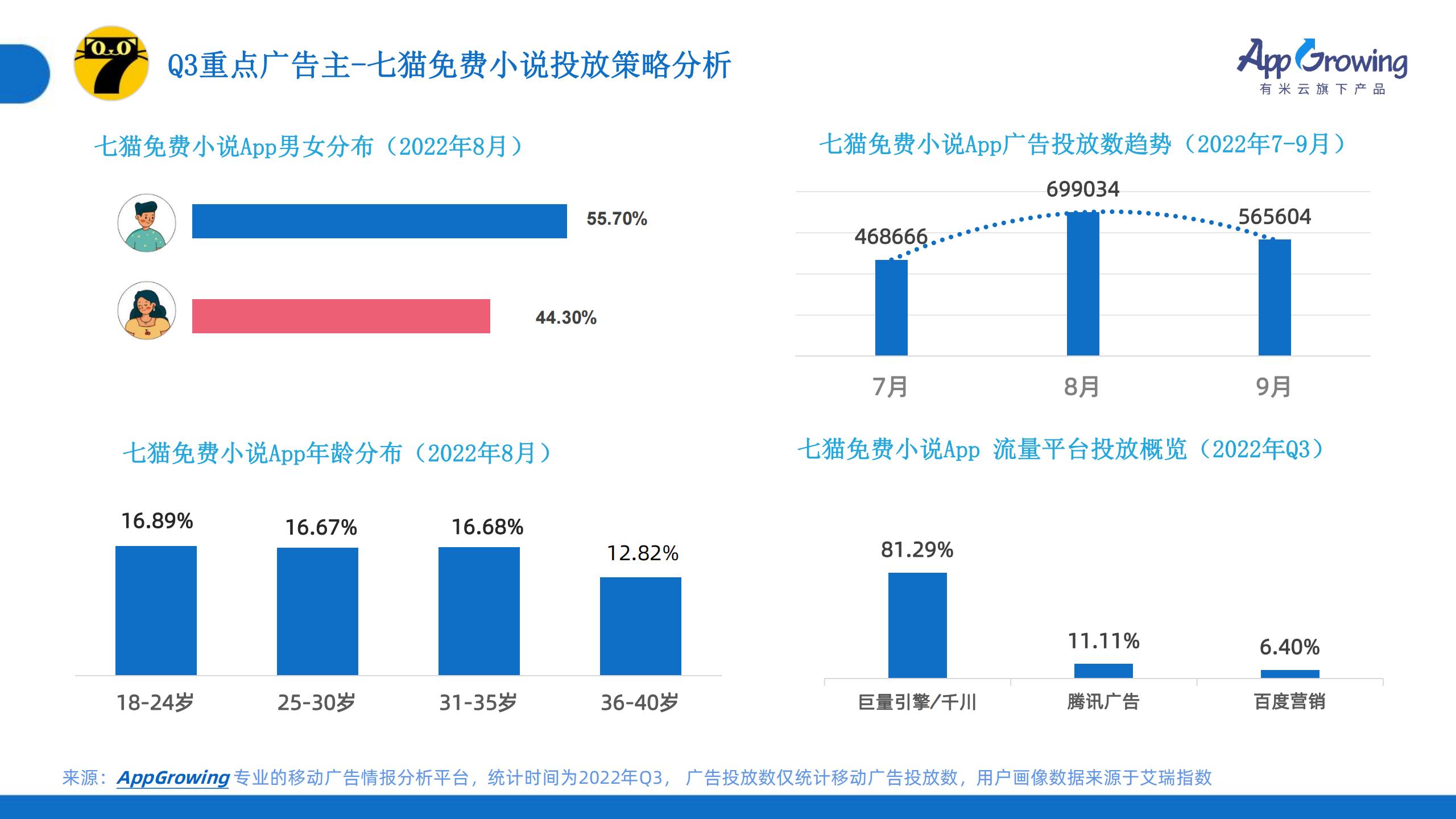

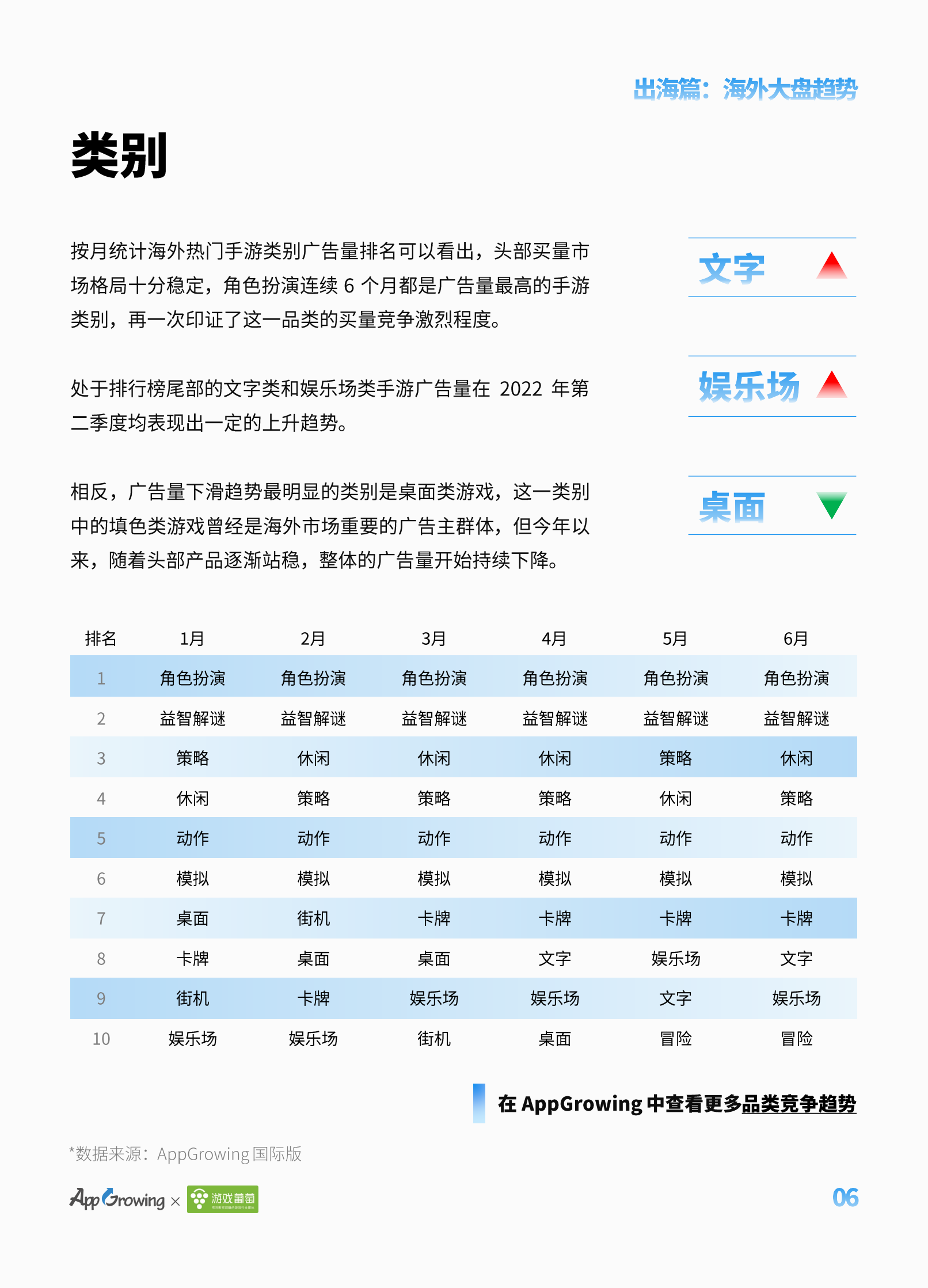

在海外市场,经历了第一季度的低迷之后,广告量、在投手游数量自 3 月份开始保持正向增长,其中 3-5 月广告量环比增长率超过 20%,显示出广告主对市场信心回升。而在国内市场,随着游戏版号恢复常态,新游入局不断且投放强势,广告主普遍扩张营销预算。

为了帮助手游行业从业者更全面地了解全球手游市场变化,AppGrowing 正式发布《2023 上半年全球手游买量报告》,就全球手游买量大盘趋势、重点类别和重点市场买量情况等进行全面盘点和系统分析,并且特别邀请 独立出海联合体、游戏葡萄、游戏茶馆、游戏陀螺、游戏日报、手游矩阵、Enjoy出海 分享行业观点,回顾上半年市场趋势,探讨全球买量市场新变化。

更多阅读:

以下是 AppGrowing 出海观察根据全球 50 个国家/地区、24 家全球性媒体平台的广告数据,对 2023 年 5 月应用海外买量特征进行的分析。

应用广告投放趋势

从大盘数据来看,2023 年 5 月的在投应用数量为 25537,相较 4 月增长了 3.6%;应用广告数量为 369w+,环比增长 3.1%;应用素材数则为 130w+,相较 4 月份暴涨了 24%。可见,与手游市场相似,5 月份的海外应用买量市场同样呈现出全面回暖的趋势。

当月广告量投放高峰集中在中下旬,其中单日投放量最高的是 5 月 30 日,广告量超过 86 万;在投 App 数量的投放高峰则出现在 5 月 15 日,当日在投 App 数为 13525 款。就具体的投放趋势来看,在投 App 数量和投放广告量高峰均出现在 5 月第三周(5 月 15 日~5 月 21 日),广告量接近 160 万。

单款应用广告量中,有 83.16% 的产品广告量集中在 0~99,相较 4 月占比有所提升;9.93% 的产品广告量集中在 100~299。

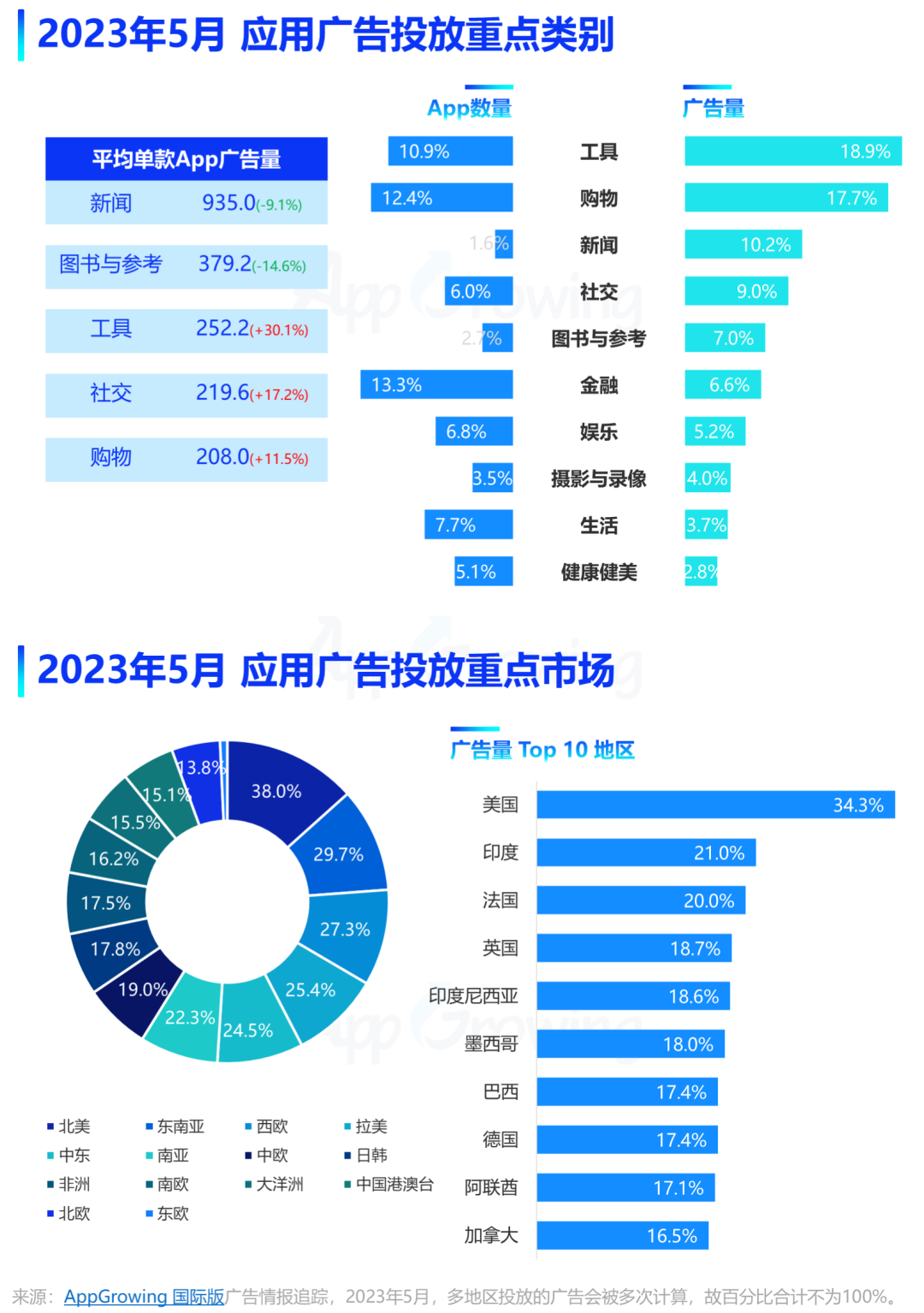

在投放重点类别方面,5 月在投广告量占比最高的为工具类应用,占比 18.9%,购物类退居第二,广告量占比为 17.7%;而在投 App 数量占比最高的依旧为金融类应用,占比增长至 13.3%,但广告量占比进一步下降至 6.6%。

平均单款 App 广告量排名方面,新闻类应用依旧稳居第一,不过广告量环比减少了 9.1%。其次则为图书与参考、工具、社交以及购物类,图书与参考类的平均单款 App 广告量也出现了下降,其余三个类别则都呈现不同程度的增长。

按照市场区域来看,5 月份广告量投放地区前三依旧是北美地区、东南亚地区和西欧地区,分别占比 38%、29.7% 和 27.3%,相较 4 月份的数据,占比均有所提升。

具体的广告量 TOP10 地区中,美国依旧位列榜单第一,广告量占比增长至 34.3%,随后的是占比为 21% 的印度以及占比 20% 的法国。整体而言,头部市场区域的广告量占比均有所增长,一定程度上反映出 5 月份的海外应用买量更集中在头部市场上。

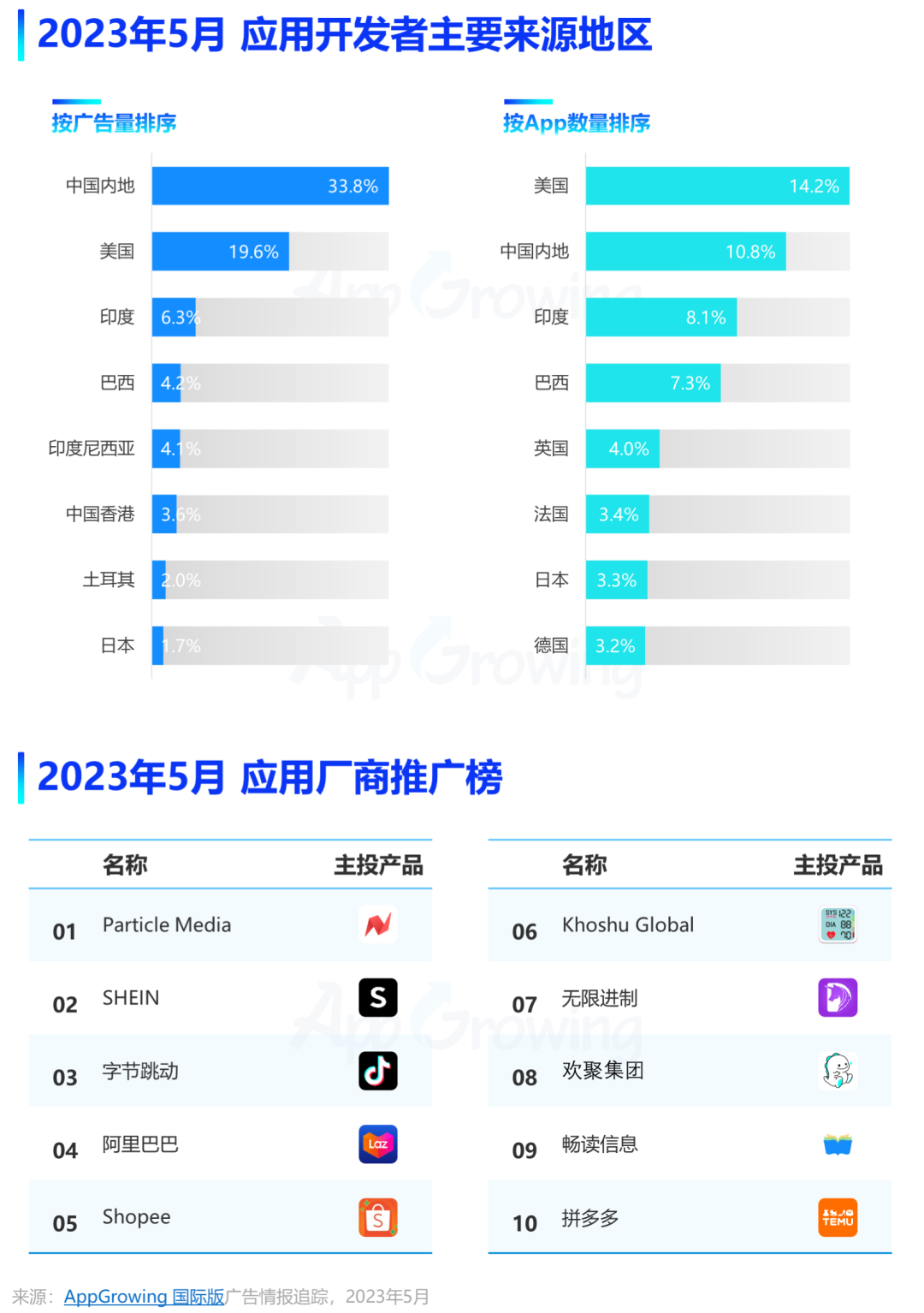

从应用开发者主要来源地区来看,5 月份广告量占比最大的是中国内地,在投 App 数量占比则是美国最大;再者则是印度,在投 App 数量占比为 8.1%,不过广告量占比仅为 6.3%。

在 5 月份应用厂商推广榜,前三分别是 Paticle Media、SHEIN 以及字节跳动。此外,进入 TOP10 的中国厂商还有阿里巴巴、无限进制、欢聚集团、畅读信息以及拼多多,中国厂商占比过半。

热投应用 & 推广榜单

5 月应用推广榜中,在 Google Play 端,上榜最多的为工具类应用,共有 4 款,其次是购物类应用,不过新闻类应用《NewsBreak》依旧稳居榜单 TOP1,其次则为《SHEIN》和《TikTok》。值得一提的是,拼多多的电商出海产品《Temu》打入榜单第 8,买量力度非常大。

App Store 端,本期上榜的图书与参考类应用多达 6 款,其次是购物类应用;拿下投放榜单第一的为购物类应用《Shopee》,而第 2 到第 5 名由图书与参考类应用包揽。

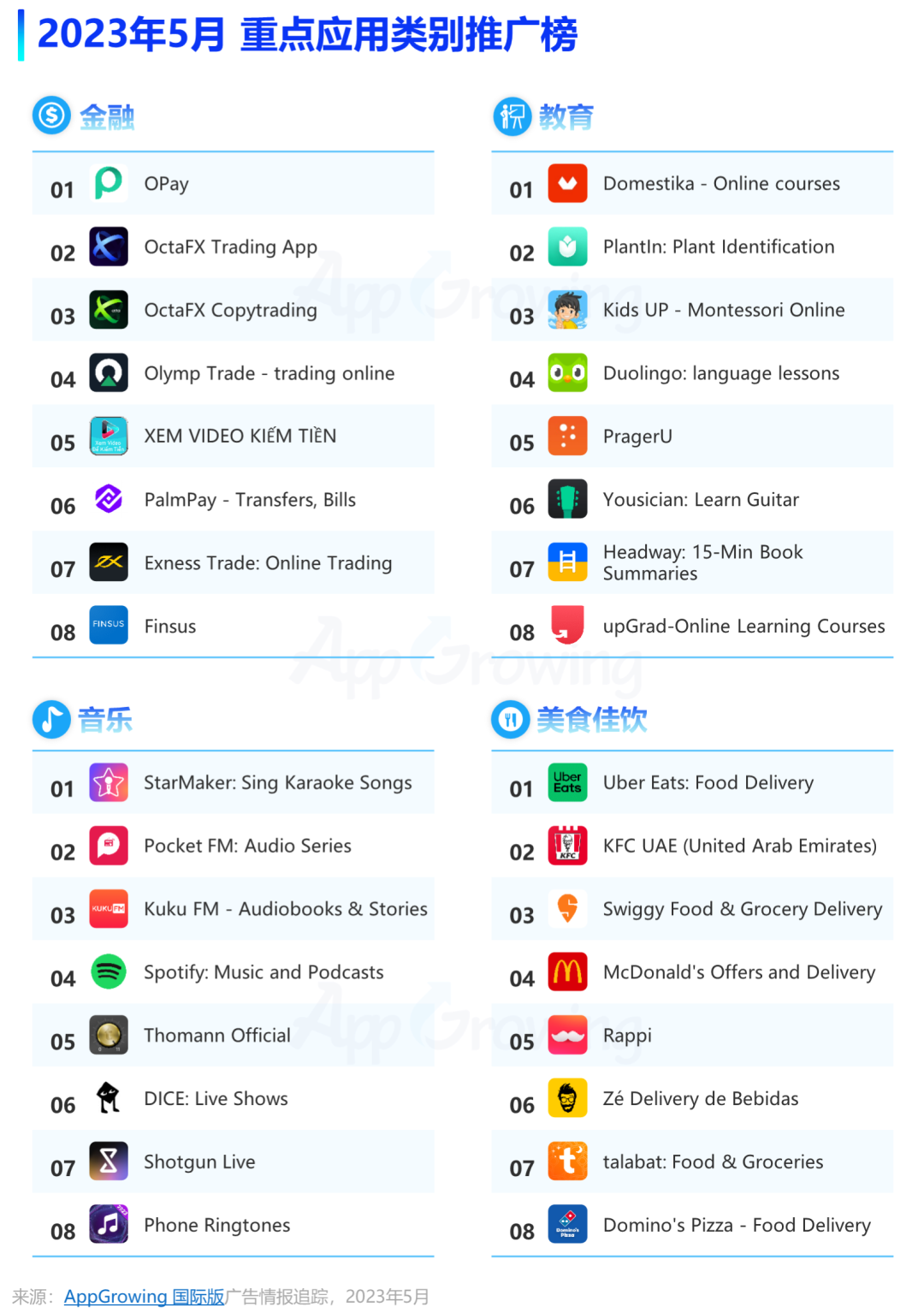

本期重点应用类别推广榜,AppGrowing 国际版 选取了金融、教育、音乐、美食佳饮这四大类别。金融类榜单 TOP1 由《OPay》拿下,二三名则为 OctaFX 旗下两款产品。《OPay》是昆仑万维面对非洲市场推出的支付类 App,公司曾表示希望“搭建出非洲版的头条和支付”。

教育类榜单 TOP3 为《Domestika》《PlantIn》和《Kids UP》;音乐类应用榜单 TOP1 为昆仑万维《StarMaker》,主攻“K 歌+社交”赛道;美食佳饮类榜单 TOP1 则为《Uber Eats》。

更多阅读:

为了帮助手游行业从业者更全面地了解全球手游市场变化,AppGrowing 联合 游戏葡萄、点点数据 发布《2023 年第一季度海外市场中重度手游买量观察》报告,就市场收入和下载量、买量投放、游戏品类和市场发展情况进行系统回顾及分析,并且特别邀请了 Chartboost 和 OpenMediation 分享行业观点,共同探讨市场新趋势。

更多阅读:

据AppGrowing数据统计,2023年Q1在投应用(非游戏App)数达7,587款,应用数同比增长10.54%,同时素材创意数也出现明显提升,整体看来App投放大盘格外激烈且势头良好。通过对2023年Q1全网信息流广告数据统计,

AppGrowing发现:

1、Q1热投App分类:游戏/文化娱乐/社交婚恋,在投应用数方面,社交婚恋超越工具应用占据第一。

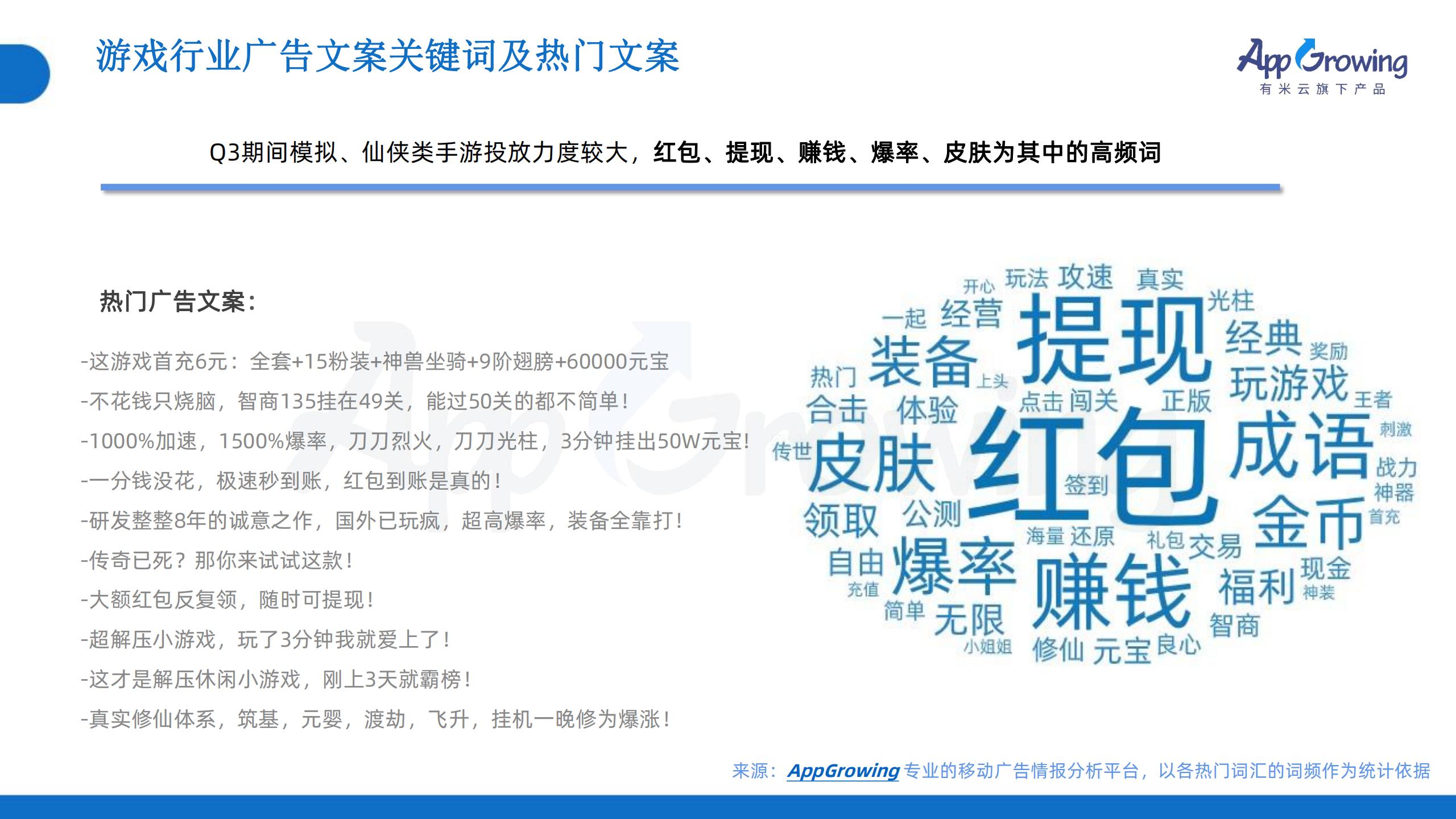

2、手游洞察:Q1期间模拟、仙侠、休闲益智、传奇类手游买量强势,233乐园持续领跑手游买量榜。

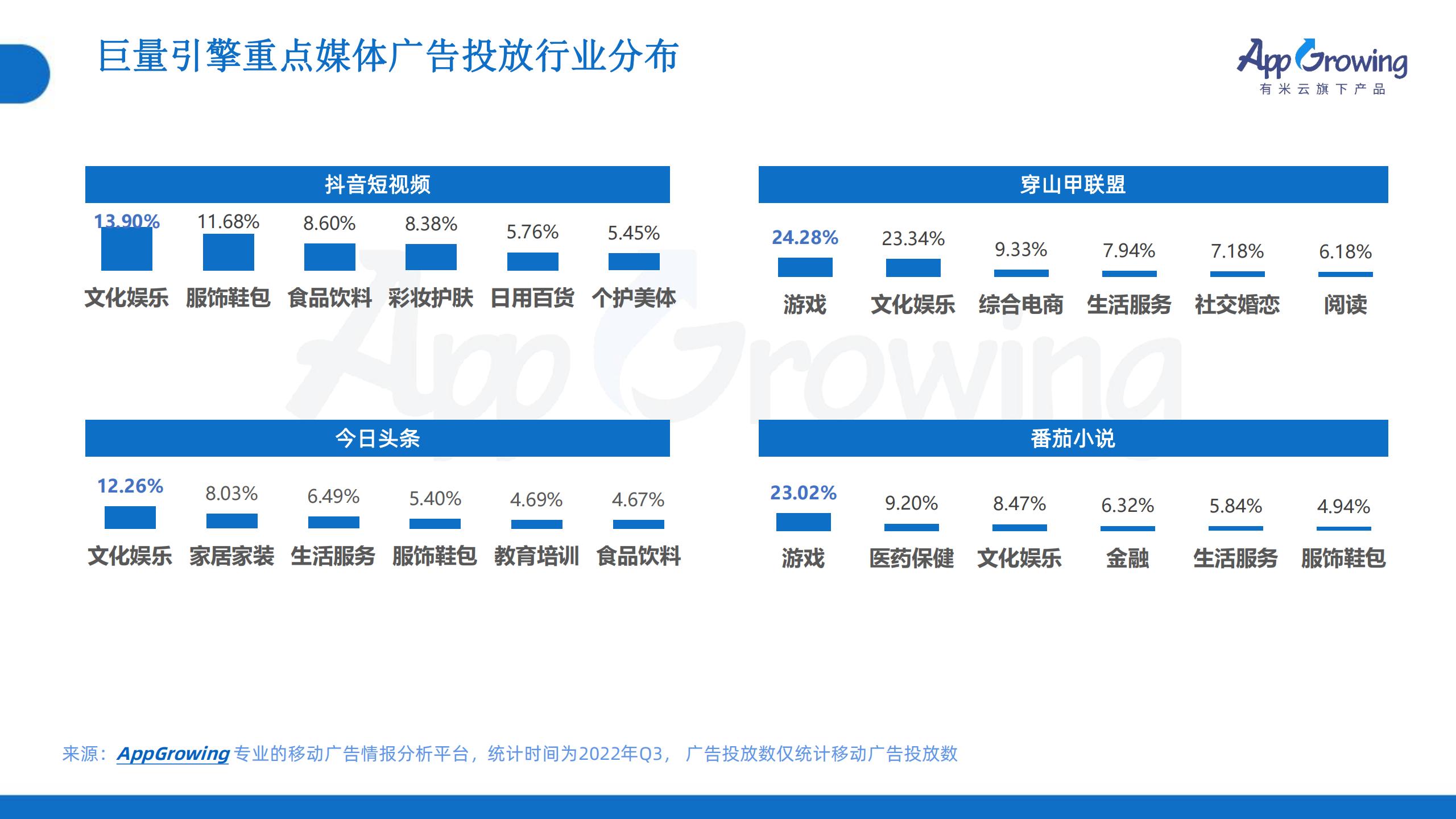

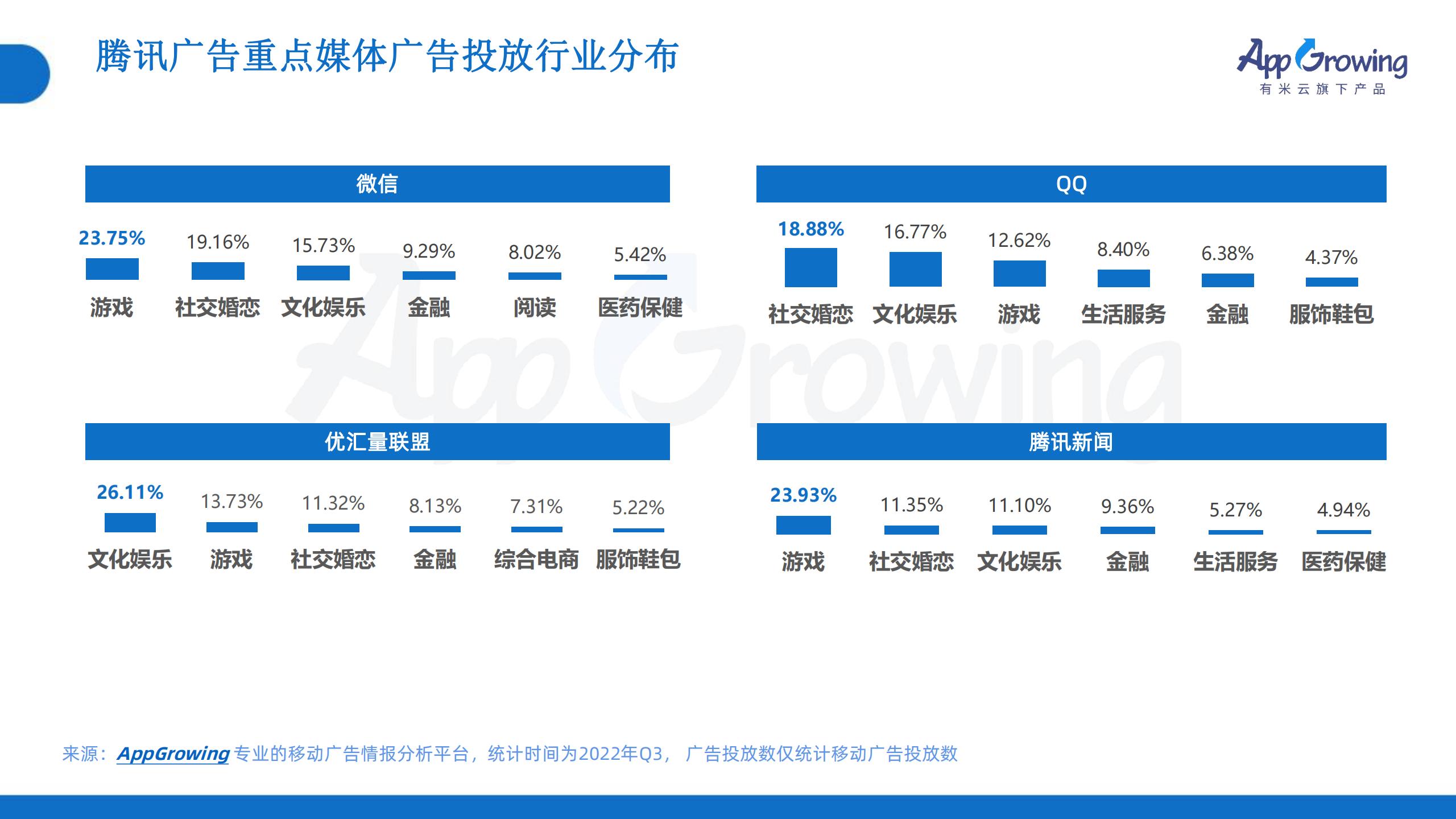

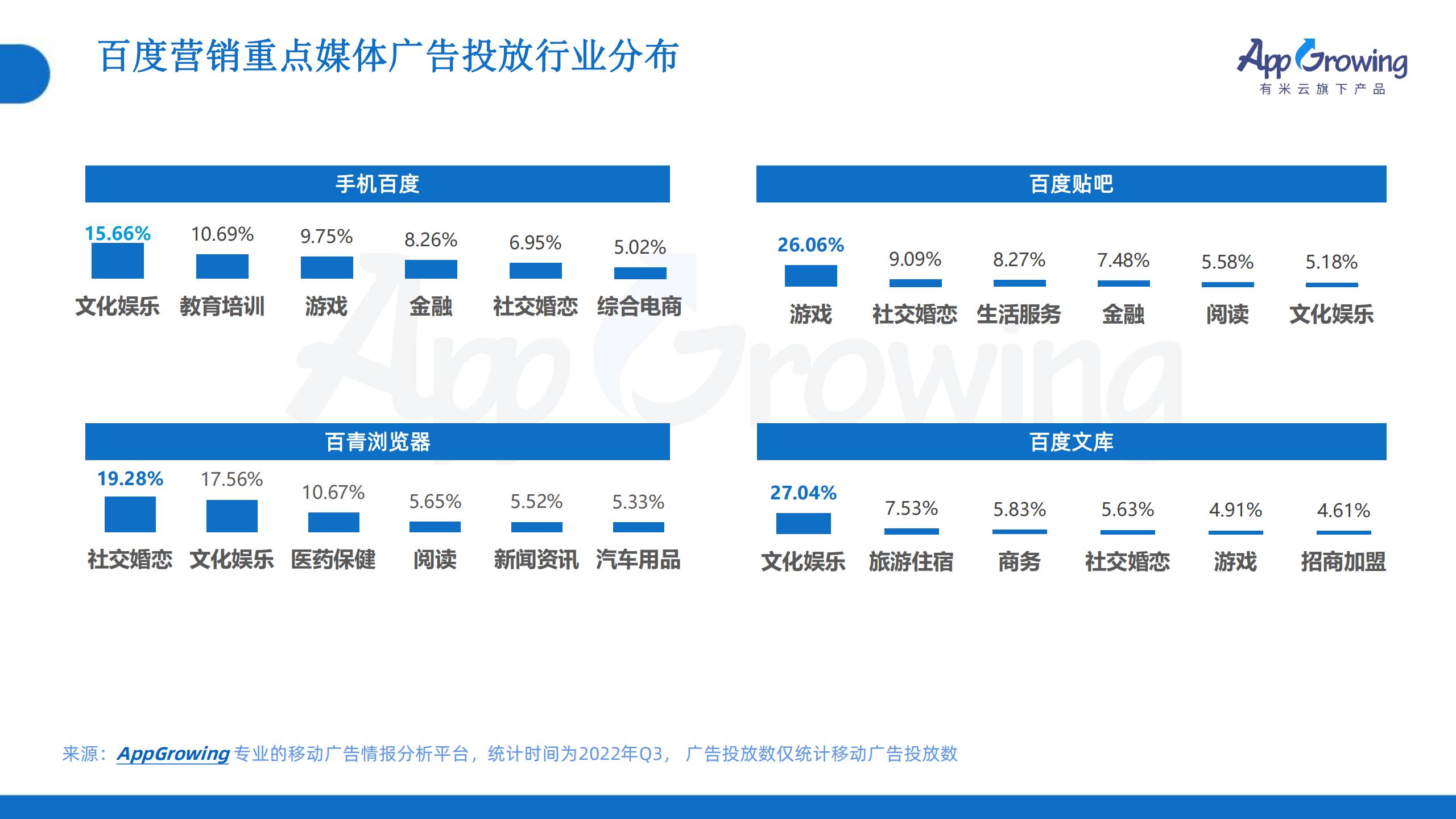

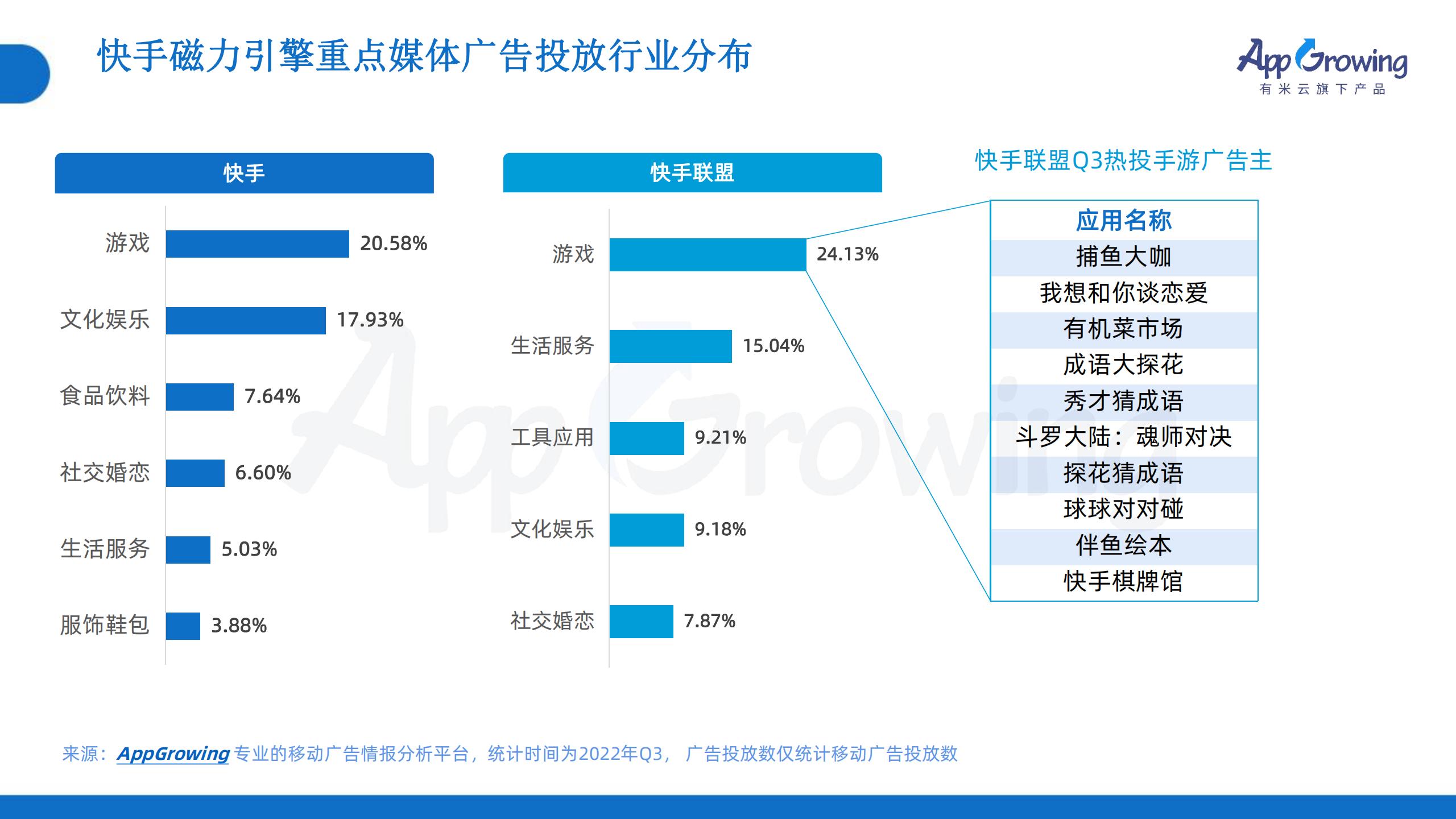

3、Q1流量平台洞察:巨量引擎、百度营销、快手磁力引擎流量平台游戏投放位列第一,综合电商成为腾讯广告第一广告主。

以下为报告全文:

更多阅读:

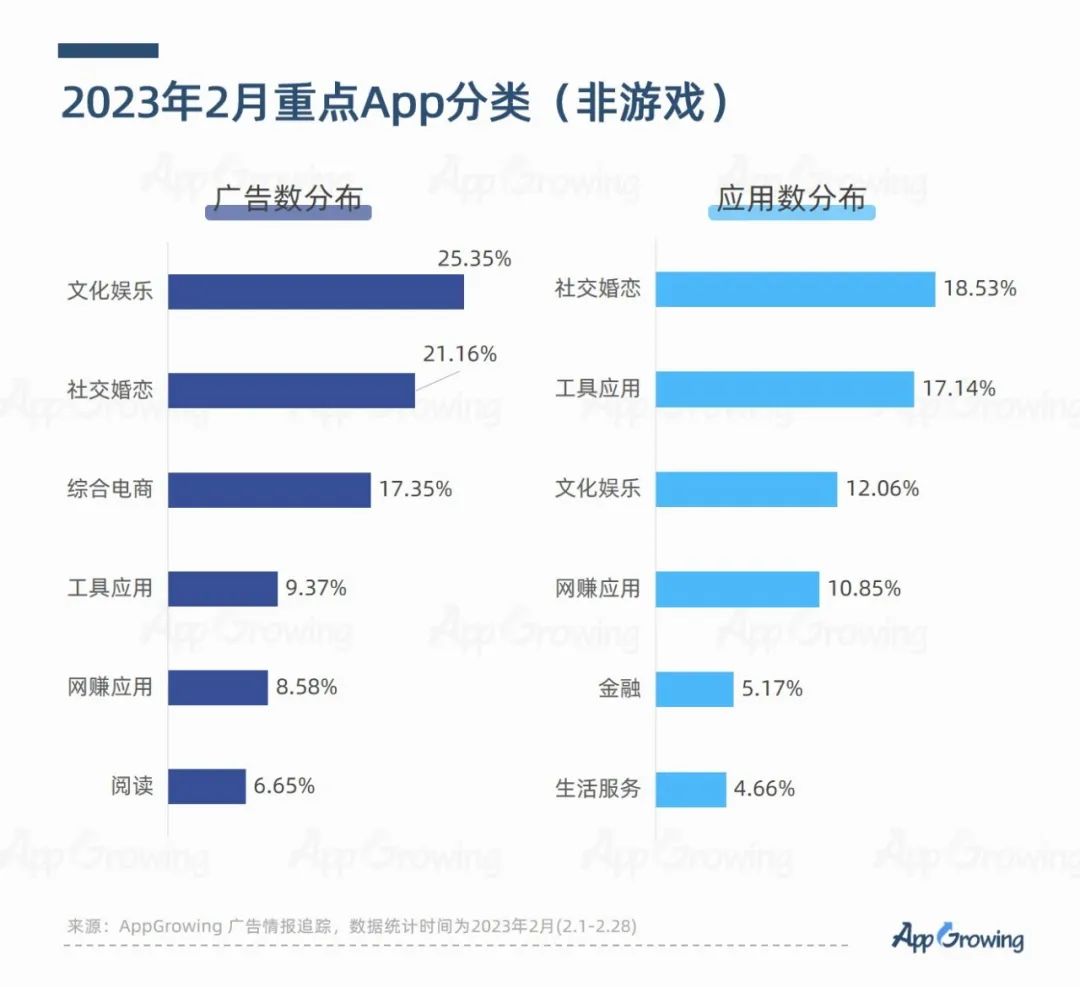

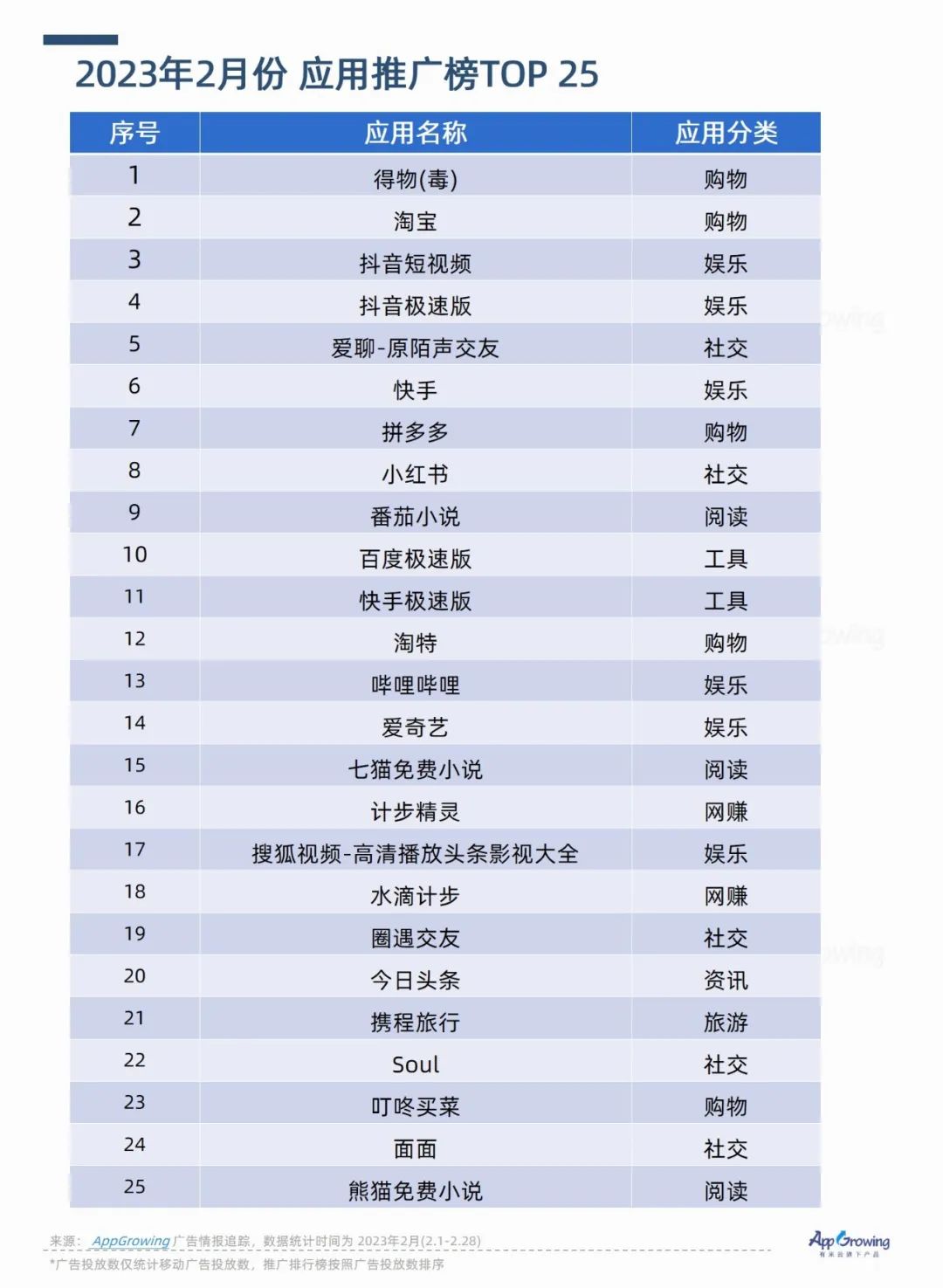

2023年2月,AppGrowing共监测到4586款应用在投,相较1月在投应用数大幅增加了27.42%,明显2月期间App买量市场竞争更加激烈,新增近1000款应用在投。

具体到各行业投放情况,综合电商行业广告数占比增长明显,社交婚恋行业投放占比也有小幅增长,生活服务、工具应用行业投放占比则减少。洞察到电商类App投放情况,发现得物(毒)、淘宝、阿里巴巴、天猫等热投应用均在2月期间加大投放力度,电商App注重营销购物节营销节点,加大买量力度冲刺38女神节。

聚焦在投应用数分布情况,工具、社交、文娱、电商四大行业TOP 4地位稳固,并且数量占比无明显波动。

相较1月份应用推广排行榜,发现以下应用在2月期间投放排名提升明显,其中婚恋类(伴你、TT语音、同城夜聊、友甜等)、工具类(全能WiFi王、万能WiFi密码、WiFi上网钥匙等)应用上榜居多,WIFI管理App成为2月投放量增长最明显的工具类App。

流量平台方面,2月期间腾讯广告流量平台游戏行业投放占比略有下降,百度营销流量平台商务行业投放占比增加显著。

值得注意的是,近期广电总局对加强短视频管理,防范未成年人沉迷等问题高度重视,短视频平台的广告及电商业务或将受到冲击,对于App广告主来说,投放渠道的选择需要更加谨慎。

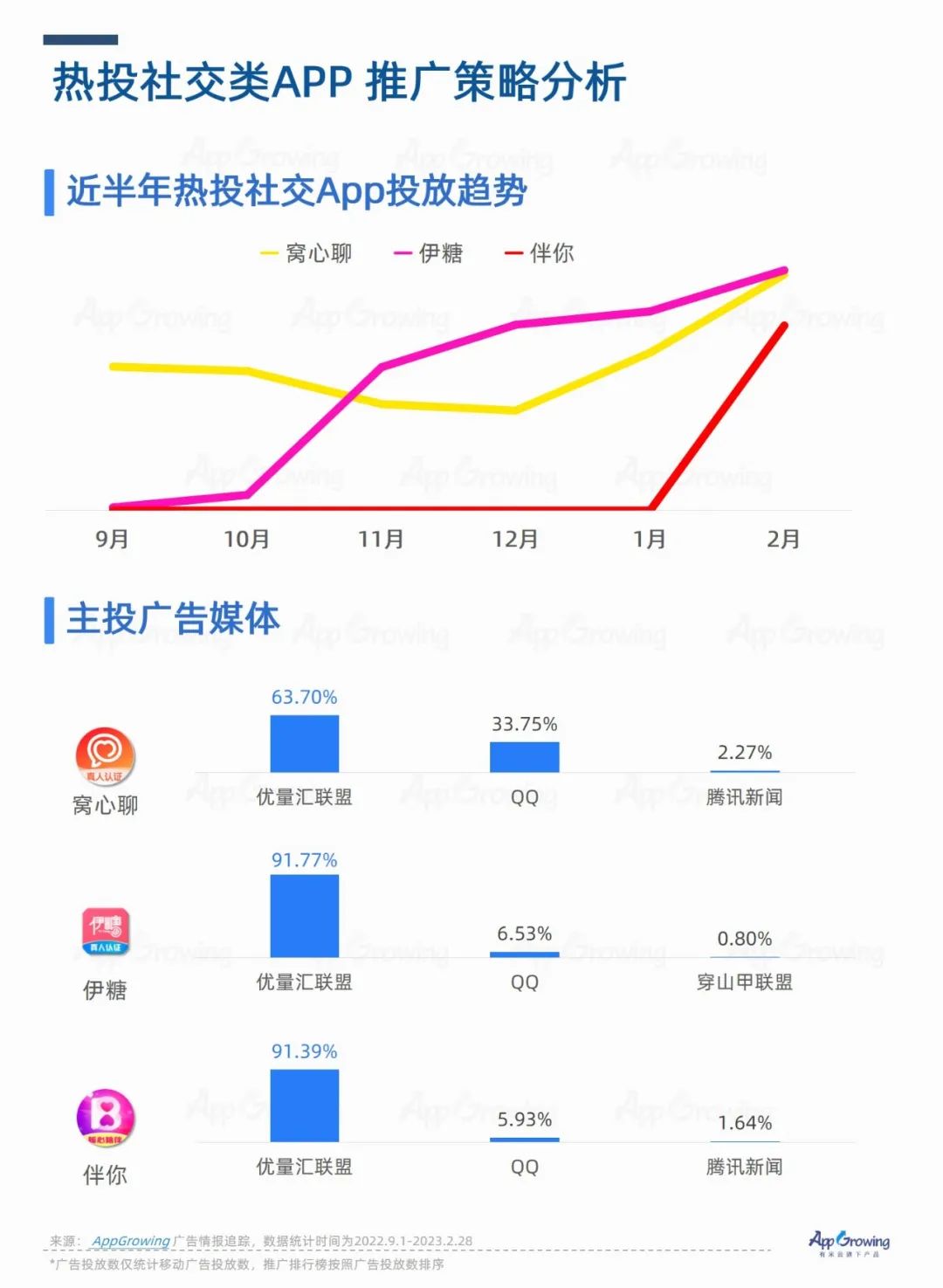

1、社交:新投选手买量强势

2月社交类App推广排行榜与以往差别性不大,爱聊、小红书断层前二,Soul、面面、陌生交友、心遇等均长期在榜,窝心聊首次进入社交婚恋app推广排行榜前十。伴你作为2月新投应用,投放量级一举夺得社交app推广排行榜第14,成为2月社交类买量黑马。

以下选取窝心聊、伴你、伊糖分析社交应用投放策略:

聚焦到近半年投放趋势,发现窝心聊、伊糖在2022年底投放量级开始加大,目前为止投放势头良好。三者均青睐优量汇联盟流量媒体,投放占比甚至超60%。

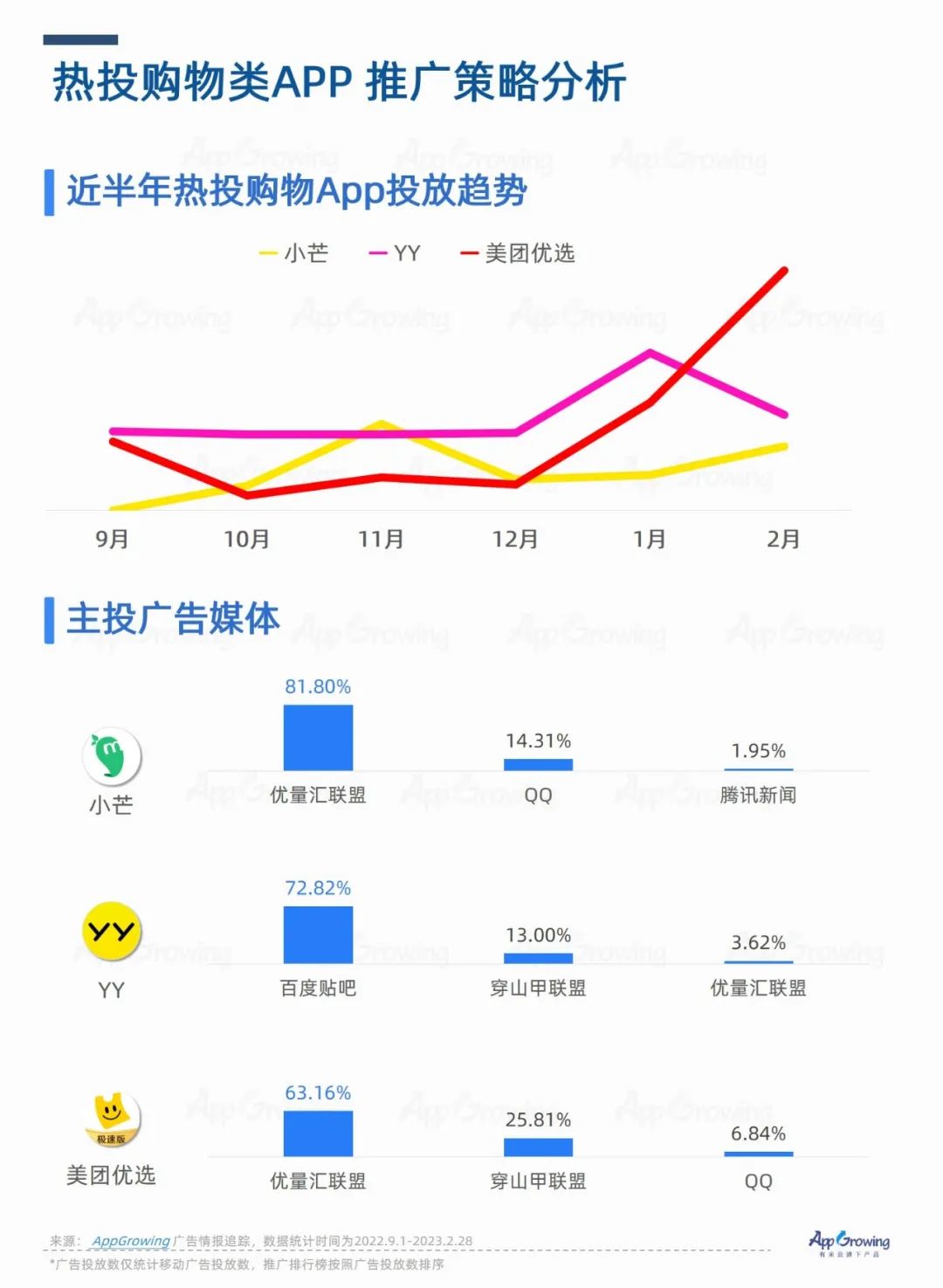

2、购物:买量主力军名单稳定

购物App每月推广排名变化不大,得物(毒)、淘宝、拼多多、淘特、淘宝直播、京东位列TOP6,其中得物(毒)继续稳居榜首。

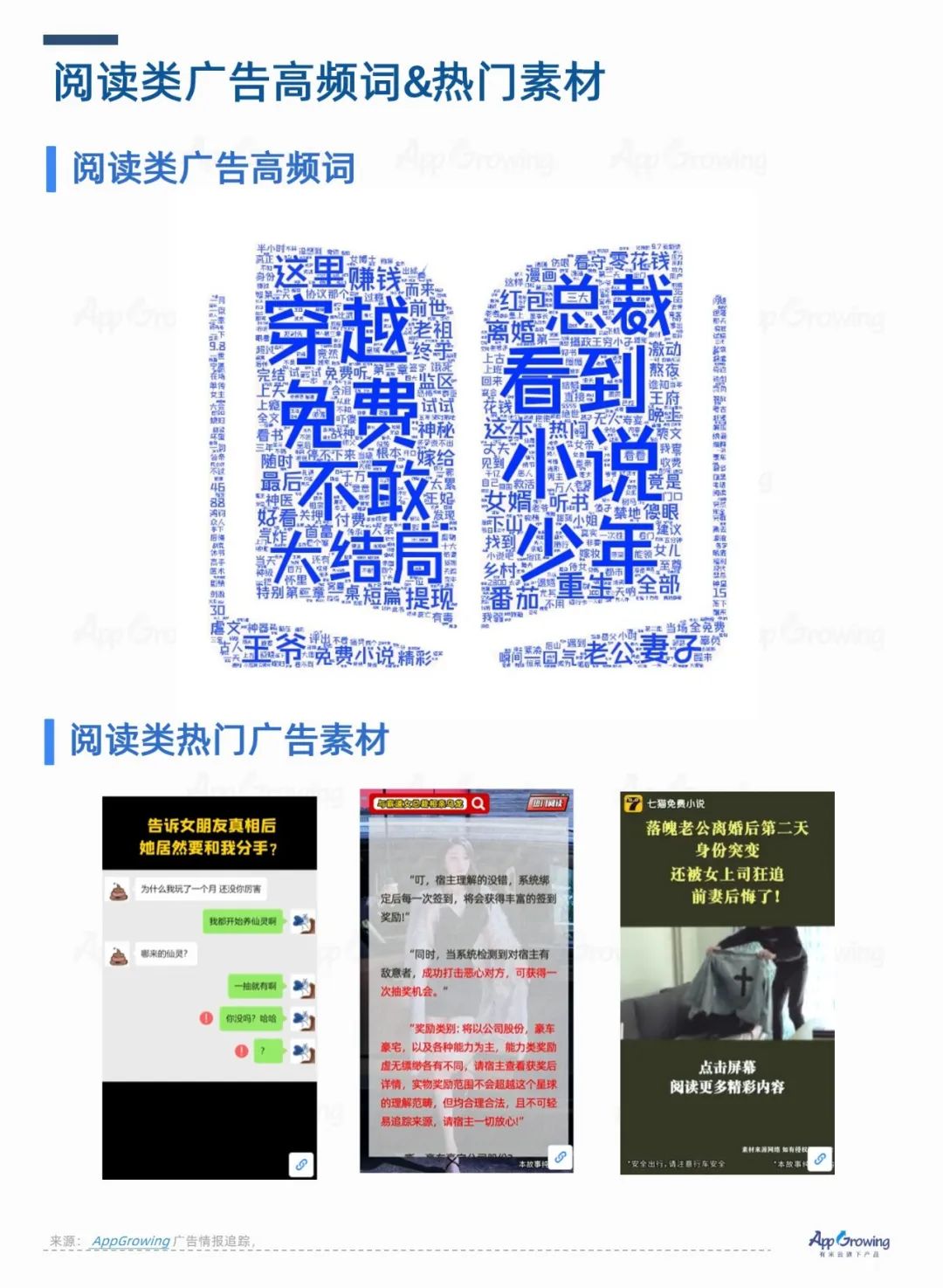

3、工具:浏览器应用集中投放

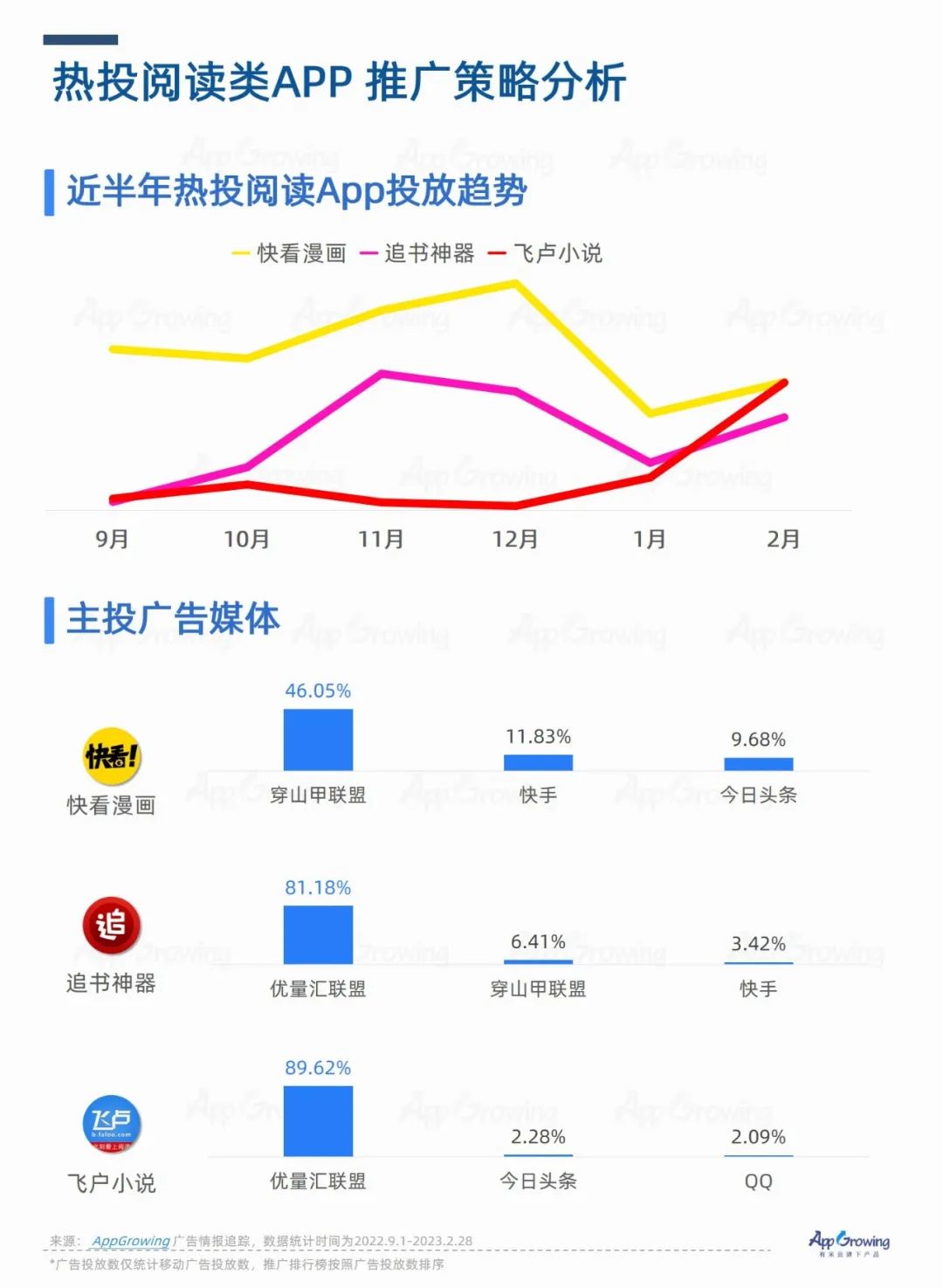

4、阅读:第一梯队投放激进

更多阅读:

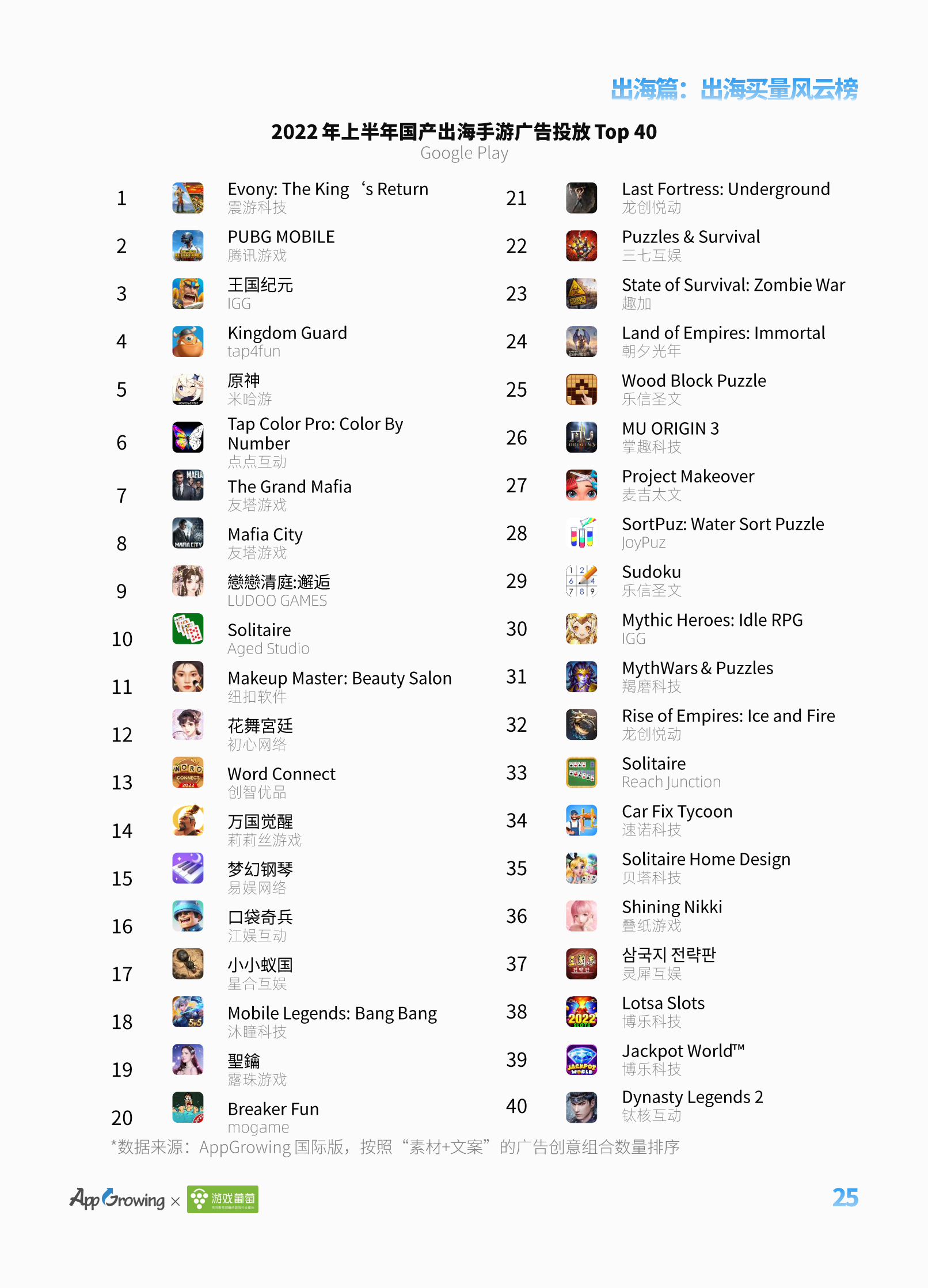

AppGrowing 对海外移动广告市场的数据监测也发现 2022 年手游广告主数量占比出现同比下滑,侧面映证了全球手游行业的收缩。

尽管如此,仍然有越来越多的中国手游厂商选择将产品发行到海外,作为填补国内不足的重要手段。

为了帮助手游行业从业者更全面地了解全球手游市场变化,AppGrowing 发布《2022 手游出海买量白皮书》,从大盘趋势、重点品类、头部案例等方面解读 2022 年手游出海营销形势,特别邀请独立出海联合体、Adjust、AppLovin、Chartboost、OpenMediation、游戏茶馆、数数科技、罗斯基从不同角度分享行业观点,共同探讨市场新趋势。

更多阅读:

以下是 AppGrowing 出海观察根据全球 47 个国家/地区、23 家全球性媒体平台的广告数据,对 2022 年 11 月应用海外买量特征进行的分析。

应用广告投放趋势

11 月上中旬应用广告和素材投放量逐渐上升,月末投放量虽有所下降,但整体呈现上升的趋势。

在投放重点类别方面,11 月在投广告量和在投 App 数量占比最高的应用均为购物类应用。

在投放重点地区中,11 月应用广告投放重点地区占比同上个月相比均有所上升。而在头部应用开发者主要来源地区方面,11 月上榜国家与地区同上月相比没有变化。

热投应用&推广榜单

11 月应用投放排行榜中,同时进入双端榜单的应用仅有希音旗下的《SHEIN》。

应用厂商投放排行榜方面,本月共有六家国内厂商进入 TOP 10 榜单。《Prime Digital》本月加大买量,进入本期榜单。

更多阅读:

为真实地反映优化师真实生存现状及职业发展情况,有米云AppGrowing已持续4年围绕优化师群体的真实生存状态,进行科学的数据调研和分析。2022年9月-11月,AppGrowing携手艾奇在线广告优化师媒体,通过线上访谈调研的方式共回收1000份有效问卷,进一步了解2022年度优化师生存状态的更迭。

同时也邀请了拉勾招聘共创报告,从招聘方视角解读优化师岗位需求,进而从供需双方侧探讨优化师的职场发展潜力。

报告亮点提前看:

1.北上深优化师集中度有所下降,广州、杭州萌新多。

2.薪资集中于8k~1.2w,今年超6成优化师的绩效收入下降。

3.工作8小时以上是常态,乙方优化师不到2成按时上下班。

4.近3成优化师打算近期跳槽,跳槽后期望薪酬上涨50%~60%。

5.招聘方数据:2022年优化师平均月薪15k,同比增长1k,SEM优化师供需比同比增长166%。其中MCN行业、内容社区/短视频行业较高薪,消费生活、企业服务行业优化师薪资下降2k左右。

更多阅读:

以下是 AppGrowing 出海观察根据全球 47 个国家 / 地区、23 家全球性媒体平台的广告数据,对 2022 年 10 月手游海外买量特征进行的分析。

手游广告投放趋势

10 月手游广告量前期呈下降趋势,后期广告量逐渐提升,月末有所下降。素材投放量波动保持在 20w 至 30w 之间。

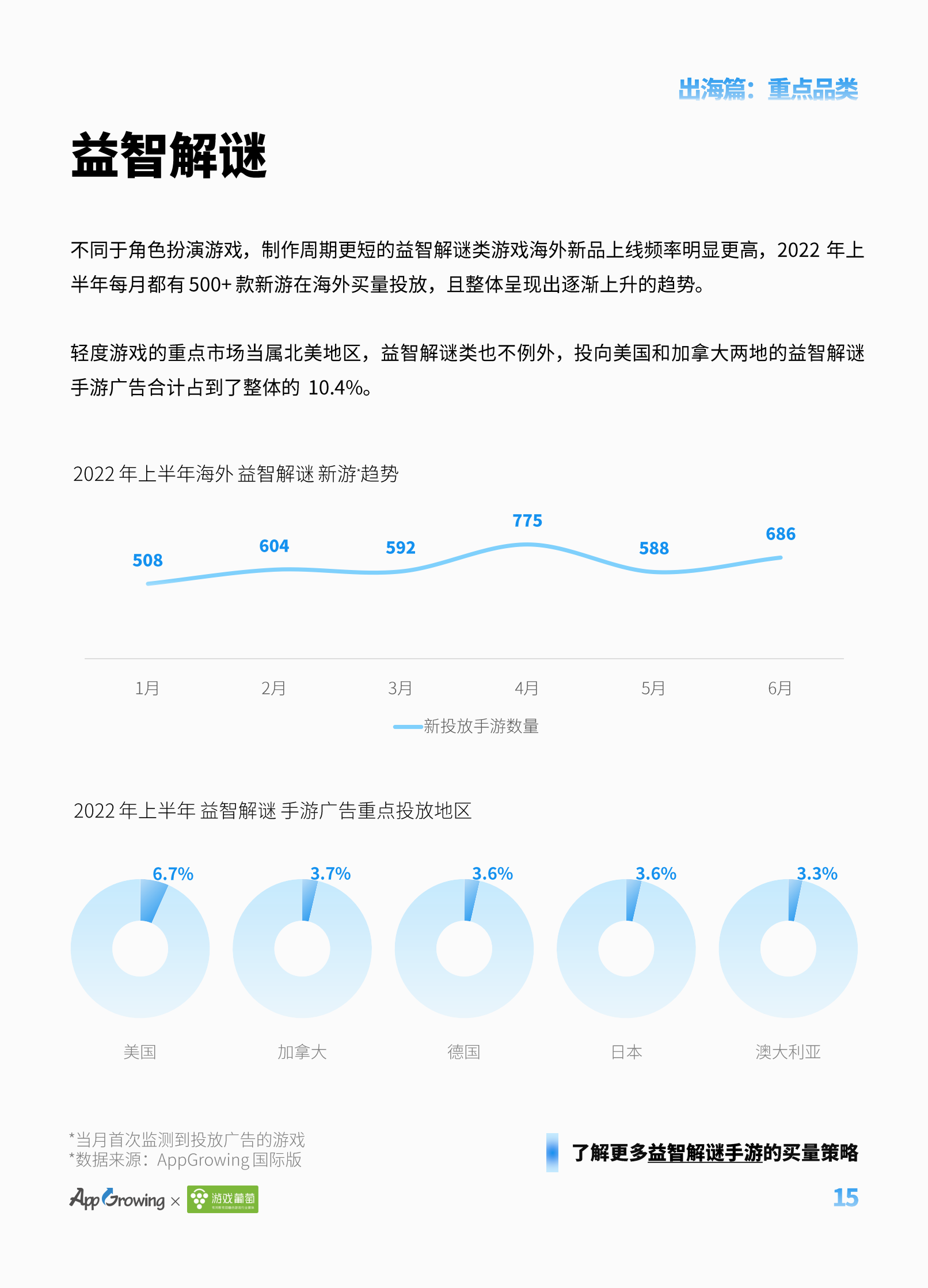

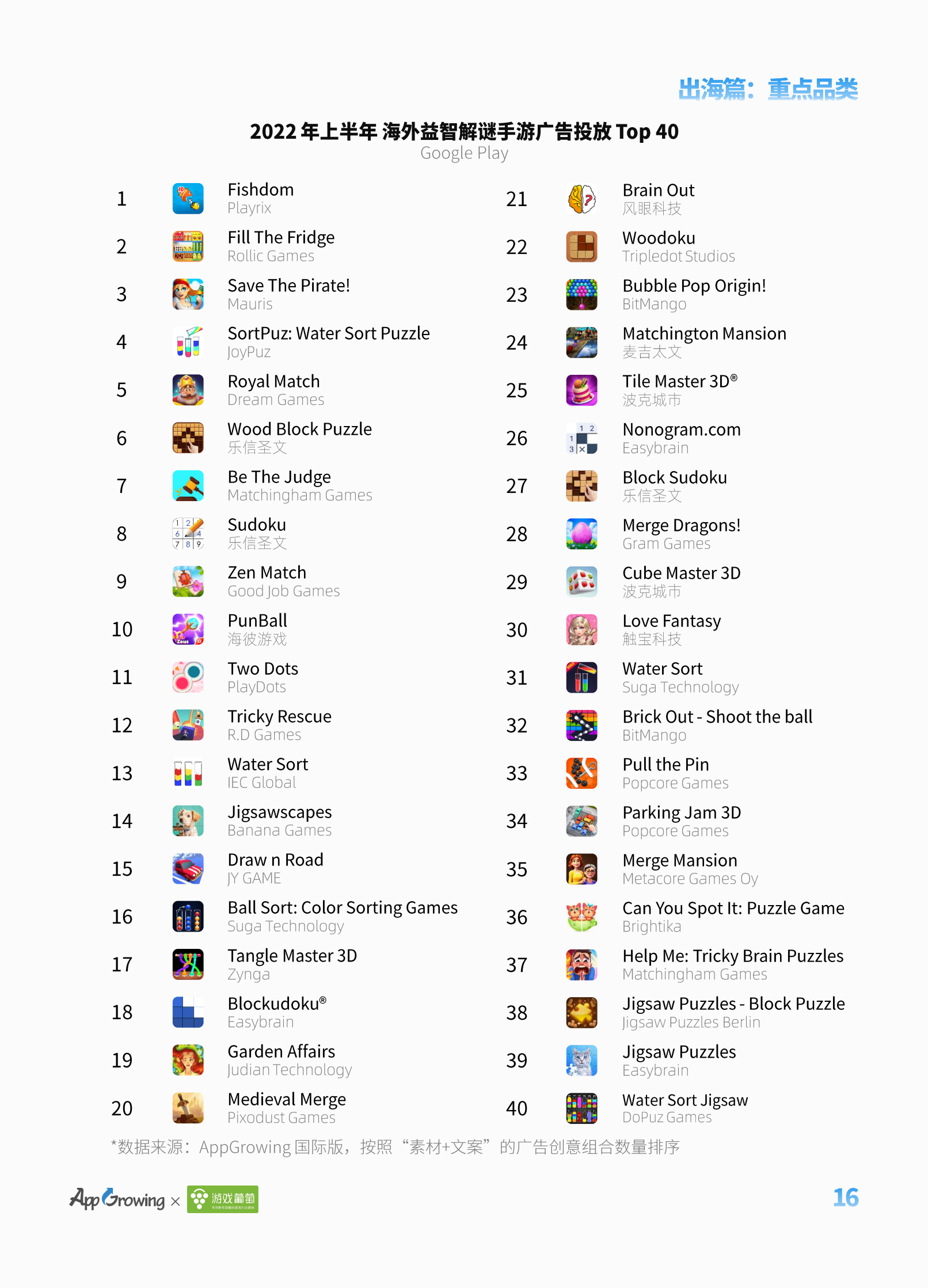

重点类别中,10 月休闲类手游投放广告量占比以及 APP 数量占比均为最高,益智解谜类手游次之。

在广告投放地区方面,美国仍是 10 月份海外广告投放的重点地区 TOP1,其次是韩国和加拿大。另外,法国、韩国挤入 10 月份头部手游开发者主要来源地区榜单中,排名分别为第五和第六。

热投手游 & 推广榜单

10 月手游投放榜中,本期双端榜单 TOP1 分别为《Braindom》及《Township》。10 月中旬上线的漫威 IP 手游《MARVEL SNAP》在大量买量的势头下,同时进入本期双端榜单前十。

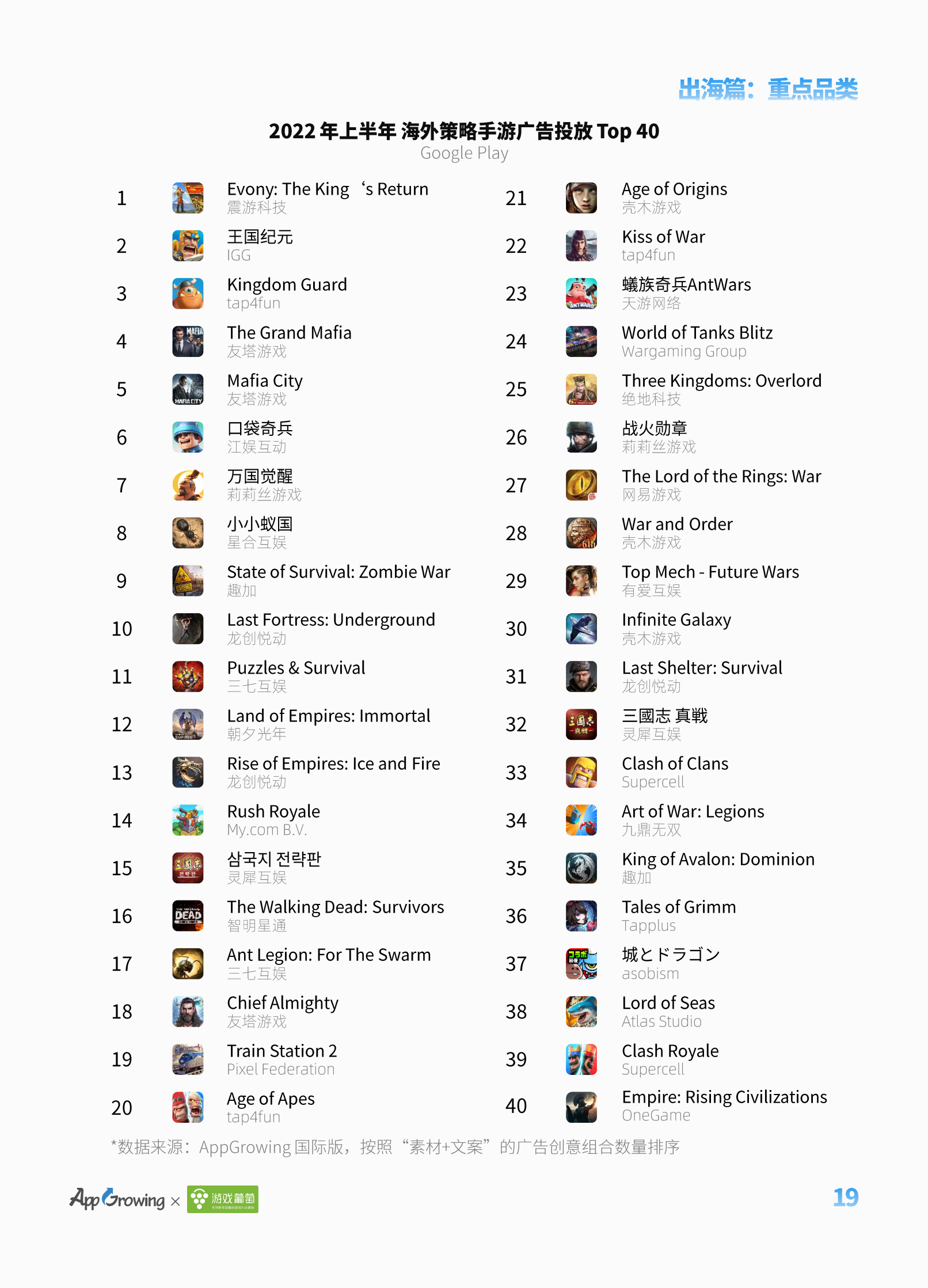

发行商投放排行榜中,10 月有 4 家国产厂商进入本期 TOP10,分别为 IGG、震游科技、朝夕光年和友塔游戏。

游戏预约榜中,网石集团旗下的实时动作 PvP 游戏《THE KING OF FIGHTERS ARENA》在九月底开启全球预约,本期进入了 App Store 端以及 Google Play 端游戏预约榜单 TOP2。

更多阅读:

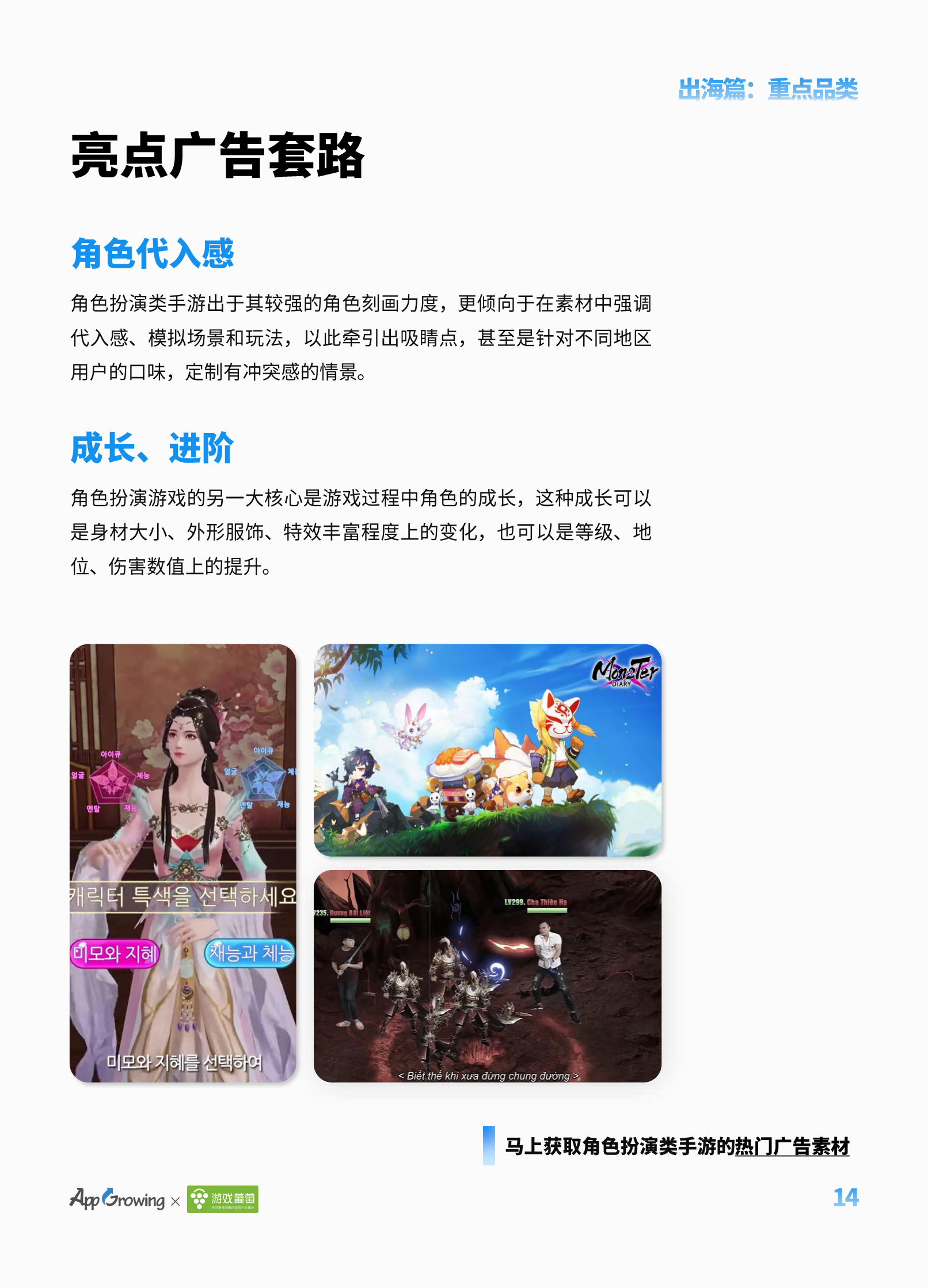

作为游戏行业中的重点品类,角色扮演赛道被海内外手游厂商视为必争之地。

为了更全面地了解全球角色扮演手游市场变化,AppGrowing 联合数数科技、游戏葡萄发布《2022年中国角色扮演手游出海观察》,从市场现状、营销趋势、出海战绩、买量排行、成功案例等方面解读 2022 年角色扮演手游出海形势。

邀请 Chartboost、Liftoff、Pangle 共同探讨市场趋势,希望帮助从业者更好地判断市场时机。

更多阅读:

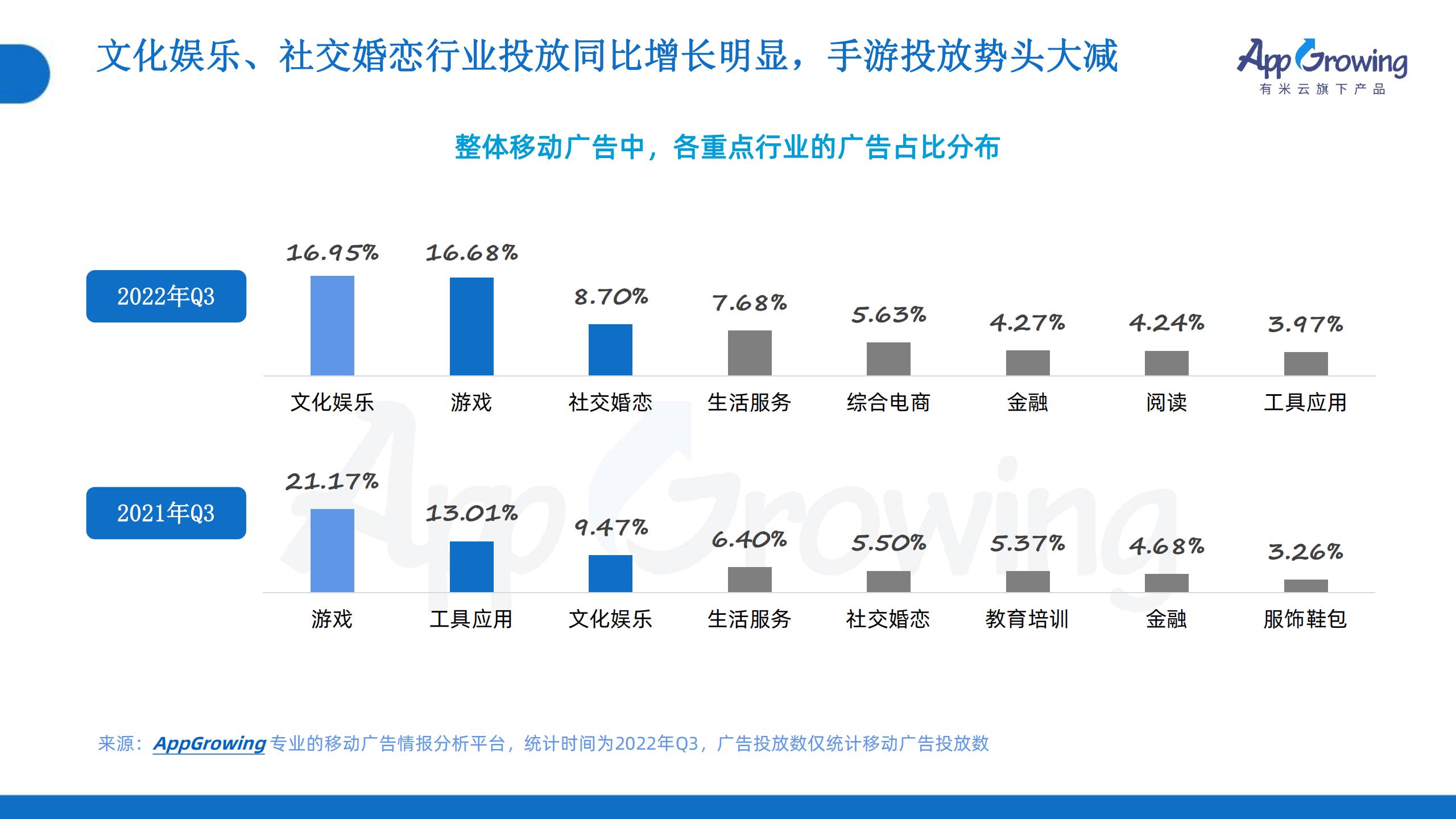

综合分析了2022年Q3移动广告投放市场,AppGrowing发现:

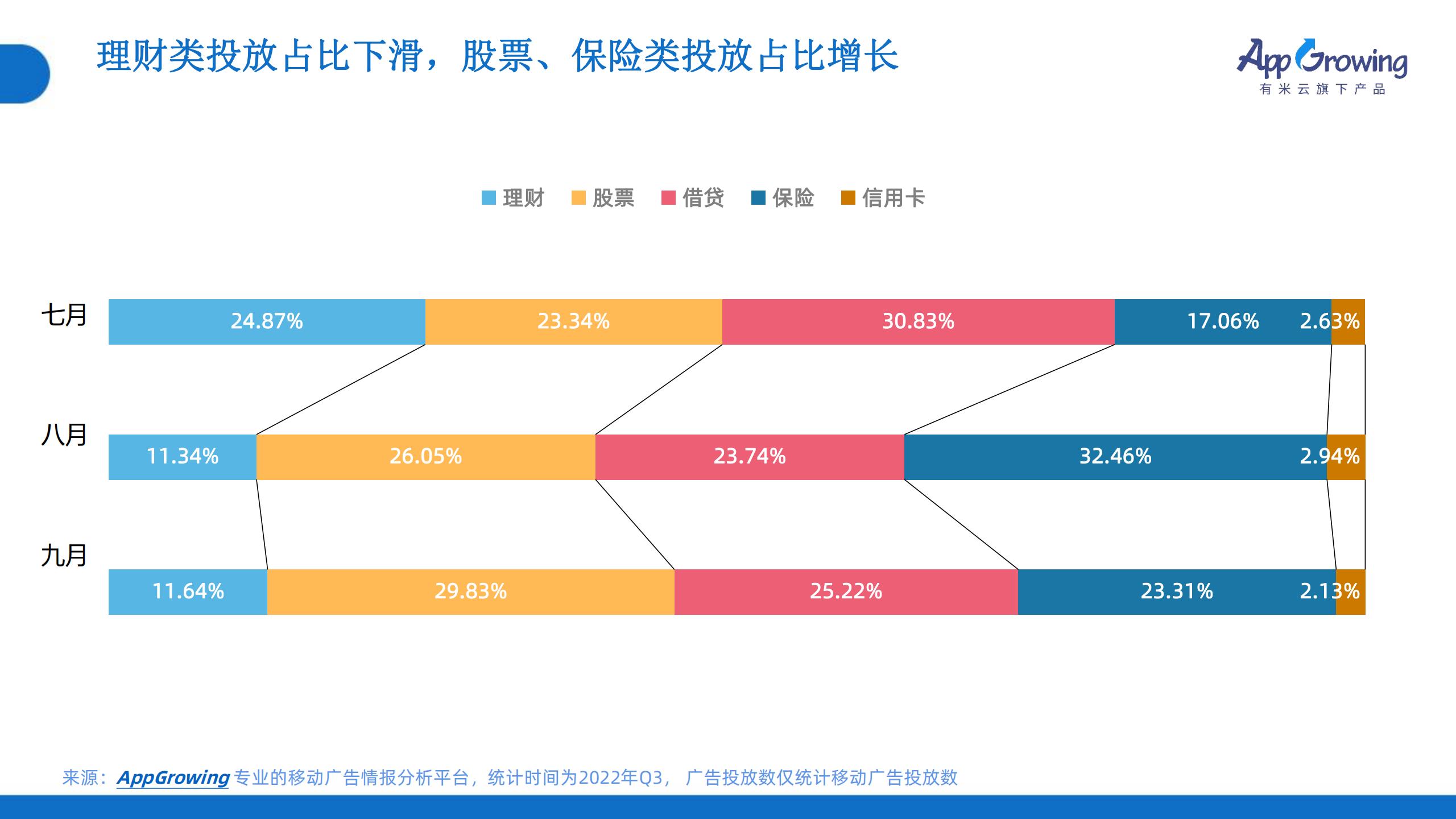

1、文化娱乐、游戏、社交婚恋、生活服务、综合电商为Q3广告投放最多的行业,但相较去年同期,游戏投放占比减少4.49%,减幅明显。

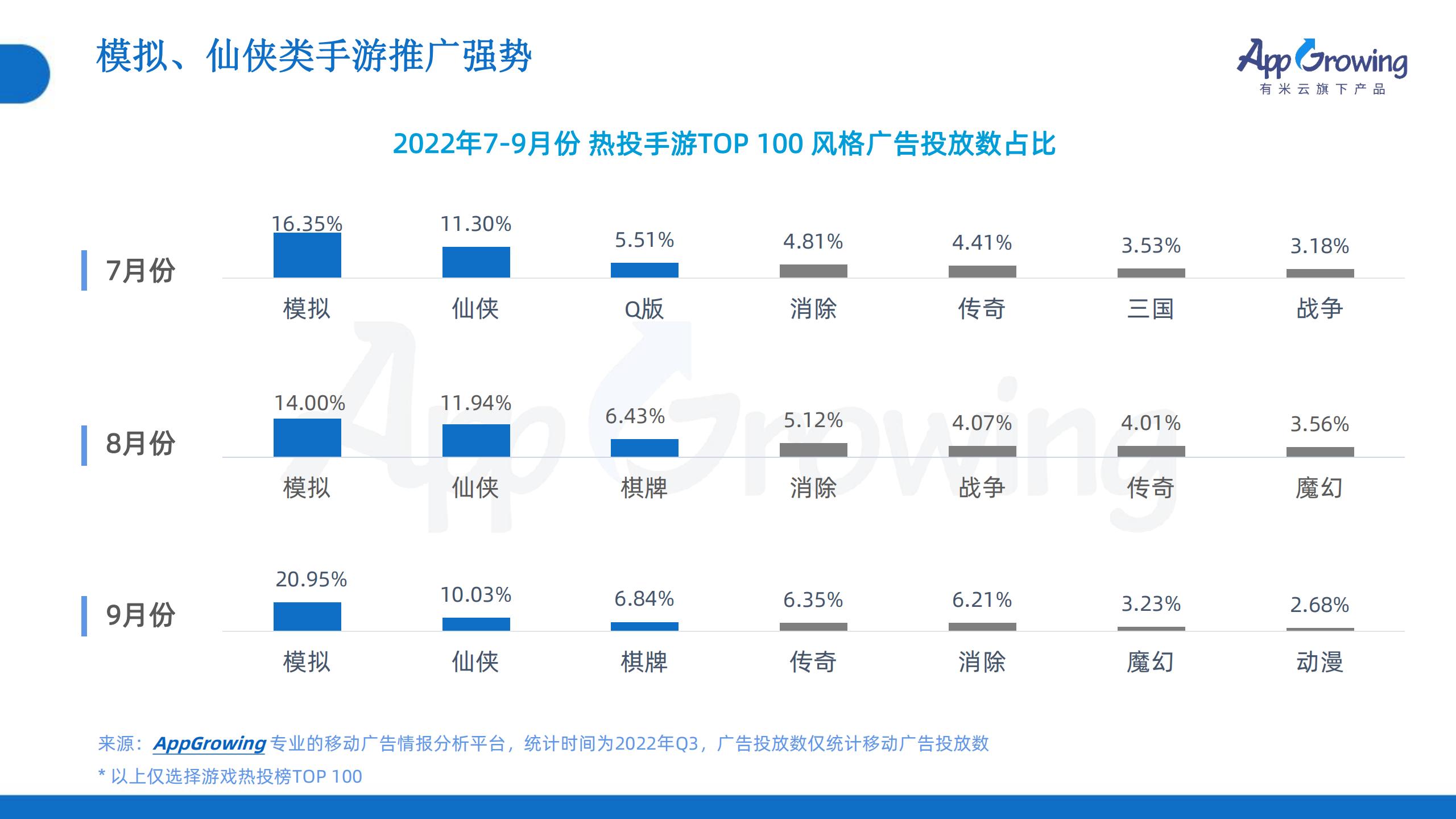

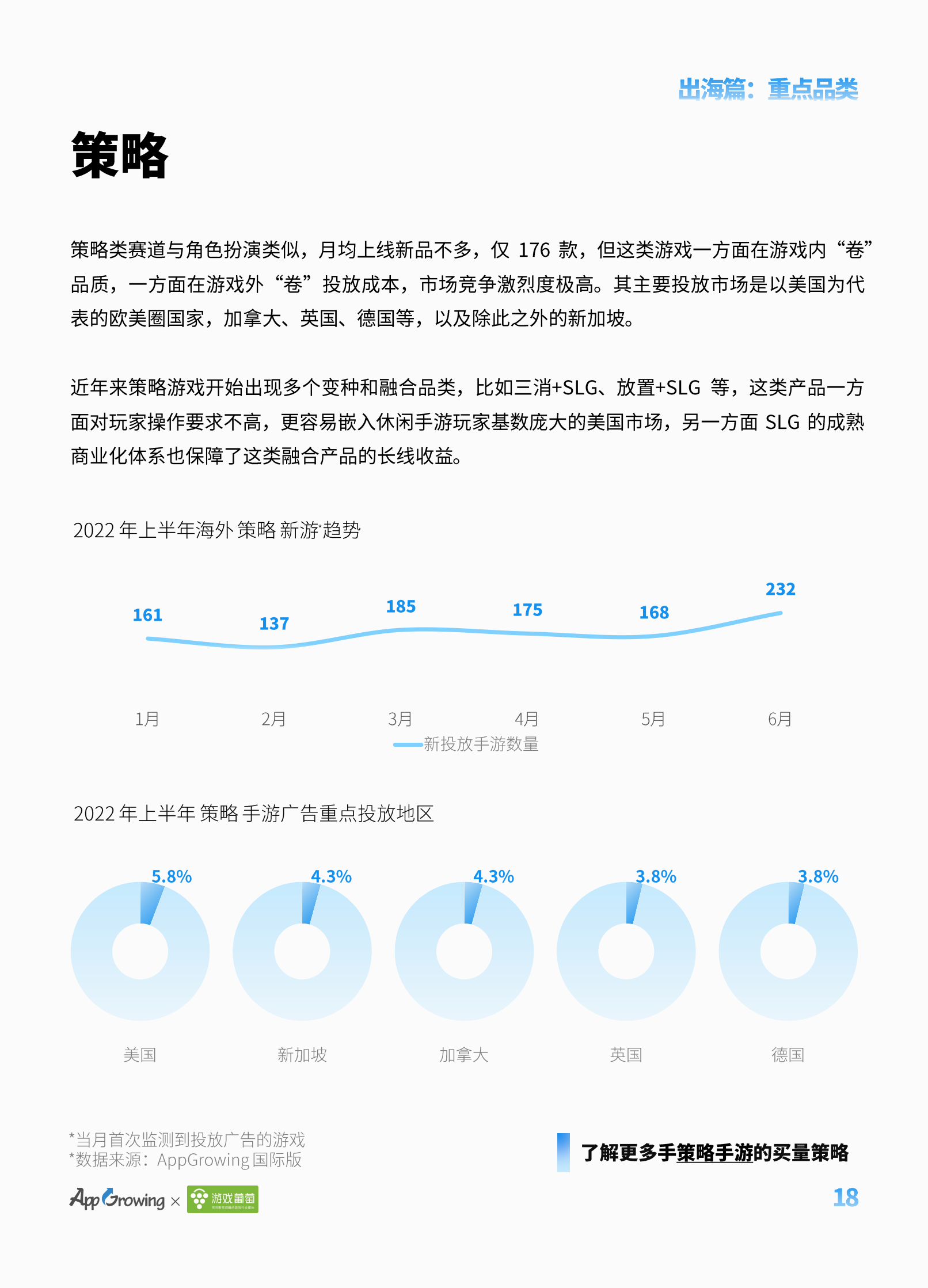

2、微信小游戏成为流量风口,中重度游戏依旧保持高强度投放,其中传奇、模拟、仙侠类手游Q3期间投放强势,7-9月期间连续稳居手游热投风格前三。

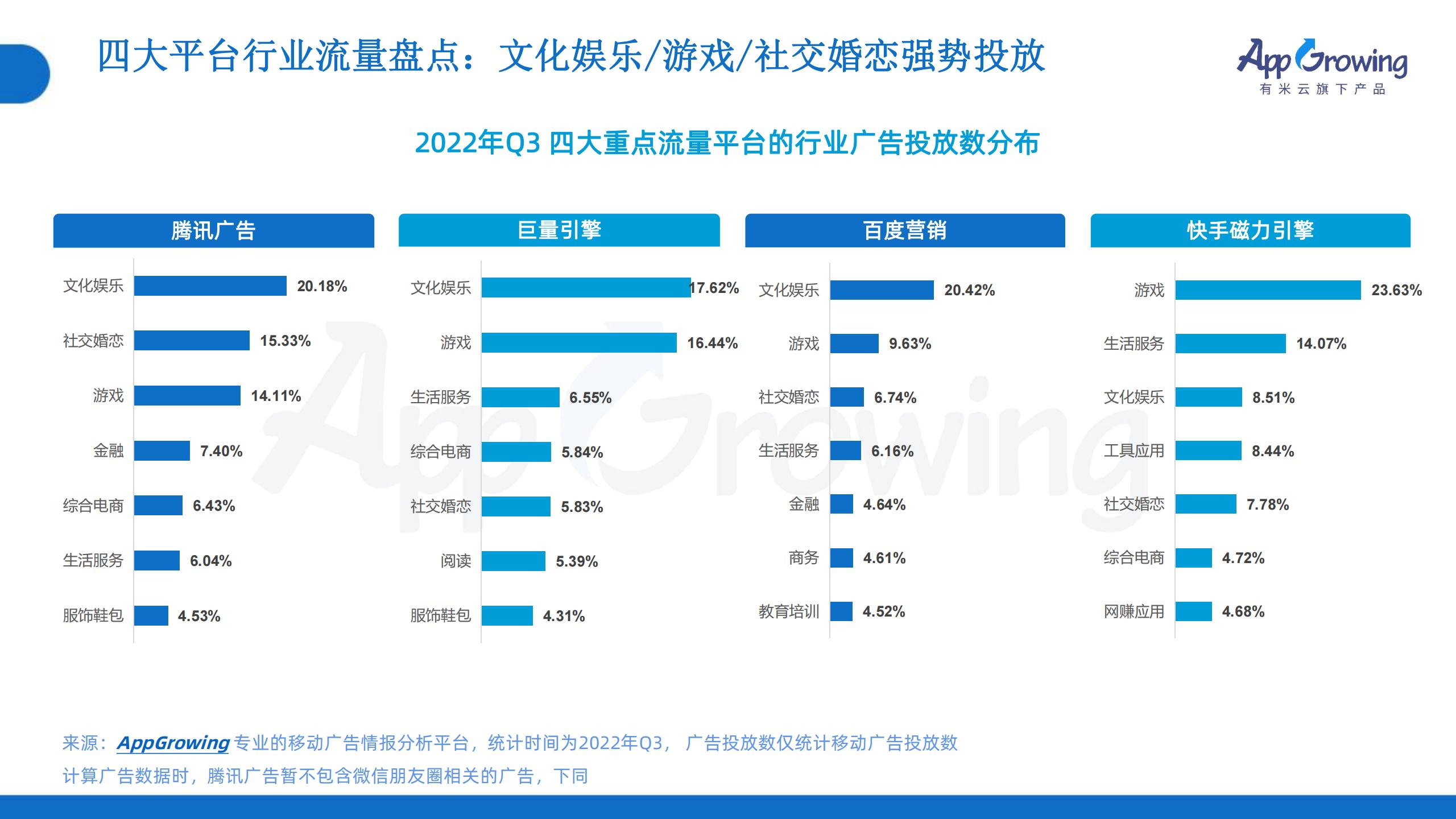

3、腾讯广告、巨量引擎、百度营销流量平台文化娱乐行业投放位列第一,游戏行业成为快手磁力引擎第一广告主。

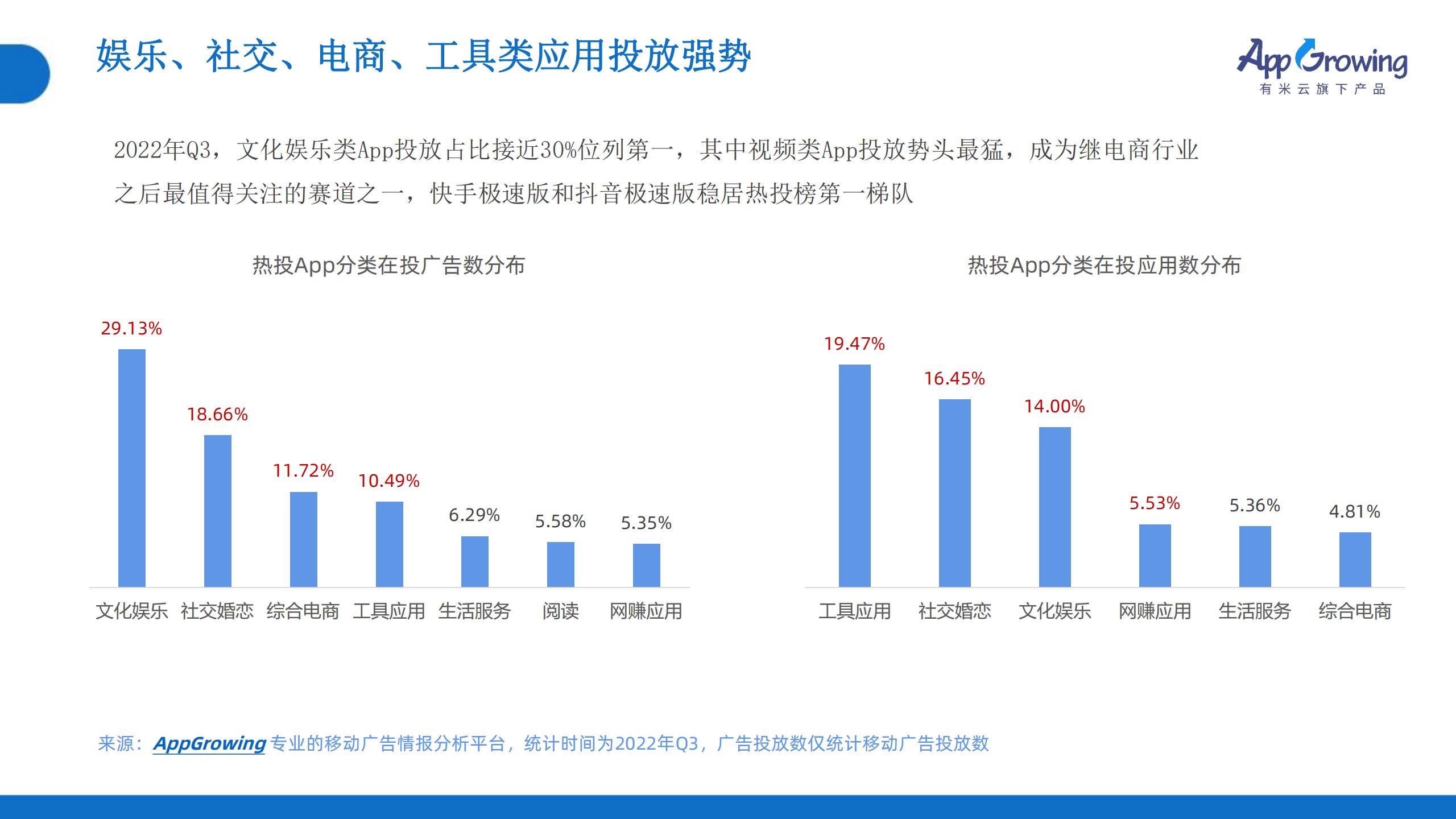

据AppGrowing数据监控,2022年Q3在投非游戏应用6009款,在投应用数相较今年Q1减少13.58%,相较Q2减少3%,整体应用数自今年以来呈现明显下降的趋势。而据QuestMobile报告显示,2022上半年整体互联网广告市场规模相比去年基本持平,Q2疫情在多地出现反弹,广告投放趋向谨慎。各端数据都在传递一个信号:互联网广告行业正处寒冬。

不过自Q3以来随着经济回升和暑期驱动,互联网广告行业是否有复苏的趋势?以下为AppGrowing《2022年Q3移动广告趋势洞察》。

更多阅读:

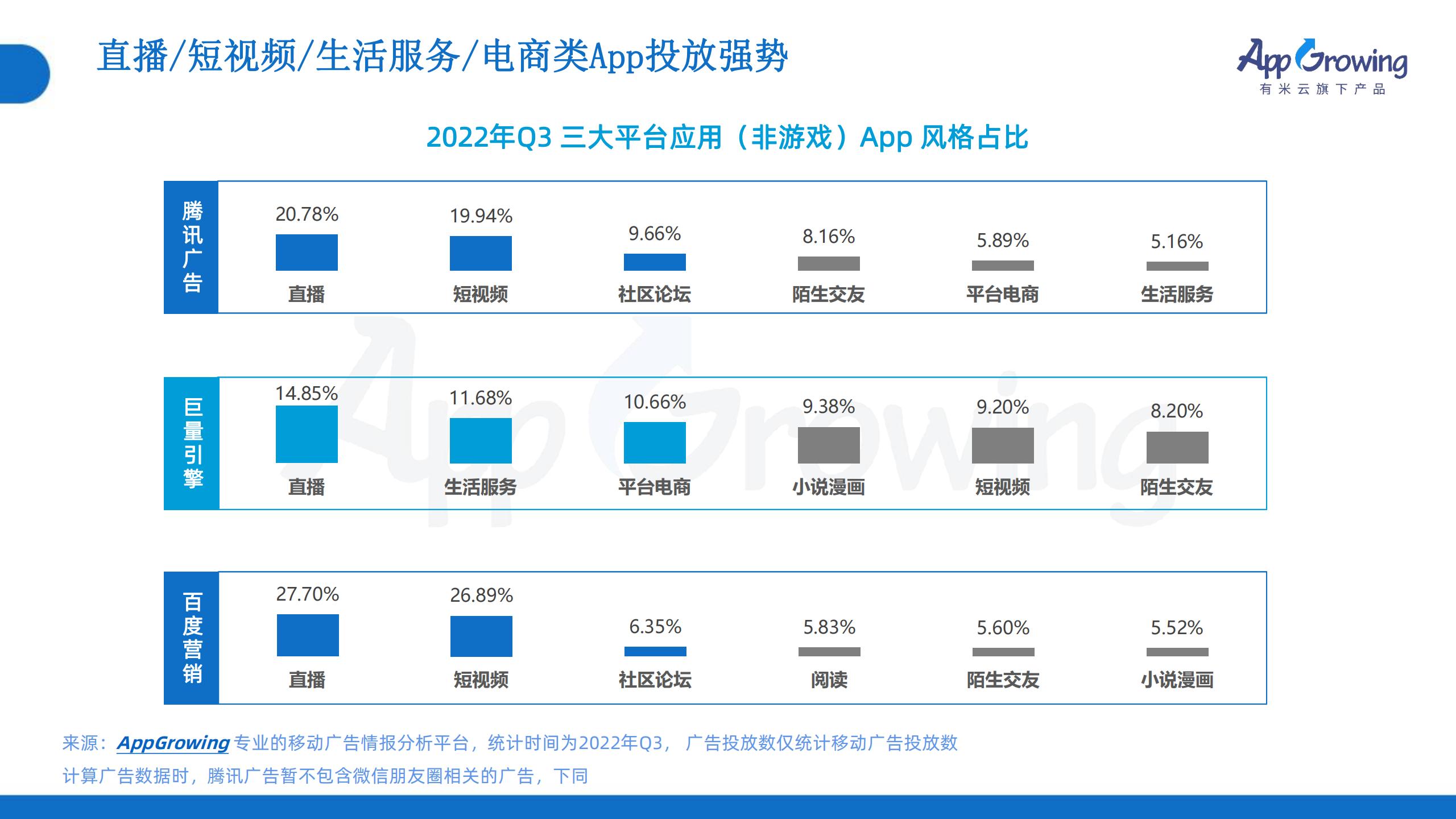

本次报告分为上下两集(此为上集),上集内容包括移动广告大盘趋势,热投App推广榜&下载榜;并细致分析游戏、网赚、社交、工具、小说阅读、生活服务、金融、电商八大行业的投放趋势;头部广告主投放布局;爆量素材套路拆解。下集内容包括腾讯广告、巨量引擎、百度营销、快手磁力引擎等流量平台投放趋势洞察;买量成本行业生态调研。通过数据发现:

1、相比去年同期,2022上半年工具行业投放力度减弱,文化娱乐、社交婚恋行业投放力度明显增强。

2、手游行业Q1期间整体呈现疲软态势,4月经历版号重启后,短时间迎来了买量小爆发,在Q2期间买量出现小幅增长。

3、综合电商成为Q1买量黑马,自2021下半年起,游戏、教育广告主投放低迷,空出不少流量转移为电商的重定向广告。

4、购物、社交、娱乐类App长期保持高强度投放,三者占据将近70%移动广告投放数,工具类在数量上占据绝对优势。

5、在投应用六成以上是游戏,游戏广告占比却只占20%,游戏广告主更需要通过买量实现用户增长。

以下为报告全文:

更多阅读:

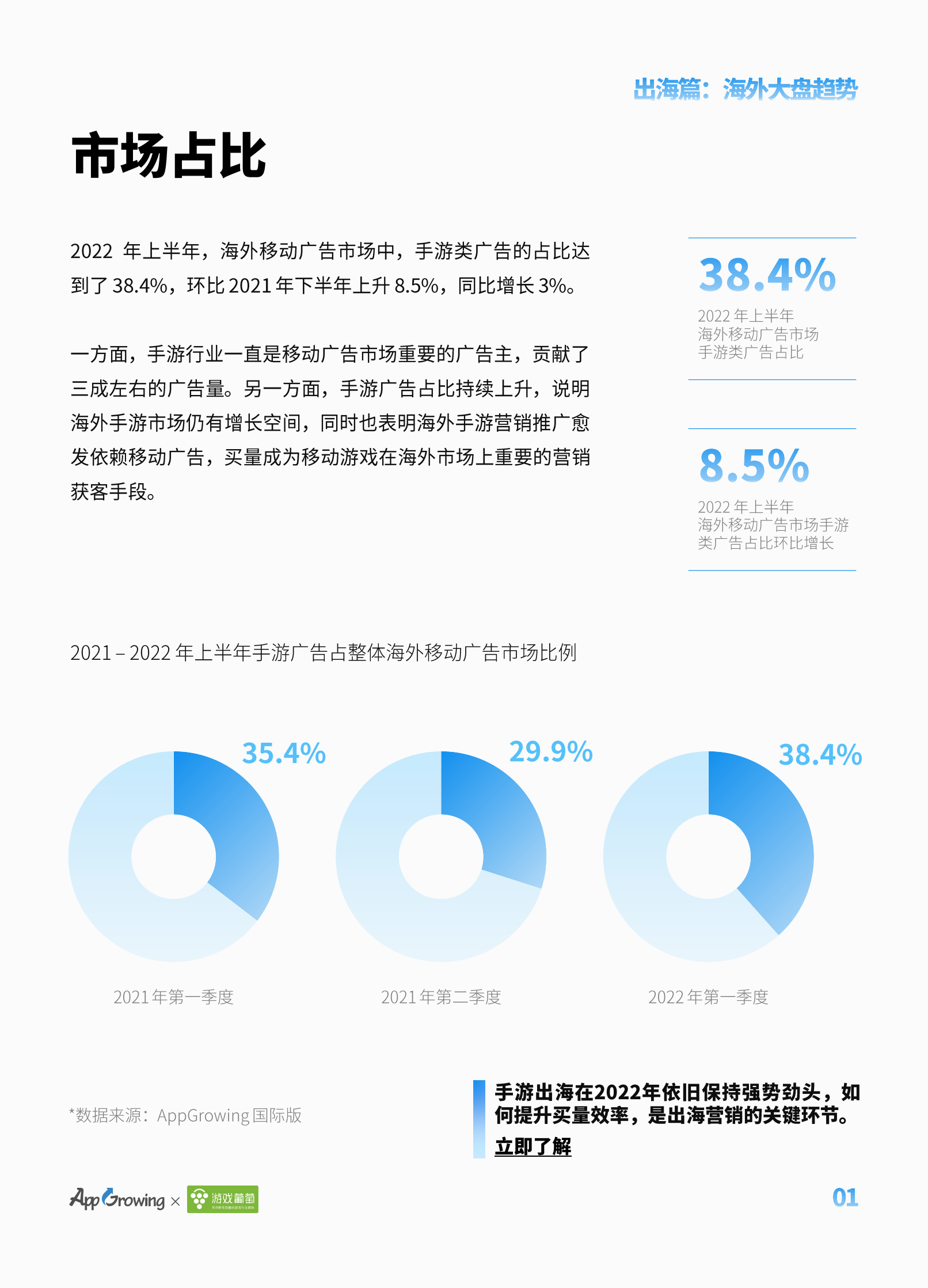

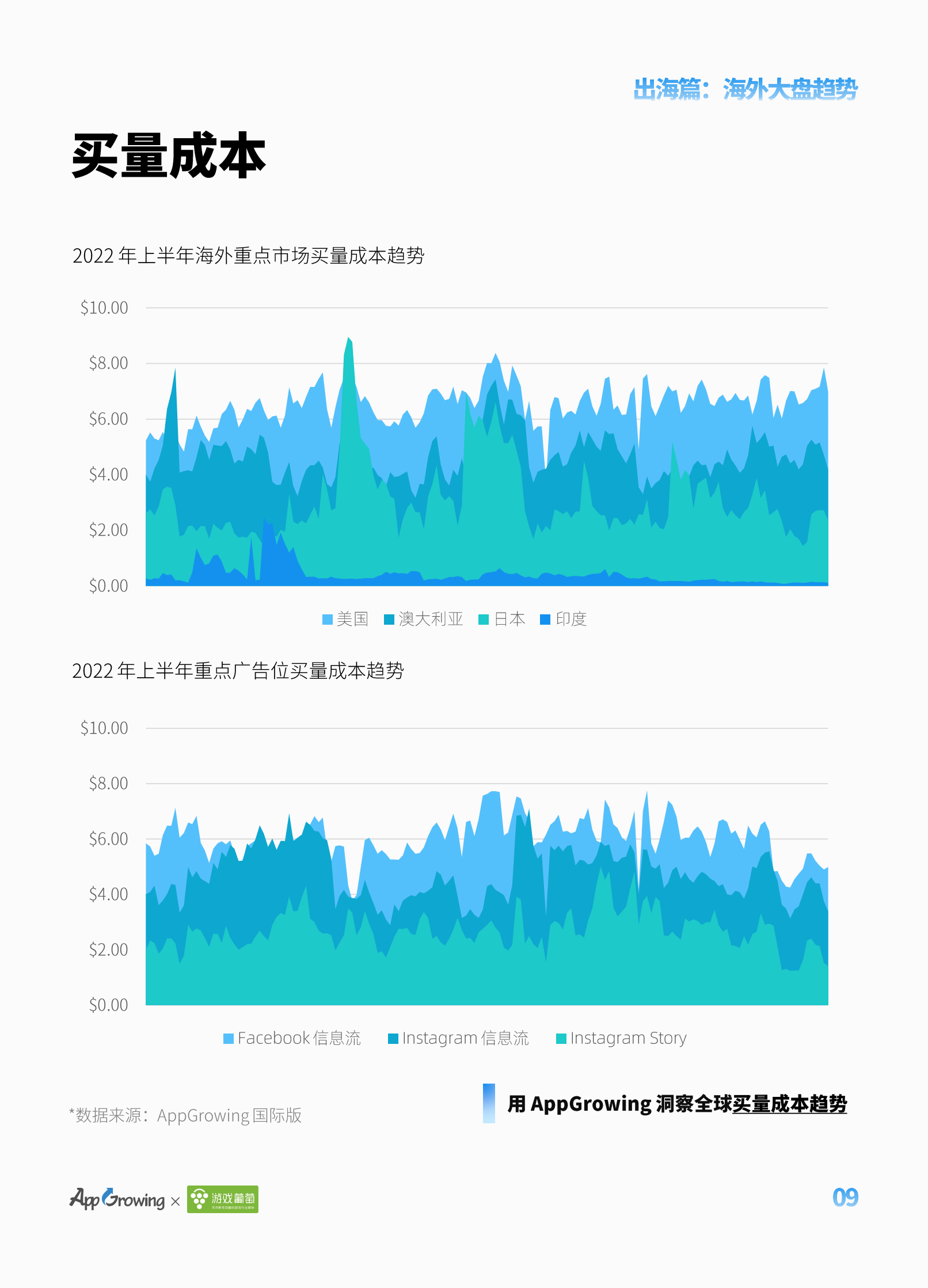

AppGrowing 数据显示,2022 年上半年,无论国内还是海外,手游类移动广告均呈现出增长趋势,全球手游对于头部流量池的争夺都在不断加剧。

更多阅读:

更多阅读:

更多阅读:

一方面怀着对新年的美好希冀,用户更愿意通过消费去改变自己迎接新年。另一方面,假期期间用户较为放松及空闲,对娱乐的需求较高,休闲娱乐的消费占比也会有明显增加。春节流量,也成为了精明的广告主必争的大蛋糕。

广告主各出奇招,抢占春节流量。比如《唱吧》的摇奖活动,《头条极速版》的十亿红包以大奖吸引用户关注,休闲类游戏《消灭病毒》选择在春节假期间上线并大力推广,以黑马姿态勇夺iOS免费榜TOP1。

《唱吧》广告投放创意:

新年一起Happy,唱歌摇奖不亦乐乎!

《今日头条极速版》广告投放创意:

头条极速版春节撒钱!整点红包雨,快来!

《消灭病毒》手游广告投放创意:

魔性超休闲游戏,试试看你能过几关!

《消灭病毒》手游广告投放概览:

从其广告投放趋势图可以看到,自春节假期(2月1日)起开展投放,春节期间维持较稳定高投放。

那么整体上,春节移动广告投放呈现什么特点及规律呢? App Growing 根据所追踪的春节假期(2月1日-2月10日)的移动广告投放数据,洞察春节假期移动广告投放的规律及特点。

1) 春节假期间,单日新投放的广告明显减少,大年初一起开始回升

根据 App Growing 所追踪到的广告数据,自1月31日起,单日新投放的广告数明显减少,在2月5日达到最少,开始回升。推测从1月31日起开始,由于优化师童鞋陆续开始休假,广告主的移动广告投放力度开始明显放缓,而大年初一,即2月5日起,部分广告主开始抢占“新春”流量,新投放广告数逐渐回升至趋于平稳,但整体广告投放数仍明显少于春节前。整体广告投放数也呈现跟新投放广告投放数同样的波动趋势。

而在整体的广告投放中,单日新投放的广告数在单日在投的广告总数的占比保持相对稳定,为66%-76%区间波动。

2) 相比春节前,众多广告平台新投放广告数均有波动

以主流的移动广告平台在春节前10天(1月22日-1月31日)的广告投放总数与春节期间(2月1日-2月10日)的广告投放总数为依据分析春节期间广告数波动。相比春节前,百度信息流,头条穿山甲,百度百意,搜狗奇点,趣头条均减少20%以上,而今日头条广告平台则受春节影响较少,春节期间的移动广告投放数反而上升11.3%,可见春节假期间,广告主依较为重视今日头条的广告投放。

进一步对各主流广告平台春节前(1月22日-1月31日)及春节期间(2月1日-2月10日)累计新投放的广告数占比进一步分析。推测春节期间广告主更倾向于在诸多平台维持原有广告的平稳投放,减少新投放广告的投放尝试。而今日头条仍主要以新投放广告的投放为主,春节期间新投放广告投放数占比仍较高,为79.0%。

3)春节期间,家居家装/护肤美容/服饰鞋包/餐饮美食的新投放广告占比仍较高

相比春节前(1月22日-1月31日),春节期间(2月1日-2月10日)各主流行业的新投放广告占比均有所下降。其中春节期间,游戏行业整体新投放广告占比为67.1%,相比春节前的80.6%有明显的下降。而家居家装,服饰鞋包行业下降则较不明显,新投放广告占比依然较高,推测春节假期间这几个行业的广告主仍较为活跃,较好地维持着广告的常规运营。

那么各行业广告主在春节期间,都如何蹭春节热点投放广告呢?App Growing 对各行业的“春节”移动广告投放创意盘点如下。

1)服饰鞋包服饰鞋包“新春”相关移动广告投放创意

服饰鞋包行业广告主以“新春大促/特卖/特价“, “过年穿新衣” 创意点为主蹭“过年”的热点,相关投放创意如下。

2)游戏行业“新春”相关移动广告投放创意

游戏行业蹭“新春”热点相关的广告主要围绕着“游戏中以金猪元素作为奖品”,“游戏的玩法植入猪元素”“春节免费试玩优惠活动”“发布手游的新春特别版”等创意点开展投放,相关投放创意列举如下:

《部落冲突》“猪年手办”广告创意-信息流视频广告:

除此之外,部分传奇手游也以其代言明星贺岁,配合春节经典的BGM制作相关的游戏视频广告。

3)“春节档电影”相关移动广告投放创意

《新喜剧之王》、《流量地球》、《疯狂的外星人》均为大年初一上映的电影,在移动广告投放宣传方面却稍有不同。

相对其他两部电影,《新喜剧之王》预告片在今日头条及头条穿山甲广告平台推广力度更大,投放素材主要围绕“戳泪”“周星驰”“张柏芝”“王宝强”为创意点展开,相关重点投放素材如下。

而《流浪地球》与多款太空战争题材的手游开展联动合作,诸如《诺亚传说》,《流浪地球》同名手游等。鉴于电影受众与此类游戏玩家有一定的重叠度,联动同类手游宣传,可实现互相导流共赢的效果。以下为《诺亚传说》投放的部分移动广告示例:

《疯狂的外星人》联动抖音,其电影官方入驻抖音,输出电影相关的花絮及幕后内容。抖音也以“上抖音抢先看该电影”为宣传在今日头条广告平台,穿山甲平台投放广告。相关投放创意如下。

而作为电影票售票软件,在春节档电影热推之际,《淘票票》App也围绕着“半价购电影票”及热门电影为创意点,推广其积分购电影礼包活动,相关广告主要在百度信息流广告平台推广。

PS. 以上所提及的移动广告投放素材及数据来源于App Growing所追踪到的移动广告投放情报,版权归原著者所有。

更多各行业的蹭“春节”热点的广告投放创意,请登录 App Growing 进一步查询。

春节期间哪些App 在疯狂抢量?针对春节期间(2月1日-2月10日)累计广告投放数最多 Top 20的游戏及应用排行榜如下。

在广告投放数 Top 20的手游中,沙盒战争类手游《精灵契约》占据排行榜榜首,而《消灭病毒》、《砖块消消消》虽在1月25日起才首次开展投放,但春节期间投放力度大,均名列广告投放数 Top4。而广告投放数 Top20的应用中(非游戏)则主要为此前已热门投放的应用,短视频,新闻资讯及阅读类App占比较高。

更多阅读:

PDF版本将分享到199IT交流群,支持我们发展可加入!

更多阅读:

1)2018年中国移动电商用户将超5亿人,移动电商用户年轻化

移动电商用户规模大,发展潜力高:2017年移动电商用户规模达4.73亿人,增长13.2%,2018年预计能增长至5.12亿人。

移动电商用户年轻化趋势明显:从年龄上,移动购物的年轻用户较多,有43.3%的移动电商用户为24岁以下,95后,00后开始成为移动电商主力军。尤其是使用淘宝的用户更加呈现年轻化特点,年龄在30岁以下的用户占比73.4%;

2)头部电商重视移动广告投放,拼多多引领社交电商新模式

新趋势:移动电商正在崛起,头部电商重视移动广告投放。App Store的应用免费榜总榜Top1500中,有94款(占比6.3%)为移动电商APP,其中有31款移动电商App在2018年上半年有投放移动广告,占比为32.9%。而购物榜Top20的App中,将近50%App有投放移动广告。

新霸主:拼多多“拼团”社交电商模式流行,“低价杀手锏”。而主打社交拼购电商的拼多多成立后发展迅猛,自3月5日起稳居苹果商店应用总榜免费榜排行Top10、购物榜排名榜首。据艾瑞数据显示,拼多多4月份的日活为2632万,仅次淘宝/京东,上半年持续稳居移动电商“老三”,而近日也开始筹备IPO中。而从其移动广告投放素材看(如下图),“超乎寻常”的低价是其宣传的杀手锏。

3)短视频与电商用户群重叠度高,电商短视频营销潜力大

商品年龄层在25-35岁之间的用户均占据主流,用户的相似性能够大大提高电商短视频营销信息对目标用户的传达率。

短视频用户在兴趣爱好方面与电商平台用户的需求契合度高:短视频用户群体生活品质较高,拍照,年轻、爱玩、爱美、爱运动喜欢海淘购物、热爱旅游休闲。短视频用户拥有较强的消费能力和消费欲望,对电商购物的接受度和信任感也较高。

二 2018年上半年电商APP移动广告投放趋势分析

基于移动广告不同推广目的,App Growing将电商相关的移动广告进一步细分为应用下载(即落地页直接或间接引导下载电商App)及电商商品销售(落地页直接引导到相关商品的购买链接)两种类型,本报告将以这两方面分别展开分析。

1)电商App占(非游戏)应用移动推广数的14.3%,65%的移动电商App为2018年 首次投放

1月1日-6月17日, App Growing共监测到有88款iOS客户端的移动电商APP投放移动广告,占据全部iOS非游戏应用推广(即有投放广告的非游戏应用)数量的14.3%。这88款投放广告的电商APP中,65%的移动电商App 为2018年首次投放。2018年首次投放广告的App有98%为老应用(即2018年前已上线)首次投放,可见2018年上半年并没有新上线强势抢量的电商App,而电商App也开始更加注重移动广告的投放。

2)跨境电商App愈加重视广告投放,折扣特卖电商强势抢量

在所有投放的电商类App中,垂直电商及折扣特卖电商的应用款数最多,整体投放广告数也最多,是电商APP中的广告“金主” 。跨境电商分类应用总数占比15.91%,但单款APP投放广告少,整体投放力度普遍较小,主要以“网易考拉”APP的广告投放表现最为突出。

3)知乎新渠道潜力被挖掘,云图手机电视资源备受青睐

根据App Growing所追踪的广告数据,移动电商App 投放热门的Top10渠道如下,共有19.3%的电商App 在投放广告时会选择知乎渠道,仅次于腾讯社交广告(64%),今日头条(30%)。

以各平台具体投放媒体为维度,梳理移动电商App Top10热门媒体如图二。腾讯广告联盟旗下的媒体资源最为热门, 38.6%的电商App选择云图手机电视资源投放,而腾讯联盟广告旗下的工具类App 铃声多多,玩图也备受青睐,均有28.4%的电商App投放该媒体。

4)折扣特卖类电商App投放渠道更多样化

梳理各电商App分类投放在各平台的应用款数如图。整体而言,各电商APP分类投放腾讯社交广告占比都是最高的。折扣特卖类电商则投放渠道更多样化,投放覆盖腾讯社交广告,今日头条,知乎,凤凰凤羽等数十个渠道。

5)折扣特卖类电商更偏好插屏广告,浮层广告备受冷落

对于各电商App分类不同类型的移动广告的选择偏好梳理如下。整体而言,信息流广告是各类型电商App的热门选择。而浮层广告则备受冷落,仅1个广告(为电商App瓜子二手车直卖网在优酷视频上投放)。

6)特卖类APP“闪电降价”强势占领电商APP推广排行榜榜首

跟Q1电商排行榜一致, “闪电降价”, “转转”, “苏宁易购”排名前三。Top20APP中,75%为App Store 总榜(免费榜)前1500名。“闪电降价” APP稳居推广排行榜榜首,但自6月7日起,其应用在苹果商店应用总榜排名明显下滑,推测其发展进入瓶颈区(3月31日 其总榜排名137名,6月17日为422名)

7)电商App投放案例分析: “转转”App、“Yoho!Buy有货”

案例I:二手电商-”转转”投放创意:从用户场景出发营造真实感

从用户场景出发,具体场景增强代入感,文案制造稀缺与紧迫感,吸引用户注意。而由于其为二手电商,常用三小图的方式构图以展示更多细节,并备注其具体成色及价格,真实感强。

案例II:潮流电商平台:“Yoho!Buy 有货”投放素材以则以美女/男星/男模穿搭图为主

不同于闪电降价一味强调价格便宜,Yoho!Buy 有货作为潮流社区电商,其投放创意更注重强调穿搭的重要性,“潮” “潮流”是其常用的词汇。而在素材方面,则以美女/男星/男模穿搭图为主。

三 2018年上半年电商销售广告移动行业趋势分析

将落地页为直接引导到相关商品的购买链接的移动广告归类汇总,即为推广目的为商品销售的广告,涵盖唯品会,苏宁,拼多多,京东等电商平台直接推广产品购买页的链接等广告。

1)商品销售广告占比高达15.4%,商品销售类移动广告以信息流为主

2018年上半年,App Growing共追踪到24597条以商品销售为推广目的广告,占全部ios移动广告(16万+)的15.4%。整体而言,商品销售类移动广告以信息流及原生广告为主,总占比超过72.01%。

2) 京东商城偏好在腾讯社交广告平台投开屏品牌活动

对商品销售类开屏广告分析发现,91.50%的开屏广告为京东官方投放的促销活动或自营产品的链接, 其中84.20%的开屏广告在腾讯社交广告。鉴于京东和腾讯的合作关系,猜测腾讯广告的开屏资源对于京东官方的推广有一定的倾斜及支持。

3)商品销售中,数码家电类的广告投放占比最高

App Growing通过机器学习等AI技术,并持续对算法模型矫正,对所追踪到的商品销售的广告按照所属行业细分如下图。在商品销售的广告中,数码家电行业的广告数最多,占比为34.6%。值得注意的是,汽车行业相关的商品销售广告也以3.7%的占比位列广告投放数Top10行业。

四 2018年上半年 电商APP短视频营销趋势分析

1)传统头部电商平台重视短视频营销,淘宝及天猫种草短视频+电商跳转购买效果明显

新兴电商的预算主要为买量,而传统头部电商既注重买量,又注重利用短视频和微博进行推广。根据短视频营销平台-米汇的电商行业情报显示,新兴电商(诸如“闪电降价”,“每日优鲜”)几乎没有短视频和微博相关的声量。

美拍闷声发财,淘宝+天猫的种草短视频+电商跳转购买效果明显。美拍的播放数和点赞数99%都来源于种草+电商跳转购买,为天猫和淘宝带来了1亿+的播放量和超过250w的点赞。微博依然是电商品牌推广的重要阵地,而秒拍借助微博成熟的品牌营销以及流量优势播放数遥遥领先。

2) 电商微博数据观察,淘宝,唯品会微博短视频营销传播效果显著

目前微博用户的注意力明显更青睐于表现力更加丰富的短视频:传统图文日渐式微。短视频的转发数能够对视频的传播度有较为直观的反应。依据米汇数据的相关统计,微博中单条短视频的转发数远远领先于传统图文。

淘宝,唯品会短视频营销传播效果显著:在微博推广中,淘宝、唯品会的短视频微博平均转发数超过1500,效果显著。

3) 电商短视频营销案例分析

案例I: 明星+短视频,天猫的制胜法宝

不差钱的天猫,选择了易烊千玺作为代言人,开展了4-5月份“21天元气计划-理想生活上天猫”活动。相关的两条短视频在天猫微博官方账号推送后,超过3000W转发,总播放数超过3700W,明星加短视频是天猫的制胜法宝。