此前记录是2019年的8910亿,2024年也是中国家电零售额首破9000亿。不仅标志着中国家电市场在规模上的又一重大突破,也彰显了其强劲的发展势头。

值得注意的是,在这高达9000亿的家电零售额背后,“国补”政策发挥了至关重要的作用。倘若没有9 – 12月“国补”拉动,2024年的多数家电品类或许将陷入内卷缩量的困境。

事实上,在国补的助力下,2024年彩电、空调、冰箱、洗衣机、油烟机、灶具、洗碗机、电热、燃热、净水器、电饭煲等品类在线下市场高端价位段的产品结构均有明显的提升。

数据还显示,2024年干衣机、洗碗机、嵌入式微蒸烤、净水器、清洁电器、空气净化器、咖啡机7大类品质需求的产品快速渗透,全年零售额的同比分别增长25.7%、17.2%、16.2%、17.2%、24.4%、31.8%、28.6%。

基于当前的市场形势和发展趋势,奥维云网对2025年的中国家电市场做出了预测:预计2025年中国家电零售额将保持在9000亿水平,并实现同比微增。

然而,该机构也敏锐地指出,全国消费者信心指数仍处在低位,单纯依赖国补实现的量的增长并非长久之计。2025年增长越高,2026年下滑可能会越明显。

自 快科技

更多阅读:

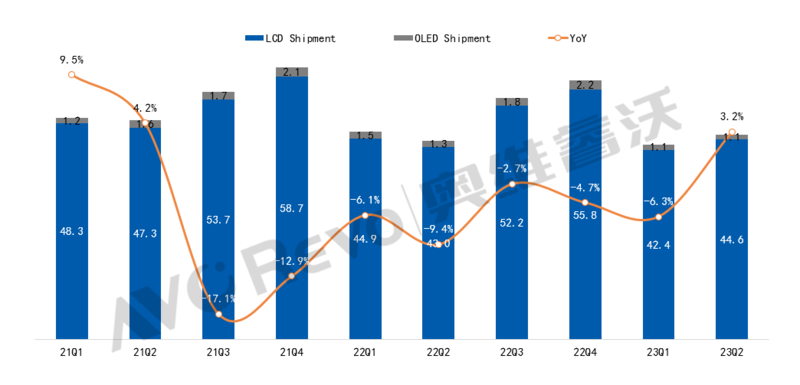

2023年上半年全球TV市场仍然持续受到海外高通胀带来的购买力下降与疫情“疤痕”效应下引发的消费动能不足的影响,奥维睿沃(AVC Revo)《全球TV品牌出货月度数据报告》显示,2023年上半年全球电视出货共89.2M,同比下降1.7%;出货面积65.8M㎡,同比增长3.3%;平均尺寸49.7”,同比增长1.2”;发达市场持续高通胀与其他高端产品分流影响下,上半年OLED TV出货量2.2M,同比下降21.3%。

21Q1-23Q2全球TV分季度出货量及同比

Data Source:AVC Revo unit:百万台,%

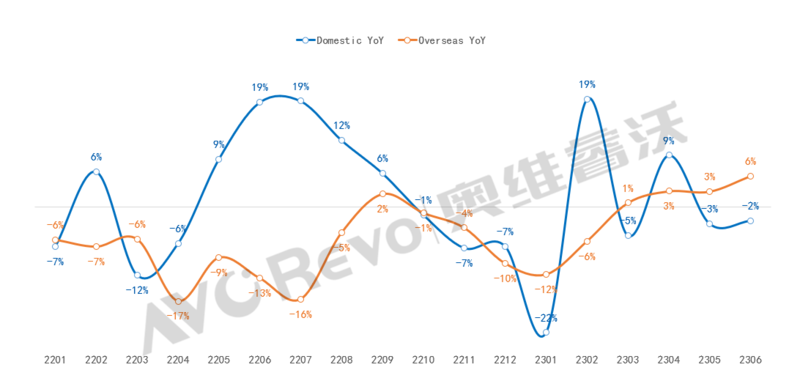

由于终端需求的低迷,一季度国内、海外TV出货同比下降,五一促销与618促销备货拉动下,4月中国区出货短暂拉升,但零售的低迷及渠道的高库存使得增长不能持续,二季度国内出货仅增长0.7%;由于去年同期战争原因导致的低基数以及面板涨价海外订单提前释放因素影响下,二季度海外出货增长3.8%。

2022.01-2023.06全球TV分内销分月度出货量同比

Data Source:AVC Revo unit:%

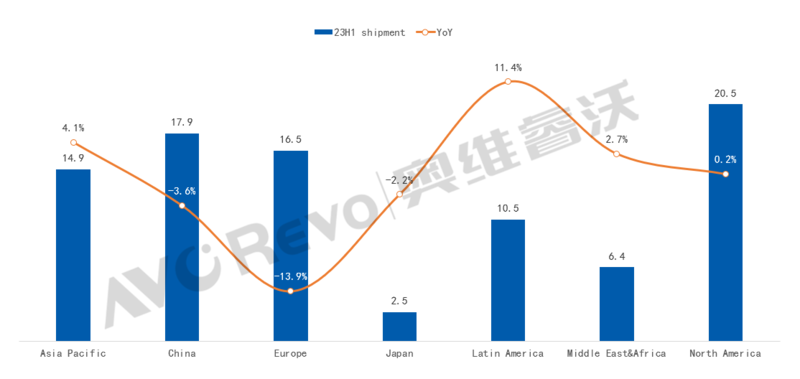

区域表现:中国市场

面临的主要问题是消费信心不足,上半年与TV等家电需求强相关的房地产业各项指标均未转正,同时今年以来面板价格持续上涨引发TV涨价,618促销结果不佳,渠道库存偏高,品牌厂出货动力不足,上半年出货下降3.6%;

区域表现:海外市场

北美TV零售自去年下半年以来保持小幅增长,海信与北美渠道品牌拉涨作用明显,零售市场逐渐恢复的反向驱动下,上半年北美出货增长0.2%;基于经济的恢复,新兴市场中亚太、拉美、中东非上半年TV出货分别增长4.1%、11.4%、2.7%,新兴市场对价格敏感,面板持续涨价不利下半年新兴市场的需求复苏;欧洲市场高通胀持续,消费电子需求仍未恢复,上半年出货下降13.9%。

2023H1全球TV区域出货量同比

Data Source:AVC Revo unit:百万台,%

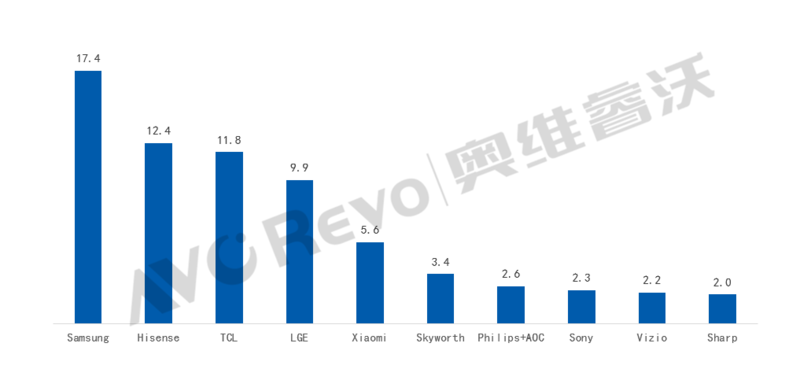

品牌表现:从全球TV品牌出货表现来看,韩国、日本等海外品牌规模衰退趋势明显,中国头部品牌出货规模持续扩大。

2023H1全球TV TOP10品牌出货规模

Data Source:AVC Revo unit:百万台

解读:上半年企业别出货表现剖析三星

全球出货17.4M,同比下降9.6%。上半年三星在新兴市场出货规模相对稳定,但在美、欧市场出货大幅下降。大陆面板厂强势涨价、中高端产品策略、欧美市场的失利、中国品牌的崛起等因素下,三星电子出货规模持续收缩,盈利优先策略下,三星电子期望通过扩大大尺寸、QD-OLED、Lifestyle等高端产品的销售来改善盈利情况。

海信(含东芝)

出货延续高速增长态势,上半年全球出货12.4M,同比增长22.3%。国内出货增长11.2%,海外出货增长28.1%,海外多个区域出货高速增长。海信策略积极,未来三年,期望全球出货做到第一。

TCL

全球出货11.8M,同比增长16.2%。TCL持续推进“全球化”和“科技化”发展策略,上半年国内出货增长16.2%,国内持续推进大尺寸升级,期望75″能够做到国内第一;上半年海外出货增长16.3%,其中新兴市场出货同比增长22.6%,北美出货增长12.9%。

LGE

全球出货9.9M,同比下降9.9%,上半年新兴市场亚太、拉美出货增长。发达市场高端TV需求减少,以及QD-OLED及Mini LED等其他高端产品竞争之下,上半年出货1.2M,同比下降31.8%。

小米

全球出货规模5.6M,东欧出货保持增长。在全球TV需求不振,供应链动荡的产业环境下,小米传统的竞争优势受到了考验,小米的经营策略也经历了从规模到利润再到规模的变更,期望保持中国第一。

预测:预计全年下降1.8%

从全球大环境来看,经济仍是影响消费的关键因素:美元多轮加息之后,美国通胀已恢复至正常水位,消费需求有望复苏;欧洲市场战争与高通胀持续,社会消费需求低迷;中国经济虽在恢复,但消费的复苏更多集中在日常消费上,大宗商品消费意愿不足;面板涨价不可避免的带来整机涨价,会削弱对价格敏感的新兴市场的TV需求。

因面板持续涨价影响,部分海外订单在二季度提前释放,以及”世界杯“赛事拉动下去年下半年TV出货基数较高,今年下半年全球TV出货动能略显不足,增长乏力。

奥维睿沃(AVC Revo)预测2023年全球TV出货量199M,同比下降1.8%。

更多阅读:

区域市场:从各市场级别上看,一级市场及周边同比下滑最为明显,显然受到限购政策影响最大。二三级市场与去年同期基本持平,而农村市场成为一季度增速最高市场,与国家农村政策相呼应。

价格策略 :规模增长的压力导致市场竞争加剧,再加上原材料成本处于相对低位,多数品牌涨价意愿不强,整体市场均价无明显增长。

产品趋势:近吸式产品由于外形设计多样化,进一步受到消费者青睐,市场份额显著增长。排风量依然是各品牌军备竞赛的主要指标。AWE上异形机悉数亮相,或掀起一轮新设计浪潮。

PDF版本将分享到199IT交流群,199IT感谢您的支持!

更多阅读:

更多阅读:

更多阅读:

更多阅读:

更多阅读:

一、描绘消费者倾向

“消费者倾向”包括消费者热点关注问题和消费者痛点抱怨问题。奥维云网(AVC)通过对线上电磁炉消费者的评论数据进行语义分析,发现线上电磁炉消费者对“使用感受”和产品的“质量”非常重视,关注度分别为22.6%、10.7%;而服务方面,消费者对“商品定价”和“物流配送及时性”的关注热度也较高,关注度为7.4%、8.8%。对比来看,线上消费者对商品本身的使用体验关注热度,要远远高出对价格因素的关注热度,这与我们以往的“线上消费只为低价”的认识是相悖的。

另外,对消费者痛点抱怨问题的研究对商家来说也非常具有指导意义,因为消费者的痛点恰恰是商家的利益点。奥维云网(AVC)语义分析系统数据显示,消费者对线上电磁炉的抱怨问题排在前三位的是:噪音、质量、配送及时性。

在衡量消费者对某一抱怨问题的严重程度时,不仅仅要考虑消费者对该维度的差评数量,也要考虑消费者对该维度的评论总数量,即计算该维度的差评相对量(差评率)。奥维云网(AVC)分析认为,电磁炉消费者对噪音、刀具、发票问题的抱怨是较为严重的,商家需要引起高度重视。

二、洞察不同消费者差异

不同品牌有不同的市场定位,不同产品也有不同的消费群体,甚至不同平台的消费群体也有不同特点。因此,洞察不同消费者的差异,做好精准的“卖点”定位,是商场致胜的重要一步。

奥维云网(AVC)电磁炉语义分析数据显示,电磁炉中高端(300元及以上)消费者对电磁炉“款式造型”的商品关注热度为12.1%,远高于中低端消费者的7.0%,也高于电磁炉整体行业的7.7%;而中低端消费者对“赠品”(锅具、刀具等)的商品关注热度更高。而平台方面,京东商城的消费者对“使用感受”的商品关注热度要高于天猫商城,而天猫商城的电磁炉消费者对“产品质量”关注热度更高;同时,京东的电磁炉消费者在评论里对“炒菜效果”的讨论热度要高于天猫商城消费者。

三、深挖消费者潜意识

产品有了好的卖点以后,要得到消费者的认可才能转化为市场。而消费者对一个产品的卖点,甚至是对一个品牌的接受和认可,都是潜移默化的,在心理学上认为这是个“内隐学习”的过程。奥维云网(AVC)建议,可以对消费者在线上平台上发表的消费评论进行深挖透析,借此衡量消费者对产品卖点的认知接受程度,从而变被动为主动。这一研究对消费者潜意识的挖掘将会非常有效,因为消费者在评论的时候不会受到外界的约束,容易把内心真正的想法通过文字表露出来。

奥维云网(AVC)电磁炉语义分析数据显示,目前电磁炉网购消费者对“正品”、“火力”、“触摸”等卖点的接受度比较高;而细分不同消费群体来看,中高端消费群体对“超薄”、“匀火”、“静音”等卖点的接受度较低端消费者有明显提高。

另一个需要注意的是,商家在推广产品卖点的时候,应当遵循消费者的“内隐学习”特点。受社会环境影响,消费者在不同时期对不同表达形式的追捧有所差异,尤其在互联网时代,流行文化总能迅速流行而后又迅速消退,故我们看到互联网上凡客体、甄嬛体、淘宝体、代言体……犹似浪涛般一浪接一浪拍过。因此,厂商需要对当前网络流行文化保持一定的敏感度,定期对消费者评论语言进行挖掘分析,从而实时获知目标消费群体所追捧、或者说最能接受的卖点,为产品推广做及时、专业的支持。